А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции

| Вид материала | Лекции |

СодержаниеПол Хофхайнц. Развивающиеся рынки ждут подъема Оверченко М. Инфляция растет, индексы падают |

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 24. 0 201 1 = Приложения «Д» к лекции, 530.97kb.

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление -15. 10. 2011 = Приложения а к лекции, 1378.79kb.

- А. С. Селищева Последнее обновление 03. 09. 2011 = Приложения «Е» к лекции, 836.39kb.

- А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции, 3482.02kb.

Пол Хофхайнц. Развивающиеся рынки ждут подъема1

В 2001 г. фондовые рынки развивающихся стран, и российский в первую очередь, ждет резкий подъем — так считают руководители крупнейших инвестиционных фондов. Однако этот оптимистичный сценарий может реализоваться лишь с одной оговоркой: если цены на нефть немного снизятся, а экономике США удастся совершить «мягкую посадку».

«Мы все считаем, что акции на развивающихся рынках стоят чрезмерно дешево», — заявил Стефан Бетчер, директор отдела европейских развивающихся рынков Schroder Investment Management. Он выразил общее мнение ведущих аналитиков пяти инвестиционных фондов, работающих на развивающихся рынках Европы. «Вероятность роста развивающихся рынков я оцениваю в 70 — 80%, стоимость активов может вырасти на 30 — 40%, хотя, конечно, мы можем ошибаться», — говорит Бетчер.

У аналитиков есть все причины осторожничать. В этом году они уже обманулись. В начале года ситуация располагала к оптимизму. Фондовый индекс развивающихся рынков MSCI Emerging Markets Index вырос с 1 января по 10 февраля на 10,4%, и аналитики надеялись, что повторится ситуация 1999 г., когда индекс взлетел на 68,9%. Но затем индекс упал на 28,5%, тогда как, например, американский индекс S&P 500 — всего на 8,1%. По мнению членов «пятерки», главной причиной падения стало повышение процентных ставок в США. Это повысило стоимость заемных ресурсов и снизило интерес инвесторов к акциям технологических компаний, что спровоцировало снижение стоимости рискованных активов по всему миру.

По мнению аналитиков, для роста развивающихся рынков в 2001 г. необходимы три условия. Во-первых, снижение цен на нефть — примерно до $24 за баррель. Более существенное снижение ударит по экспортерам энергоресурсов, таким, как Россия. Во-вторых, экономика США должна совершить «мягкую посадку». И, наконец, ФРС должна понизить процентные ставки, чтобы у инвесторов появилось больше денег для вложения на мировых рынках.

Если эти условия будут выполнены, наилучшие шансы на рост — у азиатских рынков. «Всех сейчас интересуют исключительно доходы компаний. Но нужно начинать оценивать стоимость [ценных бумаг], — говорит Джон-Пол Смит, аналитик Morgan Stanley Dean Witter. — Вероятность, что развивающиеся страны обгонят развитые по темпам роста акций, составляет 70 — 80%. Самой эффективной будет Азия, особенно рынки с большим количеством технологических компаний — Индия, Корея и Тайвань. Прибыль на вложенный капитал легко может достичь 50%».

Относительно европейских рынков мнение фондов не столь однозначно. «Аналитики сходятся во мнении, что экономика Германии будет расти быстрыми темпами, цены на нефть упадут, а евро существенно укрепится. Но если это мнение ошибочно, в Центральной Европе будет очень тяжелый год», — считает Мартин Тейлор, фондовый менеджер Thames River Capital. Смит из Morgan Stanley считает, что прибыль на капитал в Европе составит 20 — 30%.

Среди европейских рынков аналитики выделяют российский и польский, у которых наибольший потенциал. «Мы все согласны с тем, что Россия прошла значительный путь», — говорит Смит, который в 1998 г. предсказал российский кризис. По его мнению, в России в 2001 г. легко можно будет сделать 100% прибыли в валюте. Но, как предупреждает фондовый менеджер Emerging Europe, Foreign & Colonial Emerging Markets Дуглас Хелфер, «рост в России зависит от притока капитала и иностранных инвестиций, а они не пойдут, пока не будет улучшено корпоративное управление». «О Венгрии и Чехии могу сказать мало конструктивного», — говорит Смит.

Участники дискуссии считают, что развивающиеся страны должны прикладывать больше усилий, чтобы стимулировать приток средств от резидентов. Бетчер считает самым важным процентные ставки: «Правительства должны проводить эффективную бюджетную политику, чтобы центробанки могли стимулировать экономический рост, снижая процентные ставки. Если ставки не снизятся, котировки не пойдут вверх».

«Я понимаю тех, кто, принимая во внимание нынешнюю волатильность, воздерживается от инвестиций [в развивающиеся рынки], но не думаю, что риски так уж значительны: через полгода многие риски снизятся», — считает Майна Токсоз, ведущий аналитик ABN-AMRO Equities (UK). (WSJ, 4. 12. 2000).

Оверченко М. Инфляция растет, индексы падают1

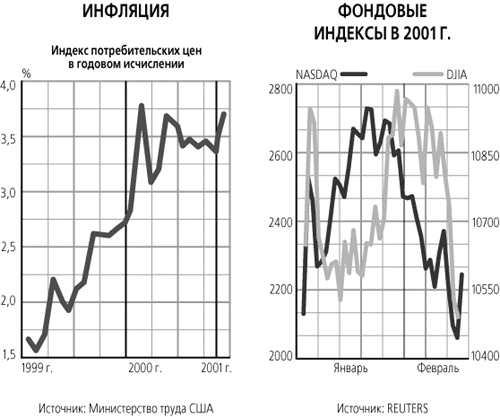

Скачок инфляции в январе и негативная информация о деятельности крупных технологических компаний привели к тому, что индекс NASDAQ Composite не остановился на самом низком за последние два года уровне и вчера опустился ниже 2200 пунктов. Американские индексы потеряли позиции, завоеванные в результате роста, который начался 3 января после снижения процентных ставок в США.

В среду NASDAQ упал на 2,1% до 2269 пункта, самого низкого уровня с марта 1999 г. Свидетельством того, насколько обеспокоены инвесторы ситуацией, стало падение акций производителей потребительских товаров и табачных компаний, в которых трейдеры обычно пережидают тяжелые времена. Индекс DJ упал на 2% до 10 526,58. С начала торгов в четверг падение продолжилось: за час NASDAQ потерял 3,7%, дойдя до 2185 пунктов; DJ снизился на 1,5% до 10 373.

«Рынок переживает самый трудный период за последние 6 — 8 лет, — считает Билл Шнайдер, глава фондового подразделения UBS Warburg. — Падение, конечно, время от времени будет сменяться ростом, однако вероятно, что до IV квартала этого года, а то и до I квартала следующего котировки не смогут удержаться на уровне, достигнутом в результате таких скачков». Как бы в подтверждение этих слов DJ к середине вчерашних торгов вырос до 10 488, а NASDAQ — до 2244.

В среду Министерство труда объявило, что инфляция в январе выросла на 0,6% по сравнению с декабрем 2000 г.; темпы роста оказались вдвое выше, чем прогнозировали аналитики, а скачок — самым резким с марта 2000 г. Экономисты тут же вспомнили порядком подзабытое в США слово «стагфляция», обозначающее период, который характеризуется сочетанием экономической стагнации и инфляции (термин возник в 1970-е гг., когда рост цен на нефть способствовал росту инфляции при замедлении экономического развития). До сих пор инвесторы черпали оптимизм в перспективе снижения ФРС процентных ставок, что должно способствовать стабилизации в экономике и на фондовом рынке. Теперь же риск ускорения инфляции может осложнить задачу ФРС. Большинство инвесторов считают, что ставки будут снижены 20 марта, но вопрос, насколько они будут снижены и продолжит ли ФРС смягчать денежную политику, остается открытым.

Помимо данных об инфляции рынок отреагировал на снижение заказов Lucent Technologies и снижение рейтинга Sun Micrisystems банком Merrill Lynch. (Использованы материалы WSJ.)