А. С. Селищева Последнее обновление 24. 0 201 1 = Приложения «Д» к лекции

| Вид материала | Лекции |

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление -15. 10. 2011 = Приложения а к лекции, 1378.79kb.

- А. С. Селищева Последнее обновление 03. 09. 2011 = Приложения «Е» к лекции, 836.39kb.

- А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции, 3482.02kb.

Курс лекций «Теория ценных бумаг» А.С. Селищева selishchev.com

Последнее обновление –24.09.2011

==========================================================================================

Приложения «Д» к лекции 5 (Российский фондовый рынок)

Содержание:

Д.5.1. Альтернативные площадки …………………... …………………….……………. …………….. 1

Д.5.2. Внебиржевой рынок ……………………………………………………………….……………….. 5

Tigao jingti yanfang

Выше бдительность (осторожность)

Бдительность

Д.5.1. Альтернативные площадки

Сафронов Борис. Новое слово в интернет-маркетинге. Аман Тулеев помогает бывшему главе МФБ раскручивать интернет-портал1

Бывший президент Московской фондовой биржи Виктор Сахаров придумал новаторский способ раскрутки своего интернет-проекта: он продвигает созданную им «Глобальную русскую информационную сеть» grin.ru с помощью губернаторов. Глава Кемеровской области Аман Тулеев уже выпустил постановление, рекомендующее предприятиям региона «рассмотреть возможность сотрудничества» с grin.ru. Следующим этапом, по мысли Сахарова, должно стать размещение акций новой компании на российском рынке.

В начале года Сахаров совместно с бывшим министром иностранных дел Андреем Козыревым стал работать над проектом торгового портала для компаний во всех секторах экономики — от сельского хозяйства до металлургии. В самой идее grin.ru нет ничего революционного: порталы типа B2B, призванные свести продавцов и покупателей, в последнее время появляются как грибы после дождя. Среда, реализованная в grin.ru, похожа на организацию торговли акциями в начале 90-х гг. через агентство AK&M. В базе данных агентства содержалась информация о ценных бумагах и брокерах, которые выставляли свои котировки. Если какая-то заявка устраивала участника рынка, он звонил выставившему ее брокеру и договаривался о сделке с ним напрямую.

В grin.ru тоже не проводятся расчеты (эта составляющая системы еще только разрабатывается).

Зато переговоры можно вести не по телефону, а в чате. Создатели grin.ru постарались предоставить пользователям максимально полную информацию о возможных контрагентах — на сайте размещена база данных Госкомстата со сведениями о финансовых показателях более 54 000 предприятий.

Правда, зайдя на сайт grin.ru, в этой базе можно обнаружить только данные за 1998 г.

И все же в подходе создателей grin.ru к интернет-бизнесу есть кое-что уникальное. Сахаров давно известен как удачливый лоббист. При нем МФБ получила право торговать акциями «Газпрома», которого тщетно добивались более крупные торговые площадки.

В отличие от большинства интернет-предпринимателей он и в этот раз решил правильно выстроить отношения с теми, кто принимает решения в «невиртуальном» мире.

«Мы работаем с регионами в Черноземье, «Сибирском соглашении», — рассказывает Сахаров.

Эта работа приносит кое-какие плоды, как показывает июньское постановление Тулеева.

Представитель кемеровской обладминистрации так объяснил корреспонденту «Ведомостей» цели этого постановления, призывающего предприятия задуматься о сотрудничестве с компанией Сахарова: «Предприятия что-то делают, но об этом знает узкий круг заинтересованных лиц, в том числе поставщиков и потребителей, а они не считают нужным что-либо менять. Между тем кто-то может предложить предприятиям лучшие условия, надо искать новых партнеров. Кроме того, система может постепенно сократить количество посредников. Интерес предприятий к этому проекту есть, хотя сейчас лето и спад деловой активности, и я с оптимизмом смотрю даже на ближайшую перспективу».

Глава маркетингового отдела одного из крупнейших предприятий области, просивший не называть его имени в печати, сказал «Ведомостям», что проект ему интересен, а после постановления обладминистрации ему будет легче получить согласие руководства на участие в grin.ru.

Поскольку «Глобальная русская информационная сеть» — не биржа, с пользователей здесь берут не комиссию, а абонентскую плату.

По словам Сахарова, она составляет $300 в месяц. Сейчас у системы 100 платных пользователей, хотя она рассчитана на 10 000. Чтобы развивать сеть и дальше, нужны инвестиции, и Сахаров собирается привлечь их на российском фондовом рынке.

Выводить акции grin.ru на рынок будет банк «Центрокредит», который является одним из учредителей компании. «Мы активно сотрудничаем и с ММВБ, и с РТС и будем просить обе биржи включить акции grin.ru в топ-лист», говорит председатель правления «Центрокредита» Андрей Тарасов.

Правда, некоторые участники фондового рынка скептически воспринимают планы Сахарова. «Даже если исходить из того, что к осени у них будет 1000 клиентов, как они планируют, годовая выручка grin.ru составит $3,6 млн., — говорит управляющий директор инвестиционно-банковского управления» Тройки Диалог «Олег Царьков. — В этом случае капитализация компании составит в лучшем случае $20 млн, но этого объема недостаточно для формирования ликвидного рынка акций этой компании».

Кроме того, Царьков подверг сомнению саму идею grin.ru. Он опасается, что этот универсальный портал — «рынок рынков», по выражению Сахарова, — не выдержит конкуренции со стороны множества профильных. «Я уверен, что производители отдельных групп товаров будут делать свои ресурсы и насыщать их реальным товаром, реальными объемами», — говорит он. В этом направлении уже развиваются несколько проектов. Недавно группа металлургических предприятий во главе с «Северсталью» объявила о намерении создать интернет-биржу. Похожий проект задумали «Сибнефть» и другие нефтяные компании.

Олег Ёлшин. Фондовая альтернатива1

Альтернативная площадка Лондонской фондовой биржи – AIM (Alternative Investment Market) был основан в 1995 году специально для размещения акций компаний малой и средней капитализации. В 2006 году AIM, возможно, достиг своего пика более с чем 400 размещениями и с объемом привеченных средств в размере более $30 млрд. Сейчас на AIM торгуется 1685 компаний более чем из 30 стран мира с общей капитализацией около $200 млрд. От России и СНГ на этой площадке по 21 компании, в основном из ресурсных и добывающих секторов. Самая маленькая компания на FIM стоит тысячи фунтов, самая дорогая – около $3 млрд.

Сегодня, по мнению многих, AIM является ведущей мировой площадкой для размещения акций компаний малой и средней капитализации, и к ключевому преимуществу можно отнести наличие на AIM около 900 фондов – качественных инвесторов, готовых инвестировать десятки миллиардов долларов долгосрочных ресурсов в быстро растущие перспективные компании со всего мира. Для AIM характерны весьма либеральные требования к системе корпоративного управления, возможность быстрой подготовки к размещению – на интервале всего 3-9 месяцев, разумные затраты и возможность продажи незначительного пакета акций эмитента – от 1%.

В 2007 году ведущие российские фондовые площадки – ММВБ и РТС – почти одновременно объявили о создании спецсекций для размещения «малых и средних» акций. Обе с весьма либеральными условиями листинга и в теории должны были привлечь внимание десятков потенциальных эмитентов. Однако ожидаемого их наплыва, к сожалению, не произошло, и после пары-тройки размещений тема «русского AIM» была несколько подзабыта.

Тем не менее, именно сейчас создание условий для IPO компаний малой и средней капитализации стало на порядок более актуальным, чем год назад. Продолжающийся кредитный и долговой кризис поставил многие из небольших российских компаний в сложное положение и сделал крайне важным проведение IPO для финансирования дальнейшего роста.

В военной стратегии есть прием – ворваться на плечах противника. Заменив слово «противник» на «партнер», по нашему мнению, можно сделать «русский AIM» более успешным, создав условия для масштабного привлечения в Россию фондов, специализирующихся на инвестициях в акции небольших компаний. Для этого, как ни парадоксально, надо выбрать путь более тесной интеграции российских компаний с AIM. Во-первых, российские биржи могли бы стремиться к заключению соглашения с LSE об упрощенной процедуре допуска на AIM для российских эмитентов, уже торгующихся в России. Во-вторых, можно было бы начать договариваться об условиях для проведения «двойного» IPO на российской площадке и на AIM, что до сих пор еще не было реализовано.

Хочется верить, что государство не останется в стороне. На всех фондовых площадках мира акции компаний малой и средней капитализации более волатильны, и инвестиции в них по определению связаны с большим риском, чем, скажем, инвестиции в «голубые фишки». Учитывая это, а также значимость для развития экономики страны создания эффективных условий для успешного привлечения капиталов, правительство и законодатель могли бы рассмотреть возможность создания дополнительных стимулов для инвесторов в акции компаний малой и средней капитализации. Например, поскольку это весьма успешно работает на AIM, стоит рассмотреть возможность введения практики льготного налогообложения доходов, полученных инвесторами от вложений в акции компаний малой и средней капитализации (midcaps), прошедших листинг в соответствующих секциях российских бирж. Исходя из критериев AIM, в России насчитывается не менее 1200 перспективных midcaps. При создании соответствующих условий, по крайней мере, 200-300 из них могли бы провести IPO в ближайшие пять лет.

AIM был создан в 1995 году, но по-настоящему, с сотнями размещений в год и приемлемой ликвидностью, площадка заработала только 9 лет спустя – в 2004 году. В России вполне возможно и нужно сделать так, чтобы путь «русского AIM» к успеху был несколько короче по времени, чем у его английского аналога.

Губейдуллина Г. Брокер во весь голос1

Инвестгруппа «Русские фонды» закончила объединение двух голосовых брокеров — «Информ-протекта» и «Проекта развития брокерских технологий (ПРБТ)», контроль над которыми группа установила в прошлом году. Компании объединились под брендом Premex, рассказал представитель «Русских фондов». Premex продолжит предоставлять услуги по голосовому брокериджу на внебиржевом рынке, отмечает он. Клиентам компании доступны операции с акциями, облигациями, деривативами, репо, на рынке Forex и межбанковских кредитов.

«Создан лидирующий голосовой брокер, полностью покрывающий все сегменты финансового рынка, важный актив которого — широкая клиентская база», — заявляет председатель совета директоров «Русских фондов» Сергей Васильев. По собственным данным, у компании более 500 клиентов, а оборот «Информ-протекта» и ПРБТ в 2008 г. — 3,2 трлн. руб.

Гендиректор Premex Павел Гоцев уверяет, что с момента объединения выручка выросла в 2,5 раза, а под новым брендом компании начали работать со вчерашнего дня.

В результате кризиса большое количество брокеров, в том числе конкурирующих друг с другом, стали принадлежать одному и тому же собственнику, рассуждает директор департамента внебиржевых операций БКС Евгений Старцев: «Объединение таких компаний естественно и позволяет снизить издержки, а сегментирование услуг при сужении рынка неэффективно».

Рэнкингов голосовых брокеров обнаружить не удалось, подавляющее большинство из них не раскрывают свои обороты.

Аскер-заде Н. Брокеры поторгуют без биржи2

До конца года в России появится первая система альтернативных торгов. Изначально в ней будут работать три брокера - «Открытие», «Алор» и «Ай ти инвест»

В этом году в России появится первая межброкерская система альтернативных внебиржевых торгов, рассказали несколько руководителей брокерских компаний. По их словам, систему создает ИГ «Русские фонды». Первыми участниками станут три брокера — «Ай ти инвест» (входит в «Русские фонды»), «Алор» и «Открытие».

Предправления «Ай ти инвест» Владимир Твардовский подтвердил намерение создать альтернативную торговую систему. Представители двух других брокеров подтвердили намерение участвовать в проекте.

По словам источников, биржа ММВБ дала согласие предоставить свои технологии для работы новой системы. ММВБ заинтересована в продвижении сервисов для внебиржевого рынка, и в первую очередь клиринга таких сделок, объяснил представитель биржи.

Аналогичную торговую платформу сейчас создает и экс-глава фондовой биржи ММВБ Алексей Рыбников. Его торговая платформа RSX должна начать работу в следующем году.

«В международной практике эти системы проявили себя достаточно интересно, но развивались не без проблем», — полагает руководитель Федеральной службы по финансовым рынкам Владимир Миловидов. На развитых рынках эти системы известны как dark pools — «темные пулы». Если брокер продает через них крупные пакеты акций, его заявка никому не видна. Если кто-то планирует купить крупный пакет этих же бумаг, он отправляет заявку в торговую систему, и она периодически проверяет наличие встречных заявок. При совпадении заявок происходит сделка.

В США этих организаторов внебиржевой торговли называют electronic communication networks, а в Европе — multilateral trading facilities. «В России подобных систем нет, и я не вижу причин, почему они не могут появиться, — говорит Миловидов. — У меня к ним осторожное отношение, но не негативное».

Эксперты отмечают, что в таких системах можно осуществлять сделки, реализация которых затруднительна на бирже. По словам управляющего директора «Открытия» Евгения Данкевича, в подобных системах удобно продавать крупные пакеты акций. Председатель наблюдательного совета группы «Алор» Анатолий Гавриленко полагает, что система альтернативных торгов увеличивает обороты и снижает затраты брокеров на выплату комиссии бирже. Когда брокеры осуществляют сделку через биржу (не важно, в каком режиме), они несут расходы на депонирование средств, создаваемая система может избавить их от этого, полагает гендиректор Derivative Expert Илья Ефимчук. И это окажет больший экономический эффект, чем пониженная комиссия, которая вряд ли будет сильно отличаться от 0,05%, практикуемой на биржевом рынке, говорит Ефимчук.

Гендиректор БКС Юрий Минцев полагает, что если в новой системе будут те же инструменты, как на RTS, то большого спроса на нее не будет.

Опыт США

30 dark pools существует в США, по данным TABB Group. Ведущие – DirectEdge и BATS Exchange. С августа 2008 г. по май 2009 г. их совокупная доля в общем обороте торгов более чем удвоилась и достигла 22,8%.

Казьмин Д. Вышли на биржи1

С опозданием на три месяца — в октябре — начнут работать все пять отобранных правительством электронных площадок для госзакупок. Две из них, РТС и ММВБ, выходят на рынок, уже поделенный тремя другими площадками

Пять площадок для проведения электронных аукционов правительство отобрало еще в январе. Ими стали площадки правительства Москвы (ОАО «Единая электронная торговая площадка»), Татарстана (ГУП «Агентство по государственному заказу, инвестиционной деятельности и межрегиональным связям РТ»), Сбербанка и двух бирж — РТС и ММВБ.

Пятерка победителей должна была начать работу 1 июля: с этого дня все федеральные заказчики обязаны проводить аукционы только на этих площадках.

Но к назначенному сроку функционировали лишь три площадки — Сбербанка, правительства Москвы и Татарстана, которые с 2009 г. участвуют в правительственном эксперименте. Ни одна из площадок на тот момент не прошла технический аудит Федеральной антимонопольной службы (ФАС) и Минэкономразвития. Чиновники объяснили опоздание судебным процессом, инициированным проигравшей отбор системой «Фабрикант.ру» (см. врез).

Аудит прошли все пять площадок, рассказал «Ведомостям» начальник управления ФАС Михаил Евраев: работать по новым правилам они начнут с 1 октября.

Три площадки, которые уже функционируют, почувствуют изменения, говорит Евраев: так, площадки Сбербанка и Москвы ранее брали около 5000 руб. с победителя тендера, теперь им надо будет укладываться в 3000 руб. Изменятся и процедуры, продолжает он: так, поставщики смогут работать с одной цифровой подписью на всех площадках. После проверок ведомств пришлось дорабатывать систему, говорит гендиректор татарстанской площадки Яков Геллер: усилить систему безопасности, поменять систему личных кабинетов. Дополнительные затраты не превысили 10 млн руб., отмечает он.

Отобранные площадки будут работать пять лет. Но, учитывая высокую конкуренцию, не все могут выжить, признает Евраев: если закроется одна площадка, продолжат работать четыре, если две и больше — будет проведен новый отбор.

Три месяца форы позволили первым площадкам уйти вперед. По данным председателя совета директоров «Сбербанк-АСТ» Николая Андреева, на его площадке аккредитовано более 6000 заказчиков и около 23 000 поставщиков. Биржи только собираются набирать клиентов. Заказчики регистрируются самостоятельно, «с утра 1 октября будем следить за динамикой», обещает директор по проектам ММВБ Андрей Беляков. Гендиректор «РТС-тендера» Виктор Степанов также считает преждевременным говорить о привлечении клиентов до начала работы площадки.

Количество заказчиков напрямую влияет на доходы площадок. Сначала они будут взимать до 3000 руб. с победителя тендера. Затем операторы станут зарабатывать за счет управления средствами, вносимыми участниками торгов в обеспечение заявок (1 — 5% от предложения). Биржевые площадки, которые не успели к разделу федеральных заказчиков, смогут побороться за региональных и муниципальных: они перейдут на электронные аукционы с 1 января. С этого момента, по расчетам Минэкономразвития, в электронном виде будет размещаться около 60% госзаказа, или около 3 трлн. руб. в объемах 2010 г.

Стеркин Ф., Товкайло М. Госзаказ застрял в судах1

Перевод госзаказа на электронные аукционы снова под вопросом. Компания «Фабрикант.ру» требует приостановить работу двух площадок из пяти

Компания «Фабрикант.ру» продолжает оспаривать в судах решение правительства о выборе пяти электронных площадок для госзакупок, на которых с 1 июля должны проводиться все федеральные аукционы, а с будущего года — региональные и муниципальные. Заблокировать заключение с ними контракта «Фабриканту», который не прошел отбор, не удалось: 15 апреля Арбитражный суд Москвы накладывал обеспечительные меры по иску, но позже снял их. Вчера Девятый арбитражный апелляционный суд аннулировал определение об отмене этих мер, 18 октября этот вопрос он рассмотрит сам.

Электронные площадки правительства Москвы («Единая электронная торговая площадка»), Татарстана («Агентство по государственному заказу, инвестиционной деятельности и межрегиональным связям РТ»), Сбербанка

, РТС и ММВБ были отобраны в начале года комиссией Минэкономразвития и ФАС. Результаты конкурса одобрены правительственной комиссией по административной реформе. В Минэкономразвития посчитали, что в электронном виде будет размещаться около 60% госзаказа, или около 3 трлн руб. в объемах 2010 г. С 2012 г. электронные торги позволят экономить до 1 трлн руб. государственных и муниципальных средств ежегодно, говорит начальник управления Федеральной антимонопольной службы Михаил Евраев.

, РТС и ММВБ были отобраны в начале года комиссией Минэкономразвития и ФАС. Результаты конкурса одобрены правительственной комиссией по административной реформе. В Минэкономразвития посчитали, что в электронном виде будет размещаться около 60% госзаказа, или около 3 трлн руб. в объемах 2010 г. С 2012 г. электронные торги позволят экономить до 1 трлн руб. государственных и муниципальных средств ежегодно, говорит начальник управления Федеральной антимонопольной службы Михаил Евраев.Стороны по-разному поняли решение суда. Обеспечительные меры восстановлены и действуют, считает совладелец «Фабриканта» Сергей Габестро. На площадках Москвы, Татарстана и Сбербанка аукционы проводиться могут, так как правительство назначило их еще летом 2009 г. в качестве пилотных, замечает он, а вот площадки РТС и ММВБ как минимум до 18 октября работать не могут. «Все площадки нормально функционируют, мы ждем мотивировочной части решения», — говорит Евраев. Меры действительно не восстановлены, согласен партнер «Нерр» Илья Рачков.

Обеспечительные меры накладываются, когда истец рискует что-то потерять, напоминает гендиректор татарстанской площадки Яков Геллер: «Непонятно, что теряет «Фабрикант», в Татарстане площадка продолжит работать. В ММВБ и РТС от комментариев отказались.

Д.5.2. Внебиржевой рынок

Андрей Панов, Михаил Оверченко. Подводная часть айсберга. Данные о внебиржевом рынке ценных бумаг станут доступны2.

ФСФР собирается сделать информацию о внебиржевом рынке доступной в ежедневном режиме. Уже в 2006 году, заключив сделку с ценными бумагами, допущенными к биржевым торгам, профучастники должны сообщить об этом одной из бирж. Те, в свою очередь, будут публиковать обобщенные данные о внебиржевых сделках по каждой бумаге.

«Информация о внебиржевых сделках очень полезна для игроков, я бы сам на нее с удовольствием взглянул», - говорит вице-президент отдела продаж «Уралсиба» Александр Захаров. «Внебиржевой рынок очень закрытый, даже ФСФР видит его, скорее в виде статистики, а не движения рынка, добавляет руководитель рейтингового агентства НАУФОР Виктор Четвериков. – Естественно желание регулятора знать о подведомственной отрасли больше».

По оценке заместителя руководителя ФСФР Владислава Стрельцова, обороты внебиржевого рынка сопоставимы, а по некоторым бумагам даже выше, чем биржевого. «Инвесторам нужна более полная информация о ценах и ликвидности акций и облигаций», - уверен замруководителя ФСФР. А службе эти данные необходимы, в том числе и для отслеживания и предотвращения манипулирования рынком. «В принципе мы и сейчас можем её получать, но только по запросу», - признается Стрельцов. Чтобы повысить прозрачность рынка, ФСФР готовит инструкцию, обязывающую брокерские компании ежедневно отчитываться о внебиржевых сделках. Новая инструкция будет написана в течение месяца-двух и вступит в силу уже в 2006 году.

Новые правила приблизят регулирование российского фондового рынка к лучшим образцам. Например, брокеры – члены LSE, договарившиеся между собой о заключении внебиржевой сделки, в течение трех минут должны сообщить об этом бирже. Исключение составляют крупные сделки, в зависимости от их размера сообщение можно откладывать на срок от нескольких часов, до дня, для очень крупных сделок – до пяти дней. Это делается для того, чтобы участники сделки могли спокойно провести её, не спровоцировав ажиотажа на рынке. Информация о внебиржевых сделках появляется в режиме реального времени на терминалах Reuters и Bloomberg. В России о своих внебиржевых оборотах компании должны рассказывать только ФСФР, причем раз в квартал и без разбивки по отдельным бумагам и сделкам.

По словам Четверикова, на фондовом рынке около половины оборотов проходит вне биржи. «Доля биржевого рынка растет, но сильно выше 70% она вряд ли поднимется», - полагает Четвериков. По оценке Захарова, оборот на внебиржевом рынке в некоторые дни может на порядок превышать оборот в РТС. «Две трети бизнеса с иностранными клиентами идет на внебиржевом рынке, - полагает Захаров. – В режиме анонимной торговли на РТС почти невозможно продавать акции иностранцев без риска быть оштрафованным биржей, поскольку они часто не успевают поставить бумагу в отведенные три дня».

Появление отчетности по внебиржевым сделкам должно повысить прозрачность рынка, считает управляющий директор «Тройки Диалог» Жак Дер Мегредичян.

«Но эта информация должна быть достоверной, - предупреждает топ-менеджер инвестбанка. – А как этого добиться, непонятно. Ведь брокеры часто заинтересованы в её сокрытии, особенно когда идет скупка крупного пакета или, например, из налоговых соображений. Что, ФСФР будет проверять договоры с клиентами или смотреть компьютеры?»

Елена Гостева, Ольга Кочева. Служба по финансовым рынкам выведет сделки на биржу1

С сегодняшнего дня каждый из участников торгов ценными бумагами обязан предоставлять информацию о внебиржевых сделках на фондовом рынке на любую из российских фондовых бирж. По замыслу Федеральной службы по финансовым рынкам реализация этого требования должна привести к сокращению внебиржевых сделок, объем которых сейчас достигает 50% рынка ценных бумаг.

Сегодня вступает в силу положение ФСФР "О предоставлении информации о заключении сделок". Согласно документу, профессиональные участники фондового рынка обязаны предоставлять на биржи данные о проведенных внебиржевых сделках. Это требование касается ценных бумаг, включенных в котировальный лист хотя бы одной из российских бирж. При этом профучастники по своему желанию выбирают биржу, на которую будут подавать отчет. Биржи, в свою очередь, вправе взимать с брокеров плату за принятую информацию. Согласно замыслу ФСФР, отчет о проведении внебиржевых сделок является обязательным, поэтому если цена отчета за сделку будет равна комиссии за биржевые сделки, брокерам будет выгоднее совершать эти сделки на бирже. "Мы надеемся, что рынок быстро воспримет эту новацию, за непредоставление информации мы будем принимать меры",— заявили Ъ в ФСФР.

Новые правила, по мнению ФСФР, должны сделать рынок прозрачнее и привести к исчезновению внебиржевых сделок, составляющих сейчас более 50% от всего объема сделок. Так, по данным за первое полугодие 2006 года, совокупный оборот инвесткомпаний с ценными бумагами составил 24,4 трлн. руб. При этом 48% — внебиржевой оборот.

Однако пока участники рынка не торопятся выполнять требования ФСФР. По данным Ъ, одна из ведущих российских фондовых бирж — ФБ ММВБ к концу рабочего дня 23 января заключила всего шесть договоров о предоставлении информации. Как заявил Ъ директор департамента фондового рынка ФБ ММВБ Михаил Темниченко, это связано с тем, что только вчера на бирже появился окончательный вариант соответствующего договора: "Фактически у желающих выбрать нашу биржу есть целый день, в течение которого участники торгов могут подать нам заявки. Ведь раскрывать информацию перед ФСФР о проведенных сделках мы будем только по итогам торгов этого дня".

Так что РТС начала продвижение услуги о предоставлении информации о внебиржевых сделках раньше, чем ФБ ММВБ, и прогнозируют, что именно на РТС будет наибольший объем информации о внебиржевых сделках. По словам пресс-секретаря биржи РТС Анны Черемушкиной, биржа не может в данный момент сказать, сколько участников рынка готово отчитываться по внебиржевым сделкам на этой площадке. В отличие от ФБ ММВБ на бирже РТС не требуется заключения договоров по внебиржевым сделкам. "Те же, кто не успеет вовремя заключить договор с биржей, скорее всего, будут просто какое-то время избегать заключения внебиржевых сделок",— считает господин Темниченко.

Гюзель Губейдуллина. Неожиданная треть. Биржевые обороты с российскими акциями в два раза выше внебиржевых2.

Немногим менее 30% сделок с акциями торгуемых российских компаний проходит вне биржи. К таким неожиданным для многих выводам пришла ФСФР, проанализировавшая отчеты брокерских компаний о внебиржевых сделках.

Еще в 2006 году внебиржевые сделки российских брокеров были большим секретом. Не были известны даже суммарные показатели – многие участники фондового рынка долгое время полагали, что оборот внебиржевого рынка сопоставим с биржевым. «Мы ожидали, что эта цифра может достигать 50%», - признается аналитик «Ренессанс-Капитала» Ованес Оганисян.

С неизвестностью решила бороться ФСФР. В конце января 2007 года чиновники обязали брокеров отчитываться обо всех внебиржевых сделках, заключенных с ценными бумагами, включенными в котировальный список хотя бы одной из бирж. Отчитываться нужно на следующий рабочий день, и брокеры могут выбирать, где это делать – в РТС или ММВБ.

Результаты выхода внебиржевого рынка в свет оказались неожиданными. В течение февраля 2007 года общий объем сделок с российскими акциями и расписками составил $88 млрд., подсчитала ФСФР. Из них на внебиржевые сделки, отчитанные на ММВБ и РТС, пришлось $20,9 млрд. или 24% от общего оборота, а на западные площадки - $19,6 млрд. (22%). Лидер по отчитанным внебиржевым оборотам – РТС, на ней было отчитано 98% всей информации. И по итогам февраля 2007 года на РТС пришлось $20,5 млрд. или 23% от совокупного объема торгов российскими бумагами в стране и за рубежом. По подсчетам Ованеса Оганисяна, биржевой оборот на ММВБ в феврале 2007 года составил $48 млрд. А внебиржевых сделок за февраль 2007 года там было отчитано на $369 млн.

Эксперты не подвергают цифры ФСФР сомнению, но удивлены небольшой долей внебиржевых сделок. «Мне казалось, что внебиржевых сделок хотя бы 40%, - говорит гендиректор Национального рейтингового агентства Виктор Четвериков. – Много сделок заключается с бумагами второго – третьего эшелонов, которые являются достаточно ликвидными, но брокеры не обязаны отчитываться по сделкам с ними». По словам президента РТС Олега Сафонова, брокеры отчитывались в РТС по 673 бумагам, а на 1 марта 2007 года в котировальные листы было включено 276 бумаг. «Четверть – это адекватная оценка, но существуют еще оффшорные сделки западных брокеров с западными клиентами, которые не обязаны отчитываться на в РТС, ни на ММВБ», - говорит главный трейдер «Уралсиба» Олег Воротницкий. Если их добавить, то внебиржевой рынок достигнет 50%, предполагает он.

«Мы считаем, что внебиржевой оборот составляет 50%, и мы еще не видем всей глубины рынка – не все брокеры отчитываются, кроме того, существуют еще оффшорные сделки», - соглашается замруководителя ФСФР Владислав Стрельцов.

Андрей Панов. Внебиржевая реальность. Что рассказывают отчеты брокеров1.

Сделки на $1 млрд., цены, отличающиеся от рыночных в 30 раз, - это и еще много неожиданного обнаружили «Ведомости», изучив информацию о внебиржевых сделках. Её по требованию ФСФР с 24 января 2007 года ежедневно публикует ММВБ и РТС. Фаворитами внебиржевого рынка оказались бумаги Выксунского металлургического завода и девелопера «Открытые инвестиции».

Еще в 2006 году о своих внебиржевых оборотах брокерские компании должны были рассказывать только ФСФР, да и то лишь раз в квартал и без разбивки по отдельным бумагам и сделкам. Первым днем, когда внебиржевые обороты вышли из тени, стало 23 января 2007 года. Пока информация о внебиржевых сделках доступна лишь на следующий день, но ФСФР планирует перейти на получение отчетов день в день уже летом.

Один день на отчет

Отчет о внебиржевой сделке покупатель акций или облигаций должен представлять на любую биржу не позднее 18 часов следующего рабочего дня. В отчете нужно указывать, от чьего имени заключена сделка, вид ценной бумаги, цену, количество и дату исполнения. Если количество купленных бумаг больше 5% эмиссии, то такая сделка считается крупной. Биржи обязаны вести реестры внебиржевых сделок и раскрывать обобщенную информацию о них на своем сайте не ранее завершения торгового дня, в течение которого был получен отчет, но не позднее чем за час до начала следующего торгового дня. На практике это происходит примерно в 19.00 МСК. По каждой бумаге раскрывается количество сделок, объем сделок, максимальная, минимальная и средневзвешенная цена по каждому из трех временных диапазонов исполнения сделок – в течение пяти дней, от шести до 30 дней и более 30 дней. Информация о крупной сделке станет публичной лишь в день ее исполнения.

Смотрят не все

Большинство аналитиков, трейдеров, с которыми побеседовали «Ведомости», не уделяют статистике по внебиржевым сделкам пристального внимания. «Следим пока немного, - признается аналитик по стратегии «Ренассанс Капитала» Ованес Оганисян. – Не привыкли использовать эту информацию и просто забываем о её существовании. Оганисян признается, что у него есть желание инкорпорировать анализ внебиржевых сделок в ежедневный отчет о торгах, но «руки не доходят». Не дошли они и у аналитика по стратегии Deutsche UFG Алексея Заботкина. «Сейчас мы за внебиржевой информацией на регулярной основе не следим, хотя это и стоит в плане работ, - рассказывает он. – Радикальным образом картину рынка в «голубых фишках» она не меняет, но во втором эшелоне дает менее объективную картину особенно для новых инвесторов».

Старший трейдер «Уралсиба» Олег Воротницкий признался, что даже не знал, что информации по внебиржевым сделкам доступна на сайтах бирж. «На LSE, где все должны отчитываться о внебиржевых сделках, за ними интересно смотреть, - утверждает он. – Когда там проходят крупные сделки, все пытаются понять, что произошло». Для анализа внебиржевая статистика, наверное, важна, но для принятия инвестиционных решений мало полезна, полагает управляющий фондом Kazimir Partners Дмитрий Крюков. «Хотя у многих западных фондов есть ограничения по вложению в неликвидные бумаги и, возможно, кто-то из фондов включает внебиржевые обороты для определения ликвидности, но я ориентируюсь на рыночную ситуацию – могу я продать или купить бумагу на несколько сотен тысяч долларов в день или не могу», - рассказывает управляющий.

«Не смотрят? Это их дело, мы внимательно следим за отчетами брокеров, - говорит главный трейдер «Тройки Диалог» Тимур Насардинов. – Россия не уникальная страна, а во всем мире один из основных индикаторов активности рынка и интереса клиентов – это объем ОТС [внебиржевых] сделок». По его мнению, по многим бумагам невозможно понять реальную ликвидность, анализируя лишь биржевую статистику.

Следят за внебиржевыми операциями и в ФСФР. «Когда мы принимали решение о выводе внебиржевых оборотов из тени, наша позиция была понятной – говорит замначальника управления ФСФР Дмитрий Хейло. – Наличие такой статистики, безусловно, лучше, чем её отсутствие. Мы сами её постоянно мониторим – с одной стороны, для того, чтобы лучше понимать рынок, а с другой стороны, чтобы отслеживать возможные нарушения».

Их гораздо больше

Судя по статистике ММВБ и РТС, совокупный биржевой оборот существенно выше, чем объем внебиржевых сделок. За февраль – март 2007 года, а именно на этом временном отрезке «Ведомости» попытались сравнить показатели организованного и неорганизованного рынков, объем биржевых операций составил 4,2 трлн. руб. ($4 млрд. ежедневно), в внебиржевого – лишь 1,4 трлн. руб. ($1,3 млрд. ежедневно). Семь самых ликвидных компаний российского рынка – «Газпром», РАО ЕЭС, Сбербанк, «Лукойл», «Сургутнефтегаз», «Норильский никель» и «Ростелеком» - доминируют как на биржевом рынке (86% оборота), так и на внебиржевом (83%). Правда, лидер по оборотам на двух рынках разный – на ММВБ вместе с РТС первенство принадлежит РАО ЕЭС ($1,2 млрд. в день), а на неорганизованном рынке – «Газпрому» ($338 млн. в день). Внебиржевые обороты для первой семерки составляют 15-67% от биржевых.

Однако за пределами «большой семерки» картина выглядит совсем по-другому. Соотношение рынков меняется. Например, в случае с «Мосэнерго» (16-я по оборотам на бирже и 9-я вне) на внебиржевом рынке акциями этой компании за два месяца наторговала на 23% больше, чем на биржевом ($24,3 млн. в день против $19,7 млн.). В случае с ОГК-4 (35-я и 12-я) ликвидность вне биржи превосходит биржевую на порядок – в 9,5 раза ($15,4 млн. в день против $1,6 млн.). Ну а Выксунский металлургический завод (30-я компания по внебиржевым оборотам - $2 млн. в день), ни на ММВБ, ни в РТС не допущен к торгам – его акции представлены только в котировальной системе RTS board).

Удивительное рядом

Расстановка самых ликвидных бумаг не единственное, что можно почерпнуть из внебиржевых отчетов. На бирже минимальная и максимальная цены сделок по конкретной бумаге обычно близки друг к другу – 10%-ное расхождение этих значений по акциям «Газпрома» или Сбербанка прямое свидетельство экстраординарности происходящего. К примеру, резкого взлета или стремительного падения конкретной акции, а то и всего рынка разом. Для внебиржевых операций это правило, похоже, не работает. Например, 9 апреля 2007 года по девяти акциям минимальная и максимальная цена сделок отличались более чем на 15%. Но если 42%-ная разница в ценах акций Магистральной сетевой компании, которая включена лишь в RTS board, не удивляет, то разброс цен в 35% по акциям «Газпрома» (от 213,6 до 289 руб. со сроком исполнения до пяти дней), 53% по привилегированным акциям РАО ЕЭС (от 22 до 33,6 руб.) и 34% по обыкновенным акциям РАО ЕЭС (от 30 до 40,14 руб.) на бирже не увидишь никогда. И это не исключение, а правило. Так, по акциям РАО ЕЭС максимальная цена сделок превосходила минимальную более чем на 30% в ходе 32 торговых дней с 23 января по 6 апреля (53 рабочих дня), а по акциям «Газпрома» разрыв превышал 20% в течение 35 дней из 53.

Но и это не всё – 31 января 2007 года какой-то из профучастников сообщил бирже, что договорился купить акции «Газпрома» АО 10,8 руб., что в 29 раз меньше зафиксированной в тот день минимальной цены сделки. В тот же и на следующий день кто-то купил акции РАО ЕЭС по 1 руб. 16 коп. 1 руб. 18 коп. – в 27 раз ниже пиковой цены. Объяснить такое расхождение цен не взялся ни один эксперт.

Примечательные сделки происходят не только с акциями, но и с облигациями. Пятого марта 2007 года РТС опубликовала на своем сайте информацию о сделке на $1 млрд. с суверенными российским еврооблигациями «Россия-07» с погашением в июне 2007 года. По информации биржи, сделка с 1.000.000 облигаций (40% выпуска) была совершена 28 февраля. В тот же день, судя по данным ММВБ от 5 марта, были совершены еще две крупные сделки с российскими суверенными бондами, но на этот раз речь идет о «России-30». Объем этих сделок еще выше – 900.000 облигаций (36% выпуска) были проданы за $1,58 млрд. «Сложно понять что это может значить – признается аналитик «Тройки Диалог» Александр Кудрин. – расчеты по сделкам с еврободами сосредоточены в системах Clearstream или Euroclear. Поэтому подавляющее большинство участников, в том числе ВЭБ, ВТБ и Сбербанк, у которых теоретически могут быть такие громадные пакеты, предпочитают не проводить сделки по еврооблигациям на российских биржах». Биржи и госбанки комментировать эти сделки отказались. Впрочем, 2 апреля 1.000.000 облигаций «Россия-07» снова сменили хозяина примерно за $1 млрд. «Похоже на операцию репо», - рассуждает Кудрин.

Четверть часа вместо целого дня

Члены Лондонской фондовой биржи (LSE), договорившиеся о заключении внебиржевой сделки, должны в течение трех минут сообщить об этом бирже, если только сделка не слишком крупная. Эта информация появляется в режиме реального времени на терминалах Reuters или Bloomberg. «Мы должны стремиться к лучшим европейским практикам, - уверен Хейло. – С начала второго полугодия отчеты о сделках должны будут поступать на биржу через 15 минут после их заключения. А биржа должна будет раскрывать информацию в течение 15 минут после получения отчета». Раскрытие информации о внебиржевых сделках будет по-прежнему в отдельном окне. Заставлять биржи публиковать реестр внебиржевых сделок ФСФР пока не собирается, признался чиновник.

По словам Хэйло, пока ни одна инвесткомпания или биржа не заявила службе, что отчитываться о сделках с 15-минутным лагом будет сложно. «Чем быстрее информация о внебиржевых сделках будет попадать в торговую систему, тем интереснее она будет для участников рынка»,- в один голос приветствуют решение службы аналитики и трейдеры.

Губейдуллина Г. Торги без биржи1.

Гендиректор ФБ ММВБ Алексей Рыбников, покинул свой пост летом прошлого (2009) года. Уходя, он говорил, что займется собственным новым проектом.

Рыбников создаёт межброкерскую торговую систему. Это будет организатор торговли с лицензией ФСФР, целевой рынок «внебиржевой». «Нам интересен весь глобальный оборот российских финансовых активов за вычетом биржевого рынка – ММВБ и РТС», - говорит Рыбников. Через платформу можно будет, в частности, торговать всеми классами активов, продавать крупные пакеты, неликвидные бумаги.

Название проекта – RXS, по данным СПАРК, ЗАО «Эрэсэкс», или «Рациональные системы для экспертов», было зарегистрирована в начале декабря 2009 года. RXS финансирует группа физических и юридических лиц, лично Рыбникову принадлежит 0,01%. Окончательная структура акционеров находится в процессе формирования, а стартует проект в 2011 году.

Альтернативная биржевая система будет стимулировать существующие биржи к развитию, а брокерам позволит экономить на комиссии. За рубежом межброкерские торговые системы активно развиваются, обороты на них растут на 30-40% быстрее, чем на классических биржах.

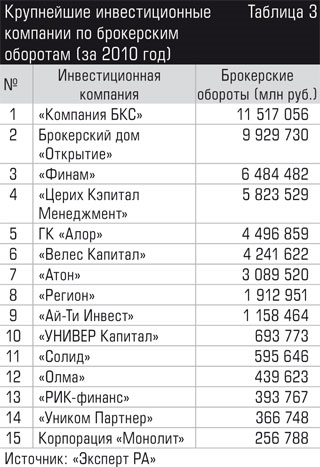

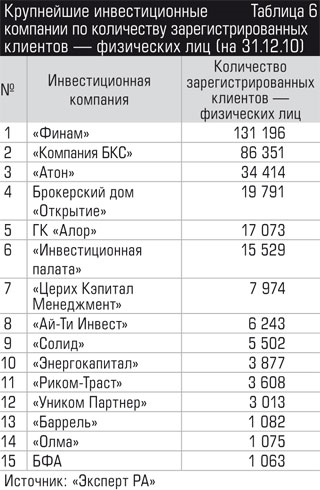

Холмакова Марина. Мимо биржи2.

Опережающее развитие внебиржевой торговли и снижение активности клиентов диктуют повышенные требования к надежности брокерских компаний.

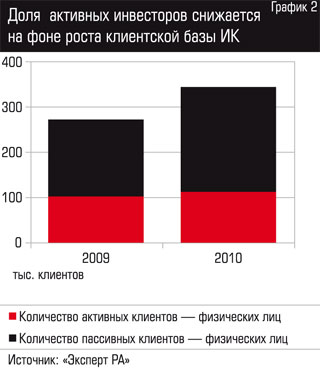

Рынок брокеров динамично растет. По итогам 2010 года совокупные обороты инвестиционных компаний — участников мониторинга «Эксперт РА» увеличились на 68%, достигнув 63 трлн рублей. Рост оборотов шел одновременно с 26-процентным расширением клиентской базы, которая составила 365 тыс. зарегистрированных клиентов. Параллельно с развитием рынка наблюдаются два важных тренда: рост совокупных оборотов сопровождается опережающим развитием внебиржевой торговли, а расширение клиентской базы — сокращением доли активных клиентов.

Активность вне биржи

«Стремительный рост внебиржевого рынка является одним из атрибутов всех развивающихся рынков, что обусловливается, во-первых, несовершенством существующих механизмов биржевой торговли, а во-вторых, возможностью освободить стороны от строгих регулятивных требований к сделке путем выбора другого применимого права», — рассказывает заместитель генерального директора по правовым вопросам ИК «Уником Партнер» Дмитрий Земеров. По итогам 2010 года внебиржевой сегмент рынка рос быстрее биржевой торговли. На конец 2009 года обороты участников обзора «Эксперт РА» на внебиржевом рынке достигли 7,4 млрд рублей, что составляло 20% от совокупных оборотов компаний, а к концу 2010 года — уже более 22% в совокупном обороте (см. график 1).

Интерес инвесторов к внебиржевой торговле имеет вполне рыночные причины. На неорганизованном рынке торгуются бумаги широкого круга компаний, которые не входят в котировальные списки фондовых бирж из-за высоких порогов листинга. Поэтому для многих инвесторов внебиржевой рынок — это единственная возможность работать с ценными бумагами компаний второго и третьего эшелонов с невысокой капитализацией, но с большими перспективами роста. «В 2010 году индексы забуксовали, стратегия “купил и держи” уже не приносила высокой доходности, что подтолкнуло многих институциональных и даже крупных частных инвесторов искать инвестидеи в менее ликвидных бумагах, значительная часть которых оборачивается на внебиржевом рынке», — отмечает генеральный директор ИК «Финам» Арсен Айвазов.

Кроме того, инвесторов привлекает возможность совершать сделки по договоренности между контрагентами, то есть без уплаты биржевой комиссии, и это снижает транзакционные издержки. Уменьшению расходов также способствует популярность сделок репо, к которым часто обращаются компании. «В прошлом году активно развивался рынок репо, когда заключаются две сделки, коммерческой деятельностью которых является не заработок на ценных бумагах, а возможность предоставления кредита, — говорит Юрий Минцев, генеральный директор “Компании БКС”. — При краткосрочном кредитовании с помощью сделок репо работать через биржу невыгодно — комиссия может существенно влиять на ставку».

Рост оборота внебиржевых сделок рассматривается представителями рынка как вполне ожидаемая тенденция. Эксперты считают, что при дальнейшем оживлении экономики России внебиржевой рынок будет увеличиваться на фоне роста биржевой торговли. Так, по мнению Дмитрия Земерова из ИК «Уником Партнер», внебиржевой рынок превратится в форму свободной торговли финансовыми инструментами, в то время как биржевой рынок станет базисом для привлечения инвестиций крупных публичных эмитентов. С этим согласен генеральный директор инвестиционной компании «Урса Капитал» Сергей Гуминский: «Фондовый рынок будет развиваться, наращивать обороты, и внебиржевой рынок как один из сегментов будет расти темпами, необходимыми для обслуживания ОРЦБ и востребованными экономикой».

Несмотря на контроль за внебиржевой торговлей со стороны ФСФР, рост доли неорганизованного рынка требует повышенных требований к надежности брокеров, поскольку от их этичности во многом зависит успешность работы клиентов вне биржи.

Инвестор вместо спекулянта

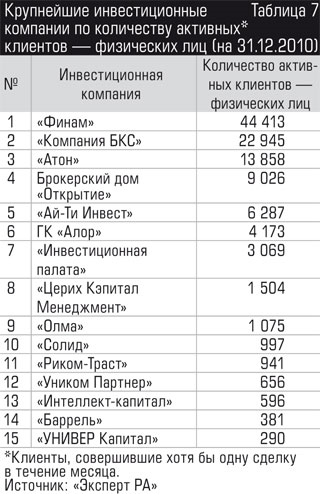

Повышение активности на фондовой бирже и рост совокупных торговых оборотов инвестиционных компаний привели и к увеличению общего количества зарегистрированных инвесторов. Охотнее инвестируют частные клиенты — их количество выросло на 26% против 10-процентного увеличения клиентской базы юрлиц. Однако расширение клиентской базы сопровождалось сокращением доли активных клиентов (совершивших хотя бы одну сделку в течение месяца) — с 37% на конец 2009 года до 32% на конец 2010-го.

Снижение доли активных клиентов в первую очередь связано с тем, что зарабатывать на фондовом рынке в 2010 году стало значительно сложнее и влияние комиссионных издержек теперь гораздо чувствительнее. Во времена высокой доходности инвесторы всерьез не занимались изучением рынка брокеров и выбирали компанию из субъективных причин: близость офиса, заметность рекламы, примеры успешной торговли знакомых. Существование порядка тысячи зарегистрированных брокеров, большинство из которых предлагали ограниченный сектор услуг и не осуществляли серьезных вложений для улучшения IT-системы, было вполне логичным. «Время, когда можно было вкладывать деньги в любые акции, потому что они в любом случае вырастут, ушло», — уверен Юрий Минцев из БКС.

Сегодня, когда инвестор стал более осмотрительным, становятся важны другие — содержательные — характеристики работы с брокером: наличие рейтинга надежности от уважаемого рейтингового агентства, качественная аналитическая поддержка, надежная IT-система, реально функционирующая служба риск-менеджмента инвесткомпании, продуманная тарифная политика. Такой комплект пока готова предъявить далеко не каждая инвесткомпания, но без него в условиях роста популярности внебиржевых сделок и снижения активности клиентов успеха не добиться.

Вержбицкий Антон. ФСФР займется внебиржевыми сделками1

ФСФР на следующей неделе планирует опубликовать проект приказа о введении реестра внебиржевых сделок по производным инструментам, позволяющий проводить ликвидационный неттинг. Благодаря этим данным ЦБ сможет определить глубину системных рисков.

Замначальника управления регулирования и контроля ФСФР Александр Арефьев сообщил, что служба планирует создать реестр сделок с целью регистрации всех внебиржевых сделок с производными финансовыми инструментами, передает РИА Новости. Информацию об этих сделках профучастники должны будут отправлять в ФСФР, которая будет пересылать эту информацию в ЦБ. Банк России получит возможность оценивать риски сделок с производными на внебиржевом рынке. Замдиректора департамента финансовой стабильности ЦБ России Лариса Селютина добавила, что переход на совершение внебиржевых сделок с производными через центрального контрагента должен произойти не позднее конца следующего года.

По словам г-на Арефьева, документ будет касаться всех производных инструментов, в том числе сделок РЕПО, свопов на ценные бумаги, товары и валюту. Для регуляторов финансового рынка данная информация позволит определить риски системы и их глубину, а для участников торгов даст возможность проводить ликвидационный неттинг (взаимозачет обязательств между сторонами сделки в случае банкротства одного из них). Этот реестр будут вести репозитарии, в качестве которых могут выступать клиринговые организации, биржи и саморегулируемые организации, специальной лицензии для репозитария не потребуется.

1 Ведомости. 10.07.2000. № 121(203). Понедельник.

1 Ведомости. 28.05. 2008. А4 (среда).

1 Ведомости. 01.09.2009. Б3 (вторник).

2 Ведомости. 19.05.2010. С. 9 (среда).

1 Ведомости. 30.09.2010. С. 3 (четверг).

1 Ведомости. 05.10.2010. С. 3 (вторник).

2 Ведомости. 16.03.2006. Б5.

1 Коммерсант. 24.01.2007. С. 15 (среда).

2 Ведомости. 6.03.2007. Б-5.

1 Ведомости. 16.04.2007. Б5.

1 Ведомости. 17.03.2010. С. 9 (среда).

2 Эксперт. № 22 (756). 06.06.2011.

1 РБК daily. 09.09.2011 (пятница).