Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

| Сафронов Борис. ФКЦБ обеспечит облигации Конкуренты минфина. Мазурин Н. Осенний бум. Ожидается на рынке корпоративных облигаций |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Сафронов Борис. ФКЦБ обеспечит облигации1

Выпуск компаниями облигаций может усложниться. ФКЦБ разработала стандарты эмиссии корпоративных облигаций, которые предполагают, что облигации должны иметь обеспечение. Между тем для инвесторов главное в облигациях — не надежность, а ликвидность, что подтверждается равнодушной реакцией рынка на появление рублевых облигаций с фантастическим для России рейтингом ААА.

В пятницу зампред ФКЦБ Геннадий Колесников на конференции «Формирование рынка облигаций в России» заявил, что предполагающие обязательное обеспечение облигаций «Стандарты» в июле будут вынесены на рассмотрение экспертного совета при ФКЦБ. Вступить в действие они могут уже к осени.

Такая перспектива неприятно удивила финансистов. По закону об акционерных обществах компании, работающие более трех лет, могут выпускать необеспеченные облигации в пределах уставного капитала.

«Стандарты эмиссии, утверждаемые ФКЦБ, являются подзаконными актами, а закон разрешает выпускать как обеспеченные, так и необеспеченные бумаги, — говорит сотрудник инвестиционно-банковского департамента ДИБа Марина Кращенко. — Так что это достаточно смелое и странное заявление».

По мнению председателя банковского комитета Думы Александра Шохина, необходимо допустить возможность выпуска необеспеченных облигаций. Тем более что в регулировании обращения облигаций итак хватает пробелов. Как отметил Колесников, «вызывает трудности даже ответ на такой простой вопрос, кто вправе осуществлять эмиссию облигаций».

«В ряде случаев вопрос с обеспечением актуален, но чаще оно не обязательно с экономической точки зрения, но необходимо с законодательной, — говорит Кращенко. — У многих крупных компаний уставный капитал незначительный, но они обладают активами на огромные суммы. И им приходится прибегать к обеспечению третьих лиц».

«После введения требования об обеспечении какого-то прорыва [в развитии рынка корпоративных облигаций] можно не ждать», — говорит аналитик по долговым бумагам UFG Дмитрий Дмитриев.

Колесников объяснил позицию комиссии тем, что инвесторы не способны просчитать риски, при покупке облигаций. Но инвесторы, похоже, не поблагодарят комиссию за такую заботу.

«Это не основная проблема для корпоративных бондов, — говорит Дмитриев. — Для тех, кто их покупает, а это в основном банки, главное — не обеспечение бумаг, а ликвидность, народ предпочитает короткие бумаги или с опционами [на досрочный выкуп]».

Это подтверждает реакция рынка на презентацию облигаций компании «Рабо Инвест». За счет гарантий материнской структуры — голландского Rabobank — эти облигации получили рейтинг ААА. «Рабо Инвест» в августе — октябре выпустит восемь выпусков шестимесячных облигаций по 150 млн руб. на общую сумму 1,2 млрд руб.

Казалось бы, такие бумаги должны были произвести фурор. Но не тут-то было. «Рейтинг не сильно повлияет на интерес инвесторов к этим бумагам, — говорит начальник управления активных операций банка “ЦентроКредит” Александр Алексеев. — Их ликвидность будет зависеть не от рейтинга, а от действий андеррайтеров, от рекламной кампании».

КОНКУРЕНТЫ МИНФИНА.

По объему рынок корпоративных облигаций (150 млн руб. в день) уже конкурирует с рынком госбумаг (500 млн руб.).

Всего ФКЦБ зарегистрировала 370 выпусков корпоративных облигаций, в том числе в этом году 66 выпусков на 11,5 млрд руб. На ММВБ облигации разместили 38 эмитентов на 50 млрд руб.

Мазурин Н. Осенний бум. Ожидается на рынке корпоративных облигаций1

Корпоративные облигации имеют шансы стать самым «хитовым» инструментом этого года на российском финансовом рынке. Компании с удовольствием привлекают деньги с помощью облигационных займов, а банки и инвесткомпании — зарабатывают на почти безрисковом андеррайтинге. Пока не дошло до дефолтов, довольны и инвесторы, ведь корпоративные облигации — едва ли не единственный инструмент с доходностью выше инфляции.

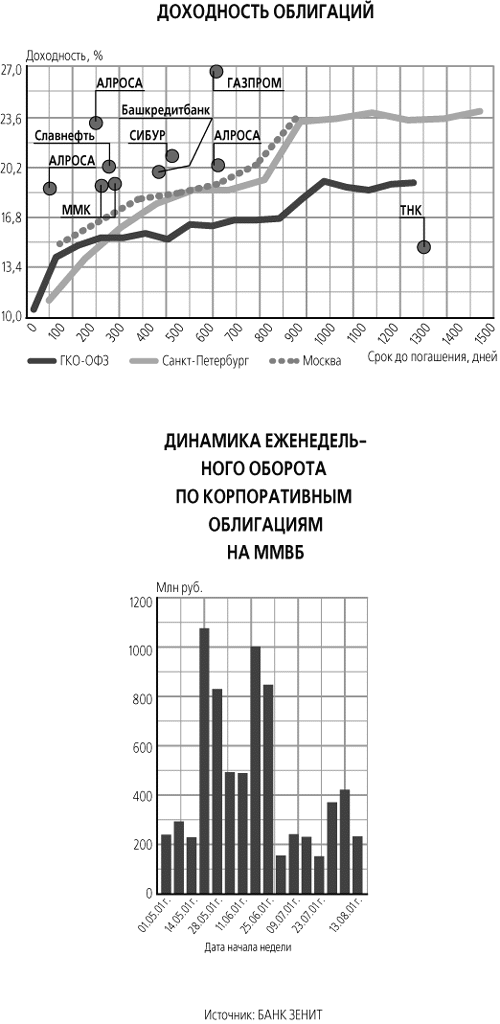

Для инвесторов корпоративные облигации уже становятся альтернативой государственным ценным бумагам: растут объемы торгов, повышается ликвидность бумаг. Номинальный объем рынка превышает сейчас 60 млрд руб., а рынка ГКО-ОФЗ, для сравнения, — 200 млрд руб. «С начала года мы отслеживаем наиболее ликвидные выпуски корпоративных облигаций. Объем бумаг, по которым всегда есть двухсторонние котировки, повысился с 5 млрд руб. до 19 млрд руб.», — рассказывает аналитик банка «Зенит» Алексей Третьяков. Формально корпоративные облигации имеют сроки обращения больше года, но практически все бумаги предусматривают возможность досрочного погашения через три, шесть месяцев или год. Поэтому у банков появился полный спектр коротких инструментов.

По мере снижения ставок по госбумагам снижается и доходность корпоративных облигаций. Однако в зависимости от кредитной истории эмитента и длины бумаг премия над госбумагами все еще составляет 2 — 4% годовых. По мнению исполнительного вице-президента Доверительного и инвестиционного банка Дмитрия Конова, спрэды в ближайшее время сохранятся: «Гособлигации, хоть и с оговорками, можно считать неким ориентиром — risk free инструментом». А Третьяков объясняет премию инвестиционными пристрастиями нерезидентов и крупных банков, которые «предпочитают покупать менее рискованные ГКО-ОФЗ и муниципальные бумаги». Аналитик Альфа-банка Людмила Храпченко считает, что инвесторы ищут альтернативу госбумагам, реальные ставки по которым уже отрицательные, и охотно скупают корпоративные долговые инструменты.

Настоящий бум на рынке ожидается этой осенью. О планах разместить облигации уже заявили «Газпром» — 7 млрд руб., «Татнефть» — 2 млрд руб., «Русский алюминий» — 2 млрд руб., МГТС — 1 млрд руб., «Ленэнерго» — 1 млрд руб., «РТК-Лизинг» — 1 млрд руб., ОМЗ — 800 млн руб. Конов объясняет это традиционно удобным моментом: лето — пора отпусков и затишья, а к концу года на рынке обычно возникают проблемы с рублевой ликвидностью. Храпченко отмечает и привлекательность этого инструмента для эмитентов: по ее словам, ставки для заемщиков сейчас практически сравнялись с кредитными. «На мой взгляд, происходит сокращение объема кредитного рынка. Первые выпуски всегда обходятся эмитенту дороже, чем привлечение кредита, — говорит Конов. — Однако с наработкой кредитной истории снижается и стоимость заимствований, и после нескольких выпусков она может стать меньше кредитной ставки».

Банкиры отмечают, что на рынке появляется все больше новых эмитентов, в том числе небольших предприятий. Еще год назад крупные корпорации выпускали бумаги скорее в рекламных целях. «Многие компании перешли от PR-проектов к программам по реальному финансированию своих производственных потребностей», — говорит Конов.

Аналитик «Тройки Диалог» Александр Овчинников выделяет отдельный сегмент рынка — облигации банков. Им не требуются андеррайтеры и платежные агенты, сами банки выступают маркет-мейкерами и поддерживают ликвидность бумаг на вторичном рынке. Поэтому стоимость заимствований существенно снижается. По оценке Овчинникова, премия к госбумагам облигаций ВТБ, МДМ-банка, НОМОС-банка и CSFB редко превышает 1 — 2% годовых. Для полного счастья рынку не хватает рейтингов. «Необходим общепризнанный рейтинг корпоративных эмитентов, позволяющий оценивать риски по какой-то единой шкале», — говорит Конов. По словам Третьякова, нечто подобное в «Зените» уже разрабатывают.