Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Лубенец Женни. Банки предпочитают бонды1

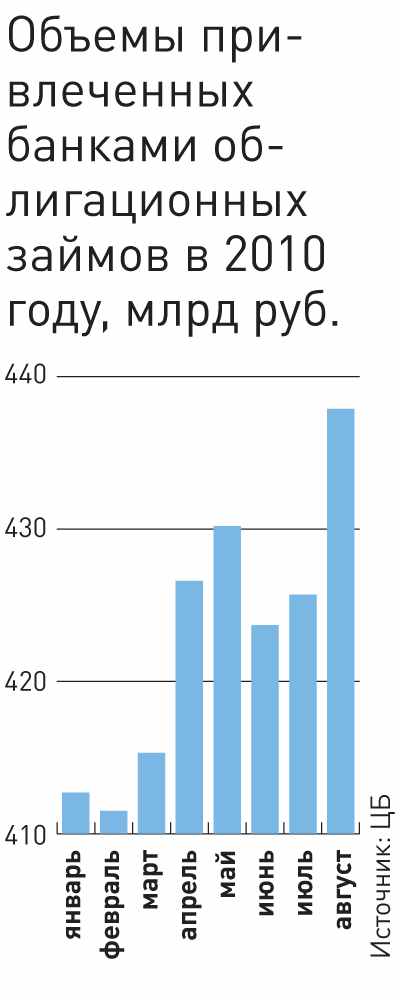

Ресурсы. Несмотря на избыточную ликвидность на фоне весьма скромного роста кредитных портфелей, банки продолжают активно привлекать средства. Теперь уже не только с помощью депозитов, но и за счет размещения облигаций.

Пока доля привлечений в виде облигационных займов в пассивах банков не так уж и высока: по данным ЦБ, на 1 августа всего 1,4%. Совокупный объем банковских выпусков составлял 437,9 млрд. рублей, увеличившись за 12 месяцев на 25,7%. И, похоже, он будет расти и дальше. В этом году на рынок вышли 29 кредитных организаций, из них 16 летом, в то время как за весь прошлый год разместились 22 банка. С начала года в распоряжении инвесторов оказались рублевые облигации на сумму 155,9 млрд., а за весь 2009-й – 116,5 млрд. Впрочем, подобным ростом сейчас мало кого удивишь.

Р

ублевые банковские размещения в 2010 году

| Банк | Объем, млрд. руб. | Размещение | Погашение |

| Юникредитбанк | 5 | 07.09.10 | 01.09.15 |

| Россельхозбанк | 10 | 01.09.10 | 28.08.13 |

| Россельхозбанк | 5 | 01.09.10 | 28.08.13 |

| Номос-банк | 5 | 23.08.10 | 28.08.17 |

| Транскредитбанк | 3 | 10.08.10 | 12.08.13 |

| Локо-банк | 2,5 | 29.07.10 | 23.07.15 |

| ТКС-банк | 1,4 | 26.07.10 | 28.07.13 |

| Глобэкс | 5 | 22.07.10 | 22.07.13 |

| МКБ | 2 | 20.07.10 | 14.07.15 |

| Росбанк | 5 | 08.07.10 | 08.07.13 |

| Русь-банк | 3 | 29.06.10 | 03.07.15 |

| Росбанк | 5 | 25.06.10 | 21.06.13 |

| Ханты-Мансийский банк | 3 | 09.06.10 | 12.06.13 |

| СКБ-банк | 2 | 09.06.10 | 05.06.13 |

| Авангард | 1,5 | 14.05.10 | 10.05.13 |

| ХКФБ | 5 | 29.04.10 | 23.04.15 |

| Первый объединенный банк | 1,5 | 28.04.10 | 24.04.13 |

| Бинбанк | 1 | 27.04.10 | 29.04.13 |

| Транскредитбанк | 4 | 22.04.10 | 17.04.14 |

| Мой банк | 5 | 22.04.10 | 16.04.15 |

| МКБ | 3 | 14.04.10 | 08.04.15 |

| Банк «Санкт-Петербург» | 5 | 13.04.10 | 09.04.13 |

| Зенит | 5 | 07.04.10 | 07.04.13 |

| ВТБ | 10 | 19.03.10 | 15.03.13 |

| ВТБ | 5 | 19.03.10 | 15.03.13 |

| ВТБ | 5 | 19.03.10 | 15.03.13 |

| Россельхозбанк | 30 | 18.03.10 | 25.03.13 |

| КБ Восточный | 1 | 11.03.10 | 07.03.13 |

| Татфондбанк | 2 | 02.03.10 | 26.02.13 |

| Глобэкс | 5 | 16.02.10 | 16.02.13 |

| Россельхозбанк | 5 | 11.02.10 | 30.01.20 |

| Россельхозбанк | 5 | 10.02.10 | 29.01.20 |

Источник: «Финам»

Удобные ставки. Прошлый год прошел под знаком кризиса, о выходе из него заговорили только нынешней весной. Ситуация на долговом рынке значительно улучшилась, и купонные ставки пошли вниз, и рейтинговые агентства одно за другим пересматривают оценки в сторону повышения, что, в свою очередь, повышает привлекательность облигаций для потенциальных инвесторов. И инвесторам тоже надо куда-то вкладывать деньги, альтернатив бондам у них не так уж много. «Текущие рыночные условия очень благоприятны для заимствований – доходности находятся ниже докризисных уровней, отражая избыток ликвидности, сложившийся вследствие сверхмягкой политики мировых центробанков. По данным Cbonds, индекс средневзвешенной эффективной доходности российского рублевого рынка составляет сейчас 7,3%. Между тем, у многих участников этого рынка нет уверенности, что столь низкий уровень ставок сохранится надолго. Сомнения связаны и с ускорением инфляции в России, и со значительными планами госзаимствований на внутреннем рынке в 2011–2013 годах, и с ожиданиями постепенного вывода избыточной ликвидности центробанками США, Европы и России. Пока же банки и нефинансовые компании имеют возможность привлекать на долговом рынке весьма дешевое фондирование и зафиксировать ставку на относительно длительный срок», – комментирует заместитель руководителя аналитического департамента компании «Совлинк» Ольга Беленькая.

Казалось бы, в облигационном ажиотаже нет ничего странного. Но интрига в том, что привлекать новые средства банкам сейчас вроде бы особенно и не нужно: в системе избыточная ликвидность. Процентная маржа продолжает снижаться, а кредитование хоть и восстанавливается, но не столь быстрыми темпами, как хотелось бы. «И в 2009-м, и с начала 2010 года темпы притока клиентских средств существенно опережают возможности банков по увеличению кредитного портфеля. Несмотря на постоянное снижение депозитных ставок с осени прошлого года», – отмечает Ольга Беленькая.

С одной стороны, логично предположить, что повышенный интерес кредитных организаций к выпуску бондов объясняется недостаточным объемом долгосрочных ресурсов. «Проблема нехватки таких ресурсов для банков актуальна всегда. Однако сейчас степень актуальности существенно снизилась, поскольку спрос на кредиты продолжает стагнировать как со стороны предприятий, так и со стороны населения», – поясняет заместитель директора инвестиционного департамента Промсвязьбанка Мария Субботина. Другие банкиры подтверждают, что проблема с длинными пассивами у кредитных организаций особой остротой не отличается. «Нехватки нет, но долгосрочные ресурсы сейчас достаточно дешевы, и их вполне можно взять», – говорят в банке «Санкт-Петербург». Сам банк, кстати, озвучивал планы по размещению биржевых облигаций на общую сумму 15 млрд. рублей. Выпуски уже зарегистрированы. Но похоже, банк не собирается привлекать все и сразу: «В наших планах пока размещение лишь части заявленного объема. Просто было удобнее сразу сделать программу и пройти процедуру допуска к торгам, чтобы в зависимости от ситуации на рынке и исходя из потребностей банка в любой момент иметь возможность провести размещение».

Этим же руководствовался и другой банк – «Возрождение», зарегистрировавший в конце прошлого года четыре выпуска биржевых облигаций на общую сумму 16 млрд. рублей. «Мы зарегистрировали проспекты, чтобы сразу освободить себя от технической стороны дела. Но фактически у нас сейчас нет необходимости размещать облигации по нынешним ставкам. Мы видим, что от клиентов на депозиты средства можно привлечь не дороже, чем при помощи облигаций. Просто в этом случае деньги не привлекаются сразу в большом объеме. Но при тщательной работе с депозитами можно набрать необходимую сумму», – говорит начальник казначейства кредитной организации Андрей Шалимов.

Заем на кредит. Действительно, биржевые облигации для компаний, чьи ценные бумаги торгуются на фондовых площадках, – более удобный инструмент в плане подготовки к размещению, чем классические бонды. Тем более что в кризис максимальный срок обращения биржевых бондов увеличили с одного года до трех лет. «Большинство банковских размещений рублевых облигаций с начала 2010-го – трехлетние бумаги с промежуточной офертой через один-два года. Ставки размещения существенно варьируются – от 7,2–7,6% для госбанков до 9–10% для кредитных организаций второго эшелона. Банки с более рискованной бизнес-моделью вынуждены платить больше (например, ТКС размещал в июле облигации с купоном 20%), однако они при этом формируют публичную облигационную историю, что впоследствии позволит привлекать ресурсы дешевле», – говорит Ольга Беленькая.

Хотя на 1 августа лишь у 10 банков из сотни крупнейших норматив долгосрочной ликвидности (Н4) превышал 100% при максимально допустимом уровне 120%, разбалансировка долгосрочных активов и пассивов видна у многих. Поэтому кредитные организации размещают бонды не только из-за «хороших ставок». «Причин несколько. Многим крупным банкам, включая нас, текущая ситуация на рынке дает возможность привлекать достаточно длинные, по сравнению с депозитами, деньги (полтора, два года и более) по выгодным ставкам. Досрочное погашение этого инструмента в нормальной рыночной ситуации возможно только по решению эмитента, в то время как, например, депозиты физлиц расторгаются по первому желанию вкладчика. Банки балансируют свою ресурсную базу за счет всех возможных инструментов. Привлекая деньги с рынка облигаций, они направляют их на замещение менее удобных с точки зрения стоимости или срочности ресурсов либо наращивают активы, вкладывая привлеченные деньги в кредиты или ценные бумаги», – говорит начальник инвестиционного департамента банка «Зенит» Кирилл Копелович. «Для нашего банка это лишь один из инструментов диверсификации пассивов, который не является основным, – объясняет Мария Субботина из Промсвязьбанка. – Облигации удобны как инструмент с понятной срочностью и комфортной ставкой. Этот инструмент формирует бенч-марк по ставкам, ценовые колебания, помимо общерыночных тенденций, отражают отношение инвесторов к эмитенту».

То есть повышенный спрос на облигационные размещения со стороны банков не только отражает необходимость сбалансировать активы и пассивы по срокам и замещение дорогих ресурсов более дешевыми, но и становится предвестником роста кредитования. Тем более что потенциал для снижения кредитных ставок еще остается: сейчас реальные ставки (с учетом инфляции) остаются значительно выше докризисного уровня.

Александр Мазунин. ЕБРР сэкономил на бумаге. Он разместил на ММВБ две облигации на 7 млрд. руб.1

Новый облигационный выпуск Европейского банка реконструкции и развития состоит всего из двух облигаций номиналом 3,5 млрд руб. каждая. Размещение этих бумаг пройдет сегодня на ММВБ. Экспертам остается лишь догадываться, какого рода инвесторы могут заинтересоваться таким выпуском: количество бумаг лишает его ликвидности, а доходность 0,015% — инвестиционного смысла.

Сегодня Европейский банк реконструкции и развития (ЕБРР) намерен провести размещение двух выпусков облигаций общим объемом 7 млрд руб. Проспекты эмиссии бумаг были зарегистрированы Федеральной службой по финансовым рынкам (ФСФР) 23 сентября. Размещаемые выпуски уникальны для российского рынка — каждый из них состоит всего из одной бумаги номиналом 3,5 млрд. руб., в то время как традиционные выпуски эмитентов состоят из нескольких бумаг, номинал которых, как правило, составляет 1 тыс. руб. Представитель ЕБРР не смог разъяснить, с чем связано решение выпустить всего две бумаги.

На сегодняшний день в обращении находятся облигации ЕБРР четырех выпусков общим объемом 20,5 млрд. руб. При этом все выпуски традиционны: номинал бумаг в каждом из них составляет 1 тыс. руб. Необычна и ставка купонного дохода, установленная ЕБРР по новым выпускам. Срок обращения бумаг восемь лет, в течение которых предусмотрено девять выплат купонного дохода по ставке 0,015% годовых. Между тем, например, четвертый выпуск облигаций ЕБРР, находящийся сейчас в обращении, предусматривает выплату купона в размере 3,46% годовых, выплаты по пятому выпуску составляют 3,74% годовых.

Размещение шестого и седьмого выпусков облигаций ЕБРР пройдет на ФБ ММВБ. Единственным организатором размещения стал Ситибанк. В банке также отказались комментировать, с чем связана специфика бумаг ЕБРР. Проспект эмиссии облигаций, документ, обязательный к раскрытию, на сайте ЕБРР отсутствует.

ЕБРР был создан в 1991 году и является международной финансовой организацией, которая финансирует проекты в 29 странах Центральной Европы и Центральной Азии. Объем сделок, совершенных банком в 2009 году, составил €7,9 млрд., из них более €2 млрд. пришлось на Россию. В прошлом году банк заключил соглашения на реализацию проектов общим объемом €18,1 млрд. Инвестиционная политика ЕБРР сводится к "содействию проведения структурных и отраслевых реформ, развитию конкуренции, укреплению финансовых организаций".

Руководитель ФСФР Владимир Миловидов рассказал "Ъ", что "службу при рассмотрении заявки эмитента на регистрацию эмиссии смутили параметры выпусков". "Но законодательство не запрещает такую форму облигаций,— уточняет господин Миловидов.— У нас нет полномочий запрашивать у эмитента такую информацию, главное, чтобы все соответствовало законодательству". Он предполагает, что "ЕБРР, возможно, не хотел дробить бумаги между несколькими инвесторами". "Сегодняшнее размещение сложно назвать традиционным, ведь по своей сути облигации это ликвидный долговой инструмент. В случае же, когда выпуск состоит из одной бумаги, о ликвидности речи не идет",— говорит аналитик "ВТБ Капитала" Михаил Галкин. "Это будут первые ценные бумаги, обращающиеся на российском рынке, которые можно квалифицировать как иностранные",— заявила "Ъ" представитель Национального депозитарного центра Ольга Ринк. Господин Миловидов подтвердил, что это первый случай, когда иностранные бумаги размещаются на российском рынке, "хоть он и весьма специфический".

Начальник управления анализа долговых рынков ФК "Открытие" Владимир Малиновский считает, что необъяснимая для рынка ставка купона и остальные параметры размещаемых облигаций ЕБРР означают, что "в этих выпусках есть подводные камни, которые пока неизвестны широкому кругу инвесторов". По его словам, пока из имеющейся исходной информации следует лишь то, что размещаемые сегодня облигации ЕБРР рассчитаны на одного конкретного инвестора, с которым уже заключены договоренности. Михаил Галкин предполагает, что, "возможно, эти облигации представляют собой отсроченный платеж ЕБРР".

Мазунин А., Ладыгин Д. Облигации пошли в обход прошлогодних результатов долговых размещений1.

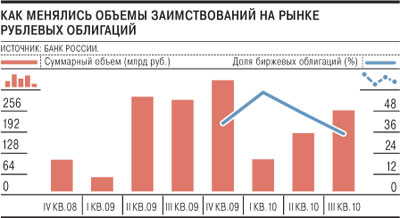

По итогам трех кварталов объем размещения рублевых корпоративных облигаций на российском рынке составил 554 млрд руб. Этот показатель меньше прошлогоднего почти на 100 млрд. руб., при том, что тогда капиталы оставались недоступными для большинства заемщиков. Между тем сейчас размещения носят в основном рыночный характер, в то время как в 2009 году многие из них были техническими: крупные эмитенты выпускали облигации, чтобы получить финансирование в банках.

Агентство Cbonds составило рейтинг организаторов рублевых облигационных займов по итогам трех кварталов этого года. Как и год назад, лидером рейтинга со значительным отрывом от остальных участников рынка стал "ВТБ Капитал" (см. таблицу). При этом из топ-10 организаторов выбыл Сбербанк, который переместился с 7-го места на 11-е. Кроме того, в десятку лидеров не вошли ВЭБ и Московский банк реконструкции и развития (МБРР). Места этих банков заняли "Уралсиб", "Зенит" и Росбанк.

Общий объем размещений, проведенных за первые три квартала этого года, составил почти 554 млрд. руб. (без учета муниципальных облигаций). Это почти на 100 млрд. руб. меньше, чем было размещено по итогам трех кварталов прошлого года. Снижение объемов произошло, несмотря на улучшение конъюнктуры российского долгового рынка. "В этом году долговой рынок чувствует себя намного лучше, чем в прошлом: ставки снизились, а возможность занимать появилась у многих инвесторов, а не только эмитентов первого эшелона",— говорит управляющий директор "ТКБ Капитал" Роман Журков. Снижение объемов размещения на этом фоне он связывает с рядом "крупных технических сделок, которые прошли в прошлом году, обеспечив соответствующие объемы". Управляющий директор департамента операций на рынках капитала Банка Москвы Денис Гаевский указывает, что в прошлом году многие компании выпускали облигации, чтобы, передав их в залог, получить финансирование в банках.

"В свою очередь, банк-организатор выкупал на себя размещенные облигации и под их залог привлекал финансирование в ЦБ",— рассказывает Денис Гаевский.

Кроме того, в этом году российские заемщики более активно занимали за рубежом. Так, по данным Reuters, российские эмитенты разместили за три квартала еврооблигации на сумму $14,9 млрд. Это сопоставимо с тем, сколько компании привлекли за рубежом за весь 2009 год: по данным Cbonds, объем размещения еврооблигаций тогда составил $15,8 млрд.

Топ-10 организаторов рублевых облигационных займов (по итогам 9 мес. 2010 года)

|

По данным агентства Cbonds.

Сейчас, отмечают участники рынка, отчетливо проявляется рыночный характер сделок. Об этом, в частности, говорит увеличение количества андеррайтеров, принимающих участие в размещениях. По сравнению с аналогичным периодом прошлого года их число возросло со 106 до 145. "По сути, андеррайтеры — это инвесторы. Поэтому увеличение количества андеррайтеров лишний раз доказывает, что рыночных сделок стало больше, а аппетит к риску растет",— полагает господин Гаевский.

Интересы самих эмитентов перераспределились — если в конце прошлого года они активно использовали биржевые облигации для привлечения капитала, то сейчас доля таких бумаг снижается. Так, в четвертом квартале 2009 года биржевых облигаций было размещено на 143,6 млрд руб., или 41% от общего объема размещений. В третьем квартале этого года было размещено биржевых облигаций на 90,4 млрд руб. (с начала года — на 241,4 млрд руб.) — 35% от общего объема размещений.

Необходимость в биржевых облигациях отпала благодаря появившейся сейчас возможности выпускать "длинные" бумаги, считают эксперты. "Популярность биржевых облигаций в прошлом году была связана с тем, что срок их обращения ограничен тремя годами, при этом процедура организации таких выпусков значительно более простая, чем в обычных выпусках",— говорит заместитель руководителя управления инвестиционно-банковской деятельности "Тройки Диалог" Павел Соколов. По мере улучшения ситуации на долговых рынках необходимость в биржевых облигациях начала уменьшаться. "Сейчас качественные эмитенты уже могут разместить облигации на пять, а в некоторых случаях и на семь лет, поэтому они предпочитают классические облигации",— резюмирует господин Соколов.

Мазунин А. Эмитенты намотали срок. Долговой рынок обеспечили долгосрочным риском1

Российские эмитенты впервые после кризиса начали размещать рублевые облигации, срок обращения которых превышает пять лет. На прошлой неделе десятилетние бумаги разместили ВЭБ и ФСК ЕЭС. Доходность по коротким выпускам облигаций уже достигла минимальных значений и становится малоинтересной для инвесторов, поэтому они готовы брать на себя дополнительные риски.

В пятницу завершилось размещение трех выпусков рублевых облигаций ФСК ЕЭС общим объемом 20 млрд руб. Срок обращения каждого из них составляет десять лет, по одному выпуску предусмотрена пятилетняя оферта, по двум — семилетняя. Ставка купона по выпуску, бумаги которого могут быть предъявлены к досрочному погашению через пять лет, составила 7,5% годовых, для двух других выпусков установлена ставка на уровне 7,99% годовых. Ставки купонов были определены по итогам book building. Книга заявок инвесторов была открыта с 18 по 27 октября. Организаторами выпусков стали Газпромбанк и "ВТБ Капитал", Сбербанк.

ФСК ЕЭС стала вторым эмитентом, разместившим десятилетние рублевые облигации после кризиса. Первым это сделал ВЭБ: в начале прошлой недели он разместил два выпуска десятилетних облигаций общим объемом 25 млрд руб. Оферта по одному из них предусмотрена через три года, по второму — через семь лет. Размещение прошло с более чем двукратной переподпиской, а ставки были определены по нижним границам ценовых диапазонов. Ставка купона выпуска, предусматривающего трехлетнюю оферту, составила 6,9% годовых, семилетнюю — 7,9% годовых.

Появление на российском рынке новых бумаг со сроком обращения десять лет является знаковым событием, отмечают эксперты. С начала кризиса срок заимствований российских корпоративных заемщиков не превышал пяти лет. Лишь летом эмитенты начали предлагать инвесторам более длинные бумаги, однако это были еврооблигации. По данным на конец третьего квартала, российские компании разместили десять выпусков еврооблигаций со сроком погашения более пяти лет. Среди них Альфа-банк, "Башнефть", МТС, РЖД, ТНК-ВР. "Движение в сторону увеличения сроков заимствований на российском рынке всегда происходит медленнее, чем на рынке еврооблигаций",— констатирует аналитик "ВТБ Капитала" Николай Подгузов. Он объясняет это, в частности, тем, что у российских инвесторов всегда было меньше длинной ликвидности, особенно в кризис.

"До сих пор корпоративные эмитенты осторожничали, ожидая, что в дальнейшем ставки будут снижаться, и предпочитали занимать на срок, не превышающий три года",— говорит аналитик "Тройки Диалог" Александр Кудрин. Сейчас, по его словам, "у многих есть ощущение, что в следующем году ставки начнут расти", поэтому компании начали предлагать длинные бумаги. "Предложение эмитентов совпало с желанием инвесторов. Ставки по коротким выпускам, сроком до трех лет, уже достигли минимальных уровней, это привело к снижению спроса на них и готовности инвесторов брать на себя риски длинных выпусков",— говорит господин Кудрин. Если в начале года эмитенты первого эшелона занимали в рублях под 8-10% годовых, то сейчас даже качественные заемщики второго эшелона могут размещать облигации под 7-9% годовых.

За ВЭБом и ФСК ЕЭС последуют и другие эмитенты, убеждены аналитики. В прошлый четверг МТС открыла книгу заявок на семилетние и десятилетние облигации. О намерении разместить облигации на десять лет общим объемом 15 млрд руб. объявила и Evraz Group. "Скорее всего, в ближайшие три месяца, а в лучшем случае и полгода ЦБ воздержится от повышения ставок. Это будет способствовать появлению длинных выпусков",— считает Николай Подгузов. В пятницу ЦБ не стал изменять ставку рефинансирования и оставил ее на уровне 7,75% годовых.

Впрочем, эксперты предупреждают, что возможности по выходу на рублевый рынок с длинными бумагами могут оказаться ограниченны. Так, всю последнюю неделю ситуация с ликвидностью оставалась сложной, во многом это было обусловлено масштабными налоговыми выплатами. В четверг объем средств на корсчетах и депозитах ЦБ обновил минимальное значение этого года, составив 770,8 млрд руб., что на 75,8 млрд руб. меньше значения предыдущего дня. Кроме того, участники рынка скупали валюту, поскольку испытывали потребность в погашениях валютных займов. "Такие ситуации могут помешать устойчивому спросу на долговые инструменты, тем более длинные, и после сильного рывка в сентябре-октябре есть вероятность возникновения паузы в такой активности",— резюмирует господин Подгузов.

Мазунин А. Долги выбираются из ямы. На облигационном рынке заканчиваются низкие ставки1

Объем размещений рублевых облигаций по итогам 2010 года превысил 850 млрд. руб. Это меньше, чем в 2009 году, однако эксперты считают, что в целом прошлый год был более благоприятным для эмитентов, которые могли занимать под 8-11% годовых на срок до пяти-семи лет. В наступившем году рассчитывать на такие ставки не приходится, указывают эксперты.

По расчетам "Ъ", основанным на данных Cbonds, объем размещений облигаций на внутреннем рынке по итогам 2010 года составил 852,6 млрд руб. Всего в прошлом году 124 эмитента провели 211 эмиссий. В расчет брались размещения рублевых облигаций корпоративных заемщиков. Крупнейшими заемщиками стали ФСК ЕЭС (шесть эмиссий общим объемом 50 млрд руб.), Россельхозбанк (пять эмиссий объемом 35 млрд руб.), "Роснано" (три эмиссии объемом 33 млрд руб.), "Евраз Холдинг" (четыре эмиссии объемом 30 млрд руб.).

Результаты 2010 года не смогли перекрыть рекордные показатели 2009 года, когда объем размещений составил 994 млрд руб. При этом в августе и сентябре большинство участников рынка сходились во мнении, что по итогам года первичный рынок выйдет на рекордные показатели. "В то время у участников рынка был большой оптимизм, вызванный ожиданиями возможного дальнейшего понижения ставок, подкрепляемый низким уровнем инфляции",— говорит аналитик банка "Траст" Леонид Игнатьев. Кроме того, отмечает он, во втором квартале был самый большой и неожиданный прирост ВВП (5,2% против 3,1% в первом квартале).

Впрочем, несмотря на меньший объем размещений, по итогам прошлого года эксперты расценивают его как удачный. "2009 год отличался тем, что даже у заемщиков первого эшелона было немного удачных моментов для выхода на рынок, и в этих условиях основной категорией заемщиков на рынке были государственные компании",— говорит управляющий директор инвестиционного банка "Открытие" Михаил Автухов. А практически весь прошлый год, указывает он, был открыт для заимствований, а доля рыночных размещений была выше.

Еще одной отличительной чертой прошлого года эксперты называют снижение доходностей. К сентябрю — началу октября доходности по облигациям достигли докризисных минимумов. В среднем доходность корпоративных рублевых облигаций первого эшелона за прошлый год снизилась с 9,75% до 7,5% годовых, второго эшелона — с 11,5% до 8,2%. Снижение доходностей происходило на фоне удлинения сроков заимствований. "На рынке начали появляться пяти- и семилетние бумаги, и хотя такая возможность есть пока у топовых эмитентов, это знаковое событие",— отмечает аналитик "ВТБ Капитала" Николай Подгузов.

Однако столь благоприятная ситуация, сложившаяся на рынке в начале осени, не смогла продлиться долго. "Уже в конце октября стало понятно, что ажиотаж на первичном рынке не будет продолжаться бесконечно, и потому инвесторы взяли тайм-аут",— говорит господин Игнатьев. Господин Автухов отмечает, что в ноябре размещения начали переноситься и откладываться, и инвесторы и эмитенты начали готовиться к повышению ставок.

Период максимально низких ставок закончился, констатируют участники рынка. "Политика ЦБ, которую он проводил на протяжении последних двух лет, сводилась к стимулированию экономического роста. Сейчас акценты перераспределяются в сторону сдерживания инфляционных рисков, а потому ставка будет расти",— считает господин Подгузов. В 2010 году ЦБ четыре раза понижал ставку рефинансирования, в результате чего она снизилась с 8,75% до 7,75%. Многие участники рынка ожидали повышения ставки рефинансирования еще в конце декабря, однако тогда ЦБ ограничился лишь повышением ставки по депозитным операциям на 25 базисных пунктов. "Это явный сигнал к дальнейшему повышению основных ставок, причем произойти это может уже к концу января",— полагает господин Игнатьев.

Ожидания повышения ставок сдерживают рынок, поэтому эксперты сходятся во мнении, что в начале года возможности по размещению новых выпусков будут ограничены. "По этой же причине эмитентам будет сложно разместить долгосрочные выпуски облигаций сроком на пять-семь лет",— говорит господин Подгузов. "В целом рынок в 2011 году будет открыт, хотя нельзя говорить о том, что выйти на него сможет кто угодно на максимально комфортных условиях",— констатирует господин Игнатьев. При этом он добавляет, что инвесторы будут требовать премий и взвешенного подхода в отношении цены кредитных рисков, а потому эмитентам третьего эшелона, наиболее нуждающимся в финансировании, по-прежнему будет проблематично выйти на рынок заимствований. "Рынок показал, что он очень разборчив к рискам и пока не готов принимать любое предложение. Это привело к дальнейшему вымыванию третьего эшелона с рынка. Из общего объема размещений на третий эшелон приходится не более 20%, в то время как до кризиса эта доля составляла 50%",— резюмирует господин Игнатьев.

Мазунин А. Облигации большими банками. Долговой рынок поделили крупнейшие игроки1

Три четверти объема размещений рублевых облигаций по итогам прошлого года оказалось сконцентрировано в первой десятке банков-организаторов. Среди них особо выделяются банки с госучастием, которые имеют наиболее широкие возможности по привлечению финансирования, а поэтому могут предложить эмитентам более выгодные условия размещения.

Агентство Cbonds составило рейтинг организаторов рублевых облигационных займов по итогам 2010 года. В рейтинг вошло 40 инвестиционных банков, которые организовали 199 эмиссий 115 эмитентов, общий объем которых составил 855 млрд руб. (без учета размещений муниципальных облигаций). По сравнению с предыдущим годом общий объем размещений снизился на 140 млрд руб., число эмиссий увеличилось на 34, а количество эмитентов выросло на 17. Почти 40% совокупного объема размещений в 2010 году пришлось на биржевые облигации, по итогам 2009 года их доля составляла всего 15%.

| Крупнейшие организаторы размещений рублевых облигаций по итогам 2010 года |

Источник: Cbonds. |

Лидером рейтинга организаторов, как и в 2009 году, стал "ВТБ Капитал" (создан в 2008 году; в 2007-2008 годах первую строчку рейтинга занимал ВТБ). В прошлом году инвестбанк стал организатором 48 эмиссий общим объемом 172,4 млрд руб., что значительно превышает результаты других участников рынка. Среди изменений, произошедших за год в топ-10 организаторов, следует отметить перемещение с четвертого на второе место "Тройки Диалог". Из числа крупнейших организаторов выбыли ВЭБ (по итогам 2009 года попавший в топ-10 как организатор собственного займа объемом 61,5 млрд руб.) и компания "Ронин". Вместо них в топ-10 попали "Уралсиб" и банк "Зенит".

"Результаты 2009 года были не совсем показательны, поскольку в первые месяцы года рынка как такового не было, а размещения, как правило, носили технический характер, поэтому, например, в топ-10 тогда вошел ВЭБ, разместивший собственные облигации",— говорит директор отдела первичных размещений долговых бумаг и акций "Тройки Диалог" Сергей Видяев.

В прошлом году укрепилась тенденция все большей концентрации объемов размещений, проведенных топ-5 банков. Так, пять лидирующих банков выступили организаторами выпусков на сумму почти 500 млрд руб.— это составляет 60% всех размещений, что сопоставимо с долей по итогам 2009 года. В 2008 году на топ-5 инвестбанков приходилось 51,3% объема размещений, в 2007 году — 49,3%. На первую десятку банков приходится 77% всего объема размещений. "Концентрация объемов размещений в топ-5 или топ-10 банков — обычная ситуация для развивающегося рынка",— говорит руководитель департамента по операциям с долговыми инструментами "Уралсиб Кэпитал" Борис Гинзбург.

Укрепление позиций банков с госучастием становится все более ощутимым, отмечают эксперты. "После кризиса доля госбанков возросла еще сильнее, поскольку именно они кредитовали предприятия, а организация рублевых облигаций все больше становится привязанной к кредитованию: в каком банке компания привлекает кредит, к тому и обращается при размещении облигаций",— говорит руководитель департамента инвестиционного банкинга и финансирования МДМ-банка Антон Кирюхин (об укреплении позиций госбанков после кризиса см. стр. 10). При этом, добавляет он, получение мандатов на размещение облигаций происходит вне зависимости от качественных характеристик инвестиционного подразделения этого банка, например команды. "Госбанки могли себе позволить предложить клиентам более привлекательные условия размещения облигаций",— говорит господин Гинзбург.

"Конкуренция с госбанками и крупнейшими организаторами идет не в лоб, а путем выхода в более сложные ниши",— указывает господин Кирюхин. В 2009 году такой нишей была реструктуризация задолженности, а в прошлом — размещение банковских облигаций, "поскольку госбанки практически не работают с этой категорией клиентов, занимаясь корпоративными заемщиками нефинансового сектора".

Обухова Евгения. На посткризисном рынке облигаций остались бумаги с заманчивой доходностью1

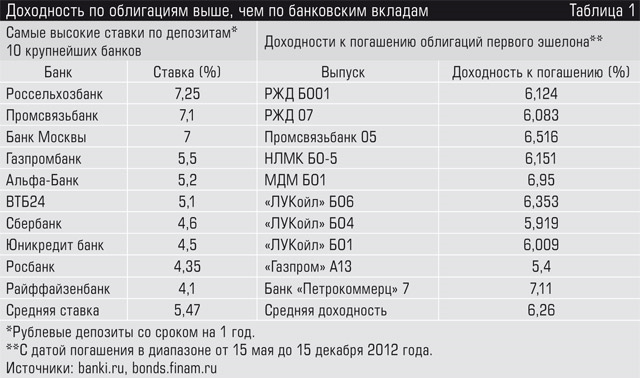

Аналитики, занимающиеся облигациями, потирают руки: наконец-то и на их забытой улице наступил тихий праздник. Сегодня доходности корпоративных облигаций превышают ставки по банковским депозитам (речь в первую очередь идет о депозитах в крупнейших банках), и если такая ситуация будет сохраняться, то вложения в долговые бумаги обретут новый смысл.

Минфин против Сбербанка

То, что по банковскому депозиту можно получить больше или столько же, сколько и по облигациям, всегда было основной проблемой для долгового рынка. В сущности, на нем играли (и до сих пор играют) лишь банки, для которых облигации — удобный способ формирования активов. Прочие классы инвесторов об облигациях думали мало: для примера можно сказать, что активы ПИФов облигаций в 3,5 раза меньше ПИФов акций (19 против 67 млрд рублей). И вот теперь есть шанс, что скромное обаяние рынка облигаций наконец-то будет оценено по достоинству.

«Сейчас очень хорошая ситуация для инвестирования в долговые бумаги: впервые на российском рынке доходность облигаций выше, чем доходность по депозитам. Это обычная ситуация для развитых стран, но для нас она уникальна», — сказала «Эксперту» руководитель группы инструментов с фиксированным доходом «Ренессанс Управление Активами» Елена Колчина.

Мы сравнили доходности по депозитам и по облигациям и получили интересный результат: на облигациях действительно можно получить больше. Даже Минфин размещал в мае свои трехлетние ОФЗ по ставке 6,6% годовых и пятилетние по 7,4% — а ведь тот же Сбербанк предлагает вклады с 4,6% годовых. Налицо явный перекос: Россия «приносит» больше, чем отдельный (пусть и системообразующий) банк.

«Уникальность ситуации можно списать на заинтересованность Минфина в том, чтобы абсорбировать избыточную ликвидность с рынка, чтобы сократить влияние спекулятивного капитала и уменьшить инфляцию», — объясняет ситуацию аналитик Номос-банка Ольга Ефремова.

Кроме того, население после кризиса до сих пор проявляет склонность к сбережениям, поэтому на банковских депозитах, по данным ЦБ, находится около 10 трлн рублей (для сравнения — ВВП за 2010 год составил около 45 трлн рублей). Поэтому многие банки снижают ставки по вкладам, так как острой потребности в средствах у них нет.

По словам Ольги Ефремовой, несмотря на то что ЦБ повысил ставку рефинансирования и нормы обязательного резервирования для банков, ставки по депозитам физических лиц остались на прежнем уровне. Временной лаг между ростом кредитных ставок и доходностью по облигациям и депозитам, по мнению аналитика, может составлять примерно полгода. Однако все будет определяться общей ситуацией с ликвидностью. «Если она останется комфортной, то острой необходимости повышать ставки по депозитам не будет, и они продолжат отставать от доходности облигаций, которые, по сути, более актуально отражают инвестиционные настроения», — поясняет Ефремова.

Не только ставки

Пока мы видим довольно стабильную ситуацию в экономике в целом. «Экономический цикл сейчас находится в очень хорошей для долговых рынков фазе, — говорит Елена Колчина. — Рост есть, но это рост без бума, спокойный, когда выручка компаний увеличивается примерно на 10–20 процентов в год. Разумеется, следующим этапом для рынка облигаций станет появление агрессивных компаний, но пока большинство эмитентов, включая представителей второго-третьего эшелона, которые сейчас выходят на долговой рынок, выглядят достаточно консервативными».

Это и понятно: с момента кризиса соотношение долга и прибыли у многих компаний значительно улучшилось, сама долговая нагрузка сбалансировалась по срокам (короткие займы заменены длинными) и учитывает то, в какой валюте компания получает выручку. Поэтому, скажем, 15% годовых по облигациям в 2007 году и сейчас — это разные 15%. Сегодня такая доходность — это скорее норма для надежных эмитентов, а до кризиса она была присуща «мусорным» облигациям.

Если инвестор не хочет залезать в особо рискованные бумаги, а стремится всего лишь получить доходность несколько больше, чем по депозиту, то ему есть смысл внимательно следить за ситуацией в компаниях второго эшелона. Растут у них производство и прибыль — можно брать такие облигации, ведь со снижением рисков доходности снизятся, а котировки, соответственно, увеличатся.

Ольга Ефремова предлагает более простой путь — покупать новые выпуски облигаций. «Здесь более интересны бумаги с понятными рисками, компаний из сырьевого сектора, а также металлургов, производителей удобрений и компаний связи», — говорит аналитик.

Уборка строительного мусора

А что же делать, если получать меньше 10% годовых желания нет, а есть, напротив, желание получить как можно больше? Таких интересных предложений, как зимой 2008–2009 годов, когда облигации приличных компаний торговались по 70% от номинальной стоимости (1000 рублей), сейчас, увы, не найти. Однако кое-что интересное на долговом рынке все же имеется.

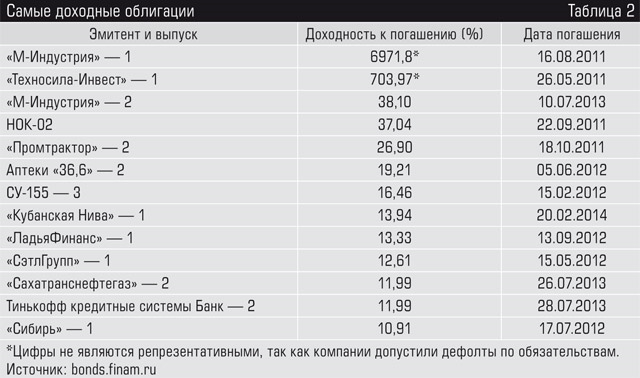

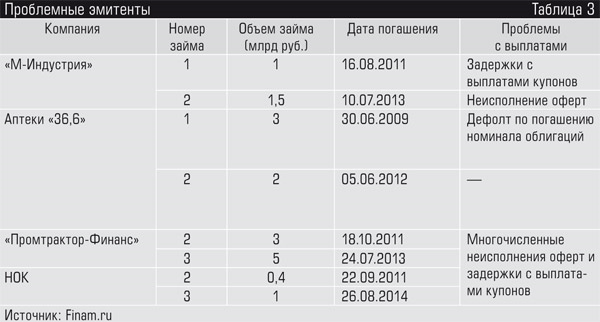

Любители сильно рисковать последнее время пристально следят за двумя выпусками питерской строительной компании «М-Индустрия». Строго говоря, речь идет о строительном объединении «М-Индустрия», которое, в свою очередь, полностью принадлежит ЗАО «М-Индустрия». СО «М-Индустрия» привлекает деньги и строит дома в Санкт-Петербурге и Сочи, после чего эти дома продаются заказчику — материнской «М-Индустрии». Соответственно, на балансе у СО «М-Индустрия» объекты незавершенного строительства, оцениваемые в 1,3 млрд рублей и огромная дебиторская задолженность почти в 5 млрд рублей. При такой ситуации достоверно оценить состояние эмитента нельзя без сведений о финансах материнской компании, а оценить состояние последней нельзя, так как закрытые акционерные общества не обязаны раскрывать информацию о своем состоянии. Отчетности ЗАО «М-Индустрия» в открытом доступе нет.

Компания же взяла за правило обманывать ожидания инвесторов: по второму выпуску облигаций (погашение в 2013 году, объем 1,5 млрд рублей) она не исполнила несколько оферт по выкупу бумаг начиная с декабря 2010 года. По первому выпуску (погашение 16 августа 2011 года, объем 1 млрд рублей) «М-Индустрия» трижды не выплачивала купоны. Официальная причина — нехватка средств. Однако гнев владельцев облигаций СО «М-Индустрия» выглядит праведным: хотя у эмитента действительно проблемы с доходами (ее выручка стабильно снижалась с 453 млн рублей в 2006 году до 860 тыс. в 2010-м), но, учитывая, что основной заказчик и дебитор — материнская компания, такое снижение доходов не выглядит волей случая.

Масла в огонь кредиторского негодования подливает тот факт, что СО «М-Индустрия» очень сильно задерживает сдачу своих объектов — в среднем на 55 месяцев (более четырех лет!). С другой стороны, в первом квартале 2011 года компания внезапно получила неоперационную чистую прибыль — «мама» заплатила ей более 2 млрд рублей процентов по собственному же векселю. Так что шанс на погашение облигаций все же имеется.

Сейчас облигации первого выпуска торгуются по 25–29% номинальной стоимости, второй выпуск — по 65–69%. То есть инвесторы верят, что получат по рублю на вложенные 30 и 65 копеек соответственно плюс проценты по купонам.

Гораздо менее рискованными и в то же время достаточно доходными выглядят бонды другой строительной организации — «Су-155 Капитал», специальной «дочки» для займов строительной компании Су-155. Поручитель и материнская компания, сама СУ-155, входит в тройку крупнейших строительных компаний России и занимает более 30% московского рынка жилищного строительства, причем контракты с новым руководством города у нее имеются. Погашать облигации Су-155 придется раньше чем через год, а если учесть, что серьезную часть выпуска компания уже выкупила в рамках оферт, да к тому же исправно гасит банковские кредиты, проблем с погашением быть не должно. Доходность по купонам составляет 12,7%, что хотя и ниже посткризисных 16–15,5%, но все же довольно высоко для текущего положения дел на рынке. На ММВБ стоимость облигации составляет около 97–98% от номинальной стоимости. Суммарная доходность к погашению — около 16%.

Объективных причин для такой щедрости не видно — разве что привычное недоверие к эмитентам, которые занимают не сами, а через «дочек», и история шестилетней давности, когда ФСФР приостанавливала второй облигационный выпуск Су-155 из-за «признаков недостоверной информации» в проспекте.

Наоткрывались

Еще один пример баснословной доходности — облигации компании «Техносила-Инвест», которая была создана, чтобы занимать деньги для головной компании — сети магазинов бытовой техники «Техносила». Чистые активы эмитента при этом составляли 10 тыс. рублей (а займы были миллиардными), поручителями выступали два ООО, принадлежащие офшорам. В принципе со своей функцией «Техносила-Инвест» справилась блестяще: привлеченные на бирже деньги пошли на расширение сети, число магазинов «Техносила» увеличилось в шесть раз, а сама «Техносила-Инвест» попросила признать себя банкротом, что сейчас и происходит. На ММВБ ее облигации готовы покупать по 2,5% номинала — это выглядит ставкой на zero, а продавцы яростно хотят продать по 90%.

Классическим же примером слишком больших аппетитов в отношении сети магазинов служат аптеки «36,6». Сразу надо отметить, что в отличие от многих своих коллег по ритейлу, аптечная сеть «36,6» не пряталась за различными ООО и SPV, а занимала на рынке самостоятельно. Однако планы компании были столь размашисты, что, занимая, она совершенно не считалась с реальностью. Деньги шли на открытие новых аптек — но уже в 2007 году их пришлось не открывать, а закрывать, у очень многих новичков рентабельность была ниже необходимой. В 2008 году вполне предсказуемо начались проблемы с деньгами: компания финансировала свои долгосрочные активы краткосрочными займами, в том числе валютными, выручка и прибыль резко упали, в результате денег не хватало даже на то, чтобы оплачивать текущие закупки товаров (именно тогда сеть перестала платить поставщикам).

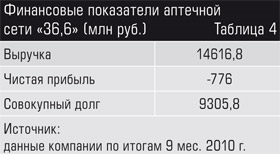

Котировки первого, дефолтного, выпуска облигаций «36,6» недалеко ушли от котировок «М-Индустрии» — около 39% номинала, а вот второй выпуск, погасить который компания должна ровно через год, торгуется по 99% номинала, что выглядит немного странным. Выручка сети немного растет, но компания уже четвертый год подряд, начиная с 2007 года, демонстрирует убыток, чистый денежный поток от операционной деятельности (основной показатель жизнеспособности любого бизнеса) отрицательный, а краткосрочные долги превышают объем долгов долгосрочных. Аптеки «36,6» кредитуются в банках, но это кредиты на пополнение оборотных средств, и объем этих займов намного ниже даже квартального убытка. В середине мая компания наконец договорилась с банками-кредиторами о реструктуризации долгов — краткосрочные займы растянутся на пять лет. Последние доступные финансовые данные по «36,6»: за 9 месяцев 2010 года компания показала чистый убыток 776 млн рублей, притом что выручка практически стагнирует (компания еще не полностью вошла в нормальный режим расчетов с поставщиками и только-только закончила закрывать нерентабельные аптеки). То есть если «36,6» не продаст все же свой пакет в производителе лекарств «Верофарме» (у компании 51%), то, скорее всего, держателей облигаций она также попросит о реструктуризации, ведь деньги в компанию по-прежнему не поступают. И в этой связи покупка облигаций аптечной сети «36,6», несмотря на то что это очень известная и крупная компания, выглядит довольно рискованной.

Оловянный солдатик

Еще одна весьма неоднозначная облигация, вернее, две: дефолтные выпуски Новосибирского оловянного комбината. НОК — лидер по производству олова и сплавов на основе олова, свинца, сурьмы и других металлов, и хотя его основные акционеры физические лица и офшоры, компания входит в список системообразующих предприятий России. НОК не дает спокойно спать своим кредиторам с 2008 года, против него подано уже несколько десятков судебных исков, сам комбинат ровно год назад обратился в суд с иском о собственном банкротстве, хотя при этом утверждает, что расплатиться по купонам и выкупить облигации по офертам помешали лишь досадные обстоятельства, а именно «недопоставка запланированного объема сырья с горнодобывающих предприятий».

У завода есть несколько «дочек», одни занимаются производством оловянного концентрата — сырья для НОК (видимо, именно они недопоставили сырье, правда, непонятно, по какой причине), другие — производством стекла и нужны для диверсификации бизнеса. По крайней мере на словах НОК даже готов был продать некоторые из них («Северскстекло» и «Востоколово»), чтобы расплатиться по долгам. Возможно, продавать ничего и не придется: за 2010 год олово на мировом рынке подорожало на 50%, и сейчас цена на него продолжает расти. На финансах НОК это отразилось наилучшим образом: только в первом квартале 2011 года он заработал на 30% больше, чем годом ранее. Впрочем, пока чистая прибыль НОК (25 млн рублей за прошлый год) несопоставима с размером его долгов (в общей сложности более 2 млрд рублей, из них 1,2 млрд — краткосрочный долг).

Вопрос о банкротстве НОК вообще довольно сложный. И с юридической, и с политической точки зрения, должно быть, нелегко банкротить системообразующее предприятие. Хорошая новость в том, что активы у комбината действительно есть, а значит, в случае банкротства у держателей облигаций есть шанс получить деньги в полном объеме. Но поскольку оба варианта развития событий — постепенное погашение долгов за счет роста доходов и разовое погашение за счет распродажи имущества после банкротства — тянут не на один год, то риски выглядят чрезвычайно большими.

И напоследок еще один интересный пример из промышленности: бумаги «Промтрактор-Финанса», занимающего деньги для группы «Промтрактор» Чебоксарского завода промышленных тракторов, кстати, единственного в РФ и третьего в мире производителя бульдозеров и кранов-трубоукладчиков. Любопытно, что при этом ООО «Промтрактор-Финанс» принадлежит вовсе не ОАО «Промтрактор», его единственный владелец — ООО «Индустриальный лизинг», а это ООО, в свою очередь, на 99,9% принадлежит ООО «Академия тенниса» (все компании чебоксарские, данные взяты из квартального отчета ООО «Промтрактор-Финанс»). Правда, ОАО «Промтрактор» все же выступает одним из поручителей по займам. Сам же «Промтрактор-Финанс» не ведет никакой деятельности, не получает доходов и не имеет активов. В октябре этого года компании предстоит погасить второй выпуск облигаций, и, учитывая имевшие место проблемы с купонами и офертами, это погашение может быть либо исполнено не полностью, либо отложено. Конечно, сам концерн «Промтрактор» получил в апреле этого года более 32 млрд рублей от банков на реструктуризацию долгов (и своих, и своих «дочек»), но у него самого при выручке 3 млрд рублей и чистом убытке 730 млн (за 9 месяцев 2010 года) 12 млрд долгов, и 10 млрд из них краткосрочные. Так что даже этих денег на всех кредиторов может не хватить.

Мазунин А. Десять лет с правом переподписки. Длинные российские облигации воспользовались спросом1

Впервые с начала кризиса российскому эмитенту удалось разместить рублевые облигации сроком на десять лет без возможности досрочного погашения. ФСК ЕЭС привлекла таким образом 10 млрд руб., установив ориентиры для других заемщиков, указывают эксперты. Правда, пока инвесторы готовы брать на себя долгосрочные риски ограниченного числа эмитентов.

ФСК ЕЭС объявила вчера о завершении размещения выпуска рублевых облигаций объемом 10 млрд руб. сроком обращения десять лет. Это первое размещение бумаг такой длины на внутреннем российском рынке после кризиса. Организаторами выпуска стали "Ренессанс Капитал", Газпромбанк, "ВТБ Капитал" и Сбербанк. На момент закрытия книги заявок спрос в 2,5 раза превысил предложение, более 40 инвесторов (23% — международные) суммарно хотели приобрести облигаций ФСК на 27 млрд руб. В размещении приняли участие управляющие компании (12%), банки и частные инвесторы (67%), инвестиционные компании (21%). Ставка купона (у выпуска — полугодовые купоны) составила 8,5% годовых, что на 40 б. п. меньше нижней границы объявленного изначально уровня.

Формально десятилетние бумаги после кризиса уже выпускались, в том числе их размещала и сама ФСК, а также ВЭБ (см. "Ъ" от 1 ноября 2010 года). Однако по тем выпускам была предусмотрена оферта (в зависимости от выпуска трех-, пяти- или семилетняя), что фактически означало наличие возможности у инвесторов предъявить эти бумаги к погашению досрочно. "В обращении также находятся длинные выпуски облигаций АИЖК, срок которых даже превышает десять лет, однако эти бумаги нельзя сравнивать, так как природа облигаций АИЖК несколько отличается от обычных бумаг — выплаты по ним привязаны к поступлениям платежей по ипотеке",— говорит аналитик банка "Траст" Леонид Игнатьев.

По новому выпуску ФСК ЕЭС оферта не предусмотрена, а значит, инвесторы готовы брать на себя риски и покупать длинные бумаги без возможности досрочного погашения, отмечают эксперты. "Мы давно планировали разместить облигации на десять лет, так как нам необходимо финансировать долгосрочные инвестиционные проекты, но рынок не был к этому готов",— говорит зампред правления ФСК ЕЭС Андрей Казаченков. При этом он отмечает, что внутренний рынок заимствований был приоритетным для компании с рублевой выручкой. "Можно было бы разместить рублевые евробонды, но конъюнктура на российском рынке сейчас более благоприятная, и выпуск еврооблигаций, номинированных в рублях, обошелся бы дороже",— отмечает господин Казаченков.

"Размещение ФСК свидетельствует о том, что теперь занимать на длинный срок возможно и на российском рынке",— констатирует глава управления долгового финансирования по России и странам СНГ "Ренессанс Капитала" Эдуард Джабаров. Открытие рублевого рынка для длинных размещений он объясняет тем, что "еще три месяца назад были сильны ожидания повышения ставок в США, но сейчас стало очевидно, что американская экономика не демонстрирует роста, следовательно, инфляционные риски невелики и ждать повышения ставок в ближайшей перспективе не стоит". "Кроме того, рубль продолжает укрепляться, а российский рынок привык жить в условиях вялотекущих проблем в Европе",— говорит господин Джабаров.

В размещении длинных облигаций заинтересованы не только сами эмитенты, но и инвесторы. "На растущем рынке более длинные облигации показывают больший курсовой рост цены",— говорит господин Игнатьев. По его мнению, вслед за ФСК, относящейся к первому эшелону и установившей ориентиры доходности, десятилетние бумаги могут разместить и другие эмитенты. Однако вряд ли это будет просто для многих компаний. Длинные облигации очень интересны банкам как казначейский инструмент, но им важна еще и ликвидность. "Казначейства предпочитают бумаги с высоким рейтингом, ликвидность которых выше, чем во втором эшелоне, а значит, при росте ключевых ставок центробанков их можно быстро продать с минимальными потерями",— резюмирует господин Игнатьев.