Правительство Российской Федерации Государственное образовательное бюджетное учреждение высшего профессионального образования

| Вид материала | Пояснительная записка |

| Собственные марки розничных сетей |

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 91.24kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 344.56kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 371.48kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 1319.45kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 545.9kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 331.05kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 475.29kb.

- Федеральное государственное бюджетное образовательное учреждение высшего профессионального, 189.85kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 451.06kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 234.3kb.

Собственные марки розничных сетей

Западный опыт свидетельствует: многие национальные и даже мировые бренды столкнулись с серьезной опасностью, исходящей от крупных предприятий розничной торговли. Эти организации, обычно не имеющие собственные производства, все чаще и все в больших масштабах заказывают на стороне, маркируют собственными марками (private labels) и реализуют через свои сети аналогичные товары.

В США доля денежных поступлений супермаркетов от продажи изделий, носящих собственные марки, за 10-летний период составила 14% общего объема доходов. В Великобритании и Франции доля собственных марок в суммарном объеме продаж сетей розничной торговли составляет порядка 32% (в частности, на долю пяти крупнейших сетей этих стран соответственно приходится 65 и 62% продаж бакалейных товаров). В Канаде доля поступлений от продажи изделий собственных марок у пяти ведущих розничных сетей составляет около 25%, в США – 20%25.

Возникновение и развитие процесса создания и продвижения собственных марок торговых сетей – розничного брендинга (retail branding) – легко объяснимы. Производители марочных товаров и розничные торговцы вынуждены жить друг с другом в состоянии постоянного напряжения и взаимных претензий. Первые нуждаются во вторых, так как без них не могут продвигать свои товары на рынок, но в то же время хотят контролировать прибыль, цены, скидки, где и как расположен товар на полках магазинов, его ассортимент и т.д.

Розничные торговцы в свою очередь нередко обвиняют владельцев популярных брендов в том, что они не помогают им в продвижении своих товаров, переоценивают их привлекательность для потребителей. Эти торговцы, естественно, стремятся быть свободными в продаже любых товаров, устанавливать свои собственные цены, организовывать места продажи так, как считают нужным, и вообще пытаются максимально уменьшить, а то и полностью устранить давление извне.

Таким образом, популярные бренды все время находятся под реальной угрозой, что возникнет ситуация, когда розничные торговцы могут разрушить имидж этих марок, снизить ценность замаркированных ими товаров в глазах потребителей. Несмотря на возможность и в большинстве случаев целесообразность достижения компромисса, тенденция очевидна: предприятия розничной торговли все чаще приходят к решению создавать свои собственные бренды. В американских супермаркетах в 250 традиционных для них товарных группах 77 товаров, замаркированных собственными марками, находятся по объемам реализации на первом месте и 100 – на втором или третьем26.

Указанная тенденция служит признаком того, что в товарах лидирующих корпораций потребители не так уж и нуждаются. Аналоги этих товаров, замаркированные собственными марками универмагов или других структур, дешевле, поэтому привлекают потребителей и являются для розничной торговли действенным тактическим оружием – позволяют «давить» на производителей, заставляя их снижать оптовые цены. При этом потребителям предлагаются «белые» – качественные товары, соответствующие тем деньгам, которые за них платят, особенно в традиционных товарных категориях, не требующих инноваций.

Известно, что многие предприятия, производящие для мировых лидеров товары, маркируемые принадлежащими им марками, одновременно выпускают аналогичные товары и для других компаний. В США более 50% предприятий, выпускающих товары в упаковке (более 25 категорий), являющиеся мультинациональными брендами, делают такие же товары еще и «на сторону» – фирмам, которые потом маркируют их своими собственными марками27.

Опыт сети универмагов Marx & Spencer является классическим примером работы розничной торговли с собственными марками. Эта сеть получила мировую известность, продавая широкий ассортимент товаров принадлежащего ей бренда St. Michael – одежду, текстиль для дома, продукты питания, игрушки и т.д. Специалисты Marx & Spencer создали действенную систему внутрифирменного анализа движения своих товаров (помещая их на полки и наблюдая, как покупают), контроля качества предлагаемых потребителям финансовых услуг.

Проникновению на рынок собственных марок способствует ряд факторов. Во-первых, связанных с потребительными свойствами, присущими товарам определенных категорий. Замаркированные собственными марками товары дешевле, доступны, при этом у потребителя нет риска приобретения некачественного продукта. Их зачастую нетрудно произвести из широко распространенных ингредиентов. Внедрение в соответствующем регионе марок местного производства устраняет снижение качества многих товаров, возникающее при их транспортировке. Если какая-то товарная категория пользуется повышенным спросом, собственным маркам в этой категории легко выйти на достаточно высокий уровень реализации и прибыльности. Наконец, если в какой-то категории мало национальных или транснациональных брендов, собственным маркам легче снизить уровень влияния этих брендов и самим утвердиться на рынке.

Во-вторых, определенную роль играют факторы, связанные с повышенной активностью продвижения товаров, замаркированных собственными марками. Национальные и мировые бренды практически везде предлагаются одинаково, иногда с небольшими вариациями. Продвижение собственных марок узконаправленно, в результате чего потребителю предлагаются четко сформулированные альтернативы. Новые национальные и мировые бренды появляются не так уж часто и их легко скопировать. Потребители имеют возможность сравнить такие товары с их аналогами, имеющими другую маркировку.

В-третьих, имеют существенное значение факторы, предопределяемые характерными особенностями товаров, замаркированных собственными марками. Эти товары, как правило, доступны потребителям в течение длительного времени. Их дистрибуция хорошо налажена, так как коммерческие структуры в этом заинтересованы больше, чем в продвижении конкурирующих с ними известных брендов. Качество товаров, замаркированных частными марками, легко контролируется и поэтому стабильно высокое. Потребители имеют возможность в этом убедиться, причем сравнивая их с лидирующими брендами.

В-четвертых, играют роль факторы цены и продвижения. Розничная маржа прибыли универмагов при реализации собственных брендов, как правило, относительно высокая. Ценовая политика их владельцев по сравнению с национальными и транснациональными брендами обладает большей гибкостью. Ценами можно варьировать в широких пределах. На этом фоне расходы национальных и мультинациональных производителей на промоциональные мероприятия, связанные со снижением цены (они рассчитываются как определенный процент от объема продаж), достаточно высоки28. А повышение цен грозит тем, что потребители переключатся на собственные бренды торговых точек. Ценовые методы стимулирования сбыта ослабляют ведущие бренды, так как доверие к товарам, цена на которые снижается, падает.

Наконец, в-пятых, необходимо упомянуть факторы, связанные с особенностями розничных торговцев. Они являются частью стабильной олигополии и поэтому продают национальные и транснациональные бренды по относительно высоким ценам. В то же время эти коммерческие структуры имеют достаточные ресурсы для инвестирования в систему продвижения своих собственных брендов.

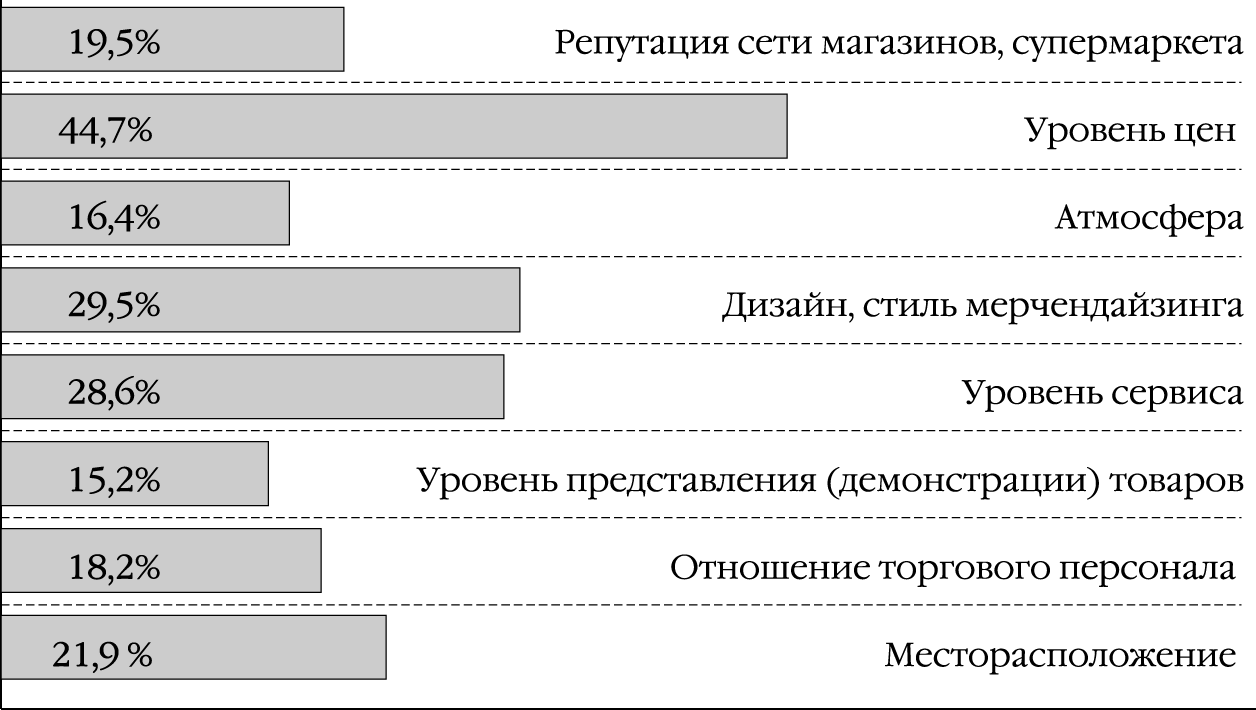

Итак, супермаркеты имеют все основания и массу возможностей продвигать свои собственные марки. Эти возможности, согласно исследованиям, подкрепляются еще рядом факторов, формирующих положительный образ супермаркетов в потребительской среде. В совокупности эти факторы делают их особо привлекательными для потребителей. На рис. 34 приведены данные этих исследований, показывающие, какой процент респондентов упомянул тот или иной фактор в качестве мотивирующего покупки в супермаркетах. Наиболее значимым является уровень цен.

Следует добавить, что зачастую под воздействием прессы потребители фокусируют свое внимание не столько на брендах, сколько на сетях супермаркетов, приобретающих определенный статус в их глазах. Если вещь приобретена в престижном супермаркете, она уже в силу этого факта обретает определенную ценность.

Известны примеры успешной конкуренции собственных марок с брендами, положение которых еще недавно казалось непоколебимым. Так, в противовес успешному практически во всем мире бренду Coca-Cola, корпорация Cott Corporation начала выпускать новый напиток Classic Cola. В 1994 г. началась его реализация через сеть британских супермаркетов J. Sainsbury по цене на 28% более низкой, чем цена Coca-Cola. В настоящее время в этой сети на новый напиток приходится 65% всех продаж «коки» различных марок, а в целом по стране он завоевал 15% рынка29.

Вместе с тем, анализ динамики развития собственных марок на зарубежных рынках показывает, что они пользуются повышенным спросом во время ухудшения экономической ситуации. Во время спада в начале 80-х годов на товары, замаркированные собственными марками, приходилось 17% продаж. В середине 90-х годов, когда практика внедрения собственных марок получила существенное развитие, но экономическая ситуация улучшилась, – 14,8%30. Таким образом, принимая во внимание состояние экономики России, можно сделать вывод, что на данном этапе собственные марки российских торговых сетей и непроизводственных корпораций перспективны, особенно с учетом прогнозов западных специалистов, что тенденция расширения объемов их внедрения на рынок в ближайшем будущем усилится.

Естественно, производители основных марочных товаров – лидеры рынка предпринимают меры, чтобы сохранить позиции своих брендов, и им в их усилиях также способствует ряд факторов.

Во-первых, потребители, как правило, желают быть уверенными в высоком качестве товаров, но не имеют времени либо возможности изучать альтернативы на местах продажи. В связи с тем, что известность бренда облегчает процесс выбора, согласно исследованиям DDB Needham, в середине 90-х годов 60% потребителей предпочитали покупать товары известных марок, хотя налицо снижение этого показателя. В 70-х годах он составлял 75%.

Во-вторых, сильные бренды имеют существенный запас прочности. Изменения в списке брендов-лидеров (TOP-100) незначительны. В середине 90-х годов в нем появилось только пять собственных брендов супермаркетов – в четвертом десятке.

В-третьих, как уже отмечалось, при укреплении экономики страны и росте платежеспособности населения сильные бренды также укрепляются. Поэтому у них могут появиться условия для реального усиления позиций на рынке (кстати, в России еще не потеряна надежда на экономический рост, что повлечет за собой укрепление на ее рынке мировых лидеров – тенденция отнюдь не благоприятная для производителей чисто российских товаров).

В-четвертых, широко известные, лидирующие бренды нужны розничным торговцам. Присутствие этих брендов на полках работает на престиж торговой точки, так как свидетельствует о наличии широкого ассортимента товаров, пользующихся спросом у потребителей.

В-пятых, увлечение внедрением собственных марок и их использование в разных товарных группах приводят к тому, что розничные сети провоцируют нежелательную для себя реакцию потребителей, которые не верят, что будет обеспечено высокое качество далеким друг от друга товарам. Так, сеть универмагов Sears, Roebuck & Company, занимающая по уровню реализации собственных марок ведущие позиции, понесла потери, когда наряду с общеизвестными брендами изделий бытовой электроники предложила свои собственные.

В шестых, многие производители обоснованно опасаются испортить отношения с могучими корпорациями, владеющими мировыми брендами, так как могут потерять связи с ними вместе со своей репутацией. Хотя есть и другие примеры. Так, Heinz является основным поставщиком детского питания, маркируемого супермаркетами собственными торговыми марками.

Неудивительно, что многие западные специалисты считают тенденцию расширения собственных марок непроизводственных компаний противоречивой. Производитель, работающий «на сторону», как правило, вступает в конфликт с владельцами лидирующих брендов. Вместе с тем сила национальных и транснациональных брендов велика. Менеджеры торговых сетей практически всегда относятся к аналогичным товарам, реализуемым под собственными марками, как к маргинальным, менее стo’ящим. В то же время производители не видят разницы между этими товарами и теми, что они выпускают для известных корпораций, и назначают практически ту же оптовую цену.

Реализация товаров коммерческими структурами под собственными марками, естественно, имеет меньшие объемы, что вызывает определенные осложнения. В частности, вместо того, чтобы получить экономию, эти структуры сталкиваются с возросшими расходами. Увеличивается относительная стоимость дистрибуции, производства упаковки. Становится сложным одновременно работать с аналогичными товарами национальных и мировых производителей, требующих отдельного менеджмента, в то время как естественно проявляется стремление торговых сетей давать «зеленый свет» своим маркам.

Кроме того, отсутствие долговременной привязки к производителю, ориентирующемуся на более мощного заказчика, затрудняет взаимоотношения с этим производителем, всегда готовым вступить в переговоры с конкурирующими фирмами.

Характерно, что некоторые крупные компании находят пути использовать в своих интересах тенденцию коммерческих структур выпускать конкурирующие товары под собственными марками. Так, PepsiCo Foods поглотила подобный бизнес в Европе, заставив конкурентов закрыть заводы, и еще больше укрепила свою марку. В США General Electric осуществила аналогичную операцию с конкурентами на рынке электроламп. Сначала она перекупила контракты на производство продукции, носящей марку ее конкурентов, а затем провела внутри магазинов сравнительный анализ, показавший, что для них работать только с лампами GE выгоднее, чем одновременно и с другими марками.

Поглощение конкурентов – это только один путь противодействия корпораций опасной для них тенденции. Есть и другие пути, помогающие им решить эту проблему. Например, корпорации расширяют свои бренды, одновременно не снижая объемы реализации отдельных товаров данной линии, и активно внедряют на рынок и поддерживают на нем свой имидж лидера, безусловного эксперта в производстве именно этих товаров.

Существует практика выпуска новых изделий в результате расширения известного бренда, которые реализуются по ценам, занимающим промежуточное положение между основным популярным изделием этого бренда и конкурирующим изделием. Однако в этом случае существует опасность, что потребитель, не склонный менять бренд производителя, к которому он лоялен, перестанет покупать «ключевой» товар и предпочтет более дешевую альтернативу.

Национальным и транснациональным производителям приходится предпринимать и другие дополнительные усилия, чтобы обеспечить к своим брендам лояльность покупателей в долгосрочной перспективе. И в этом случае самый эффективный способ – постоянная, пронизывающая всю организационную структуру и рекрутирующая все ресурсы корпорации работа, направленная на увеличение силы бренда. Она требует средств, но и создает дополнительную вложенную стоимость (added value) благодаря найденным и внедренным нетрадиционным решениям, новым реализованным обещаниям потребителям. Корпорация Procter & Gamble с 1956 г. внесла более 70 улучшений в свой стиральный порошок Tide. При этом ключевое обещание, что этот порошок выстирает любую одежду лучше, чем любой другой, остается неизменным.

Такая стратегия при достойной рекламной поддержке выводит соответствующий товар в категорию «премиум», позволяющую повысить на него цену и заставляющую конкурентов, стремящихся вывести на рынок аналогичный товар, в том числе под собственными марками, существенно увеличивать его себестоимость, что часто становится экономически нецелесообразным.

На тенденцию создания и развития торговыми домами собственных брендов производственные корпорации также среагировали расширением использования новых электронных средств и виртуальных технологий, благодаря которым устанавливается прямой диалог с потребителями. Если учесть, что на дистрибуцию приходится около 50% расходов производителя, данные шаги представляют серьезную опасность для торговых домов.

Общеизвестно, что война изнуряет враждующие стороны. Поэтому найти компромисс и наладить взаимовыгодный мир нередко оказывается для них разумным и наиболее предпочтительным выходом из создавшейся ситуации. Причем есть пути максимизировать прибыль и тем, и другим.

Таким образом, коммерческим структурам, стремящимся реализовывать под собственными марками производимые на стороне товары, приходится тщательно просчитывать последствия такого шага.

1 Brands. The new wealth creators. Edited by S. Hart and J. Murphy/ Interbrand. 1998. Р. 5.

2 Этот тезис дискутируется. В частности, М. Дымшиц в своем выступлении на Всероссийской конференции «Управление брендом» (5 октября 2000 г.) привел следующие цифры: для запоминания потребителем одного имени одного товара при рекламе на телевидении требуется 100 GRP в неделю, а одного имени, распространяющегося на два товара – 400 GRP (GRP – Gross Rating Points – суммарный рейтинг – процент населения, подвергнутый рекламному воздействию, т.е. масса такого воздействия).

3 POS – Point-of-Selling (POP – Point-of-Purchase – амер.) – место продажи.

4 Кляйн Н. No Logo. Люди против брендов. М.: Добрая книга, 2003. С. 52.

5 Aaker D. The Logic of Product-Line Extentions / Harward Business Review on Brand Management. Boston, 1999. Pр. 143–144.

6 Траут Д. Большие бренды – большие проблемы. СПб.: Питер, 2002. С. 91

7 Ревенко Л.С. Мировой рынок продовольствия на современном этапе научно-технического прогресса. Дис... докт. экон. наук. М.: МГИМО(У) РФ, 2003. С. 113.

8 Реклама. 1999. № 1. С. 38–39.

9 Шмитт Б. Эмпирический маркетинг. М., 2001; Дрю Ж.-М. Ломая стереотипы. СПб., 2002.

10 Там же. С. 24.

11 Кляйн Н. No Logo. Люди против брендов. М.: Добрая книга, 2003. С. 28.

12 Шмитт Б. Эмпирический маркетинг. С. 52.

13 Шмитт Б. Эмпирический маркетинг. С. 117.

14 Дрю Ж.-М. Ломая стереотипы. С. 18.

15 Там же. С. 40.

16 Позднее конкурентная борьба Energizer и Duracell, названная «войной кроликов» – кукольных персонажей рекламы батареек обеих кампаний, привела к эрозии их образов и резко снизила реализацию и тех, и других батереек. В результате реклама Energizer была полностью изменена.

17 Шмитт Б. Эмпирический маркетинг. С. 186.

18 Там же. С. 186–187.

19 www.mediaatlas.ru. 2002. 31 мая.

20 Аdvertising Аge. 2002. Apr. P. S-6.

21 Информация от IAA Global от 10 июля 2002 г.

22 В связи с тем, что английское слово Absolute в качестве товарного наименования не охраноспособно, из слова специально убрали букву «е», что придало ему «шведский оттенок».

23 Леонид Игнат. «Абсолют»: история из хрестоматии // Как. 1998. № 4–5. С. 22–31.

24 Домнин Н.Н. Брендинг: новые технологии в России. С. 284.

25 Business Week. 1999. Dec. 13. 1999. June 7. 1999. March 29.

26 Quelsh J., Harding D. Brands versus Private Labels // Harvard Business Review on Brand Management. Pр. 24–25.

27 Ibid. С. 25.

28 Относительные расходы на рекламу национальных и мультинациональных брендов значительно ниже. Однако локальность многих частных марок позволяет их владельцам использовать рекламу в меньших масштабах и существенно меньше затрачивать на нее средств.

29 Quelsh J., Harding D. Brands versus Private Labels // Harvard Business Review on Brand Management. Pр. 24–25.

30 Ibid.

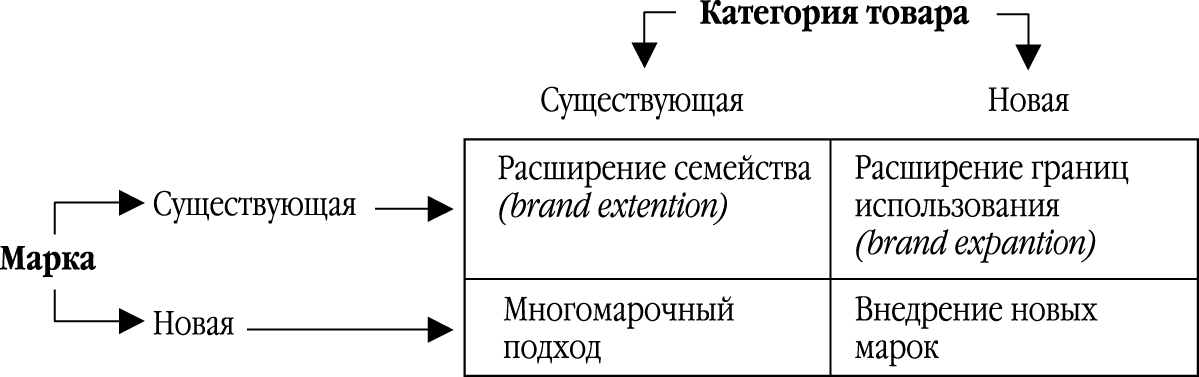

Рис. 32.

Стратегии работы с маркой

Источник: Котлер Ф., Армстронг Г., Сандерс Д. Основы маркетинга. М. – СПб. – Киев, 2000. С. 563.

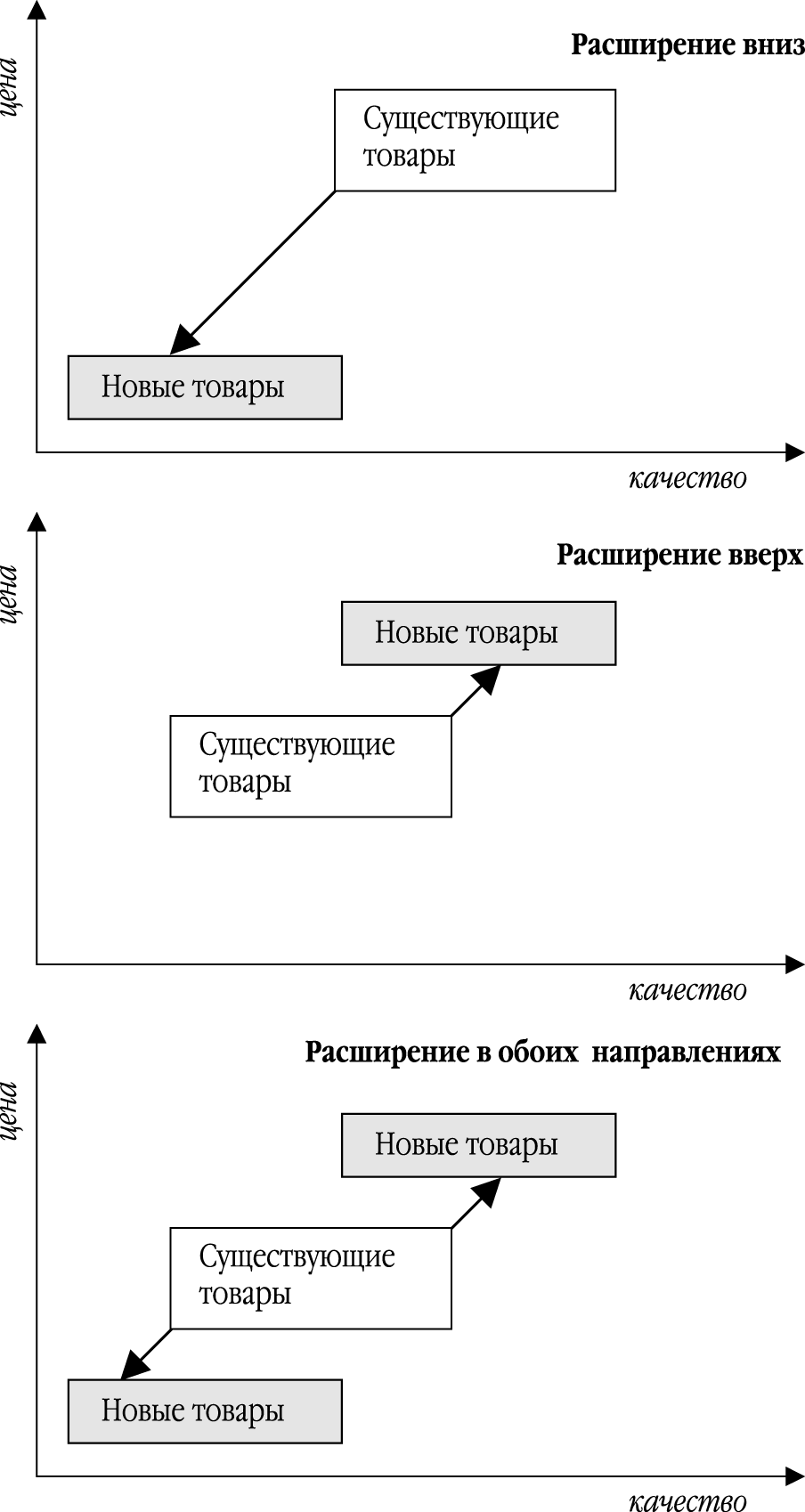

Рис. 33.

Варианты решений о расширении товарного ассортимента бренда

Рис. 34.

Факторы мотивации покупки в супермаркетах

Источник: Advertising Age. 2002. March 11. S. 4.

ГЛАВА 6