Правительство Российской Федерации Государственное образовательное бюджетное учреждение высшего профессионального образования

| Вид материала | Пояснительная записка |

| Российские реалии Маркетинговые коммуникации: состояние, тенденции, прогнозы Брендинг «по-русски» Фальсификации и контрафакты |

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 91.24kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 344.56kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 371.48kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 1319.45kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 545.9kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 331.05kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 475.29kb.

- Федеральное государственное бюджетное образовательное учреждение высшего профессионального, 189.85kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 451.06kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 234.3kb.

Российские реалии

Экология брендинга

Вначале целесообразно кратко описать российскую экологию брендинга – «окружающую среду», в которой он вынужден функционировать. Его нельзя оторвать от условий рыночной деятельности, в частности специфики конкурентной и потребительской среды и влияющих на них факторов, ценовой ситуации, наличия и развитости каналов информирования, тенденций развития рынка, особенностей его законодательного и общественного регулирования.

Рынок маркетинговых коммуникаций в нашей стране как экономическое понятие сформировался только в начале 90-х годов и, следовательно, имеет весьма короткую историю. После вступления в силу упомянутого ранее постановления ЦК КПСС и Совета Министров СССР «О мерах по коренной перестройке внешнеэкономической рекламы» № 179 от 6 февраля 1988 г., затронувшего также внутрисоюзную рекламу и сведшего на нет мощь прежде неприступных гигантов советского рекламного бизнеса – Всесоюзных объединений «Внешторгреклама», «Внешторгиздат» и «Союзторгреклама» (позднее – «Союзреклама»), была фактически упразднена государственная монополия на рекламу.

С созданием в соответствии с данным постановлением Межведомственного совета по рекламе была предпринята последняя попытка централизованного управления и координации развития рекламной отрасли. Однако это образование изначально было «мертворожденным». Вышедшая из-под контроля реклама начала свое стремительное, но спонтанное развитие.

Потребовалось еще некоторое время для становления как новообразованных, так и «снявших с себя оковы» рекламных организаций – отраслевых (таких, как «Союзрекламфильм», рекламное агентство «Аэрофлота» – «Авиареклама», «Коопинформреклама» и др.) и нарождавшихся кооперативных (например, крупнейшего в то время рекламного агентства «Планета»). Был создан Комитет по рекламе и маркетингу при Торгово-промышленной палате СССР.

Благодаря западным рекламодателям впервые появились по тем временам существенные рекламные бюджеты. Реализовывали их первые в стране совместные рекламные предприятия, которые в альянсе с западными гигантами рекламного бизнеса создали все те же бывшие государственные монополии – «Внешторгреклама» (с Young & Rubicam), «Союзреклама» («Тисса» – совместное предприятие с венгерской рекламной фирмой «Махир», затем Tisza, Ogilvy & Mather – с Ogilvy & Mather), «Внешторгиздат» (с BBDO). В 1991 г. значительные объемы рекламных объявлений, полученных от транснациональных корпораций, в частности, появились в газете «Известия».

В период с 1990 по 1992 гг. Центральное телевидение совместно с рекламным агентством Tisza, Ogilvy & Mather осуществляло подготовку и трансляцию постоянной передачи «Прогресс, информация, реклама», первой в стране включившей телевизионную рекламу западных рекламодателей.

Рекламные ресурсы стали привлекать интерес многих нерекламных структур, что в значительной степени привело к практически полному отсутствию преемственности между советской рекламой и новой рекламной индустрией. Стремительно рождавшиеся рекламные агентства стали возникать преимущественно вокруг СМИ и использовать их кадровый потенциал. Происходило определенное сращивание рекламной отрасли со сферой искусства, в первую очередь с кино, телевидением, эстрадой. С рекламными агентствами стали сотрудничать коммерческие организации, связанные с театром, шоу-бизнесом, спортом. Отечественные режиссеры, а также актеры, в том числе популярные (В. Невинный, М. Козаков, В. Носик, З. Гердт и др.) стали персонажами рекламных роликов.

Данная ситуация помимо положительного влияния на развитие российской рекламы, и в частности повышения интереса к ней, как рекламодателей, так и потребителей имела и негативные последствия. Они проявились в излишней эстетизации рекламной продукции, стремлении к зрелищности, что делало российскую рекламную деятельность в основном умозрительной, лишенной концептуальной разработки и научной обоснованности, а, следовательно, и эффективности. Лишь через несколько лет пришло осознание важности аналитической составляющей проектов рекламных кампаний. Кстати, этот процесс борьбы обоснованных и умозрительных подходов продолжается до сих пор. Например, один из ведущих в нашей стране рекламных дизайнеров лауреат Государственной премии А. Логвин заявил: «...Вообще я больше доверяю интуиции... Считаю, что западный опыт для нас непригоден. Острый дизайн пересиливает средние оценки фокус-группы. Общее мнение тянет нас назад...»1.

В России начали происходить присущие рынкам промышленно развитых стран и мировому рынку в целом процессы концентрации и монополизации рекламно-информационной деятельности. Однако, в силу неразвитости российской рыночной среды и из-за активного внедрения политики в экономику эти, как и многие другие явления, развиваются весьма своеобразно. В частности, сначала наблюдалась монополизация и лишь потом концентрация, в то время как на Западе эти процессы шли в иной последовательности.

Должный прогресс брендинга в нашей стране сдерживает отсутсвие у российских производителей достаточных средств на рекламно-информационную деятельность, что существенно ограничивает использование рекламы для продвижения отечественных брендов и ставит их в заведомо неравные условия по сравнению с зарубежными конкурентами.

Довольно специфична потребительская среда. Например, имеет место «размытость» предпочтений россиян к конкретным брендам. Усредненный российский потребитель в той или иной товарной группе покупает товары 2–3 марок, от случая к случаю, его привычный «репертуар» – товары 2–5 марок, показатель же регулярных закупок товара одной марки – всего 0,65. Лишь для крайне ограниченного контингента изделий он приближается к западному уровню и, в частности для водок, пива, чая, безалкогольных напитков составляет 1,3–1,92.

Нельзя сбрасывать со счета и негативное отношение населения к рекламе, как особенность массового сознания россиян, издавна свойственная российскому менталитету и углубленная многими десятилетиями существования в бывшем СССР тоталитарного режима и распределительной системы. Население России имеет свою, весьма своеобразную шкалу ценностей. Так, основные жизненные ценности американцев, ранжированные по проценту голосов исследованной аудитории: честность, любовь, ответственность, широта мысли, снисходительность, честолюбие, жизнерадостность, помощь ближнему, независимость, способности. Согласно проведенным Фондом «Общественное мнение» исследованиям, основные жизненные ценности россиян: безопасность – 33%, мир – 32, семья – 31, достаток – 23, справедливость – 18, закон – 17, порядок, права человека, стабильность – по 15, труд – 9, духовность, свобода – по 8, успех, честь – по 4, патриотизм, религия, терпимость – по 3, твердость (воля) – 2, сила, солидарность – по 1%3. Неудивительно, что западная или сделанная по западным образцам реклама часто «не ложится» на жизненные установки и менталитет российского населения.

Быстрое развитие рекламы в России не позволило соответствующим образом вырастить и воспитать адекватных потребителей рекламной информации. Реклама раздражает народ. Ее языка не понимают. Ей часто заведомо отказываются верить.

Отношение россиян к рекламе иллюстрируют результаты исследований регулярно проведенных в России компанией «КОМКОН», и согласно которым 52% жителей России рекламе не доверяют, только 17% считают, что «реклама на телевидении бывает интересной». Каждый десятый из утверждающих, что «реклама его раздражает»4, тем не менее признает ее прямое влияние на собственные покупки. 58% горожан «нравится смешная реклама». Более 40% молодежи до 30 лет и каждый пятый пенсионер «с удовольствием смотрят по телевизору хорошо сделанную рекламу».

Эти данные были получены после опроса 18 тыс. жителей 60 городов страны в течение весны и лета 2002 г. Он показал, что наибольшую степень раздражения вызывает прерывание рекламой любимых телезрителями передач или кинофильмов. Смотреть рекламу во время трансляции рекламного блока продолжают лишь 16% россиян. 51% телезрителей переключаются на другие каналы или перестают смотреть на экран. Наличие пульта дистанционного управления делает проблему бегства зрителей от рекламы «головной болью» для рекламистов и рекламодателей5.

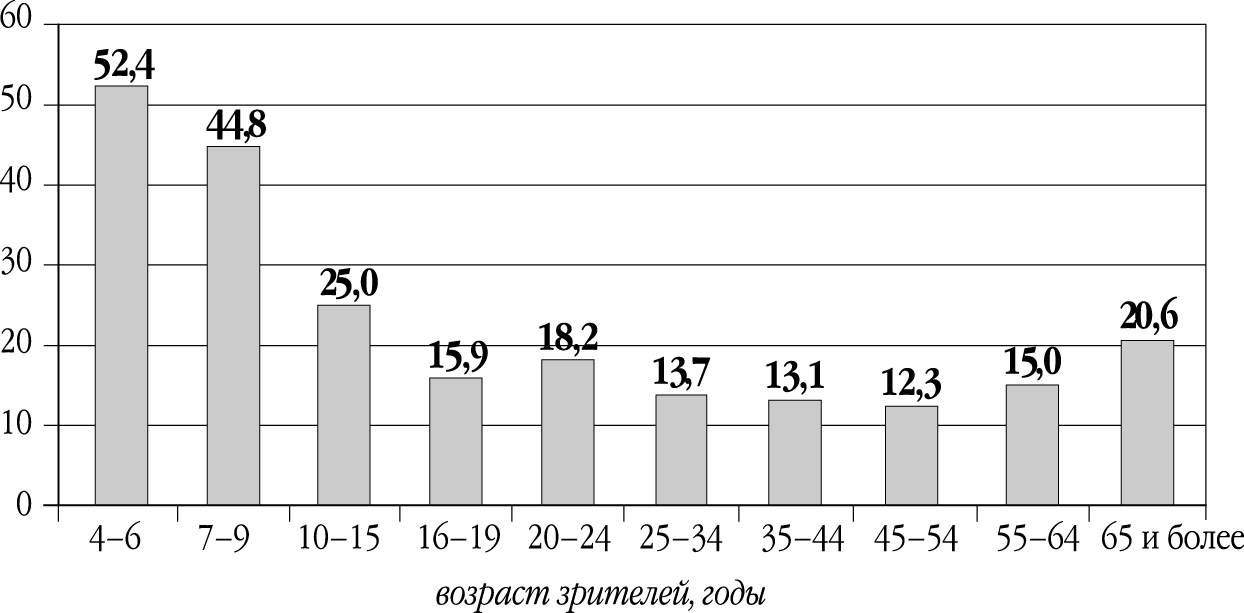

Анализ исследования зрительского поведения выявил две основные группы среди тех, кто продолжает смотреть трансляцию рекламы, – это дети и пенсионеры. Детей она привлекает веселыми и краткими законченными сюжетами. Пожилые люди часто вынуждены смотреть рекламу, так как многие из них пользуются старыми телеприемниками, не оборудованными пультами дистанционного управления (рис. 46).

В то же время отношение россиян к рекламе постепенно меняется. Они становятся к ней более терпимыми, а внимание к рекламным сообщениям – более избирательным. Если в 1996 г. 81% респондентов, опрошенных в ходе всероссийского исследования, высказывались о своем негативном отношении к рекламе, в 1998 г. их доля сократилась до 72%, а к лету 2002 г. – до 64%. На изменение восприятия рекламы населением существенным образом влияет динамика общего информационного и культурного фона. В частности, зритель или читатель сопоставляет характер и качество рекламы с качеством соответствующих программ, телевизионного «продукта», редакционной части газет или журналов. За последние 2–3 года увеличивается количество тех россиян, кто считает, что «реклама бывает интереснее, чем передачи». Наибольший рост ее положительных оценок наблюдается опять-таки у подростков и в возрастной группе старше 55 лет6.

В целом реклама все в меньшей степени воспринимается населением как чужеродный элемент в эфире или на печатной полосе. Этому способствует и рост профессионализма маркетинговых и рекламных агентств, которые все в большей степени учитывают специфику целевой аудитории, тестируют рекламную продукцию перед ее размещением, переходят от простого освоения бюджетов к целевому планированию расходов, а при оценке эффективности кампаний учитывают реакцию на них со стороны потребителей.

Маркетинговые коммуникации: состояние, тенденции, прогнозы

Чтобы иметь представление об уровне, особенностях и возможностях использования в России различных видов и средств маркетинговых коммуникаций при продвижении брендов на внутренний рынок, имеет смысл дать абрис состояния, тенденций и прогнозов российского рекламного рынка.

Необходимо отметить, что хотя формула «Реклама – двигатель торговли» была изобретена именно в нашей стране еще на грани XIX–XX вв., этот «двигатель» по объективным и субъективным причинам в России никогда не мог достаточно эффективно работать. Помех этому всегда было и до сих пор остается много, и не только политических и экономических. Сказываются авторитарность руководителей предприятий, традиции, восприятия рекламы населением для большей части которого являющейся зрелищем, чем научно обоснованным инструментом эффективного продвижения товаров.

В связи с тем, что в СССР расходы на рекламу, особенно внешнеэкономическую, по политическим соображениям были засекречены, возможность мониторинга рекламной деятельности в стране и оценки расходов на появилась в 90-е годы. Первую такую оценку российские исследователи сделали по результатам 1992 г. И хотя данные, полученные разными организациями, значительно разнились между собой, что нашло отражение в некоторых показателях нижеприведенной табл. 17, тенденция ускоренного развития российского рекламного рынка очевидна.

Два кризиса, которые пережила отечественная реклама в последние годы вместе с российской экономикой, привели к существенному падению суммарного уровня отчислений рекламодателей. Кризисная ситуация заставила их считать деньги и больше внимания уделять эффективности вложений в рекламно–информационную деятельность, а также оптимизации бюджетов, что в результате оказало положительное влияние на российский рекламный рынок.

Первый кризис, связанный с крахом инвестиционных фондов и пирамид, произошел в начале 1995 г. В результате наблюдалось существенное падение рекламных затрат на телевидении. Кстати, в 1994 г. именно финансовая пирамида «МММ» была абсолютным лидером по отчислениям на рекламу.

Второй кризис был связан с дефолтом августа 1998 г. Он сделал очевидным специфическое отношение к рекламе в российских деловых кругах, как возможности в условиях обвала экономики, плачевного состояния большинства отечественных предприятий «делать деньги из воздуха». До кризиса в России функционировало 1800 рекламных агентств, в начале 2000 г. – 23008.

Для рекламных агентств резко снизилась привлекательность медиабайинга, так как рекламодатели стали напрямую выходить на основные, наиболее рейтинговые СМИ, вынужденные резко снизить свои тарифы. Повсеместное уменьшение рекламных бюджетов рекламодателей наряду с другими, ранее проанализированными нами причинами привело к развитию BTL-активности. В целом же рекламный рынок стал развиваться более логично и цивилизованно.

В этих благоприятных для развития маркетинговых коммуникаций условиях продолжается существенный рост объема российского рекламного рынка. В 2002 г. он на 51% превзошел уровень 2001 г. и достиг наивысшего показателя за весь период рыночных реформ – 2,68 млрд. долл.9 Высокие темпы развития рекламного рынка продолжились и в 2003 г., а в 2004 г. его объем, по оценкам, может составить 4,2 млрд. долл.

В 2002 г. Россия вошла в десятку крупнейших европейских рекламных держав и стала лидером среди восточноевропейских стран. Она входит в первую тройку на континенте по количеству поверхностей наружной рекламы, а по величине затраченных на нее средств – в первую пятерку.

Наиболее высокие темпы развития наблюдаются у телевизионной рекламы (по прогнозам, в ближайшие годы ее доля достигнет 50–55%), наружной рекламы, директ-маркетинга, журнальной рекламы. При этом происходит серьезное перераспределение рекламных бюджетов между различными сегментами рекламного рынка.

Устойчивой тенденцией стал рост доли отечественных производителей, которая в 2002 г. на рекламном рынке России в суммарных бюджетах превысила 60% (в 2001 г. – 58%). В целом российские рекламодатели затратили на рекламу более 1,6 млрд. долл. Даже на телевидении – рынке, на котором традиционно доминируют транснациональные корпорации, им удалось потеснить зарубежных конкурентов и увеличить свою долю с 43 до 45%, а на крупнейших национальных телеканалах – с 35 до 39%.

Еще одна положительная тенденция – смещение рекламной деятельности в регионы. В 2002 г. доля региональной рекламы увеличилась с 24 до 26%, а ее общий объем составил порядка 700 млн. долл. По экспертным оценкам, в ближайшие годы она сохранит свой опережающий рост, и достигнет 28–30%.

В настоящее время в российской рекламе происходят заметные качественные изменения. Растут объемы и профессиональный уровень специальных коммуникаций – стимулирования продаж, связей с общественностью, директ-маркетинга. Развиваются новые виды рекламы – в Интернете, кинотеатрах.

Углубляется научная обоснованность рекламно-информационной деятельности. В 2002 г., по оценкам ESOMAR, прирост расходов на маркетинговые и рекламные исследования в России достиг примерно 30%, и эти расходы составили около 53 млн. долл. Вместе с тем они составляют лишь порядка 3% общих расходов на рекламу, в то время как в Великобритании этот показатель превышает 9%, в Германии – 7,6, в Польше – 4,6%.

Характерно, что, если начиная работу в новых рыночных условиях отдельные исследовательские фирмы допускали в угоду своим клиентам некоторые искажения данных, например при составлении рейтингов, то теперь наблюдается ощутимое стремление этих фирм сохранить свою высокую репутацию, поскольку для них основными критериями оценки деятельности служат не только уровень цен за услуги, но и отзывы о работе и рекомендации. Все большая часть производственных и коммерческих фирм проводит и собственные исследования, которые комбинируются с данными специализированных исследовательских организаций.

Есть все основания предположить, что в ближайшем будущем будет наблюдаться некоторое замедление темпов развития рекламной индустрии, поскольку от нуля расти практически всегда легче. Вместе с тем объем рекламного рынка должен соответствовать платежеспособному спросу населения, а он, хотя и несколько увеличился, тем не менее еще весьма далек от нормального состояния и темпы его прироста намного ниже, чем у расходов на рекламу. Растут они в основном за счет увеличения тарифов, прежде всего на телевизионную рекламу10 (телеканалы ею насыщены) и наружную рекламу (в Москве ее количество достигло критической отметки). Хотя, очевидно, будут создаваться новые телевизионные и радиоканалы, новые печатные СМИ, новые рекламные конструкции, тем не менее период количественного развития рекламы близится к завершению. Приходит пора ее интенсивного роста.

Проблем у российской рекламы более чем достаточно. Во-первых, большинство производителей из-за дефицита денежных средств все еще экономит на маркетинговых коммуникациях11. Во-вторых, сказывается слабое знание современных технологий, в частности в сфере брендинга. В-третьих, наблюдается острый дефицит высокопрофессиональных кадров. В-четвертых, большая степень монополизации рынка рекламы вкупе с несовершенным законодательством мешает развиваться на нем среднему и малому бизнесу. В-пятых, еще не достигла должного уровня инфраструктура рекламного рынка, зависящая от степени развитости рынка в стране в целом. В-шестых, продолжают иметь место и вызывают озабоченность ряд укоренившихся негативных явлений в рекламно-информационной сфере. Это прежде всего нарушения закона «О рекламе», других законодательных актов. Государственные антимонопольные органы за один только 2002 г. выявили около 11,8 тыс. нарушений на телеэкранах и в прессе. Много эпатажной рекламы, противоречащей моральным устоям, традициям и культурным ценностям общества. Рекламный рынок во многом остается непрозрачным, в частности из-за того, что СМИ предоставляют рекламодателям фальсифицированные данные, а инструменты их контроля несовершенны. Так, из примерно 17 тыс. газет и журналов, выходящих в России (всего их зарегистрировано порядка 35 тыс.), только немногим более 200 согласились на добровольный аудит и сертифицируют в Национальной тиражной службе свои тиражи и реальные продажи12. Возможно, через несколько лет российский рынок рекламы будет представлять собой иную, более оптимистичную картину.

Теперь кратко остановимся на отдельных, не относящихся непосредственно к СМИ видах маркетинговых коммуникаций, используемых в России.

Директ-маркетинг. Основной прирост ему дала каталожная торговля, являющаяся самым крупным отраслевым потребителем таких видов услуг, как директ-мейл, ДМ-респонс13, баз данных, а также обработки и доставки посылок и бандеролей. Ожидается, что в ближайшее время как минимум вдвое увеличится объем торговли по каталогам, что в свою очередь приведет к росту соответствующих отраслей рынка директ-маркетинга14.

Отмечается резкий рост расходов на пересылку писем и товаров по почте (в 2001 г. расходы на посылки и бандероли отдельно не подсчитывались, совокупная же цифра составляла 70 млн. долл, этот же показатель в 2002 г. достиг 119 млн. долл.).

Оправдались прогнозы существенного роста телемаркетинга. По мнению экспертов, скоро в этой области произойдет очередной скачок, причем не столько в результате деятельности крупных колл-центров, внутрикорпорационных и предоставляющих услуги сторонним пользователям, сколько небольших по объему, но многочисленных колл-центров, создаваемых банками, страховыми компаниями, издательствами и другими организациями.

Заметное улучшение работы почтовой службы в России должно привести, с одной стороны, к росту объемов директ-мейла и посылочных отправлений, с другой – к стабилизации или небольшому росту затрат на курьерскую доставку, расцвет которой во многом был обусловлен низким уровнем почтовых услуг.

Стимулирование сбыта (рынок BTL). Этот рынок продолжает интенсивно развиваться. В 2002 г. его объем превысил 100 млн. долл. (рост по сравнению с 2001 г. составил около 50%). На 40% увеличилось количество агентств, специализирующихся на BTL-акциях, причем не только в результате появления новых российских компаний, но и благодаря выходу на рынок России зарубежных промо-агентств. Растет спрос на услуги колл-центров по организации «горячих линий» и опросов потребителей при проведении комплексных промоциональных кампаний.

На рынке BTL активизировались российские производители, которые начали выделять небольшие бюджеты для проведения промоционных акций в магазинах, хотя при этом они, как правило, не ставят перед собой долгосрочных маркетинговых задач, ожидая от подобных акций только сиюминутного увеличения объема продаж. На этом фоне комплексные кампании, объединяющие мероприятия по рекламе в СМИ и вне их, в основном заказываются крупными западными корпорациями, владеющими всемирно известными брендами.

Интернет-реклама. Пользователи Интернета, которых в 2002 г. в России насчитывалось 5,1 млн. человек (3,6 млн. приходились на крупные и средние города с населением 100 тыс. жителей и более), относятся к он-лайновой рекламе более лояльно, чем население России в целом к рекламе в других электронных СМИ. И если до последнего времени рекламодатели относились к интернет-рекламе как модному хобби и пережили период разочарования от неоправдавшихся надежд на легкий возврат вложенных в нее средств, в последнее время она доказала свою жизнеспособность и эффективность.

Бюджеты рекламных кампаний в Интернете растут, увеличивается также доля крупных рекламодателей, в том числе в сфере товаров повседневного спроса. Рост рекламной активности в Интернете во многом обусловлен новыми коммуникационными стратегиями и технологиями, в частности, оптимизирующими размещение рекламы в сети.

По различным оценкам, в 3–4 раза увеличилось количество рекламных рассылок по электронной почте. При низкой стоимости этот способ рекламы стал доступным мелким фирмам и организациям, не имеющим достаточного опыта проведения рекламных кампаний в сети.

Рекламные коммуникации в местах продаж. В 2002 г. по сравнению с 2001 г. рынок оформления мест продаж увеличился более чем на 40%. Его объем составил 70 млн. долл. (в этой сумме не учтена стоимость рекламы, распространяемой на местах продаж, а также услуг по доставке и размещению материалов для их оформления). Прогнозируется, что в ближайшие 5 лет объем данного рынка в целом увеличится не менее чем в 5–10 раз в связи с обострением конкуренции в товарных группах, предлагающих бренды одной ценовой категории.

В настоящее время, по разным оценкам, крупнейшие рекламодатели тратят на коммуникации на местах продаж от 3,5 до 7% своих рекламных бюджетов. Среди этих рекламодателей на 20 лидирующих брендов (в основном продукцию российских отделений транснациональных корпораций) приходится примерно 50% всех расходов на данный вид коммуникаций.

Реклама на транспорте. Только в Москве объем рынка размещаемой на бортах наземного городского транспорта транзитной рекламы составляет порядка 11% всего рынка наружной рекламы. В 2002 г. он оценивался суммой около 12 млн. долл. (в 2001 г. – около 5–7 млн.). Данный рост преимущественно связан с повышением расценок, а также с тем, что количество транспорта, несущего на себе рекламу, увеличилось. Объем рынка рекламы в московском метро оценивается суммами от 12 до 20 млн. долл.

Рекламная полиграфия. По некоторым оценкам, объем данного рынка приближается к 1 млрд. долл. Основной положительной тенденцией развития рекламной полиграфии в России является повышение качества печати, в том числе малотиражной рекламной продукции (включая индивидуализированную). Наиболее значимые количественные изменения проявляются в росте производственной базы крупных полиграфических предприятий, обслуживающих рекламную индустрию, а также в стремительном увеличении числа малых типографий и отдельных декорирующих производств. Главные качественные изменения связаны с растущей автоматизацией малой полиграфии и стремительно прогрессирующей «цифровой революцией».

Спонсорство. Объем ресурсов, направляемых на спонсорскую деятельность, по приблизительным оценкам, ежегодно возрастает на 10–15%. В 2002 г. они оценивались суммой 120–130 млн. долл., 65–70% из которых приходились на Москву. Количество профессиональных операторов рынка фандрайзинга и спонсоринга постоянно увеличивается, хотя число высокопрофессиональных организаций в этих направлениях деятельности крайне ограничено.

Характерно, что в России до сих пор очень мало корпораций, обладающих внятной маркетинговой стратегией и рассматривающих спонсорство как инструмент, необходимый прежде всего для продвижения брендов. Для подавляющего большинства участников рынка спонсорство является либо эпизодической деятельностью, отражающей личные пристрастия руководителей, либо данью моде, либо демонстративной акцией, зачастую лишенной экономического смысла, в частности, для получения благожелательного отношения властных структур.

В данном направлении рекламно-информационной деятельности подходы российских и западных фирм резко отличаются друг от друга. Последние рассматривают спонсорство как один из эффективных инструментов реализации рекламной стратегии, и участвуя в каком-либо проекте, они рассчитывают получить реальные рыночные преимущества для своих брендов. Российские же фирмы в большинстве случаев заинтересованы в реализации своих корпоративных интересов – прежде всего возможности с помощью соответствующих мероприятий вступить в контакт с представителями властных и влиятельных общественных структур.

Выставочно-ярмарочная деятельность15. В настоящее время в России ежегодно проводится около 2 тыс. выставочных мероприятий. В 2001 г. только 45 российскими членами Международного союза выставок и ярмарок было проведено порядка тысячи выставок, общая площадь которых превысила 1,3 млн. кв. м. В них приняли участие почти 100 тыс. фирм. По сравнению с 1995 г. число выставок и количество их участников практически удвоилось, несколько улучшилось качество выставочной деятельности. Увеличивается доля специализированных выставок по сравнению с универсальными, наибольший процент связанный с отраслевой тематикой: продовольствие, строительство, транспорт, информация и связь, готовая одежда и украшения, сельское хозяйство. Динамичное развитие получили туристические выставки, которых в России ежегодно проводится свыше 70.

В настоящее время в России действуют 16 выставочных комплексов общей площадью около 370 тыс. кв. м. Из них более 80% приходится на Москву, Санкт-Петербург и Нижний Новгород. Выставочный бизнес в России в настоящее время представляют около 450 фирм – организаторов выставок, а также предоставляющих иные выставочные услуги (застройку, дизайн и др.). Основную роль на рынке играют фирмы, имеющие собственные выставочные программы и активно продвигающие их на российском рынке (примерно 50% указанного количества).

Вместе с тем, следует отметить ограниченность ассортимента услуг, сопутствующих выставочной деятельности в России. За рубежом устроители выставок предлагают около 300 таких услуг, в нашей стране – не более 3016.

Рынок связей с общественностью (коммерческого ПР). Одной из главных проблем, сдерживающих его развитие является «невозможность говорить с бизнесом на одном языке». Профессионалы в области ПР сталкиваются с серьезными трудностями, пытаясь объяснить представителям деловых кругов в какой мере, в пределах каких средств и насколько эффективно должны быть задействованы механизмы паблик рилейшнз17.

Сохраняется ряд взаимообусловленных, зачастую противоречивых явлений и тенденций, среди которых наиболее характерными являются закрытость рынка и высокая стоимость ПP-услуг, сочетание специализации и диверсификации, а также централизации и регионализации, усиление конкуренции и корпоративных связей.

У многих производителей фактически нет налаженной обратной связи с обществом, и мнение потребителей никак не отражается на корпоративной деятельности. Огромный вред рпедприятиям приносит имитация обратной связи, жесткое дозирование информации, тенденциозно-хвалебное информирование общественности о своих «достижениях», профанация миссии, корпоративной культуры. ПР-деятельность часто ограничивается набором внешних атрибутов и проведением «дежурных» мероприятий.

Тем не менее, в ассортименте ПP-услуг российских агентств, помимо наиболее распространенных консультаций в сфере коммуникационного менеджмента, появились новые направления, связанные со стратегическим развитием компаний, формированием корпоративных и торговых брендов. Потребность в услугах высокопрофессиональных ПР-консультантов привела к развитию агентств, специализирующихся на отдельных направлениях консалтинга. Узкая специализация наиболее часто отмечается в репутационном менеджменте, связях с инвесторами, лоббировании и бизнес-коммуникациях, а также непосредственно бизнес-консалтинге в сфере коммуникационного обеспечения. Специализация все чаще приводит к созданию самостоятельных ПP-структур на предприятиях, в банках, государственных органах власти, политических и некоммерческих организациях.

Характерной тенденцией рынка стало объединение ряда ПP-агентств в консорциумы и холдинги. Они консолидируют исследовательскую, интеллектуальную и материальную базу партнеров, широко используют наиболее передовые технологии. Ряд агентств создает крупные сети, привлекая в качестве партнеров наиболее перспективные региональные структуры и отдельные команды специалистов.

Имеет смысл охарактеризовать состояние инфраструктуры российского рынка маркетинговых коммуникаций, которая предопределяет уровень их развития и возможности в продвижении российских брендов. Она развивается довольно быстрыми темпами, что во многом предопределено наличием большого числа самых разнообразных, дифференцированных по географии и тематике средств массовой информации, существующих еще со времен бывшего СССР, а также быстрым развитием печатных и электронных СМИ в последние годы. Свою лепту вносит и Интернет, в котором сегодня открыты сотни сайтов производственных корпораций, исследовательских, образовательных организаций, профессиональных сообществ.

В целом инфраструктура российского рынка маркетинговых коммуникаций претерпевает положительные изменения. Усиливаются информатизация и компьютеризация общества, а также производственная база рекламно-информационной деятельности, улучшаются системы коммуникаций. Появляются специалисты, прошедшие серьезные тренинги в ведущих западных агентствах, имеющие опыт работы в них. Активная работа на российском рынке практически всех мировых лидеров рекламного бизнеса также положительно влияет на распространение современных стандартов и технологий маркетинговых коммуникаций.

Сегодня в России работают профессиональные агентства, как специализированные, так и предоставляющие комплексное обслуживание клиентов. Они, как правило, имеют доступ к достаточно корректным и обширным обновляемым базам данных, обладают современными компьютерными программами, позволяющими осуществлять аналитические работы и медиапланирование. Многие фирмы серьезно занимаются маркетинговыми исследованиями. Ведущие средства массовой информации имеют подразделения, специализирующиеся на профессиональном медиаселлинге. На рынке появились крупные агентства, работающие в области медиабайинга. Специализированные дизайн-центры создают высококачественную рекламную продукцию.

Под влиянием рыночной среды положительные изменения происходят практически у всех субъектов рекламной деятельности. У рекламодателей растет осознание необходимости тщательной проработки рекламных кампаний и отдельных акций, а также оптимизации бюджетов, при этом уходит в прошлое традиционный для российских руководителей авторитаризм при принятии управленческих решений. Агентства повышают свой профессиональный уровень, оптимизируют деятельность, диверсифицируют ее или, наоборот, делают ставку на узкую специализацию. В первом случае они получают возможность осуществлять комплексное обслуживание в сфере брендинга, во втором – завоевывают репутацию высококвалифицированных экспертов в отдельных дисциплинах комплекса маркетинговых коммуникаций.

В связи с тем, что Россия многонациональна, ее территория огромна, а культура регионов весьма отличается от центра, российским агентствам приходится набирать опыт в специфических направлениях деятельности, связанных с адаптацией рекламной продукции к местным условиям. Таким образом, накапливается арсенал знаний, практических навыков и приемов для решения пока еще экзотических для нашего рынка задач по созданию мегабрендов.

Специалисты, работающие в области маркетинговых коммуникаций, все в большей степени становятся способными создавать обладающую усиленным воздействием рекламную продукцию, соответствующую специфическим требованиям рекламного рынка России, разрабатывать обоснованные и подкрепленные маркетинговыми исследованиями концепции вывода товаров на рынок. Заметно улучшилось техническое оснащение и информационное обеспечение агентств.

Наряду с аналитическими структурами, ориентированными на продажу информационно-аналитических продуктов, формы и методы маркетинговых коммуникаций, продвижение отечественной продукции и другие проблемы современного брендинга довольно глубоко изучаются ведущими специалистами и учеными разных специальностей. Все активнее исследуются лингвистические и психологические аспекты российской рекламы. Растет число посвященных маркетинговым коммуникациям специализированных изданий и сайтов в Интернете.

Таким образом, можно с уверенностью утверждать, что для продвижения продукции и услуг отечественных предприятий в нашей стране создана и динамично развивается необходимая аналитическая база с соответствующими техническими, информационными, научными и кадровыми ресурсами.

Брендинг «по-русски»

Несмотря на определенный прогресс рекламно-информационной деятельности, российские производители при создании и продвижении своих брендов сталкиваются со многими трудностями. И дело не столько в слабом знании современных технологий брендинга, сколько в устоявшихся стереотипах. Еще с советских времен многие руководители промышленных предприятий считают, что если создан удовлетворивший поставленным техническим задачам образец перспективного товара, то он уже есть в наличии. Однако данный образец отнюдь не является товаром, поскольку его путь к потребителю требует многих усилий по доводке, дизайну, созданию оптимальной упаковки, отработке серийного выпуска, товародвижения, организации мест продаж, грамотного информирования потребительской аудитории, послепродажного обслуживания и т.д.

Многие руководители отечественных предприятий, оценивая создавшуюся ситуацию, скептически относятся к идее достижения высокой конкурентоспособности выпускаемыми ими товарами на зарубежных рынках, одновременно считая, что они вполне подходят для внутреннего рынка. Доминанта данной точки зрения, из-за которой производство искусственно разделяется на ориентированное на внутреннее пользование и экспортное, естественно, не способствует полноценному брендингу.

Характерны результаты опроса Центром экономической конъюнктуры при Правительстве России 700 директоров российских предприятий. Из них только 18% высоко оценили конкурентные качества своей продукции на рынке России, 58% посчитали их средними, 16% – низкими. Полностью неконкурентоспособной свою продукцию признали лишь 3%. Что касается внешних рынков, только 3% пришлось на директоров, которые считают, что их продукция может на них успешно конкурировать, 12% – на тех, кто оценил ее конкурентоспособность как среднюю18. Объективно эти мнения в последние годы не могли существенно измениться. Очевидно, что большинство руководителей российских предприятий еще весьма далеки от идеи «глобального маркетинга» и пока не отдают себе отчета в том, что уходит в прошлое политика тотальной ориентации лишь на собственный рынок.

Есть и другие причины. Так, специалисты из Санкт-Петербурга К. Бурдей и Н. Троян отмечают ряд особенностей работы с брендами в российских условиях. Во-первых, новый продукт по сравнению с западной практикой в России внедряется в более сжатые сроки, в результате чего имеют место серьезные стратегические и тактические ошибки в сфере маркетинга и маркетинговых коммуникаций, что, в частности, объясняется нестабильной, быстро меняющейся экономической ситуацией в стране и слабостью стратегического планирования на предприятиях.

Во-вторых, повсеместно наблюдается стремление максимально активизировать производственно-сбытовую деятельность, при этом сэкономить средства и как можно быстрее получить «живые деньги». Хотя такая тактика и позволяет опередить конкурентов, она чревата серьезными недоработками и даже ошибками в выведении продукта на рынок, в том числе в рекламно-информационной сфере.

В-третьих особенность, также являющаяся наследством доперестроечных времен, – практика не подкрепленных профессиональными исследованиями и экспертными оценками волюнтаристских решений, в том числе в сфере маркетинговых коммуникаций, которые часто единолично принимают руководители российских предприятий. Продукт создается без учета потребительского спроса, а уж потом его производители начинают поиск реальных потребителей и целевых групп рекламного воздействия.

В-четвертых, произведенные в России и новые для нашего рынка товары, как правило, либо являются повторением западных аналогов, либо выпускаются отечественными заводами, полностью или частично принадлежащими западным корпорациям, и их продукция замаркирована широко известными, в том числе за рубежом, товарными знаками.

В-пятых, в кризисных условиях в России появляются продукты известных марок, качество которых снижено из-за того, что производители экономят, уменьшая в них количество ингредиентов, заменяя их более дешевыми аналогами, упрощая технологии и т.д., в результате чего реализуются фактически новые, менее привлекательные для потребителей продукты, изменения в которых зачастую подрывают доверие к ним19.

Вместе с тем российские производители все активнее работают над созданием собственных сильных брендов, учитывая необходимость вывода на рынок не только достаточно качественной продукции, но также ее соответствия динамике потребительских ожиданий и предпочтений, осуществляя активную и гибкую рыночную политику. Пути используются самые различные, и они отнюдь не ограничиваются разработкой и внедрением бренд-имиджа, обладающего усиленным воздействием.

Оптимальный вариант в российских условиях – создание нового продукта. Зачастую эта задача решается как радикальным изменением потребительных свойств уже существующего, так и его некоторыми модернизациями. При этом нередко перенимается западный опыт современного брендинга. Вот несколько примеров, сгруппированных в соответствии с классификацией новых продуктов, существующей в мировой практике20:

* создание радикально нового продукта, не имевшего ранее аналогов. Примером могут служить признанные на мировом уровне уникальные комплексные антивирусные программы «Лаборатория Касперского». Интересен опыт создания российских винтажных водок Kauffman. В то время как существовали только винтажные, в том числе коллекционных вина (определенных годов урожая, сортов винограда, мест произрастания и производства), появилась водка Kauffman, ценность которой также определяется годом урожая, сортом, местом произрастания, но в данном случае пшеницы. Цена коллекционной бутылки такой водки достигает 150 долл.;

* создание продукта, нового для производителя (как правило, его реакция на появление товара конкурента). Например, выпуск пива «Невское особое» начат после очевидного коммерческого успеха пива «Балтика №9»;

* создание продукта следующего поколения, выгодно отличающегося от предшественника. В качестве примера можно привести изготовление по западным лекалам российскими производителями мужских рубашек Gianni Armani, пальто, костюмов фабрики «Вымпел».

*расширение товарной группы – наиболее простой, распространенный и для условий России нередко прибыльный маркетинговый ход. В этом направлении используют несколько вариантов. Меняется на большую или меньшую упаковка (например, стиральный порошок «Лоск-А» выпущен в уменьшенной упаковке с надписью «Дешевле на 10%»). Продукт упрощается или, наоборот, усложняется в расчете на покупателей с разными материальными возможностями и претензиями (например, автомобили «Лада» в базовой и «люксовой» комплектации). Появляется новый тип упаковки, который существует на рынке наряду со старым;

* осуществление репозиционирования продукта (в частности, выпуск водок завода «Кристалл» в подарочной упаковке, реализуемых как продукт высокого качества в категории «premium»).

После времен тотального дефицита российский рынок быстро насыщается товарами. Появились бренды, завоевавшие большую популярность, причем существенная их доля принадлежит продукции, выпускаемой предприятиями, работающими на территории страны.

В России сильные бренды создаются двумя типами производителей. Во-первых, транснациональными корпорациями, вышедшими на российский рынок не только с известными во всем мире мегабрендами, но и брендами, созданными специально для него. К таким брендам «внутреннего пользования» относятся, например, сгущенное молоко «Мишутка» и шоколад «Ш.О.К.» (Nestle), шоколад «Темпо» (Cadbury), чай «Беседа» (Unilever), йогурт «Волшебный», вафли «Причуда» (Danone), моющее средство «Миф» (Procter & Gamble).

Своеобразным рекордсменом является корпорация Nestle, у которой в мире насчитывается порядка 8500 функционирующих марок. На российский рынок, помимо выше упомянутых брендов, она выходит со многими другими, в частности, быстрорастворимыми напитками Nescafe, Nesquik, мороженым – Nestle, «48 копеек», «Кимо», кондитерскими изделиями «Россия», «Савинов», Nuts, Kit-Kat, Nestle Classic, водой – Perrier, «Святой источник», кормами для животных – Friskies, Darling, и другой продукцией.

Во-вторых, сильные бренды создаются функционирующими на рынке многочисленными как чисто российскими, так и частично принадлежащими иностранным инвесторам предприятиями. Например, исключительно популярное и широко распространенное в России пиво «Балтика» выпускается пивоваренным заводом, созданным на средства ряда скандинавских фирм и Европейского банка реконструкции и развития.

Помимо продовольственных, приобретают известность выпущенные в России товары и в других товарных группах, например, холодильники «Стинол», кремы и лосьоны «Чистая линия», «Черный жемчуг«, мыло «Цветы России» и т.д.

На этом фоне российская практика создания сильных брендов имеет свою специфику. Профессор И.В. Крылов обращал внимание на то, что рынок России в целом характеризуется низким уровнем распознавания брендов покупателями, хотя этот показатель в последние годы имеет тенденцию к повышению. Одновременно лояльность российских потребителей к известным маркам намного выше, так как они выполняют для населения прежде всего функции «гарантии качества и аутентичности товара». При этом разница в цене на один и тот же товар в различных торговых точках может достигать 200–300%.

Анализ особенностей российского брендинга выявляет наличие проблемы низкого уровня корпоративной культуры, являющейся существенным элементом деятельности по созданию марочных товаров. В России даже наиболее продвинутые компании под корпоративной культурой понимают высокий уровень организации товародвижения, визуального представления корпорации (фирменного стиля), в том числе на местах продажи, делопроизводства, делового и межличностного общения. Вместе с тем, в корпоративной культуре иногда важны специфические элементы, внедрение которых требует концептуального подхода и профессиональной экспертизы. В частности, речь может идти о таком существенном направлении деловой активности, как формирование и реализация принципов использования, а также субординирования товарных знаков в российских корпорациях, характеризующихся дифференцированным производством либо реализацией товаров (изделий и услуг) в широком ассортименте.

Несколько лет назад российская торговая компания «Эконика» активно использовала для рекламы реализуемых ею обувных изделий запоминающийся телевизионный ролик, сделанный известным клипмейкером В. Бубновым (данный ролик был включен в «Коллекцию мировой рекламы» Ж.-М. Бурсико). В результате интенсивной демонстрации этого ролика по центральным телевизионным каналам компания «Эконика» стала ассоциироваться у российских потребителей исключительно с «обувной специализацией». В результате проявилась «оборотная сторона медали», так как «Эконика» не ограничивает свою деятельность реализацией обуви, а активно развивает и другие направления. В частности, она занимается торговлей аксессуарами (имея сеть торговых точек под маркой «Эконика-стиль»), инструментами, оборудованием и сопутствующими товарами для строительства (сеть магазинов «Мастеровой»; корпоративное наименование этого направления – «Эконика-техно»). Кроме того, компания производит и реализует продукты питания (корпоративное наименование направления – «Инэко & Ко»; торговая марка продуктов – «Добрыня»). Наконец, компания проводит операции на рынке недвижимости (корпоративное наименование направления – «Сити»). К вышеперечисленному перечню товарных знаков, принадлежащих «Эконике», следует добавить также знаки, которые носят реализуемые ею товары других фирм, например обувь «Алла Пугачева». Разобраться во всем этом разнообразии потребителю весьма непросто, а тем более адекватно воспринять образ компании в целом, отдельных направлений ее деятельности и конкретных товаров.

Фальсификации и контрафакты

Наиболее продвинутым брендам приносят огромный вред широко распространенные на российском рынке фальсификации и контрафакции22. Законные владельцы брендов терпят убытки, так как покупаются не их товары. Недобросовестные производители сбивают их цены, низкое качество фальсифицированной продукции, имитирующей оригинальные бренды, побуждает потребителей переключаться на продукцию конкурентов, ощутимо снижая престиж известных марок. Авторитет добросовестных товаропроизводителей дискредитируется, они несут моральные и материальные потери. Ущерб, наносимый владельцам авторских и смежных прав, ежегодно составляет десятки миллионов долларов, а потери федерального бюджета за счет неуплаты налогов превышают сотни миллионов рублей.

Одной из причин этого явления является чрезвычайная слабость в России систем национальных сетей розничной торговли. Подавляющее число товаров продается в независимых торговых точках, в то время как в США в магазинах, принадлежащих общенациональным сетям, реализуется, например, более 70% продуктов питания.

Распространение фальсифицированной продукции и масштабы незаконного использования товарных знаков, которыми маркируются товары, имитирующие продукцию известных зарубежных и российских компаний, во многих отраслях промышленности достигло размеров национального бедствия. При оценке его уровня называются различные цифры. Основной причиной отсутствия точной статистики в данной области является трудность сбора информации, поэтому выводы делаются на основе экспертных оценок государственных органов, отдельных ассоциаций производителей товаров, фирм, занимающихся защитой товарных знаков. Официальные данные свидетельствуют, что по сравнению с другими странами Россия находится в крайне неблагоприятном положении (табл. 18).

В 2002 г. было проверено 45 тыс. российских торговых предприятий. Из них каждое третье продавало фальсифицированные и контрафактные товары, которых ими было реализовано на 175 млн. руб. 23. В основном это были парфюмерно-косметические товары, обувь, одежда, детские игрушки, мясные, молочные и рыбные консервы, чай, кофе, кондитерские изделия, синтетические моющие средства. Выявлено много товаров неизвестного происхождения, без информации об изготовителе и месте его нахождения, а также продукции, замаскированной чужими товарными знаками.

Распространению поддельной и фальсифицированной продукции способствует недостаточный профессионализм большинства предпринимателей, действующих на потребительском рынке, низкая потребительская грамотность значительной части населения, а также широкое развитие внемагазинных форм торговли, особенно рынков.

Отмечается недостаточная техническая оснащенность экспертно-криминалистических подразделений, технических центров, лабораторий, аккредитованных в установленном порядке, отсутствие современных гармонизированных методик проведения исследований. Не в полной мере урегулированы вопросы, связанные с хранением и утилизацией фальсифицированной и контрафактной продукции, что затрудняет своевременное ее изъятие из оборота. Отсутствует единый подход со стороны правоохранительных органов и других структур к правовой оценке деяний, связанных с нарушением авторских прав24. Несмотря на то, что в Гражданском Кодексе Российской Федерации заложена ответственность производителя за выпускаемую продукцию, в стране до сих пор не создана система реализации этой ответственности. Не развивается страхование рисков производителей, которые специалисты не в состоянии оценить25.

Вместе с тем российское законодательство позволяет защищать интеллектуальную собственность. Начиная с 1993 г., после присоединения России к Всемирной конвенции об авторском праве, в стране охраняются авторские права, а с марта 1995 г. – и смежные права. В 1993 г. в России вступил в силу Закон « Об авторском праве и смежных правах», а ранее в 1992 г. был принят Закон «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров». В уголовном законодательстве и законодательстве об административных правонарушениях имеются соответствующие нормы права, позволяющие привлекать к ответственности лиц, нарушающих законодательство о защите объектов интеллектуальной собственности.

В этих условиях фальсифицированная и контрафактная продукция находит массовый сбыт. Характерная ситуация сложилась с продукцией Борского стекольного завода – ведущим российским производителем стекол для автомобилей и других транспортных средств. Безопасные автомобильные стекла, многослойные ветровые автомобильные стекла («триплекс») это предприятие выпускает с 1940 г. В настоящее время качество его многослойных стекол соответствует мировому уровню.

Высокие потребительные свойства и широкая известность продукции завода привели к возникновению ряда мелких фирм, выпускающих фальсифицированную продукцию под его знаком. Общий объем производства «триплекса» этими предприятиями составляет более 800 тыс. шт. в год, а в России – более 1,5 млн. шт. В отдельных регионах страны его реализация на рынке автостекла достигает 30% суммарного объема данного рынка. Только в Нижегородском регионе обнаружено более 50 мелких производителей «триплекса» и «сталинита».

Контрольные проверки качества контрафактных автостекол показали, что они не соответствуют требованиям ГОСТа на безопасность – пробиваются насквозь посторонними предметами, при повреждении откалываются большими кусками, которые могут причинить серьезные травмы водителям, пассажирам и другим гражданам.

Как правило, в весенне-летний период активизируется деятельность различных фирм, специализирующихся на розливе и выпуске безалкогольных напитков, для которых заманчиво производить продукцию, замаскированную товарными знаками известных производителей, например таких, как компания Coca-Сola. На некоторых подделках используются цветовые и графические константы ее напитка «Спрайт», однако этот напиток назывался «Спринт», что по фонетическому звучанию и написанию очень близко к оригинальному наименованию. Встречаются многочисленные подделки напитка «Фанта». Фальсификаторы, используя цветовую гамму и графику оригинального товарного знака, изменили его название на «ФАНТАзия». Обнаружено, что на рынках Краснодарского края до 30% фальсифицированной продукции носят торговые знаки, сходные с логотипами компании Coca-Cola. Как правило, эта фальсифицированная и контрафактная продукция продается на 30–50% дешевле законной. Для имитации легальности на ней указываются названия и адреса юридических лиц и их реквизиты.

В 2002 г. осуществлен мониторинг рынка с целью защиты товарных знаков одного из лидеров по производству одежды – компании Hugo Boss AG. В Москве, Санкт-Петербурге, Ростове-на-Дону и Саратове было обследовано 95 объектов торговли – крупные оптовые рынки, универсальные магазины, торговые павильоны. Более чем в 90% случаев были установлены факты реализации поддельных изделий с товарными знаками Hugo Boss – джинсовых изделий, мужских сорочек, изделий кожгалантереи, предметов верхней одежды и др. Торговля контрафактными товарами велась даже в наиболее известных и престижных торговых центрах. В материалах одного из уголовных дел, возбужденных по факту реализации контрафактных джинсов, имеются данные о том, что оптовая цена одной пары брюк с товарным знаком Hugo Boss составляла всего 150 руб. Причем в этой сумме были учтены некие транспортные расходы и прибыль оптовиков.

Особую озабоченность вызывает фальсификация фармацевтической продукции. Многие фальсифицированные лекарственные препараты способны принести вред здоровью потребителей. По данным Международной ассоциации фармопроизводителей, на долю отдельных медикаментов приходится от 5 до 7% таких препаратов, а по данным Всесоюзной организации здравоохранения (ВОЗ) – до 10–15% от общего количества произведенных лекарственных средств. Ежегодный мировой оборот торговли фальшивыми лекарствами составляет от 15 до 20 млрд. долл. Проблема их подделок остра и для российского рынка. По данным Министерства здравоохранения России, их число с 1997 по 2002 г. возросло в несколько раз, а объем реализации оценивается в 20–30 млн. долл. Масштабы теневого бизнеса в сфере фармакологии столь же велики, как и в торговле продуктами питания, алкоголем, табачными изделиями или бензином.

Наибольший размах преступного бизнеса наблюдается в музыкальной индустрии. В настоящее время Россия находится на одном из первых мест в мире по уровню пиратства в этой сфере и является крупнейшим экспортером контрафактной аудиопродукции. Пиратские компакт-диски, произведенные в нашей стране наводнили не только внутренний рынок. Они реализуются также в США, странах Европы, Ближнего Востока, Латинской Америки. Существенный объем импорта такой контрафактной продукции из Китая и Украины.

Очевидно, что владельцы российских брендов в сфере борьбы с фальсифицированной и контрафактной продукцией сталкиваются с множеством серьезнейших проблем. Однако «свет в конце туннеля», хотя и тусклый, все же виден, так как важность их скорейшего решения корреспондируется с внешнеэкономической политикой России. В настоящее время ведется работа по вступлению нашей страны в ВТО, а в рамках этой организации действует генеральное соглашение по тарифам и торговле, которое предусматривает сотрудничество стран-участниц в борьбе с контрафактами. Европейский Союз рассматривает возможность уголовного преследования изготовителей контрафактных товаров, включая высокие штрафы и тюремное заключение.

1 Гольман И.А. Реклама плюс. Реклама минус. М., 2000. С. 146.

2 Шарков Ф.И., Ткачев В.А. Брендинг и культура организации. М., 2003. С. 38.

3 Домнин В.Н. Брендинг: новые технологии в России. С. 87–88.

4 В то же время во Франции 65% населения считает себя рекламофилами (Дрю Ж.-М. Ломая стереотипы. С. 27).

5 Российская реклама-2002: состояние тенденции, перспективы / Годовой доклад Комитета ТПП РФ по рекламе и Российской ассоциации рекламных агентств. 2003. С. 72–76.

6 Там же.

8 Материалы конференции по вопросам рекламоспособности СМИ. М., 2000. 2 февраля.

9 Здесь и далее в этом разделе сведения взяты из совместного годового доклада Комитета ТПП РФ по рекламе и Российской ассоциации рекламных агентств «Реклама-2002: состояние, тенденции, особенности». М., 2003.

7 Средства массовой информации России, 1997 год: анализ, тенденции, прогноз. М.: Союз журналистов России, 1998. С. 149; Рекламный журнал. 1999. № 1 (59); Российская реклама-99: состояние, тенденции, прогнозы (годовой доклад Рекламного Совета России). 2000. С. 11; Российская реклама-2002: состояние, тенденции, прогнозы (совместный годовой доклад Комитета ТПП РФ по рекламе и Российской ассоциации рекламных агентств). 2003. С. 7.

К таблице 17

* Начиная с 1997 г. показатели соответствуют оценкам экспертов Российской ассоциации рекламных агентств.

** Включая специализированные рекламные издания.

10 Стоимость одного пункта рейтинга на восьми федеральных каналах телевидения (1% их зрителей – взрослое население в возрасте от 18 лет и старше) в 1999 г. составляла 244 долл., в 2002 г. – 520 долл.

11 Вместе с тем, характерно заявление, сделанное во время выступления на заседании в ТПП РФ 31 октября 2000 г. директором шоколадной фабрики «Красный Октябрь» А. Даурского, который сказал, что если раньше его предприятие в основном инвестировало в современное оборудование, то теперь все в большей степени в рекламу своей продукции.

12 В России Национальная тиражная служба (НТС) была содана только в начале 1999 г. За рубежом первые аналогичные службы появились еще в 1914 г., когда в США и Канаде были образованы действующие там до сих пор Audit Bureau of Circulation.

13 ДМ-респонс – деятельность в сфере директ-маркетинга, устанавливающая «обратную связь» с потребительской аудиторией.

14 Если учесть показатели, связанные с торговлей по каталогам, расходы на директ-маркетинг, относящиеся к 2000 г., могут быть оценены суммой порядка 230 млн. долл.

15 По данным Бюро экономического развития США, при удельном весе России в мировом валовом продукте около 1% ее участие в выставочной деятельности в соответствии с принятыми в мировой практике стандартами – 0,5%. В мире ежегодно проводится более 4500 специализированных выставочных мероприятий.

16 Российская реклама-99. Состояние, тенденции, особенности. Годовой доклад Рекламного совета России. М., 2000. С. 56.

17 Ханов Г.Г. /Тезисы выступления на «круглом столе» на тему «Репутация, создающая стоимость». Конференция по рекламе и ПР. М., МГИМО (У) РФ, 2003. 21 февраля.

18 Ушанова Т.Ю. Методология и практика рекламной деятельности на российском рынке: Дисс. канд. экон. наук. М.: Российская экономическая академия им. Г.В. Плеханова, 1999. С. 78.

19 Бурдей К., Троян Н. Выведение нового продукта на рынок: Этапы и информационная поддержка// Yes! 1999. №1. C. 12.

20 Классификация заимствована из того же источника. С. 11–12.

22 Фальсификация – злостное преднамеренное искажение фактов, подделка, изменение в корыстных целях вида или свойств товара. Контрафакция – незаконное использование товарных знаков и других элементов идентификации популярных товаров с целью недобросовестной конкуренции и введения потребителя в заблуждение. Борьба с ними, как правило малоэффективная, ведется с давних времен. В Британском музее экспонирован образец сделанной в Бельгии в начале I в. римской глиняной посуды, тогда экспортировавшейся в Британию. Неидентичная конфигурация букв на маркировке позволила определить подделку. Подписанная основными производителями Бостона петиция о том, что пиратство приносит им колоссальные убытки, была направлена в Конгресс США еще в 1876 г.

23 Деловой вестник. Международный пресс-центр ТПП РФ. 2003. № 6. С. 2–7.

24 Там же. С. 7.

25 Там же. С. 2.

Рис. 46.

Доля зрителей, продолжающих смотреть телерекламу в различных возрастных группах городского населения России, %

Источник: КОМКОН.