Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

- Лекции по курсу «Теория ценных бумаг», 2785.6kb.

Рожков Алексей. Каждый пятый в зоне риска1

Под угрозой банкротства находится 134 страховщика, или пятая часть всех компаний, выявил стресс-тест ФССН

Риск банкротства уже отслеживается в автоматизированном режиме, — рассказал руководитель Росстрахнадзора Александр Коваль «Интерфаксу». — Мы анализировали отчетность 641 страховщика за первое полугодие 2010 г. В самой опасной — красной — зоне оказались 134 компании (т. е. пятая часть). Это не означает, что они не выберутся из проблем, но они у этих страховщиков есть«.

Среди них есть и крупные компании, уточнил Коваль, не назвав страховщиков. Вряд ли это компании, являющиеся лицом рынка, полагает заместитель гендиректора «Эксперт РА» Павел Самиев: хотя это ненормально, когда более 100 компаний на рынке в полумертвом состоянии.

По словам Коваля, надзор сможет реагировать на проблемы подопечных после подготовки ряда нормативных актов к закону о банкротстве. «Последние согласования проведены. После их принятия начнем действовать. Закон утверждает: одно нарушение договора или сроков выплаты, одна жалоба — достаточное основание для применения последовательных процедур в соответствии с законом, — продолжает чиновник. — Мы получили две жалобы: допустим, нарушен срок выплаты или она вообще не произведена либо не был представлен мотивированный отказ клиенту. Тут же улетает в компанию запрос».

Проблемы у пятой части рынка — это очень похоже на реальную картину, комментирует руководитель департамента стратегического анализа финансовых рынков аудиторской компании «Мариллион» Яна Мирошниченко. Многие страховщики не угадали с антикризисной стратегией и сейчас испытывают сложности с финансовой устойчивостью и платежеспособностью. Сказались негативные результаты демпинга, в частности, в автостраховании: компании, ожидая скорого возобновления роста рынка, снижали тарифы ради притока клиентских денег, но убыточность автокаско оказалась выше, чем они рассчитывали. По итогам первого полугодия, например, у 13% страховщиков выплаты по каско превышают сборы, иллюстрирует ситуацию Мирошниченко.

В 2009 г. лицензии лишилась 101 страховая компания^ . В начале года в России было зарегистрировано 702 страховщика, и в связи с нарушением показателей финансовой устойчивости в ближайшие два года рынок могут покинуть 200-250 игроков, прогнозировала в апреле этого года замруководителя ФССН Людмила Сенькина.

По мнению Самиева, часть упомянутых Ковалем страховщиков смогут решить проблемы, поскольку рынок понемногу восстанавливается.

^ Лаврентьев С. Половина страховщиков исчезнет в 2012 году. Считают в ФССН2

Вчера на форуме топ-менеджеров «Будущее страхового рынка России» гендиректор «Ингосстраха» Александр Григорьев заявил, что к 2012 году исчезнет почти половина существующих страховщиков — около трехсот. В ФССН согласны с его прогнозом и говорят, что давно пора очистить рынок от ненадежных страховщиков.

Выступая на форуме, который проводился рейтинговым агентством «Эксперт РА», Александр Григорьев дал оценку работы некоторых страховых компаний, отметив, что, к сожалению, многие страховщики так и не сделали никаких выводов после кризиса. «Они по-прежнему платят высокие агентские, которые составляют 25—35%, распространяют мифы о большой финансовой выгоде прямых продаж», — заявил г-н Григорьев. Столь высокий процент агентских, как и объяснение дешевизны продуктов прямыми продажами, — это не что иное, как завуалированный демпинг.

Большинство топ-менеджеров, опрошенных компанией Oliver Wyman, признались, что в этом году многие страховые компании не стали радикальным образом менять стратегии работы, не пошли дальше демпинга. В совокупности эти и другие «ошибки» некоторых страховщиков обернутся очередными банкротствами из-за неплатежеспособности. «К 2012 году с рынка исчезнет около трехсот страховых компаний», — уверен Александр Григорьев. То есть рынок сократится в два раза, ведь, по данным Росстрахнадзора, сейчас работает около 660 компаний.

Глава ФССН Александр Коваль согласен с прогнозом г-на Григорьева, отмечая, что к концу 2012 года могут быть закрыты более 60% компаний. Он также подчеркнул, что демпинг стал основной причиной отзыва лицензии почти у 70 страховщиков в этом году.

Руководитель центра стратегических исследований «Росгосстраха» Алексей Зубец также заявил, что на рынке сейчас слишком много игроков, из которых со временем останутся порядка 200 сильнейших. Участники рынка относятся к сокращению как к данности, говорит первый заместитель гендиректора «Росгосстраха» Дмитрий Маркаров.

Эксперты отмечают, что часть компаний будет банкротиться из-за недостатка капитала, а часть — из-за кризиса ликвидности. Согласно принятым поправкам к закону о страховом деле, с июля 2012 года профильные компании должны увеличить свои уставные капиталы в четыре раза. Страховщики жизни должны увеличить минимальный уставный капитал с 60 млн до 240 млн руб., посредники-перестраховщики — со 120 млн до 480 млн руб., страховые компании, которые проводят общие операции, должны иметь минимальный уставный фонд 120 млн руб. Также сейчас обсуждается ряд поправок, которые ужесточат страховое законодательство. Так, по планам Минфина, в скором будущем будут расширены полномочия ФССН — это позволит надзору почти полностью контролировать страховщиков, которые находятся в зоне риска, а также неплатежеспособных страховщиков. (см. РБК daily от 10.11.12)

^

Басманов Е. Крупнейшие страховые компании мира наращивают доли акций в своих портфелях1

Восстановление экономики развитых стран и, как следствие, снижение доходности многих долговых инструментов, включая облигации, заставляют страховые компании вкладываться в рискованные активы, такие как акции. Учитывая то, что в руках страховщиков сосредоточены огромные запасы ликвидности, смена их инвестиционной стратегии может вызвать очередное ралли на фондовом рынке.

Так, о намерении «перетрясти» свой инвестиционный портфель заявили представители одной из крупнейших перестраховых компании мира Swiss Re. По данным ее финансового директора Джорджа Куина, в течение ближайших лет Swiss Re увеличит долю инвестиций в акционерный капитал компаний в своем портфеле с 1 до 4%. В абсолютных величинах речь идет о дополнительных вливаниях в фондовый рынок в размере примерно 4,5 млрд долл. И это только от одной, пусть и весьма крупной компании.

^ На сегодняшний день под управлением страховых компаний мира находятся активы на сумму свыше 22 трлн долл., поэтому малейшее изменение в структуре их инвестиционных портфелей способно оказать значительное влияние на финансовые рынки, ведь 1% от 22 трлн долл. — это уже 220 млрд. Судя по всему, уже в скором времени рынки испытают значительный рост из-за притока новых средств, поскольку все больше страховщиков заявляют о готовности активно вкладываться в акции.

«Страховые компании, традиционно вкладывающие до 85% своих активов в финансовые инструменты с фиксированной доходностью, впервые за последние годы начали увеличивать свои инвестиции в акции», — отметил главный стратег по европейскому рынку акционерного капитала Barclays Capital Эдмунд Шинг.

Подобную тенденцию подтверждают и представители крупнейших управляющих компаний, распоряжающихся средствами страховщиков, — BlackRock и Deutsche Asset Management. Каждая из них имеет под управлением свыше 205 млрд долл. «До кризиса многие компании держали до 5% средств в акциях, затем этот показатель скатился до 2—3%. Теперь же страховой бизнес вновь наращивает эту долю до прежних 5%», — заявил глава Deutsche Insurance Asset Management Рэнди Браун.

Причина повсеместной смены инвестиционных аппетитов крайне проста: облигации перестали приносить желаемый доход. «Бумаги fixed income уже не отвечают требованиям многих страховых компаний в плане доходности, что толкает их к более рискованным инвестициям. Ставка по тридцатилетним казначейским облигациям едва превышает 4,5%, а доходность многих корпоративных бондов надежных заемщиков порой ниже, чем у некоторых гособлигаций», — пояснил РБК daily руководитель отдела анализа мировых рынков УК «Финам Менеджмент» Михаил Аристакесян.

Тем не менее, ралли на фондовых рынках с большой долей вероятности будет немного отложено: планам страховщиков здесь помешала политическая нестабильность на севере Африки и Ближнем Востоке. «Тенденция по уходу от вложений в облигации может временно смениться на противоположную из-за кризиса в Северной Африке. До сих пор сохраняется риск распространения революций на другие страны региона, поэтому осторожные страховые компании повременят с покупкой рискованных активов и переждут этот период в более надежных бумагах», — уверен руководитель центра стратегических исследований Росгосстраха Алексей Зубец.

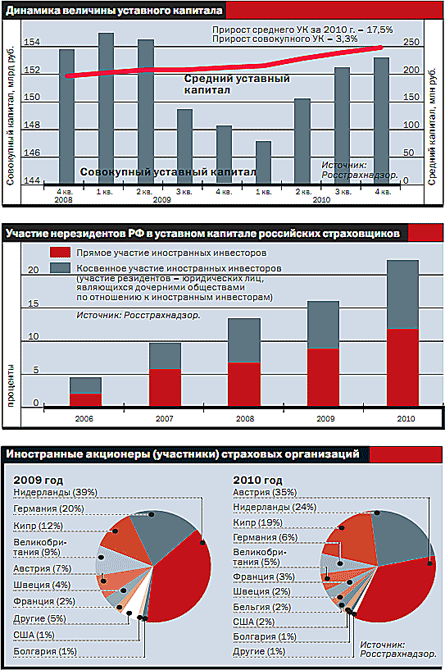

^ КАДЫКОВА Марина. Печальная квота2

Андрей Зернов: "Запретительные меры в отношении иностранных инвесторов выглядят нелогично и могут быть даже истолкованы как ухудшение инвестиционного климата в стране"

Фото: Григорий Собченко / Коммерсант

Как заявил глава Федеральной службы по финансовым рынкам Дмитрий Панкин, квота на участие иностранцев в совокупном уставном капитале российских страховщиков исчерпана. При этом вход на рынок заблокирован теперь не только для новых иностранных инвесторов — 1 января 2012 года вступают в силу требования о повышении капитала страховщиков. И по данным Росстрахнадзора, нехватка капитала у компаний с иностранным участием более 49% составляет 6,8 млрд руб.

По словам руководителя Федеральной службы по финансовым рынкам (ФСФР) Дмитрия Панкина, анализ итогов первого квартала 2011 года выявил наполнение квоты присутствия иностранного капитала в российских страховщиках. "Это означает, что мы не можем больше регистрировать приобретение долей в наших страховых компаниях иностранными участниками, не можем регистрировать увеличение капитала иностранных компаний, не можем регистрировать их новые филиалы. На наш взгляд, это нехорошая ситуация", — говорит он.

По действующему законодательству существует 25-процентное ограничение на участие капитала нерезидентов в суммарном уставном капитале страховых компаний РФ. На протяжении нескольких лет квота осваивалась невысокими темпами. По данным рейтингового агентства "Эксперт РА", в 2004 году на долю иностранцев приходилось 3,9% участия в страховщиках, в 2005 году — 4,2%, в 2006-м — 4,4%. И лишь в 2007 году был отмечен резкий рост — до 9,9%. Тогда квоту наполнили сделки по приобретению крупных российских страховщиков иностранными компаниями: AXA купила "РЕСО-Гарантию", Allianz — РОСНО, Zurich — НАСТА. На российских страховщиков инвесторы потратили в общей сложности около $2,2 млрд.

Ситуация, связанная с превышением квоты, усугубляется еще и тем, что 1 января 2012 года в силу вступают новые требования, согласно которым размер уставного капитала для перестраховщиков и компаний, которые совмещают страхование и перестрахование, должен составлять не менее 480 млн руб., минимальный уставный капитал для страховщиков жизни установлен на уровне 240 млн руб., для страховщиков общего страхования — 120 млн руб. Тем временем, по данным Росстрахнадзора, на 1 апреля текущего года 417 страховых организаций, или 69% общего числа страховщиков, не соответствуют новым требованиям. Среди них 104 перестраховщика, 54 страховщика жизни, 91 медицинский страховщик и 168 компаний, осуществляющих страхование иное, чем страхование жизни.

Совокупный дефицит уставного капитала составил 50,3 млрд руб. При этом в зоне риска оказались 50 страховщиков с участием нерезидентов. Им недостает капитала на сумму 8,2 млрд руб. Из числа 50 у 38 страховщиков с долей иностранного участия более 49% дефицит капитала составляет 6,8 млрд руб. "Рынок уперся в существующие лимиты, а проблема капитализации компаний, повышения их надежности буксует",— говорит исполнительный вице-президент группы "Ренессанс страхование" Павел Барчугов. Впрочем, как сообщают в Росстрахнадзоре, на остаток квоты регулятор уже успел выдать предварительные разрешения на увеличение капитала ряду страховщиков, но разрешением они пока не воспользовались. Таким образом, к назначенному сроку — 1 января — ожидать исхода с рынка всех 50 страховщиков с иностранным капиталом все же не стоит.

^ Свобода доступа

По мнению ряда участников рынка, установка квоты — мера устаревшая. "Квотирование не нужно страховому рынку в принципе,— считает вице-президент страховой группы МСК Максим Шепелев.— Рынок страхования в России развивался эволюционно, и установленная квота для иностранных инвесторов 25% долгое время не была выбрана даже наполовину". Аналогичной позиции придерживается и глава компании "ЭРГО Русь" Александр Май. По его словам, квоты на сегодняшний день уже изжили себя, а учитывая, что российский рынок находится на стадии консолидации, они могут только затормозить процесс. "Безусловно, квоты на иностранный капитал были важны для молодого, формирующегося российского рынка, и они позволили защитить национальных страховщиков от поглощения крупными международными компаниями. Теперь пора не просто увеличивать квоты, а вовсе их отменить",— отмечает глава "ЭРГО Руси".

"Сегодня на российском рынке уже работают представительства крупнейших зарубежных страховых компаний, которые имеют дочерние предприятия и участвуют в капитале национальных страховщиков. Поэтому возникает вопрос: "Что и от кого защищать?"— комментирует глава "Энергогаранта" Андрей Зернов.— В случае недостаточного развития национальной системы страхования интервенция иностранного капитала происходит естественным образом, так как масштабы рынка и перспективы его роста серьезно подогревают их инвестиционный интерес". По словам Зернова, какие-либо запретительные меры в отношении иностранных инвесторов выглядят нелогично и могут быть даже истолкованы как ухудшение инвестиционного климата в стране.

В компаниях говорят, что любые лимиты способствуют замедлению темпов проникновения страховых услуг. "На текущий момент российские страховые компании обладают достаточной долей рынка для того, чтобы чувствовать себя серьезными игроками на высококонкурентном рынке. Дальнейшие шаги по сохранению административных рамок не будут способствовать росту качества оказываемых страховыми компаниями услуг",— говорит зампред совета директоров, стратегический советник компании "ОРАНТА Страхование" Петр Ковальчевски.

Страховщики ожидают, что государство, защищавшее их от поглощения иностранцами ранее, теперь будет развивать рынок другими мерами. "Например, страховщики в отличие от банков лишены возможности привлекать субординированные займы",— отмечает Павел Барчугов. Особенно ярко эта тенденция проявилась в кризис. Выросли убытки, сократился доход с капиталов, и проблема докапитализации встала перед страховыми компаниями достаточно остро. "Капитал должен быть привязан к продажам и обязательствам компаний,— считает Барчугов.— Такая попытка уже предпринята. В Госдуме рассматривается вопрос о лимите обязательств по каждому договору по отношению к собственному капиталу. Это верный путь. Но тут главное — не перегнуть палку".

Тем временем компании отдают себе отчет в том, что государство не готово финансировать их сектор. Очевидным примером стала продажа госдоли в "Росгосстрахе" нынешним владельцам страховщика. "Поэтому основные источники инвестиций в страховой сектор сейчас — это крупнейшие госбанки и иностранные портфельные и стратегические инвесторы",— подчеркивает Максим Шепелев.

Юрий Колесников: "Квотирование — оправданный инструмент защиты национального рынка. Отсутствие подобных ограничений в ряде стран Восточной Европы привело практически к утрате национального рынка"

Фото: Александр Щербак, Коммерсантъ

Дмитрий Панкин:

"Мы не можем больше регистрировать приобретение долей в наших страховых

компаниях иностранными

участниками"

Фото:

Валерий Мельников, Коммерсантъ

Оптимальным, по мнению рынка, был бы отказ от квоты в пользу государственной программы поддержки отрасли через другие механизмы. Такие, например, как запуск обязательного страхования ответственности владельцев опасных объектов, повышение тарифов в ОСАГО или введение обязательного противопожарного страхования.

^ Без национальных страховщиков

Между тем не все игроки рынка считают, что квота отжила свое. "Система квотирования — это оправданный инструмент защиты национального рынка, который используется во многих государствах. Отсутствие подобных ограничений в ряде стран Восточной Европы привело к тому, что их национальный страховой рынок практически перестал существовать и местные страховщики были почти полностью вытеснены международными страховыми операторами",— отмечает гендиректор страховщика "Россия" Юрий Колесников. "Убирать квоту не надо",— соглашается глава "Ингосстраха" Александр Григорьев.

По мнению замглавы отдела рейтингов страховых компаний "Эксперт РА" Натальи Комлевой, даже увеличение квоты сильно подорвет позиции национальных игроков. "Увеличение квоты иностранного участия до 50% может привести к потере суверенитета российского страхового рынка как раз в тот период, когда создаются предпосылки для формирования сильных национальных страховщиков. Сохранение суверенитета российского страхового рынка необходимо в целях обеспечения промышленной безопасности и финансовой независимости",— утверждает Комлева. По итогам 2010 года из первой десятки лидеров пять страховых групп полностью или частично принадлежали иностранным собственникам. "С увеличением квоты эта тенденция может лишь усилиться",— считает эксперт.

Впрочем, на рынке не ждут в ближайшие два года большого количества новых иностранных участников. "Во-первых, практически все крупные международные страховщики так или иначе уже представлены в России,— говорит вице-президент компании "Чартис" Андрей Панов.— Во-вторых, прогнозы экономического роста в 2010-2011 годах довольно сдержанные, и до президентских выборов в 2012-м даже российский бизнес не готов делать масштабные инвестиции в стране, что тогда говорить об иностранцах?"

Кроме того, кризис 2008-2009 годов несколько снизил интерес иностранцев к отечественному рынку. В результате Россию покинули компании ING и Fortis. "Кризис четко разделил иностранных инвесторов на тех, кто пришел всерьез и надолго, и тех, кто просто решил застолбить территорию на бурно развивающемся российском рынке. Последние поспешили уйти, как только кризис скорректировал их бизнес-планы",— говорит глава компании РОСНО Ханнес Чопра.

Ближайшим иностранным пришествием ожидается третий по величине итальянский страховщик Assicurazioni Generali S.p.A. В настоящий момент страховой гигант ведет переговоры с ВТБ по созданию совместного предприятия на российском страховом рынке. В СП Generali претендует на долю 51%.

Тем временем, как сообщил Дмитрий Панкин, уже подготовлены поправки, которые увеличат квоту до 50%. "Мы были готовы допустить и большую цифру",— добавил он. Когда именно эти поправки вступят в силу, пока неясно. "Мы хотели бы, чтобы они были приняты Думой как можно быстрее",— подчеркнул Панкин. Впрочем, если учесть, что процесс увеличения уставного капитала достаточно долгий, у компаний с иностранным участием остается не так много времени. "Процедура увеличения уставного капитала компании занимает, как правило, не менее трех-четырех месяцев. И для того, чтобы страховщики успели это сделать к 1 января 2012 года, проблему следует решить в ближайшее время",— отмечает замглавы РОСНО Вероника Варшавская. В противном случае заинтересованным страховщикам придется искать какие-то иные выходы из сложившейся ситуации, добавляет она.

По мнению Александра Мая, теоретически можно обойтись и без законодательного увеличения квот, но это исключительно временное, техническое решение. "Ни для кого не является секретом, что часть иностранного капитала — это все тот же российский капитал, но только в офшорах. Если при подсчете доли иностранного капитала эту часть исключить, то у рынка еще есть запас по привлечению иностранных инвестиций. Но это вариант достаточно сложный и проблемный, как считать, пока еще никто не знает",— говорит он.