Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Гуриев С., Цывинский О. Ratio economica: Долг и дефицит для двадцатки1

Через два дня в Сеуле откроется очередной саммит «группы 20». Судя по результатам состоявшейся в октябре встречи министров финансов и центральных банкиров двадцатки, речь пойдет в первую очередь о «валютных войнах» и о борьбе с глобальными дисбалансами. Это абсолютно нормально: повестка дня международных саммитов всегда во многом определяется текущими событиями. Тем не менее мы считаем, что двадцатка должна обсуждать и вопросы, которые гораздо более важны в долгосрочной перспективе. Самый главный из них — это огромные уровни бюджетного дефицита и государственного долга в развитых странах.

На первый взгляд все эти вопросы связаны. Под глобальными дисбалансами, как правило, понимают дефицит торгового баланса США (и положительное сальдо Китая), бюджетный дефицит США (и профицит Китая), недостаток внутренних сбережений для инвестиций в США (и превышение сбережений над инвестициями в Китае). И дисбалансы, и бюджетные дефициты, и недооцененный юань — все это звенья одной цепи. Распутывать эту цепь можно с двух концов: либо изменить политику накопления валютных резервов в Китае, либо сократить бюджетный дефицит в США. Двадцатка, скорее всего, сосредоточится на валютной политике. Но в долгосрочной перспективе для мировой экономики гораздо важнее вопрос огромных бюджетных дефицитов.

Почему бюджетный дефицит — это такая серьезная проблема? Помимо всего прочего, высокий уровень долга замедляет экономический рост. Чудес не бывает: чтобы финансировать долг, надо либо занимать все больше и больше, либо повышать налоги, либо увеличивать инфляцию (печатая деньги). Каждый из этих способов неизбежно приведет к снижению темпов экономического роста. Мы уже писали об оценках ведущих американских экономистов Кармен Райнхарт и Кеннет Рогофф критического порога уровня долга, выше которого происходит замедление роста.

Для большинства стран долг на уровне 60% годового ВВП, скорее всего, можно считать безопасным. В то же время уровень в 90-100% ВВП является угрожающим (по оценкам Райнхарт и Рогоффа, развивающиеся страны с долгом выше 60% ВВП растут на 2% в год медленнее, чем страны с низким уровнем долга; для развитых стран соответствующие цифры — это 90% ВВП и 1% в год). К сожалению, вследствие антикризисных мер в США и ЕС именно такой — беспрецедентный для мирного времени — уровень либо уже имеет место, либо реализуется в ближайшем будущем.

До кризиса высокий уровень долга считался проблемой в основном развивающихся стран. Многочисленные исследования бедных стран с высоким уровнем долга (так называемых Heavily Indebted Poor Countries) указывали на опасность ловушки «долгового навеса». Помимо вышеуказанных механизмов отрицательного влияния долга на экономический рост, если долг слишком высок, то он снижает и стимулы правительства бороться за темпы экономического роста — ведь кредиторы отбирают большую часть доходов бюджета. Следовательно, попавшие в такую ловушку страны не сокращают соотношение долга к ВВП за счет роста ВВП, а наращивают его все больше. Вследствие риска дефолта растут процентные ставки, страна вынуждена занимать все больше, отношение долга к ВВП растет еще быстрее — в конце концов кредиторы вынуждены списать хотя бы часть долга.

Развитые страны отличаются от развивающихся. Их банкротство маловероятно. Кроме того, их валюты являются резервными. Поэтому во время кризиса эти страны получают приток капитала — инвесторы предпочитают менее рискованные активы. Но это временное облегчение: после кризиса государственный долг никуда не денется — и ставки вырастут.

В конце концов и им высокий уровень долга обойдется недешево. Если США или ЕС войдут в следующий кризис со сверхвысокими долгами, то их возможности дешево занять на рынке и профинансировать стимулирование экономики значительно снизятся.

Почему сокращение дефицита должно стоять на повестке дня двадцатки? Казалось бы, снизить дефицит можно и в одностороннем порядке (ровно такие решения сейчас принимает Россия). С другой стороны, у сокращения бюджетных дефицитов есть и межстрановые эффекты. Во-первых, если одна страна сокращает дефицит и сокращает заимствования, то ставки процента снижаются, финансовый капитал перемещается в другие страны и тем самым облегчает другим странам поддержание высокого дефицита. Во-вторых, если речь идет о бюджетных дефицитах стран-эмитентов резервных валют, их макроэкономическая стабильность влияет на благосостояние стран — держателей резервов (в том числе и России). При всех проблемах доллара и евро альтернативы им в качестве резервных валют не предвидится. Поэтому Китай и Россия в обозримой перспективе останутся заложниками макроэкономической политики США и ЕС.

Решение этой проблемы — серьезный вызов для двадцатки. Развитые страны должны сократить свои дефициты и долги до уровней, например, предусмотренных Маастрихтскими критериями. Проблема в том, что пока не существует понятных механизмов обеспечения выполнения таких обязательств — с этой проблемой не может справиться даже Европейский Союз. Тем не менее, обсуждение и поиск решения фискальных проблем необходим. Ведь эти проблемы никуда не денутся, даже если исключить их из повестки дня двадцатки.

^

Зотин Александр. Откуда придет экономический бум?1

Циклы. «Китайско-сырьевой» рост рынков последнего десятилетия постепенно выдыхается. Придет ли ему на смену новый, разрушающий основы старой экономики и несущий более продвинутые технологии?

При всей уникальности событий, происходящих сегодня на мировых рынках, появление новых товаров, услуг, финансовых инструментов и возможностей не влияет на некоторые базовые основы инвестиционной деятельности, некие наиболее общие идеи, служащие в различное время катализаторами роста тех или иных активов. Сильно упрощая и теоретизируя, мы можем увидеть, что долгосрочный рост рынков подчинялся трем комплексам идей, за которыми стояли соответствующие группы инвесторов, в той или иной степени являющихся их адептами2*.

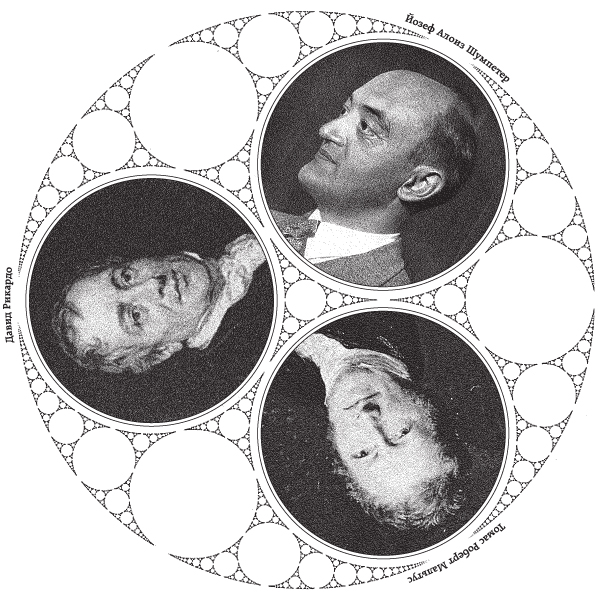

^ Рост «новых горизонтов». Что хорошо работает и приносит прибыль в одной точке земного шара, может так же или даже лучше работать в другой точке мира. США, Европа, почему не Япония? Почему не Китай? Почему не Бразилия? Идеологов такого роста можно назвать последователями Дэвида Рикардо и его закона сравнительных преимуществ тех или иных стран. Рикардианцы любят инвестиции, направленные на оптимальное распределение капитала и производства, в процессе достижения этого оптимума, они выигрывают от роста экономики в регионах, где использование разных факторов производства не оптимизировано в полной мере, а значит, имеются условия для получения более высокой прибыли, чем в странах, где отдача от капитала и труда меньше. Основные инвестиционные решения – ставка на аутсорсинг и вложения в ЕМы (развивающиеся рынки). Для реализации замыслов рикардианцев-инвесторов нужны минимальные торговые барьеры и свобода перемещения капитала. Рикардианский рост ситуативный и нецикличный, но как исторический факт он присутствует. Как только устраняются барьеры для торговли и капитала и к власти в ЕМах приходят хорошие или хотя бы адекватные управленцы – появляется и рост «новых горизонтов».

^ Рост «дефицитный». Все просто – расти в стоимости будет то, ресурсы чего лимитированы, и то, что нужно мировой экономике. Это рост мальтузианский, основанный на дефиците природных ресурсов, особенно заметном на фоне растущего населения и общего тренда на повышение благосостояния и уровня потребления во всем мире. Цены на сырье, с их точки зрения, обречены на рост из-за того, что на такое количество китайцев/индийцев/etc., не хватит нефти/пшеницы/меди/золота/серебра/железной руды, etc. Инвестиционные решения мальтузианцев просты – покупка сырьевых контрактов и акций производителей сырья.

^ Рост инновационный. Сторонники инновационного роста, как правило, находятся в оппозиции к инвесторам-мальтузианцам, и в долгосрочной перспективе они оказываются правы. Каменный век в человеческой истории закончился вовсе не оттого, что кончились камни. Веря в принцип творческого разрушения старых технологий, подстегиваемых капиталистической конкуренцией, адепты этого шумпетерианского**3 по сути роста инвестируют капитал в высокотехнологичные компании и венчуры, имеющие потенциал для трансформации структуры самой экономики и изменяющие человеческую жизнь. Разумеется, перспективность вложений в компании «новой экономики» сочетается с высокими рисками.

Понятно, что реальность всегда сложнее, чем прокрустово ложе ее категоризации, в действительности гораздо более распространен микс вышеописанных черт. Однако можно отметить, что начиная с середины ХХ века в достаточно длинные периоды на рынках доминировали вполне определенные идеи роста.

^ Так, в 1960–1972 годах на рынках США царил настоящий инновационный бум. Особой популярностью на рынке пользовались компании, связанные c новыми технологиями, зародившимися, прежде всего, в американском ВПК. В список популярных пятидесяти фишек – Nifty Fifty – входили, например, такие высокотехнологичные компании, как IBM, Eastman Kodak, Xerox, Texas Instruments, Polaroid. Оптика, полупроводники, зарождающаяся компьютерная индустрия – таковы были основные идеи шумпетерианского роста шестидесятых. Многие хай-тек-лидеры тех времен сгинули (вспомним тот же Polaroid), но некоторые стали настоящими грандами, как IBM.

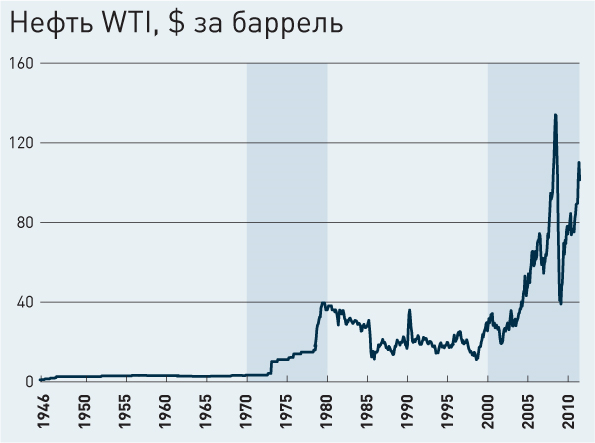

1972–1980. Новое десятилетие принесло новые идеи, на сей раз мальтузианские. Первый нефтяной кризис, стартовавший в октябре 1973 года, поставил крест на шумпетерианском буме 1960-х. Когда страны – члены ОПЕК в ответ на поддержку Израиля Америкой во время войны Судного дня объявили нефтяное эмбарго, мир с удивлением обнаружил, что казавшийся ранее неограниченным и малозначимым ресурс вполне может оказаться в дефиците. Мальтузианский рост 1970-х подкосил западные экономики и рынки акций, но зато подбросил на невиданные ранее высоты коммодитиз и драгоценные металлы – нефть, серебро, золото. Второй нефтяной шок 1979-го, спровоцированный иранской революцией и, позднее, ирано-иракской войной, еще сильнее ударил по Западу – к 1980-му цена на нефть с поправкой на инфляцию вплотную приближалась к сегодняшней, кажущейся нам весьма высокой планке в 100 долларов за баррель.

1981–1991. В 1980-х мальтузианский всплеск сошел на нет, развитые экономики сумели противопоставить ресурсному ограничению новую политику, направленную на энергосбережение, а также активизировали добычу сырья у себя дома (разработка месторождений Северного моря). С 1980 года начался 20-летний период спада цен на сырье. На смену буму коммодитиз пришел рикардианский бум, связанный с процессами евроинтеграции, ростом Японии, упадком и развалом соцлагеря, снижением торговых барьеров между странами. В 1980-х заработала Европейская валютная система (вступила в силу в 1979-м), фактически устранившая валютные риски в торговле и инвестициях в Западной Европе – гигантский прорыв для роста «новых горизонтов». Инвесторы с удивлением наблюдали и за бурным ростом экономики Японии. В 1980-х многим казалось, что не за горами тот день, когда Страна восходящего солнца обгонит Америку. Крах СССР и соцлагеря поставил точку в конкуренции двух экономических систем в мире – крушение Берлинской стены стало пиком этого процесса. Барьеры для торговли и капитала исчезали на глазах. Так, во время последнего, уругвайского раунда (1986–1994) Генеральное соглашение по тарифам и торговле было преобразовано в ВТО. Если ГАТТ, строго говоря, было всего лишь комплексом торговых соглашений богатых стран, то ВТО стала полноценной международной организацией, развивающей кооперацию стран в области либерализации мировой торговли.

«Конец истории», провозглашенный американским философом Фрэнсисом Фукуямой, стал идеологическим эпилогом к рикардианскому буму 1980-х, стирающему границы и открывающему новые регионы для приложения капитала.

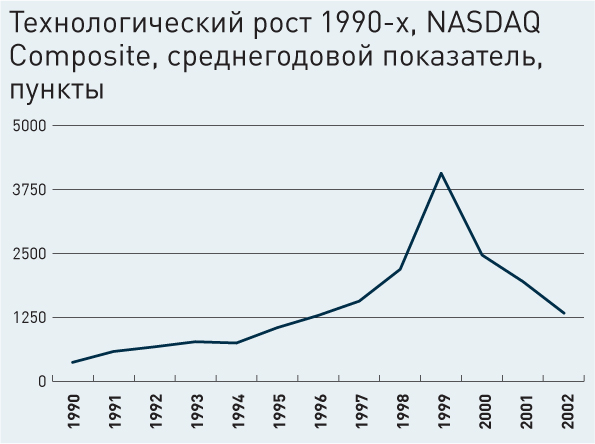

1991–2000. Последнее десятилетие ХХ века отметилось новым шумпетерианским бумом – появление персональных компьютеров, мобильной связи и интернета, развитие цифровых технологий, казалось, изменят существующий экономический уклад до неузнаваемости. В итоге так оно и произошло, но царившая на американских рынках irrational exuberance во многом была преждевременной. Акции интернет-компаний раскупались инвесторами, невзирая на нулевые прибыли или даже убыточность, только за их высокотехнологичность. Webvan, World.com – кто сегодня помнит названия звезд дотком-бума 1990-х, в итоге бесславно ушедших в небытие во время краха пузыря в 2000-х? Впрочем, некоторые из тогдашних лидеров выжили, например тот же пионер онлайн-торговли Amazon.com. Однако полностью оправиться и достичь прежних высот хай-тек-компаниям так и не удалось до сих пор – индекс NASDAQ к 2011-му не сумел достичь и половины от своего пикового значения на рубеже тысячелетий. Параллельно с шумпетерианским бумом развивался и менее масштабный рикардианский рост, связанный в то время с надеждами инвесторов на экономические перспективы азиатских тигров (страны ЮВА). Горькое разочарование пришло в 1997–1998-м.

^ Динамика некоторых биржевых индексов стран ЕМ за последние 10 лет (к маю 2011), изменение в %

| Index | 1 месяц, % изм. | ^ 6 месяцев, % изм. | 1 год, % изм. | 3 года, % изм. | 5 лет, % изм. | 10 лет, % изм. |

| Hang Seng HIS | 0,96 | 2,5 | 12,32 | -7,58 | 42,12 | 77,91 |

| JSX Composite | 5,57 | 9,65 | 35,31 | 78,48 | 167,8 | 1344,16 |

| KLSE Composite Malaysia | 1,58 | 7,09 | 22,57 | 27,91 | 97,89 | 236,89 |

| KSE KOSPI Korea | 6,52 | 22,26 | 30,2 | 12,37 | 35,92 | 366,66 |

| MSCI EM Latin America | 0,51 | 4,25 | 15,03 | 7,04 | 100,68 | 578,17 |

| MSCI India | -1,09 | -5,77 | 4,95 | -3,19 | 59,56 | 443,38 |

| MSCI North America | 2,87 | 16,84 | 18,17 | 6,57 | 19,46 | 40,71 |

| MSCI World | 4,31 | 15,04 | 18,87 | 0,03 | 15,28 | 54,2 |

Комментарий: рост индексов ЕМ начинает выдыхаться – гонконгский индекс Hang Seng и индийский MSCI India ниже своих уровней трехгодичной давности. За последние же 6 месяцев индексы развитых экономик MSCI North America и KSE KOSPI Korea, а также мировой индекс MSCI World KSE KOSPI Korea все индексы ЕМов. Источник: HKIFA

С 2000-го по настоящий момент рынки переживают двойной рикардианско-мальтузианский бум. Экономическая глобализация (позволившая раскрыться рикардианским сравнительным преимуществам новых лидеров мирового роста), плодами которой мир наслаждался в течение последних 10 лет, состоялась во многом из-за благоприятного стечения нескольких факторов. Во-первых, постоянное снижение межгосударственных барьеров способствовало невиданной ранее интенсификации трансграничных потоков товаров и капитала. Во-вторых, компьютерная и интернет-революция привела к информационной прозрачности, необходимой для выстраивания сверхсложных логистических цепочек международной системы производства и торговли, позволяя отслеживать и контролировать все стадии производства и транспортировки товаров, в какой бы точке земного шара они ни происходили, – все это способствовало аутсорсингу производства в развивающиеся страны. Земля стала, по выражению известного апологета экономической глобализации Томаса Фридмана, «плоской». «Плоский» мир экономики означал, что дистанция между сырьем, производством, товарами и их конечными потребителями не столь существенна, гораздо более важны не географические, а чисто экономические факторы – такие, как, например, относительная стоимость рабочей силы и курсы национальных валют (все более предсказуемые и управляемые), в общем, рикардианские сравнительные преимущества.

Новыми лидерами рикардианского роста стали страны БРИК, прежде всего, конечно, Китай, который сейчас фактически является фабрикой для всего мира. Рост китайского нетто-экспорта был беспрецедентным по масштабам и скорости. Китай буквально ворвался на мировой рынок, за десять лет сумев из второразрядной торговой державы стать крупнейшей страной-экспортером и второй экономикой в мире. Во многом китайская экономика повторяет сейчас путь, по которому ранее развивалась Япония. Однако масштабы этих процессов разные: население Китая больше населения Японии в 10 раз, и если рост Японии не оказывал существенного давления на рынки коммодитиз, то подъем Поднебесной – другое дело. Потребление нефти в Китае за 10 лет выросло более чем в 2 раза – с 4,5 до 9,2 млн баррелей в день. Другие ЕМы также повысили свои углеводородные аппетиты. Бурно развивающаяся экономика Китая предъявляет спрос и на другие коммодитиз – прежде всего, на медь и железную руду. Доля Китая в мировом потреблении железной руды достигла 64%, алюминия – 40%, меди, никеля и цинка – по 37%. Рост потребления сырья в Китае и других ЕМах, к примеру, поддерживает экономический рост в странах – экспортерах сырья, среди которых также немало развивающихся рынков вроде России, Бразилии, Южной Африки. Все эти процессы отражают вторую основу роста последнего десятилетия – мальтузианскую. Мир вновь опасается дефицита ресурсов, и инвесторы вовсю играют на этой доминирующей в последние годы идее, загоняя цены на коммодитиз все выше и выше.

Рикардианско-мальтузианский рост последнего десятилетия происходил на фоне относительной слабости развитых экономик, рынки акций которых за десятилетие показали в лучшем случае нейтральную динамику, а в худшем – существенное снижение (например, Япония). Бум и последовавший за ним спад на рынках недвижимости привел к кризису финансовой системы развитых стран, в ответ на который последовали ослабление их валют и мягкая монетарная политика. Все эти факторы дополнительно усилили тенденции рикардианско-мальтузианского роста – ухода капитала из ослабленных развитых рынков в ЕМы и сырьевые активы.

Однако любой рост имеет свой конец: изначально недооцененный рынок или актив при насыщении капиталом теряет свою привлекательность, отдача от инвестиций становится все меньше и меньше, дисбалансы в рикардианских сравнительных преимуществах постепенно выравниваются, побочным эффектом этого процесса становится то, что на рынках надуваются пузыри. Рост стоимости упирается в потолок спроса, активизируется поиск шумпетерианского выхода из тупика сырьевой зависимости.

Когда закончится нынешний рикардианско-мальтузианский рост? Последние 50 лет циклы длились приблизительно по 10 лет – капитал шел в соответствующие классы активов до тех пор, пока там не случался перегрев. Исчерпала себя нынешняя идея роста или нет? По мнению многих аналитиков, тот же Китай имеет огромный, еще неисчерпанный потенциал роста, равно как и многие другие ЕМы, а цены на сырье будут продолжать свой рост, потому что исчерпаемые коммодитиз просто нечем заменить. Но множество других факторов позволяют взглянуть на картину иначе. Слабость фондового рынка Китая в течение последних лет, все большая тревога инвесторов по поводу слишком бурных темпов роста кредитования в Китае, сопутствующие резкому росту ЕМов пузыри на рынке недвижимости и нерациональные вложения капитала в избыточные производства – все эти факторы говорят за то, что нынешняя рикардианская идея роста если еще и не совсем выдохлась, то близка к этому. Вслед за возможным кризисом перегретой экономики Китая под удар пойдет и мальтузианская составляющая роста – в условиях кризиса Китай резко снизит свой спрос на сырье. Возможно, что конец роста будет спровоцирован и иными событиями – кризисом в еврозоне либо в США.

Придет ли на смену затухающему «китайско-сырьевому» десятилетнему росту новая парадигма, основанная на появлении новых технологий? Пока неизвестно – все «высокотехнологичные» IPO последнего времени, вроде нашумевшего размещения акций LinkedIn, – все же вариации на основе интернет-технологий, отгулявших свое еще во время бума доткомов. Мы видим лишь зачатки нового технологического будущего в таких областях, как новая энергетика и биотехнологии. Инвесторы ждут нового роста и идей, но пока мы имеем лишь кризис старой парадигмы и ничего взамен. Что ж, будущее приходит неожиданно, человеческий гений отдыхал целое десятилетие (во всяком случае, в сфере коммерческой реализации принципиально новых технологий), пора бы ему себя проявить! Возможно, что процесс смены парадигм роста не будет происходить гладко. «Кризис» в переводе с греческого – поворотный пункт, переломное состояние. Это период, на протяжении которого старые идеи девальвируются в глазах их приверженцев; экономический катарсис и одновременно катализатор творческого разрушения, необходимого для нового роста.