Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

^ Рецепт развития. В Италии правительство начало реприватизировать банки лишь в 1994 году. По данным Банка Франции, еще в 1979 году 43% кредитов в стране предоставлялось с той или иной привилегией или субсидией , а 25% кредитов компаниям субсидировалось непосредственно. До начала 1990-х годов в Германии промышленные фирмы для выпуска коммерческих бумаг или долгосрочных облигаций должны были получать разрешение федерального министерства экономики. Разрешение предоставлялось только при достаточной платежеспособности эмитента и при наличии поддержки со стороны банка.

Еще в начале 1970-х Европа и Япония были заинтересованы в сохранении системы контроля над движением капитала и валютными курсами. Позиция США к этому времени была иной. Имея мощный финансовый сектор, США считали, что их институты в условиях либерализации займут часть рынков за рубежом. Кроме того, США надеялись, что их развитые финансовые рынки привлекут капитал из других стран и это облегчит покрытие растущего торгового и бюджетного дефицита. Великобритания была также заинтересована в устранении контроля над движением капитал в целях восстановления своей роли международного финансового центра.

США первыми начали проводить либерализацию финансовой системы: в 1974 году упразднили контроль над движением капитала, в 1975-м NYSE отменила фиксированные комиссионные. Великобритания сняла контроль над капиталом в 1979 году. Дерегулирование фондовой биржи (так называемый Big Bang) произошло в 1986 году. К концу 1980-х годов контроль над движением капитала был отменен во всех европейских странах и Японии. Именно это и послужило мощным толчком развитию финансового центра в 1990-е годы.

Исследования также показали, что страны, где: 1) хорошо защищены права кредиторов; 2) юридические системы направлены на защиту контрактных обязательств; 3) учетные стандарты позволяют получать высококачественную отчетность компаний – имеют более развитых финансовых посредников. Соответственно, реформы в области права и учета, которые позволяют улучшить положение в трех указанных областях, могут способствовать развитию финансовых посредников и тем самым ускорить экономический рост.

Еще один необходимый атрибут развитой финансовой системы – внешняя конвертируемость национальной валюты. Это резко уменьшает транзакционные издержки расчетов в нацвалюте, способствует развитию высоколиквидных, интернациональных финансовых центров, работающих в данной валюте, в том числе и на базе финансовых инструментов, номинированных в этой валюте.

^ Кокшаров Александр. Время Лондона. В схватке за звание финансового центра №1 постепенно побеждает Лондон, прежде всего благодаря более либеральному законодательству1.

А. Кокшаров – корреспондент журнала «Эксперт» в Лондоне

А. Кокшаров – корреспондент журнала «Эксперт» в ЛондонеЮжный Манхэттен, без пятнадцати восемь утра. Непрерывный поток брокеров и финансистов, спешащих в офисы, течет мимо кофеен и фонарных столбов, на которых развешаны одинаковые рекламные плакаты. На плакатах изображены три главные достопримечательности города: статуя Свободы, небоскребы Эмпайр-Стрейт и «Крайслер». Плакаты сообщают прохожим, что «Нью-Йорк – финансовая столица мира». После 11 сентября, когда с панорамы города исчез прежний символ Нью-Йорка – башни-близнецы Международного торгового центра, - его положение в международной финансовой системе заметно ослабло. Поэтому сегодня город вынужден развешивать рекламные плакаты, убеждая себя и других в своем статусе. Потому что на самом деле он уже не вполне финансовая столица мира.

Шесть утра, станция Ливерпуль-стрит в самом центре лондонского Сити. Из пригородных поездов и из подземки выходят люди, практически неотличимые от своих нью-йоркских коллег. Кофейни уже открыты: здесь знают, что кофе понадобится тем работникам Сити, которые прибывают на работу в такую рань. «Я должен быть в офисе не позднее шести утра, чтобы застать открытие рынков в Азии», - рассказывает Уилл Пит, тридцатилетний трейдер брокерской компании Mako Global. Его работа – торговать акциями на всех глобальных рынках. Его утро начинается с торгов в Азии, затем открываются рынки в Европе, а после обеда начинаются торги в США. Перед окончанием рабочего дня опять наступает время Азии. Но вокруг Ливерпуль-стрит не видно никаких плакатов, сообщающих о роли Лондона в мировой финансовой системе.

Потому что это не нужно. Влияние Лондона растет каждый год, это ощущается по тому, как ведется бизнес, и как идут дела в банках. Лондон уже превратился в финансовую столицу мира хотя бы потому, что он удачно расположен с точки зрения часовых поясов, охватывая части торгового дня на всех рынках.

Хотя соревнование между Нью-Йорком и Лондоном идет уже много лет, в последние месяцы появляется все больше новостей, свидетельствующих о том, что город на Темзе действительно уходит в отрыв. Так, в апреле 2007 года рыночная капитализация европейских фондовых рынков (включая развивающиеся Россию и Турцию) достигла 15,8 трлн. Долларов и впервые с 1940-х годов обошла капитализацию рынка США (15,7 трлн. долларов). А в начале июня 2007 года стало известно, что доходы инвестбанков в Европе от IPO впервые со второй мировой войны догнали доходы США.

Сегодня около 80% инвестбанковских операций прямо или косвенно проходят через Лондон, так что британская столица по праву стала считать себя ведущим финансовым центром мира. Выплата почти 17 млрд. долл. бонусов сотрудникам лондонских инвестбанков в начале 2007 года лишь подтвердила такое ощущение. Бонусы в Нью-Йорке по результатам прошлого года оказались на треть меньше.

Лидер

«Лондон становится все сильнее и выходит на первое место в мире», - говорит главный экономист исследовательской компании Lombard Street Research Крис Тернер. По его мнению, британская столица сегодня более важный центр мировых финансов, чем Нью-Йорк. Лондон привлекает лучших специалистов и постепенно обыгрывает своего американского соперника по объемам управляемых средств. Хотя официальные оценки показывают, что на Лондон приходится всего 7% средств глобального финансового капитала, эта цифра не совсем верна, например, она не учитывает роль Лондона как центра управления оффшорными средствами.

Впрочем, и официальная статистика говорит о том, что Лондон, по-видимому, лидирует в мировой финансовой системе. На него приходится 70% вторичного рынка облигаций и почти 50% рынка деривативов. Лондон – крупнейший центр торговли иностранной валютой, и этот рынок растет здесь на 39% ежегодно – гораздо быстрее, чем в Нью-Йорке с его 8% прироста. Почти 80% европейских хедж-фондов управляются из Лондона, причем средняя норма прибыли у них в 2006 году составила 16% - почти в два раза больше, чем у хедж-фондов в США.

^ Большой взрыв

Лондон превратился в мировую финансовую структуру благодаря реформам Маргарит Тэтчер – так называемому большому взрыву1, осуществленному осенью 1986 года. Тридцать лет назад лондонский Сити был совершенно не похож на себя нынешнего. Тогда Сити по сути был закрытым клубом джентльменов, расположенным в окрестностях зданий Банка Англии и Королевской биржи. Компьютеры в то время не использовались, и брокеры записывали данные о сделках в свои блокноты. Фондовая биржа представляла собой площадку для торгов, где использовалась архаичная система, в которой брокеры, привлекавшие бизнес и работавшие за фиксированную комиссию, были отделены от джобберов – посредников при продаже акций от одного брокера другому.

Дэвид Чартерс

Сесил Паркинсон - слева

Niall

Ferguson

Маргарет

Тэтчер

В отличие от динамичного Нью-Йорка лондонский Сити жил тогда размеренной жизнью – брокеры, джобберы, сотрудники банков, страховых и юридических компаний и прочие работали с 9.30 до 16.30, не считая пары часов перерыва на неспешный обед. После распада Британской империи бизнес местных банкиров стал локальным – финансировать проекты в дальних странах уже было не нужно. Поэтому операции Сити фактически были ограничены пределами национального рынка – весьма небольшого по сравнению с США. Так что в 1970-х годах Нью-Йорк, являвшийся главным финансовым центром США, был явным лидером в финансовом мире. И даже подъем Японии в 1980-х не смог потеснить его с завоеванных позиций.

Но в середине 1980-х ^ Маргарет Тэтчер, тогдашний премьер-министр, и Сесил Паркинсон, министр экономики, провели радикальную реформу Сити. Она получила название «большой взрыв» - серьезная либерализация финансовых рынков и вправду разрушила старые способы ведения дел. В 1986 году реформа отменила фиксированные комиссии на торговлю акциями, разрешила брокерским компаниям становиться акционерными обществами и заложила основы для электронной торговли акциями на бирже.

«Во многом реформы Тэтчер вернули Сити его первоначальный характер. Ведь триста лет назад он вырос на международной торговле в условиях практически полной свободы и минимума правил. В XVII веке в Сити купцы из Италии, Германии, Франции и Китая торговали чем угодно – от золота и кофе до текстиля и специй. Лондон всегда был успешным центром торговли и «большой взрыв» фактически вернул атмосферу свободного рынка, - рассказал «Эксперту» профессор истории Гарвардского университета Найал Фергюсон. – Вначале Сити торговал физическими товарами, но с середины XIX века его главной сферой деятельности стала торговля капиталом. Это произошло по ряду причин, но главной была свобода. Итальянские и еврейские банкирские семьи, торговавшие шелком французские гугеноты, а уже в конце XX века американские и японские банки пришли в Лондон потому, что этот город предлагал им свободу и толерантность».

Либерализация рынка после «большого взрыва» привлекла на берега Темзы новую волну мигрантов – ведущие финансовые институты мира. Американские банки Citigroup, Goldman Sachs, Merrill Lynch, JP Morgan, Bank of America открыли в Лондоне свои офисы, из которых вели дела по всему региону ЕМЕА (Европа, Ближний Восток и Африка). Немецкий Deutsche Bank переместил штаб-квартиру своего инвестиционного подразделения из Франкфурта в Лондон. Это не только привнесло в Лондон огромные масштабы капитала, но и заставило перестроить на нью-йоркский лад бизнес-процессы.

Времена, когда рабочий день в Сити начинался в 9.30 утра, давно прошли. Железнодорожные компании были вынуждены пустить ранние поезда, прибывающие на вокзалы «Ливерпуль-стрит» или «Ватерлоо» к шести утра. Традиционные британские банки, которые нанимали сотрудников среди выпускников Оксфорда и Кембриджа, выходцев из аристократических семей, не смогли конкурировать с американскими, нанимавшими выпускников бизнес-школ со всего мира, в том числе женщин.

«Хотя в Сити по-прежнему доминирует культура альфа-самцов, здесь уже никто не соревнуется в том, чтобы больше выпить, как это было три десятилетия назад, - говорит Дэвид Чартерс, вывший управляющий директор Deutsche Bank в Лондоне, который последние годы посвятил исследованию истории Сити. – сейчас никто не думает о вине или послеобеденной выпивке. Все заинтересованы лишь в том, чтобы обойти конкурентов. Сегодня в Лондоне бизнес ведется очень скучно, очень по-американски. Зато очень эффективно».

^ Ведущие финансовые центры мира

| Город | Место | Баллы | Описание |

| Лондон | 1 | 765 | Лидерство более чем по 80% показателей. Плюсы: сотрудники, доступ к рынкам (ЕС, Восточная Европа, Россия, Ближний Восток), финансовое регулирование. Минусы: ставки налога на прибыль, транспортная инфраструктура, операционные затраты. |

| Нью-Йорк | 2 | 760 | Лидерство более чем по 80% показателей. Плюсы: сотрудники и рынок США. Минусы: финансовое регулирование, в частности, закон Сарбейнса-Оксли. |

| Гонконг | 3 | 684 | Успешный региональный центр. Отличные результаты по большинству показателей, в частности, в регулировании. Высокие издержки не снижают конкурентоспособности. Реальный кандидат на превращение в глобальный финансовый центр. |

| Сингапур | 4 | 660 | Сильный центр по большинству показателей, и в частности по регулированию банковского сектора. Минусы: общая конкурентоспособность. Второй крупнейший финансовый центр Азии. |

| Цюрих | 5 | 656 | Сильный специализированный центр. Ниша – обслуживание богатых клиентов (private banking) и управление активами. Минусы: небольшой пул профессионалов и невысокая общая конкурентоспособность. |

| Франкфурт-на-Майне | 6 | 647 | Несмотря на сильные позиции банков, страдает от не недостаточно гибких трудовых законов и нехватки персонала. Плюсы: доступ к рынку, инфраструктура и бизнес-среда. |

| Сидней | 7 | 639 | Сильный национальный центр с либеральной регулятивной средой. Высокое качество жизни. Минусы: постоянная нехватка персонала. Лучшие персоналы быстро перебираются в другие центры, где доминирует английский. |

| Чикаго | 8 | 636 | Второй крупнейший центр в США. Те же регулятивные ограничения, что и в Нью-Йорке. Плюсы: сотрудники. Минусы: инфраструктура и доступ к рынкам (региональный рынок Среднего Запада). В США остается на вторых позициях по отношению к Нью-Йорку. |

| Токио | 9 | 632 | Проблемы с очень сложной регулятивной и деловой средой, но очень высокая ликвидность. Постоянные проблемы с сотрудниками, но хорошая инфраструктура и доступ к рынку. |

| Женева | 10 | 628 | Сильный специализированный центр, похожий на Цюрих. Банкинг для богатых клиентов и управление активами продолжают расти. Женева имеет сильную бизнес-среду и высокую общую конкурентоспособность. Слабое место – инфраструктура. |

| Рейтинг составлен по опросам специалистов финансового сектора в 40 странах мира. Теоретический максимальный рейтинг – 1000. Источник: Oxford Economic Forecasting | |||

Правда, англичанам пришлось заплатить за этот успех: практически все традиционные инвестиционные банки Сити были куплены американцами или европейцами. Независимость сохранили лишь банки N.M. Rotschild и Cazenove, который сейчас работает в партнерстве с американским JP Morgan.

^ Город пяти континентов

Находясь в Лондоне, посредине между азиатскими рынками и США, трейдеры фактически могут работать 24 часа в сутки. «В пяти часах лета от Лондона находятся почти все финансовые центры ЕМЕА, включая новые региональные центры, такие как Дубай или Москва. Из Лондона за 11 часов можно добраться до Бразилии, Мексики, ЮАР, Китая и Сингапура, что позволяет инвестиционным банкирам, работающим в городе, обслуживать сделки со всех континентов. Если еще 5 лет назад все латиноамериканские сделки проходили через Нью-Йорк, то сегодня даже американские инвестбанки обслуживают их из Лондона. Бурный рост развивающихся экономик – БРИК и так далее, которые нуждаются в капитале, чтобы финансировать свое развитие, каждый год приносит в Лондон огромные объемы бизнеса», - говорит экономист Центра экономических и бизнес-исследований Доминик Уэлли.

Городу повезло и с языком. «Английский является языком международного бизнеса. Хотя я говорю по-французски и по-испански, а мои коллеги общаются на немецком, шведском, итальянском, китайском, хинди и португальском, все дела ведутся по-английски», - отмечает трейдер Riyal Bank of Scotland Кейт Хитон.

Дополнительным фактором стали британские налоговые правила. Из всех крупных европейских стран подоходные налоги в Британии остаются самыми низкими, меньше, чем в Германии, Франции или Италии. Более того, налогами здесь облагаются лишь те доходы, которые получаются в своей стране, а не по всему миру, как этот происходит в США. Это одна из причин, почему богатые арабы, индийцы, россияне и даже американцы переезжают в Лондон жить, инвестировать и торговать.

Решение Британии не вступать в зону евро вопреки ожиданиям не привело к снижению статуса Лондона. Франкфурт-на-Майне, где расположена штаб-квартира Европейского центрального банка, подавал большие надежды – многие эксперты полагали, что после введения единой валюты он станет финансовым центром Европы. Это предсказание так и не сбылось. Один лондонский район Кэнери-Уорф – кластер небоскребов на востоке города, построенный на месте заброшенных доков, - сегодня является более крупным финансовым центром, чем Франкфурт. В Кэнэри-Уорф работают свыше 80 тыс. человек, здесб расположены европейские штаб-квартиры HSBC, Lehman Brothers, Credit Suisse, Barclays, Morgan Stanlley, Citigroup, и Bank of America. На валютном рынке объемы сделок по покупке-продаже евро в Лондоне превышают объемы торгов по всей остальной Европе.

«Несмотря на прогнозы, отказ от вступления в зону евро не оказал негативного влияния на роль Лондона как финансового центра. Ряд аналитиков полагают, что он даже сыграл на руку. С одной стороны, Лондон находится в рамках единого рынка и капитала ЕС, а с другой – для осуществления транзакций между Лондоном и континентальной Европой требуется конвертация валют. Это делает его более крупным центром для валютного рынка, чем если бы Лондон находился в зоне евро», - полагает главный экономист Центра европейских реформ Катинка Бариш.

^ Эффект 11 сентября

Впрочем, до недавних пор все эти преимущества делали Лондон вторым крупнейшим финансовым центром в мире. Нью-Йорку он уступал. Но за последние пять лет многое изменилось.

«Нью-Йорк как финансовый центр сегодня совсем не тот, каким он был на рубеже 1970-1980-х годов. Он до сих пор очень динамичен, но уже не столь ориентирован на обслуживание мировой экономики. Основная ставка делается на рынок США», - сказал главный экономист исследовательского центра Economist Intelligence Unit Роберт Бью.

Очень сильно по позициям Нью-Йорка ударили теракты 11 сентября 2001 года. Ужесточение правил безопасности, которое последовало за терактами, превратило прилеты в аэропорты Джона Кеннеди и Ньюарк в малоприятный опыт: длинные очереди, проверка багажа, долгие собеседования на границе. Бизнесмены из ключевых развивающихся рынков – Индии, Китая, России и особенно Ближнего Востока, - по опросам, стали больше опасаться американских пограничников, чем международных террористов.

Согласно данным компании Euromonitor, в 2006 году число направляющихся в США по бизнесу сократилось по сравнению с 2001 годом почти на 20%. И это в то время, когда мировая экономика и торговля продолжали быстро расти. Периодические объявления террористической опасности в США и Европе привели и к снижению поездок американских бизнесменов за рубеж. Рост недоверия к иностранцам в США отмечается не только на пограничном досмотре, но и на финансовых рынках и среди политиков. Когда в прошлом (2006) году компания Dubai Holdings, принадлежащая правительству Дубая, объявила о приобретении британского оператора портов P&O, сделка была заблокирована. Американские политики оказались не готовы продать порты на Восточном и Западном побережье США компании из арабской страны, даже несмотря на то, что ОАЭ являются союзниками Вашингтона.

^ Дело Enron

Не меньше повредила Нью-Йорку и волна корпоративных банкротств в США на рубеже 2001-2002 годов. Крах корпораций Ernon и WorldCom привел к потере доверия к фондовым рынкам со стороны инвесторов. Котировки обвалились, капитал стал покидать страну. Чтобы вернуть доверие к рынкам, в июле 2002 года конгресс США принял закон Сарбейнса-Оксли. Новый закон ужесточил правила корпоративного управления и установил барьеры для иностранных компаний, которые планировали размещения акций в Нью-Йорке.

«Крупные компании сегодня вынуждены создавать специальные команды, которые работают над подготовкой размещений на протяжении двух, иногда трех лет. Требования к документам по закону Сарбейнса-Оксли таковы, что компании вынуждены перепроверять всю свою финансовую документацию за несколько лет, что может стоить десятки миллионов долларов», - рассказал сотрудник одного из американских инвестбанков.

«Новые жесткие правила в Нью-Йорке лишь подчеркнули различия с Лондоном. Американское регулирование всегда основывалось на исполнении правил – любое нарушение вело к вмешательству корпоративных юристов, что обходится клиентам до полутора тысяч долларов в час. В более прагматичном лондонском Сити используют систему, основанную не на правилах, а на принципах. Юридическим разбирательствам в Сити предпочитают переговоры. Результатом закона Сарбейнса-Оксли стало повышение мобильности капитала и превращение Лондона в лидера по первичным размещениям», - говорит Доминик Уэлли из Центра экономических и бизнес-исследований.

В 2006 году на Лондон пришлось 26% мирового рынка IPO, в то время как на Нью-Йорк всего 6,5%. Между тем еще в 2001 году в Лондоне совершалось лишь 9% размещений, а в Нью-Йорке – 60%. Анджела Найт, глава лондонской Ассоциации инвестиционных менеджеров, считает, что Сити должен быть благодарен американцам за жесткие правила: «В Сити следует установить памятник сенатору Полу Сарбейнсу и конгрессмену Майклу Оксли – авторам закона, благодаря которому Лондон стал обыгрывать Нью-Йорк».

^ Выбор уровня

Впрочем, сами авторы закона не считают, что новые правила нанесли непоправимый вред Нью-Йорку. «То, что конкуренция Нью-Йорку, как финансовому центру растет, - положительный фактор. Это часть глобализации – конкуренция американским отраслям и центрам производства постоянно усиливается на протяжении десятилетий. Финансовый сектор не исключение. Благодаря тому, что с Нью-Йорком активно конкурируют другие центры, в долгосрочной перспективе он становится более успешным. Даже если его доля в мировой финансовой системе несколько снизится, он все равно останется высококлассным финансовым центром, в котором капитал адекватно защищен от рисков», - рассказал уже бывший конгрессмен Майкл Оксли, разрабатывавший закон.

По мнению же сенатора ^ Пола Сарбейнса, относительное уменьшение доли Нью-Йорка в мировой финансовой системе началось задолго до принятия закона – из-за роста ликвидности в мировой экономике, развития новых рынков и формирования новых финансовых центров. На его взгляд, вполне естественно, компаниям проще получать финансирование на рынках капитала в своих странах и регионах, например, для компаний из региона Европы и Ближнего Востока – в Лондоне.

Пол

Сарбейнс

Майкл

Оксли

«В Лондоне значительный рост первичных размещений происходит на рынке AIM, который имеет очень простое регулирование. Это позволяет компаниям относительно легко получать финансирование, но порождает вопросы об устойчивости данного рынка, ведь ряд компаний имеют не столь сильные стандарты корпоративного управления, какие требовались бы на основном рынке LSE. Это может оказаться бомбой замедленного действия. США никогда не пытались участвовать в международной конкуренции, снижая уровень – в данном случае уровень регулирования. Поэтому Нью-Йорку стоит конкурировать с другими финансовыми центрами, поддерживая высокий стандарт. Я полагаю, что такая тактика повышает конкурентоспособность, несмотря на значительные издержки. Исследование американских экономистов показывает, что размещение на бирже в Нью-Йорке создает премию на котировки акций около 20%. Такой эффект отмечается в Нью-Йорке и больше нигде. Нет этого эффекта и в Лондоне», - рассказал Сарбейнс.

Американский бизнес пытается сейчас отыграть свои позиции. Так, NYSE в 2006 году осуществила слияние с европейской биржей Euronext и теперь сможет предлагать IPO на площадках в Европе – от Амстердама до Лиссабона и Парижа, где регулятивные правила менее жесткие, чем в США. Нью-Йоркская биржа NASDAQ в 2006 году безуспешно пыталась за 5,5 млрд. долларов приобрести LSE. Из Нью-Йорка регулярно раздаются высказывания о том, что финансовое регулирование в Лондоне не дотягивает до необходимых стандартов.

Так, президент NYSE Euronext Джон Тейн в апреле 2007 года заявил, что, по его мнению, ряд компаний из России и других стиран СНГ, совершивших размещения как на основной площадке LSE, так и на AIM, предлагают неадекватную защиту прав минориатриев. Как полагает Тейн, это вредит репутации и LSE, и Лондона как финансового центра в целом, который становится магнитом для компаний с более низкими стандартами корпоративного управления, чем Нью-Йорк. А еще в марте 2007 года Роэль Кампос, один из пяти комиссаров SEC, заявил, что лондонский рынок AIM «похож на казино, и инвесторы будут к нему именно так относиться».

В результате весной 2007 года FSA, отвечающая за регулирование финансового сектора в Великобритании, объявила о начале расследования. Власти постараются выяснить, не пользуются ли некоторые из компаний слишком упрощенными методами листинга, из-за чего могут пострадать инвесторы. Данное расследование станет началом официальной дискуссии о балансе между привлечением новых IPO в Лондон и поддержания качества финансовой системы. Решение FSA стало результатом не только заявлений Тейна и Кампоса, но и давления на регулятор со стороны группы крупных акционеров. Так, в феврале 2007 года группа финансовых институтов, включая Hermes, Fidelity, State Street, Royal London, Barclays Global Investors и M&G, официально обратились в FSA, потребовав обратить внимание на качество недавних размещений. По мнению фондов, в случае ухудшения экономических условий в странах и регионах деятельность таких компаний лондонский Сити может столкнуться с серьезными проблемами.

^ Риски для Лондона.

Конечно, FSA собирается защищать Лондон от чрезмерно жестких правил. Так, регулятор планирует запретить применение иностранных финансовых норм, например, закона Сарбейнса-Оксли, в случае, если Лондонскую фондовую биржу приобретет американский покупатель, скажем, NASDAQ. Но тут существуют определенные политические риски. Правящая Лейбористская партия Блэра в 1997 году выбрала «третий путь», который поощрял развитие бизнеса, в частности, финансового сектора. Однако налоги в Британии постепенно растут, что вызывает опасения в Сити, особенно в связи с грядущей в конце июля 2007 года передачей власти от Блэра министру финансов Гордону Брауну, который придерживается более левых взглядов. Кроме того, в последние годы многие финансовые центры в Европе, Азии и на Ближнем Востоке проводили либерализацию и повысили свою привлекательность. Банк HSBC, который перенес свою штаб-квартиру из Гонконга в Лондон в 1993 году, чтобы воспользоваться преимуществами британского налогового законодательства, недавно объявил о том, что рассматривает возможность переноса штаб-квартиры вновь – в Швейцарию или обратно в Гонконг. Некоторые из хедж-фондов также угрожают перенести свой бизнес из Лондона в Женеву, Цюрих или на Багамы – в том случае, если налоговые правила в Британии продолжат ужесточаться.

Да и в самом Нью-Йорке понимают растущую конкуренцию со стороны Лондона и пытаются принимать меры. Осенью прошлого (2006) года мэр Нью-Йорка Майкл Блумберг опубликовал отчет, подготовленный консалтинговой компанией McKinsey, в котором указывалось на риски потери городом своего статуса в мировых финансах. Бывший глава Goldman Sachs, нынешний министр финансов США Хэнк Полсон регулярно встречается с ведущими банкирами Уолл-Стрит для обсуждения их опасений по поводу Нью-Йорка, пытаясь выработать стратегию, направленную на сохранение роли города. Конгресс, в котором сейчас доминируют демократы, собирается пересмотреть закон Сарбейнса-Оксли, чтобы упростить правила для компаний, совершающих первичные размещения, не поставив при этом под угрозу стандарты корпоративного управления.

^ Кирьянов Олег. Азия пошла ва-банк. Южная Корея намерена упрочить свои позиции в мировых финансах1.

Неспособность США и стран Запада справиться с нынешним финансовым кризисом заставляет взять инициативу в свои руки Азию. На этом фоне особенно заметна активность Южной Кореи, которая поставила себе цель не только более или менее благополучно пережить финансовые потрясения, но и догнать развитые страны.

Южнокорейский президент Ли Мен Бак за последние пару недель зарекомендовал себя как большой сторонник кардинальных реформ мировой финансовой системы, которая бы предусматривала более важную роль других государств, а не традиционных «тяжеловесов» в лице США, Евросоюза и Японии.

В интервью газете «Фигаро» Ли дал понять: «Нынешний кризис доказывает, что существующая сейчас мировая финансовая система не способна справиться с темпами и требованиями века цифровых технологий». В качестве единственно возможного пути решения проблемы он назвал «либо кардинальную реформу имеющейся системы» во главе с МВФ и Всемирным банком, либо «создание нового международного финансового органа, в котором так называемые «новые экономики», включая Южную Корею, играли бы более активную роль».

Примечательно, что данная позиция Южной Кореи практически полностью совпадает с мнением и России, и Евросоюза, которые неоднократно заявляли о необходимости выстраивания новой архитектуры экономической безопасности. Именно поэтому Ли Мен Бак, который в четверг, 23 октября, отправился в Пекин на саммит «Азия-Европа», намерен самым подробным образом обсудить с председательствующим сейчас в ЕС французским президентом Николя Саркози дальнейшие совместные шаги в рамках создания «Новой Бретон-Вудской системы».

Одновременной Южная Корея стала активно лоббировать идею азиатской финансово-экономической интеграции. Хотя Сеул всегда выступал в пользу различных идей взаимодействия в рамках региона, включая создание Азиатского валютного фонда, но постоянно все упиралось в неразрешимые противоречия двух крупнейших держав этой части мира – Китая и Японии. Пекин и Токио не могли решить, кому быть главным в новой структуре. Похоже, что нынешний кризис реанимировал прежние инициативы. Так, в четверг председатель Федерации корейских производителей Чон Сок Нэ призвал создать в Азии региональный блок, который позволит региону быть более самостоятельным, а также защититься от кризиса, в эпицентре которого находятся США. Президент Южной Кореи Ли Мен Бак высказался в том же духе, напомнив, что его страна «успешно преодолела последствия предыдущего кризиса конца 1990-х годов и хотела бы поделиться с остальным миром своим полезным опытом». Как стало известно, сейчас все идет к тому, что Китай и Япония внимут призывам Ли и проведут трехсторонний саммит, на котором будут обсуждаться шаги по интеграции и выходу из кризиса. Учитывая, что Китай, Япония и Южная Корея занимают первое, второе и шестое места в мире по золотовалютным резервам, то у них есть весомые рычаги для того, чтобы повлиять на мировую экономику.

Примечательно, что Ли Мен Бак также активно ратует и за координацию шагов в финансовой сфере и с Россией. Как стало известно, параллельно с предложениями, обращенными в сторону Пекина и Токио, он также дал указание проработать вопрос об организации российско-южнокорейской встречи на уровне министров финансов.

Южнокорейский лидер, будучи выходцем из бизнес-кругов, прекрасно помнит золотое правило деловых людей: «Кризис – это всегда для кого-то еще и шанс». Поэтому Сеул поставил себе цель использовать нынешние потрясения для того, чтобы, наконец, догнать развитые страны Запада, которые оказались более уязвимыми. В частности, выступая на заседании Государственного экономического комитета советников, Ли заявил, что при правильных действиях «статус корейской экономики в мировой иерархии может быть повышен». Президент Ли сделал своим личным приоритетом повышение роли Кореи в мировой финансовой системе и считает, что кризис этому может только помочь.

^ Зыгарь Михаил. Ценнейшие разводданные. После очередного доклада национальной разведки Америке остается только утопиться1.

Национальная разведка США опубликовала доклад «Глобальные тенденции 2025 года: изменившийся мир». Согласно прогнозам его авторов, Россию в ближайшие 20 лет ожидает демографическая катастрофа и всплеск национализма, а, возможно, даже превращение в нефтегазовую диктатуру. Впрочем, это еще не самые страшные прогнозы – разведчики не исключают затопления Нью-Йорка вследствие глобального наводнения и начала войны между Индией и Китаем.

Национальная разведка США является головной организацией, которая координирует почти все американские спецслужбы, в том числе ЦРУ. Однако нынешний 100-страничный доклад «Глобальные тенденции 2025 года: изменившийся мир» основывается на собственных исследованиях, проведенных специалистами этой структуры. Получившееся исследование неожиданно живо описывает, каким будет мир в 2025 году, если все нынешние тенденции сохранятся.

К примеру, в докладе огромное внимание уделено России. «Россия имеет потенциал для того, чтобы стать богаче и могущественнее и самоувереннее, если она инвестирует свои человеческие ресурсы, диверсифицирует свою экономику и интегрируется в мировые рынки», - считают авторы. Если же цена на нефть стабилизируется на уровне $50-70, тогда, по их мнению, Россию ожидает спад, но в этом случае шансы на демократизацию повысятся. При этом национальная разведка США полагает, что существует ряд проблем, которые могут помешать России подобного благосостояния: это недостаточное инвестирование в электроэнергетику, изношенность инфраструктуры, разложение систем образования и здравоохранения, неразвитый банковский сектор, преступность и коррупция. Если же страны Запада начнут переход на альтернативное топливо раньше, чем Россия успеет диверсифицировать свою экономику, это станет самым серьезным ударом по российскому росту.

Завершая анализ российского будущего, специалисты американской разведки вдруг замечают, что предсказать что-то конкретное применительно к России невозможно, потому что в настоящее время в России происходит борьба между либеральными тенденциями в экономике и нелиберальными – в политике. Поэтому, считают они, для России нельзя исключать никакого дальнейшего развития: будь то националистическое, авторитарное «петрогосударство» или даже полная диктатура. Последнее маловероятно, оговариваются они, однако еще менее вероятным они называют превращение России в открытое демократическое государство западного типа.

^ Еще большее внимание в докладе уделено Китаю. По мнению его авторов, если нынешние тренды будут сохраняться, то к 2025 году Китай станет второй экономикой мира и будет занимать первое место в мире по военной мощи. Авторы доклада считают, что все больше стран будет стараться следовать китайской модели госкапитализма, как это уже делает, например, Россия.

По версии авторов доклада, список восьми ведущих экономик в 2025 году в порядке убывания будет выглядеть так: США, Китай, Индия, Япония, Германия, Великобритания, Франция и Россия. США по-прежнему будет самой влиятельной страной в мире, однако доллар потеряет свою нынешнюю роль и станет первым среди равных валют.

Одна из главных проблем для Китая, как считают авторы доклада, заключается в том, что властям КНР придется балансировать между открытостью, без которой не может эффективно развиваться их экономика, и закрытостью, которая позволяет сохранять политическую монополию Коммунистической партии. При этом в докладе отмечается, что никаких предпосылок к тому, что Китай станет более демократической страной хотя бы к 2025 году, нет.

В Евросоюз до 2025 года вступят Балканские государства, а также, возможно, Турция и Украина. Отмечается также, что Европа к 2025 году сохранит свою зависимость от российского газа из-за позиций Германии и Италии, которые продолжают считать Россию надежным поставщиком. При этом доклад предполагает, что «Европе придется заплатить за эту зависимость высокую цену, так как однажды российские компании окажутся неспособны выполнить свои контракты – из-за недостаточного инвестирования в разработку газовых месторождений или из-за деятельности организованной преступности».

Доклад подробно останавливается на демографической ситуации в мире, предсказывая серьезный кризис в России, Украине, Италии и Восточной Европе, а также в еще большей степени – в Японии. Так, по подсчетам экспертов национальной разведки США, к 2025 году население России уменьшится на 10 млн. и составит 130 млн. При этом доля мусульманского населения будет расти и к 2030 году достигнет 19%. Для сравнения, в Западной Европе при сохранении нынешних темпов миграции число мусульман не превысит 7%. Подобная ситуация, констатируют авторы доклада, неминуемо приведет в будущем к мощному всплеску национализма среди православного славянского населения России.

Однако, пожалуй, самой странной частью1 доклада национальной разведки являются четыре возможных сценария дальнейшего мирового развития. Они выполнены в жанре художественной литературы.

К примеру, первый сценарий, «Мир без Запада», проиллюстрирован придуманным письмом некого гражданина РФ, руководящего Шанхайской организацией сотрудничества (ШОС), генсеку НАТО. Послание датировано 15.06.2025 года. В нем констатируется, что ШОС стала куда более мощной организацией, чем НАТО, однако это случилось не потому, что она была создана для «величия», а просто потому, что Запад споткнулся». В упомянутом письме рассказывается о том, что Запад вывел свои войска из Афганистана, а страны ШОС (в которую вступили также Индия и Иран) ввели туда своих миротворцев. Более того, Запад столкнулся с экономическим кризисом, в разгар которого Россия смогла разработать (или украсть на Западе, намекает вымышленный автор) технологию производства экологически чистого топлива нового поколения. Тем временем Индия и Китай модифицировали интернет, изобрели способы универсальной очистки воды и далеко уши вперед в развитии новых технологий. Правда, в конце письма россиянин – глава ШОС признает, что никаких идеологических разногласий между Россией и Западом нет, просто Москва хочет сохранить свою капиталистическую и авторитарную модель, чтобы оградить государство от тлетворной демократии.

^ Другой сценарий1 назван «Октябрьским сюрпризом» - он представляет собой записки будущего президента США, который вспоминает, как из-за глобального потепления Нью-Йорк был затоплен в тот момент, когда в нем на сессии Генеральной ассамблеи ООН собралась «половина всех президентов мира».

^ Четвертый – фантастический сценарий2 «Разрушение БРИК» проиллюстрирован письмом главы МИД Бразилии президенту этой страны, датированным 2021 годом В нем повествуется о локальном военном конфликте между Россией и Китаем на Дальнем Востоке, завершившемся унизительным поражением России, а также о назревающей войне между Китаем и Индией. Автор также отмечает, что цена на нефть перевалила $300.

Однако самым фантастическим является последний сценарий3, который называется «Политика не всегда бывает локальной». Он представлен в виде заметки в газете «The Financial Times», опубликованной 14.09.2014 года. В ней говорится о том, что даже в России и Индии под давлением разбогатевших средних классов установились демократии, а череда общемировых катаклизмов привела к тому, что правительства решили поделиться своей властью с неправительственными организациями и гражданским обществом.

^ Злобин Николай (Директор Российских и азиатских программ Института мировой безопасности, Вашингтон, США). Конкурс на Мирового лидера4.

Национальный совет по разведке США, который занимается в основном стратегической аналитикой, изучением возможных перспектив развития США и мира в целом в ближайшие десятилетия опубликовал недавно документ, в котором изложил свое видение мира к 2025 году. Американские аналитики полагают, что мир очень сильно изменится в ближайшие полтора десятилетия. Основой всех изменений будет продолжающийся процесс перемещений денег и влияния с Запада на Восток. Однополярный мир во главе с США, который так толком и не сложился, полностью исчерпал себя. Мир перейдет к ситуации сосуществования на Земле многочисленных центров силы. Но не обязательно мирного.

Многополярность принесет миру его значительное усложнение и существенную нестабильность. То есть вероятность разного рода конфликтов будет только увеличиваться. Причем слом нынешнего миропорядка будет сопровождаться тремя важными процессами – усиливающейся борьбой за ресурсы, осложняющейся неизбежным ростом потребностей в них глобальной экономике, ростом населения Земли – далеко не равномерным, и, наконец, весьма вероятным бесконтрольным распространением ядерного оружия, что существенно увеличит риск попадания его в руки террористических организаций и агрессивных политических режимов.

США, безусловно, останутся самым большим в политическом, военном и экономическом значении игроком на мировой арене, хотя их влияние и возможности значительно сократятся. Доллар будет оставаться важнейшей валютой, но его монопольному значению в качестве резервной валюты мира придет конец. Конечно, многое будет зависеть от того, насколько грамотно нынешний американский истеблишмент разберется с огромным количеством проблем, которые накопились внутри США, насколько быстро и эффективно восстановится их национальная экономика, какую роль станут играть американские финансовые структуры в послекризисный период в мире.

Однако возможности США в значительной степени будут связаны и с тем, в какой степени им удастся восстановить свой международный имидж, значительно испорченный в последние годы, смогут ли они вновь явить собой привлекательный пример для других, стать новой моделью, драйвером мирового развития. Сегодняшний миропорядок является миром без привлекательных моделей вообще, миром сплошного негатива и всеобщих провалов, миром, наполненным отталкивающими, но отнюдь не привлекательными моделями развития. Поэтому та страна, которая сможет предложить, причем не в теории, а на своем собственном опыте наиболее эффективные решения современных социально-политических и экономических проблем, будет иметь несравнимо большие возможности увеличить свое международное влияние. И необязательно в связи с собственным или экономическим потенциалом.

Имидж Америки испорчен навсегда? США уже не смогут никогда использовать свою «мягкую силу»? С другой стороны, на Америку работает ее репутация очень стабильного государства, обеспечивавшего десятилетия успешного национального развития по восходящей, и история быстрого превращения из провинциальной, фермерской, изоляционистской в своей политике страны, в самую мощную державу. На стороне Америки также отсутствие дефолтов, революций, безусловная политическая стабильность, единственная за всю историю страны конституция, прозрачность правовой системы, регулярные выборы, технологическое первенство и т.д.

Если не Америка, то какая страна станет лидером мирового прогресса? Россия и Китай вместес Бразилией и Индией могут оказаться государствами, способными получить наибольшую выгоду как от мировых тенденций в ближайшие полтора десятилетие, так и от нынешнего экономического кризиса. Китай, возможно, вообще станет через полтора-два десятилетия второй по размеру экономикой мира и второй по размеру военной машиной. Но будет ли китайская модель привлекательной для других? Без этого Пекин не сможет эффективно использовать рычаги «мягкой силы», перебороть американизированный мир, превратив его не только в рынок для китайских товаров, но и в рынок китайских идей и моды, китайской индустрии развлечений и менеджерских школ, автомобилей и технологических бытовых новинок, и т.д. То есть все то, что сегодня мир получает на Западе, первую очередь, в США. Без «мягкой силы» и привлекательности своей модели развития Пекин не сможет создать мир, где быть китайцем модно, престижно и выгодно, как в свое время было модно и выгодно быть американцем, а до этого – западноевропейцем. Китай прилагает колоссальные усилия в этом направлении, в первую очередь, пытаясь максимально включиться в глобальные процессы.

В отношении будущего России сегодня в основном превалируют более скептические мнения. С одной стороны, многие тенденции в современном мире в ближайшие годы могут послужить России на пользу, они способны стимулировать ее экономическое развитие, обеспечить определенный рост международного влияния. Но значительная часть этих факторов – от глобального потепления до отсутствия в обозримом будущем реальной альтернативы нынешним энергоносителям – не связана с успехами самой России, эффективностью ее национальной модели. То есть они не будут расцениваться в мире как заслуги самой России. Более того, серьезными ограничениями для развития и роста международного влияния России будут продолжать оставаться ее традиционные проблемы – организованная преступность, коррупция, бюрократизация экономики, технологическое отставание, нехватка инвестиций, в том числе в современные технологии и энергетику, а главное – в людей.

Российские лидеры сегодня ставят весьма амбициозные цели и задачи в средне- и долгосрочной перспективе. У России действительно есть возможность стать одной из ведущих держав. Причем не за счет своего ядерного или энергетического потенциала. Однако смогут ли эти цели быть достигнуты, в значительной степени зависит, какую репутацию будет иметь Россия, насколько эффективной будет ее национальная модель развития, насколько она будет конкурентоспособна против других моделей, Китая, например. Россия никогда не сможет бороться с ним по количественным показателям. Ее единственный путь в число мировых лидеров – через качество. Качество страны и экономики, качество управления и жизни граждан, качество российской политики и «мягкой силы». Это непростая задача, она требует радик0альной модернизации страны, раскрепощения политической жизни. Сделать так, чтобы россиянам в новом миропорядке было бы быть модно, выгодно, удобно и престижно. Может быть, в известной рекламе: «Имидж – это все!» и есть некоторое преувеличение, но не такое уж большое для мировой политики.

^

Опарин Артем. Вырасти на треть. Могут Emerging Markets1

Фондовые рынки развивающихся стран, пережившие продолжительное падение, с начала этого года оказались среди самых быстрорастущих и могут подняться в течение года еще на 32%. С таким заявлением выступил аналитик Morgan Stanley Джонатан Гарнер, объяснив свой прогноз тем, что корпоративные прибыли снизились менее значительно, чем ожидалось, и восстанавливаются быстрее, чем прогнозировалось.

По мнению Джонатана Гарнера, сводный фондовый индекс MSCI Emerging Markets увеличится до 985 пунктов к июню 2010 года. Что же касается прибыли компаний Emerging Markets, то, по словам г-на Гарнера, она сократится на 15% в этом году и вырастет на 28% в следующем, что увеличит долю развивающихся стран в мировом ВВП с нынешних примерно 20% до 35% к следующему году. В связи с этим повысится и вес компаний Emerging Markets в глобальных фондовых индексах. Однако, несмотря на это, Morgan Stanley сократила долю акций компаний из стран с развивающейся экономикой в своих рекомендациях к инвестиционному портфелю с 56 до 54%.

«Это происходит по принципу «и хочется, и колется», — заявил РБК daily управляющий директор фонда «Мидкап сикл энд хаммер» Владимир Рожанковский. — Безусловно, фондовые рынки растут, однако это пока не особо привлекает крупных игроков. Сейчас потенциальных инвесторов интересует в первую очередь уверенность в сохранности денег, отсутствие бюрократических проволочек и вольной трактовки законодательства. Поэтому здесь явное противоречие, так как со всем этим, по крайней мере в странах БРИК, серьезные проблемы». При этом, по словам г-на Рожанковского, рост на фондовых площадках вовсе не означает реального роста экономики. В России, например, к концу года ожидается сокращение ВВП на 7—8%.

Впрочем, России может помочь дорогая нефть. «Развивающиеся рынки вряд ли ожидает резкий рост, но они будут относительно защищены высокими ценами на нефть. Многие инвесторы все еще позитивно смотрят на экономическую ситуацию в России в этом году», — сказал РБК daily аналитик RBC Capital Markets Ник Чемми. В Goldman Sachs же уверены, что нефть в ближайшем будущем подорожает: в своем отчете аналитики банка отмечают, что цена на нефть к концу года может вырасти до 85 долл. за баррель, что окажет поддержку российскому рублю и бюджету.

Cогласно новому прогнозу Goldman Sachs, доллар через полгода будет стоить 28,4 руб., а через год — 27,6 руб. К концу 2010 года стоимость барреля, по прогнозу Goldman Sachs, вырастет до 95 долл., что обеспечит возврат нефтедолларов в экспортоориентированные экономики и уменьшит давление на правительства в вопросе снижения расходов. Прогноз по дефициту бюджета России на 2010 год еще более оптимистичный — 2,2% ВВП. «Прогноз более низкого дефицита означает, что правительство может полностью финансировать дефицит как 2009 года, так и 2010-го из резервов, отодвигая выход на рынок еврооблигаций до 2011 года», — подчеркивается в отчете Goldman Sachs.

Однако, как замечает Владимир Рожанковский, дорогая нефть обеспечивала лишь 30% роста ВВП в 2007—2008 годах, в то время как на массовый приток капитала приходилось порядка 70%. «Деньги были дешевыми, и инвестор вкладывал их туда, где был рост. Многие проекты попросту оплачивались иностранными деньгами, а сейчас за них должно платить правительство, поэтому дефицит бюджета скорее всего будет расти даже при дорогой нефти», — резюмировал г-н Рожанковский.

^ Котов Андрей. Финансовый центр перемещается в Азию. Россия остается на обочине мировых потоков капитала1.

Азия достигла паритета с Западом среди топ 10 крупнейших финансовых центров мира, согласно рейтингу, подготовленному The City of London Corporation. Лидерство, однако, по-прежнему за Лондоном. Российские столицы расположились на задворках рейтинга.

Лондон продолжает опережать конкурентов по всем показателям – управлению активами, отношениям с властями и регулирующими органами, страховым и профессиональным услугам. Нью-Йорк обогнал британскую столицу лишь по банковским услугам, во всех остальных секторах разместившись на второй позиции. «Лондонские финансовые рынки могут уступать в размерах нью-йоркским. Однако по отдельным показателям, например по валютным торгам, Лондон значительно опережает Нью-Йорк или зону евро в целом. Лондон всегда считался более эффективным и конкурентоспособным», - отметил РБК daily старший стратег BGC International Горвард Уилдон.

Однако в то время как две финансовые столицы Запада лишь незначительно улучшили свои показатели по сравнению с маркетом, Гонконг и Сингапур улучшили свои показатели на 30-40 пунктов, значительно сократив отставание от западных лидеров. В рамках Азии самой крупной силой стал Китай, который представлен в топ-10 рейтинга не только Гонконгом, но также Шанхаем и Шеньчженем. Быстрый рост азиатских столиц в рейтинге авторы исследования связывают с тем , что регион намного меньше пострадал от кризиса. Есть также и статистический момент: в нынешнем рейтинге увеличилось число респондентов из Азии.

Таблица. Индекс крупнейших мировых финансовых центров, ТОР 10

| ^ Финансовый центр | Место в рейтинге в сентября 2009 | Индекс в пунктах | Изменение индекса в пунктах |

| Лондон | 1 | 790 | 9 |

| Нью-Йорк | 2 | 774 | 6 |

| Гонконг | 3 | 729 | 45 |

| Сингапур | 4 | 719 | 32 |

| Шеньчжень | 5 | 695 | ^ Нет данных |

| Цюрих | 6 | 676 | 17 |

| Токио | 7 | 674 | 63 |

| Чикаго | 8 | 661 | 23 |

| Женева | 9 | 660 | 11 |

| Шанхай | 10 | 655 | 117 |

Источник: City of London Corporation

Россия попала в самый конец рейтинга (всего 75 позиций). Она представлена Москвой и Санкт-Петербургом, которые заняли 67-е (-99 пунктов по сравнению с предыдущим исследованием) и 70-е (впервые в рейтинге) места соответственно. По мнению аналитиков, позиции России подорвали не только технические факторы (хотя организация торгов в последние годы серьезно улучшилась), но и психологические. «Конечно, причина и в слабости финансовой системы в целом, которую выявил кризис. Но подкосила нас и болезненная реакция рынков на приход кризиса», отметил главный экономист банка «Траст» Евгений Надоршин.

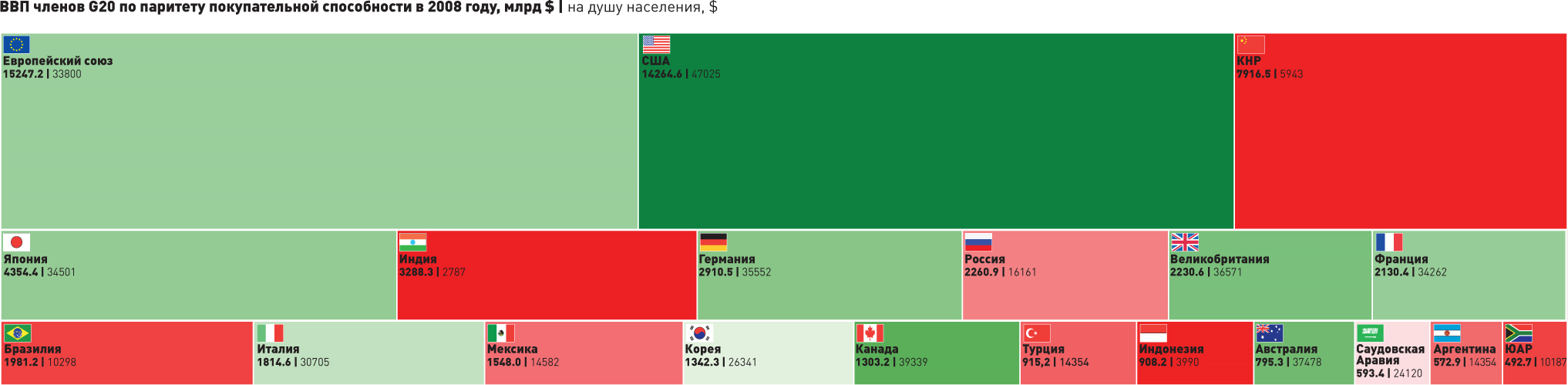

^ Штракин Вадим. (letters@finansmag.ru) G20: работоспособный альянс1

Около года прошло с тех пор, когда в ответ на разразившийся в мире финансовый кризис экцентричный французский президент Николя Саркози выступил с инициативой впервые провести саммит глав двадцати государств G20. И в этом предложении нет ничего удивительного, поскольку известное всему политическому миру неформальное объединение ведущих экономически развитых государств – G7 тоже начало свое существование благодаря экономическому кризису начала 1970-х. Финансовая же «G20» была создана еще десять лет назад, в ответ на рецессии конца 1990-х и растущее осознание ведущими державами того, что государства с развивающейся рыночной экономикой не были адекватно представлены в принятии судьбоносных решений. (Внимание. Для того, чтобы лучше рассмотреть данный интересный рисунок – воспользуйтесь опцией увеличения формата страницы «Предварительный просмотр», там - где нарисована лупа на фоне страницы, либо добейтесь увеличения масштаба через опцию «Вид». – С.А.)

Однако мировой кризис внес коррективы. Его масштаб и, вероятно, структурный характер показал, что оптимумом в борьбе с рецессией будет интегрированная работа уже не семи развитых стран и России, а 19 на уровне глав государств и представителя от Европейского Союза. В G20 вошли как развитые, так и развивающиеся страны, лидеры по объему ВВП.

Несмотря на кажущееся единство взглядов, итоговые совместные документы и заявления, двадцатка не стала однородной структурой, как, наверное, хотелось бы. Это и понятно, слишком различны у стран-учстниц экономические и политические интересы. В G20 можно выделить три основных альянса.

^ 1. Англосакские страны (США, Великобритания, Канада, Австралия, ЮАР)

Их взаимный торговый оборот примерно равен 70% оборота стран, входящих в ОЭСР. Исторически сформировались на базе одних национально-культурных, экономических связей и правовой системы. К этому блоку имеет прямое отношение и Мексика, поскольку наряду с Канадой выступает крупнейшим промышленно-торговым агентом США. Доля экспорта «северному соседу» составляет 82,32% в общей структуре. В группу с оговоркой можно отнести Японию и Корею, политически зависимые от США. Но, нужно учитывать и то обстоятельство, что Япония еще и региональный экономический лидер в ЮВА.

Неформальный «союз» англосаксов – безусловный экономический лидер в мире. Основной стратегический интерес группы – сохранение докризисного status quo в той или другой форме. Базируется система на принципах открытой мировой экономики: свободного трансграничного движения капиталов и товаров. О чем представители стран не забывают напоминать отдельным пунктом в каждом коммюнике по итогам саммитов.

^ 2. Развитые страны континентальной Европы (Германия, Франция, Италия)

Франко-германское сотрудничество сложилось в результате послевоенного мироустройства. Действия и заявления лидеров этих стран в последнее время говорят о том, что у них есть заинтересованность в изменении принципов этого мироустройства, тем более экономико-финансовый базис сделать это позволяет. Германия – крупнейшая экономика Евросоюза и пятая экономика в мире. В отличие от США и Великобритании доля промышленной продукции в структуре ВВП ФРГ никогда не падала ниже трети и составляет 86% экспорта. С ней схожа и экономика Италии (27% ВВП – высокотехнологичное производство).

Помимо этого, в странах континентальной Европы единая валюта, а, следовательно, схожие интересы. Доля международных расчетов в евро составляет около 25% и, по мнению аналитиков Deutsche Bank, будет, вероятно, в ближайшие годы увеличиваться.

^ 3. БРИК (Бразилия, Россия, Индия, Китай)

Не совсем удачная, с точки зрения учета интересов крупнейших развивающихся стран, скоропалительная первая встреча G20 и неубедительная вторая, подтолкнула руководителей Бразилии, России, Индии и Китая (БРИК) к совместным действиям и заявлениям по основным вопросам в рамках G20. В июне 2009 года лидеры стран провели первый саммит в Екатеринбурге, а министры финансов встречались в сентябре в Лондоне.

По объему ВВП ($15,4 трлн.) формат БРИК опережает и США ($14,2 трлн.) и ЕС ($15,2 трлн.). К тому же динамика его ежегодного прироста до кризиса была намного выше, и, как ожидается, тенденция сохранится. В то же время заявления лидеров стран БРИК свидетельствуют: стратегии этих государств подразумевают сокращение технологического от крупнейших развитых государств в ближайшем будущем и мировую рецессию они рассматривают не как препятствие, а как возможность осуществить этот качественный переход быстрее. Для примера: в расходах на исследования и развитие науки Китай, по данным ОЭСР, обогнал Японию еще в 2006 году и вышел на 2-е место после США, с их почти $350 млрд. в год. До 2020 года Поднебесная собирается довести их до астрономической цифры 2,5% ВВП, что в сегодняшних показателях равно примерно $180 млрд. Старается не отставать и Индия, несмотря на экономический спад, увеличившая расходы по R&D на 17% на 2009-2010 годы. Однако нужно понимать, что мировые технологические рынки конечны и увеличение доли для стран БРИК будет непременно сокращать влияние развитых стран из первых двух групп.

^ 4. Группа аутсайдеров (Аргентина, Турция, Индонезия)

Страны прямо не относятся ни к одной из вышеперечисленных «фракций», однако они замкнуты в мировые технологические цепи, а Аргентина выступает поставщиком ресурсов, в том числе продовольственных. Особняком стоит Саудовская Аравия – крупнейшая нефтяная держава в мире, основной игрок в объединении стран экспортеров нефти ОПЕК, а также один из крупнейших покупателей американских облигаций.

Блоковость двадцатки – не только лучший способ отстаивать собственные для стран интересы, но и адекватный механизм повышения эффективности работы «двадцатки», посредством предварительного обсуждения вопросов. Между совещаниями проводятся встречи министров финансов и глав Центробанков стран G20 и G7(8). Кроме того, работает совет по финансовой стабильности (FSB). Основным операционным инструментом процесса является МВФ.

Именно такой комплекс мероприятий позволяет проводить саммиты в один-два дня, так как де-факто требуется согласовать позиции уже на 20 стран, а 3-4 основных стран.

^ Каких же решений ждать от G20? Группа всеми силами старается избежать хаотического сценария, пока мировая экономика ищет новый баланс между агрегированным спросом и предложением. Любой хаос спровоцирует потерю управляемости и рост издержек, цена которых может оказаться слишком высокой для мировой финансово-экономической системы. Исходя из этих предпосылок, лидеры развитых стран скоординированно, чтобы побороть возникший кризис ликвидности и не допустить коллапса банковской системы, существенно увеличили денежный агрегат М1, начиная с третьего квартала 2008 года. В 2009 году правительства и Центробанки жестко следят за «здоровьем» отдельных финансовых институтов и региональных систем в целом, своевременно проводя денежную политику. Можно спорить о действенности данного метода с точки зрения макроэкономики на средне-долгосрочных временных горизонтах, но то, что это внесло элемент стабильности – факт несомненный. Также можно ожидать внедрения глобальных регулятивных политик, например, единых бухгалтерских стандартов.