Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

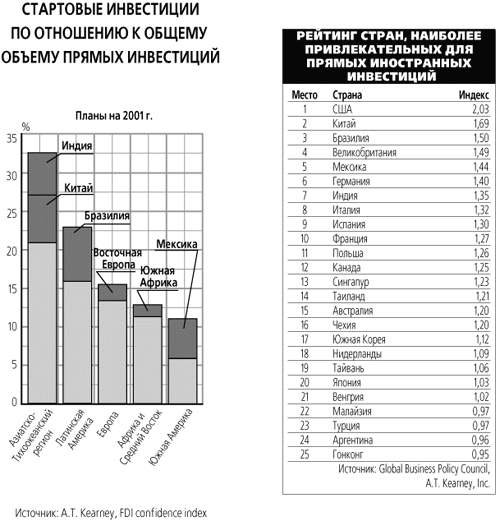

Трудолюбов М. Инвесторов потянуло на экзотику. Им опять нравятся развивающиеся страны1

Экономика США замедляет рост, и крупные международные компании, изучая возможности для прямых инвестиций, снова обращают свой взор на развивающиеся страны. Китай, Бразилия, Мексика и Индия особенно поднялись за последний год в глазах иностранных инвесторов. А Россия, по-прежнему не входящая в рейтинг 25 лучших, все-таки поднялась за полгода с 49-й позиции в общем списке на 32-ю. Консалтинговая фирма A.T. Kearney опубликовала вчера свое ежегодное исследование, составленное на базе ответов топ-менеджеров крупнейших мировых компаний, которым предлагалось оценить различные страны мира с точки зрения возможности создания там своих предприятий или приобретения бизнеса. Речь идет о ближайшей перспективе — прямых вложениях в период от одного года до трех лет. Анкеты A. T. Kearney рассылались в офисы 1000 компаний, и, хотя ответили только 135 менеджеров, авторы отчета сочли это достаточно репрезентативной выборкой.

Всего к рассмотрению предлагалось 60 стран, но аналитики публикуют только 25 первых (см. таблицу). «Баллы, полученные странами в конце списка, различаются только на десятые и сотые доли, — говорит Юлалия Санин-Гомес, аналитик A. T. Kearney. — Сравнивать страны, стоящие друг к другу так близко, было бы несправедливо». По данным ООН, объем прямых иностранных инвестиций во всем мире вырос с $209 млрд в 1990 г. до $865 млрд в 1999 г. По предварительным оценкам, в 2000 г. их объем достиг $1 трлн. Несмотря на то что развивающиеся рынки в этом году в целом в выигрыше, интерес инвесторов к странам Центральной и Восточной Европы несколько снизился. Польша, на долю которой пришелся наибольший объем прямых инвестиций среди бывших соцстран региона, переместилась в рейтинге привлекательности с 5-го места на 11-е, Венгрия — с 20-го на 21-е. Несколько укрепила свои позиции Чехия, поднявшись на две позиции, до 16-го места. Страны Восточной Европы привлекают в первую очередь менеджеров европейских компаний: они намерены направить более половины планируемых инвестиций именно в этот регион. Иностранные инвесторы не спешат вкладывать деньги в российскую экономику — как уже говорилось, Россия стоит у них на 32-м месте. Однако аналитики A. T. Kearney отмечают, что интерес к России растет у инвесторов из не сырьевых отраслей. Среди развивающихся стран менеджеров крупных мировых компаний особенно интересуют оправившиеся от кризиса государства Азиатского региона и Латинской Америки. «Бразилия, Китай, Мексика и Индия возглавляют список стран, вероятность стартовых инвестиций в экономику которых наиболее велика», — говорится в исследовании. Эти же регионы совершили самый большой скачок в общем рейтинге A. T. Kearney. Почти треть опрошенных руководителей компаний оценивают перспективы инвестиций в экономику Мексики более оптимистично, чем год назад. В отношении экономики Индии и Китая такую точку зрения разделяют более 30% директоров, в отношении экономики Бразилии — 27%. Хотя наиболее привлекательной страной для иностранных инвесторов остаются США, лишь 19% руководителей оценивают перспективы инвестиций в американскую экономику более оптимистично, чем год назад; у 10% более пессимистичный взгляд на ситуацию в стране/

Мексика является наиболее привлекательной страной для американских инвесторов, Бразилия — для испанских. Аргентина, которая только начала выходить из периода длительной рецессии, опустилась на 24-е место с 19-го в 2000 г. и 8-го в июне 1998 г. «Учитывая изменение условий и восстановление стабильности в основных развивающихся странах, инвесторы возвращаются туда, где они работали до начала азиатского финансового кризиса», — говорит Пол Лодайсина, вице-президент A. T. Kearney. Не зря на 2-е место, обойдя Великобританию, вырвался Китай. На развивающиеся страны Азии приходится около трети запланированных на ближайшие три года стартовых прямых инвестиций. Индия вернулась в первую десятку наиболее привлекательных стран, Сингапур переместился с 21-го места на 13-е, Таиланд — с 23-го на 19-е. Более трети руководителей оценивают перспективы мировой экономики более пессимистично, чем год назад, когда такую оценку давали 9% директоров. Лишь 24% топ-менеджеров смотрят в будущее с большим оптимизмом; в 2000 г. эта цифра составляла 58%. Вместе с тем 85% компаний планируют сохранить или слегка увеличить объемы инвестиций. Это свидетельствует о том, что директора положительно оценивают долгосрочные перспективы развития экономики. (Использована информация WSJ.)

^ Рубцов Борис. Тропинка к процветанию1.

Эволюция финансовых систем является только накопленным балластом наций и не является поступательным процессом. История знает длительные периоды, когда происходил регресс в развитии финансовых систем, преодоленный лишь осмысленными усилиями государства.

Последние два десятилетия ушедшего века отмечены заметным расширением финансовых рынков в развитых и развивающихся странах и их появлением, а точнее, воссозданием в странах с переходной экономикой.

Наиболее динамичным сегментом финансового рынка стал рынок ценных бумаг. За 1990-2004 годы соотношение между совокупной капитализацией акций и мировым ВВП выросло более чем вдвое – с 45% до 94%. Таким же энергичным оказалось и наращивание капитализации рынков долговых ценных бумаг. По отношению к мировому ВВП оно выросло за этот период с 73 до 143%. Однако еще более впечатляющими темпами росли обороты торгов ценными бумагами. За последние 15 лет оборот торговли акциями на биржах мира увеличился почти в 80 раз. Показатель ликвидности рынка акций (отношение годового оборота к суммарной капитализации), составлявший менее 1% в начале 1990-х, в 2004 году увеличился на два порядка – до 113%.

^ Рубцов Борис Борисович.

Родился в 1956 году в Москве.

Заведующий кафедрой Ценных бумаг и финансового инжиниринга Финансовой академии при правительстве РФ.

Окончил МФИ в 1978 г. К. э. н. (1981); Д. э .н. (2000). Автор ряда книг и учебников. ^ Подробнее о нём см.: ПРАКТИКУМ к лекции №15.

Особенно быстрыми темпами росли рынки производных финансовых инструментов. За указанные годы только биржевой рынок деривативов, номинированный к мировому ВВП, вырос в 10 раз-. Номинальная стоимость базовых активов, по отношению к которым торговались производные инструменты, достигла к концу 2004 года 47 трлн. долларов, превысив мировой ВВП. Еще быстрее рос рынок внебиржевых производных, достигнув в 2004 году астрономической величины – 248 трлн. долларов.

После развала бреттон-вудской валютной системы в начале 1970-х годов и перехода на плавающие курсы вплоть до конца 1990-х росли обороты мирового валютного рынка. В 1986 году ежедневный оборот мирового валютного рынка (включая сделки спот, форвардные контракты и валютные свопы) составлял 300 млрд. долларов, в 1989-м – 650 млрд., в 1995 – 1200 млрд., в 1999 году – 1500 млрд. К 2001 году вследствие введения евро, заменившего более десяти национальных валют, оборот сократился до 1200 млрд. долларов. Однако в следующие три года усилившаяся волатильность валютных курсов привела к значительному росту оборота на валютных рынках, достигшего в апреле 2004 года почти 1900 млрд. в день.

Современную ситуацию отличает еще и намного более сложная структура финансовых рынков с точки зрения используемых инструментов, необычайно возросшая скорость осуществления финансовых операций (и, соответственно, колоссальный рост оборотов), когда многомиллиардные суммы переводятся с одного рынка на другой в доли секунды, что, безусловно, значительно повысило волатильность финансовых рынков. Если до Второй мировой войны финансовый рынок ограничивался масштабами развитых стран Европы, Северной Америки а Австралии, то сейчас он принял действительно глобальный характер.

^ Отрыв лидеров сохраняется. От 40 до 50% мирового рынка акций, облигаций и деривативов приходится на США, а страны «большой семерки» в целом занимают на нем 70-80%. США, таким образом, абсолютно доминируют, оказывая на мировой финансовый рынок определяющее влияние уже в силу своих размеров.

Правда, в относительно недавнем прошлом США уступали майку лидера мирового рынка акций Японии, чья капитализация в 1988-1989 годах была заметно выше американской. Кризис на рынках недвижимости и акций в Японии привел к тому, что уже в 1990 году капитализация страны сравнялась с американской. А в следующем десятилетии разрыв постоянно увеличивался. К концу 2004 года капитализация рынка акций США достигла 16,3 трлн. долларов, превысив японский показатель более чем в четыре с половиной раза.

Несмотря на опережающие темпы роста формирующихся рынков (emerging markets), их доля в мировой капитализации по-прежнему не превышает 10 процентов. Концентрация финансовых ресурсов в развитых странах и небольшие размеры финансовых рынков развивающихся стран являются для последних дополнительными факторами риска. Поскольку даже небольшие по критериям развитого рынка потоки капитала на формирующихся рынки могут вывести их из равновесия с отрицательными последствиями для национальной экономики.

▲ Кредиты банков / ВВП, %

^ Ложная альтернатива. В специальной экономической литературе для обозначения двух основных видов финансовых систем используются различные термины:

● «финансовая система, основанная на банках» (bank based financial system) и «финансовая система, основанная на рынке ценных бумаг» (market based financial system);

● «рынки, основанные на тесных взаимоотношениях» (relationship-based financial markets) и «финансовые рынки прямого доступа» (arm’s length financial markets) или, коротко:

● «банковская» и «рыночная».

Еще два-три десятилетия назад финансовые системы развитых стран довольно точно можно было разделить на эти два вида: «банковские» - страны континентальной Европы и Японии и «рыночные» - Великобритания, США и другие англосаксонские страны. За 1990-е годы во многих европейских государствах произошли изменения, которые делают это деление устаревшим: их финансовые системы стали значительно более рыночными. Тем не менее, отличия всё еще сокращаются.

Один из показателей относительной роли рынка акций – «капитализация – ВВП». В англосаксонских странах он заметно превышает 100%, в то время как в Италии, Германии, Франции и Японии в 2004 году он составлял не более 80%. Об относительной роли рынка акций говорит и показатель «эмиссия акций - валовые инвестиции». В англо-саксонских странах он был выше в среднем в два-три раза.

В то же время картина с показателем «внутренний кредит – ВВП» прямо противоположная: в Японии, Италии, Германии, Франции он заметно превышает 100%, в США, Канаде и Австралии он существенно меньше. Исключение – Великобритания, где внутренний банковский кредит в 2003 году составил 163% ВВП.

В 1990-е годы за рубежом было опубликовано большое количество работ, в которых авторы пытались определить, каким образом особенности структуры финансовой системы влияют на экономическое развитие: является ли модель, основанная на банковском кредите, предпочтительнее модели, основанной на выпуске ценных бумаг. И у обеих моделей есть свои сторонники. Проведенные в последние 10 лет исследования с использованием методов корреляционного анализа с охватом большого числа стран (до 150) и показателей развития финансовой системы и экономической динамики (до 10) в целом не выявили явных преимуществ какой-либо одной модели. В конкретных исторических условиях предпочтительней оказывается либо та, либо другая. При этом наиболее важным является общий уровень развития финансового сектора.

Таблица. Эволюция показателей финансового развития в XX веке*

| Год | Депозиты / ВВП (%) | Капитализация акций/ВВП (%) | ^ Количество листинговых компаний на миллион жителей | Эмиссия акций / валовые инвестиции (%) |

| 1913 | 46 | 34 | 21 | 15 |

| 1929 | 41 | 46 | 25 | 33 |

| 1938 | 47 | 48 | 27 | 12 |

| 1950 | 34 | 14 | 24 | 3 |

| 1960 | 32 | 31 | 23 | 5 |

| 1970 | 38 | 22 | 19 | 1 |

| 1980 | 43 | 17 | 19 | 3 |

| 1990 | 58 | 53 | 23 | 5 |

| 1999 | 62 | 96 | 27 | 19 |

| * Все показатели усреднены по странам постоянной выборки. | ||||

| Источник: Rajan R., Zingales L. The Great Reversals: The politics of Financial development in the 20th Century. | ||||

Концепция общего уровня финансовых услуг (financial services view) гласит, что структура финансовой системы («банковская» или «рыночная») имеет второстепенное значение. И банки, и рынки ценных бумаг решают сходные задачи в экономике. При сравнении стран первостепенное значение имеют качество и доступность финансовых услуг, а не то, кто именно, банки или рынок ценных бумаг, эти услуги предоставляет. Некоторые авторы справедливо отмечают, что банки и рынки ценных бумаг могут играть взаимодополняющую роль в экономическом росте. Например, усиливая конкуренцию в области корпоративного контроля, предоставляя альтернативные способы финансирования инвестиций, рынки ценных бумаг могут снизить потенциально вредные последствия чрезвычайной власти банков. Используя данные о компаниях разных стран, А. Демиргуч-Кунт и В. Максимович показали, что в развивающихся странах рост рынка акций приводит к росту банковского кредита.

Разделение стран по типу финансовой системы не позволяет объяснить отличия ни в долгосрочных темпах роста, ни в уровне развития промышленности, ни в темпах создания новых компаний или их роста. При этом была обнаружена устойчивая связь между правами внешних инвесторов и эффективностью их защиты и всеми перечисленными экономическими показателями. Правовая система, таким образом, действительно влияет на финансовую систему, а та, в свою очередь, на экономику.

По мере того, как страны богатеют, рынки акций становятся более активными и эффективными по сравнению с рынками банковских кредитов. Финансовые системы имеют тенденцию (хотя и не без исключений) становиться более «рыночными» (то есть больше ориентироваться на рынок ценных бумаг) по мере роста благосостояния в той или иной стране.

^ Большой разворот. Является ли современная ситуация с ростом финансовых рынков уникальной? Исследование данных за весь XX век, проведенное Рагхурамом Раджаном и Луиджи Зингалесом1, показало, что в целом уровень финансового развития был достаточно высок уже в начале XX вука, после чего последовал серьезный откат назад, преодоленный, да и то не во всех странах, лишь в 1990-е годы.

Средняя величина депозитов по отношению к ВВП в 1913 году была близка к показателю 1980 года. Причем это верно не только в среднем, но и по большинству стран. Единственное исключение – Япония, где депозиты составили только 19% в 1913 году, а в 1999 году равнялись 111%.

Выпуск акций имел относительно большое значение как источник финансирования частных предприятий частных предприятий в 1913 году, чем в 1990-м почти во всех странах, по которым имелись данные.

В большинстве стран в 1913 году было больше листинговых компаний на миллион жителей, чем в 1980 году. И лишь в 1990-х в результате бурного развития рынка уровень 1913 года был превзойден. Разница в отдельных случаях удивительна. Так, в 1980 году количество компаний на миллион человек населения в Германии было в два раза меньше, чем в 1913-м, в Италии – в три раза меньше, в Австрии – в пять раз.

То же самое можно сказать и об относительной величине рынков акций. В большинстве стран величина рынков акций относительно ВВП в 1913 году была больше, чем в 1918-м. Только в конце 1990-х годов они превзошли уровень 1913 года.

Хотя в целом богатейшие страны в 1913 году имели развитую финансовую систему, по степени ее развития они заметно различались. Уровень экономического развития только частично может служить объяснением этих отличий. Так, ВВП на душу населения в Аргентине в то время был таким же, как в Германии или Франции, однако величина депозитов по отношению к ВВП составляла лишь две тети от уровня этих стран. А ВВП Аргентины на душу населения в 1913 году был в три раза выше, чем в Японии, однако относительная величина рынка акций составляла лишь треть японского.

В 1913 году значение эмиссии акций как источника финансирования во Франции, Бельгии и России было более высоким, чем в США. П этому показателю некоторые континентальные европейские страны выглядят не менее развитыми, чем СШС в тот период. Тот же вывод подтверждают и данные о капитализации.

Высокую капитализацию имела Великобритания, однако близкие значения были в Бельгии, Франции, Германии и Швеции. Они опережали США. Так что абсолютное противопоставление континентальной Европы, с одной стороны, и США с Великобританией – с другой в этом плане «не работает». Фактически это противопоставление действительно только для только для периода после Второй мировой войны. В последние два десятилетия этот водораздел также стремительно размывается.

Сто лет назад, как и сейчас, существовали заметные различия между различия между отдельными странами. По большинству показателей основные континентальные страны в финансовом отношении в 1913 году были более развиты, чем США. Причем страны общего права отнюдь не отличались более высоким уровнем развития финансового сектора.

Во всех странах в период между 1913-м и 1980 годом показатели финансового развития ухудшились. Лишь в последнее десятилетие XX века произошло возрождение финансовых рынков.

В этот период в финансовом развитии большинства стран наблюдался регресс. Средний уровень банковских депозитов в ВВП составлял 41% в 1913 году и 40% в 19080-м. Капитализация к ВВП – соответственно 56 и 25%. Количество листинговых компаний на миллион жителей – 27 и 23. Эмиссия акций-валовые инвестиции – 12 и 3%.

Когда развитие пошло в обратном направлении? Первая мировая война, если не считать собственно военных лет, не оказала радикального воздействия на финансовую систему. В 1929 году большинство финансовых индикаторов было близко к предвоенному уровню. Относительное количество эмиссии акций в 1929 году было значительно больше, чем в в 1913-м, однако, скорее всего, это особенности данного года (пик бума). Более любопытно то, что сама Великая депрессия не оказала немедленного эффекта на уровень финансового развития. Относительная величина депозитов к ВВП была немного выше в 1938 году, чем в 1929-м (44% против 39%). То же самое можно сказать об отношении капитализации к ВВП (48% против 46%). Объем эмиссии акций в 1939 году был ниже, чем в 1929-м, но примерно равнялся уровню 1913 года, а количество листинговых компаний на миллион жителей в 1938 году было выше, чем и в 1929-м, и в 1913-м.

Снижение показателей финансового развития произошло в 1940-е годы. Через пять лет после окончания второй мировой войны, в 1950-м году, все индикаторы финансового развития были значительно ниже, чем накануне войны. Депозиты – 32% ВВП, капитализация – 29%, эмиссия акций – 6% от валовых инвестиций. Снижение не ограничивалось странами, потерпевшими поражение в войне, хотя в них оно было наиболее заметным. Не ограничивалось оно и странами, принимавшими участие в войне. Та же картина наблюдалась в Швейцарии, Аргентине, Бразилии. Снижение не могло быть связано и с падением уровня жизни. За этот период душевой ВВП в ценах 1990 года вырос с 4,5 до 4,9 тыс. долларов.

Все финансовые показатели демонстрируют взрывной рост в 1980-х и 1990-х годах, особенно в Европе. За это время среднее значение показателя «депозиты-ВВП» увеличились на 50%, «капитализация-ВВП» и «эмиссия акций-валовые инвестиции» - в четыре раза. Количество листинговых компаний на миллион жителей увеличилось более скромно – на 30%. Причем, что касается депозитов, то резкий рынок произошел в 1980-е годы, остальные показатели увеличивались равномерно в течение двух десятилетий.

Чем вызваны эти колебания и что стало причиной столь впечатляющего роста финансовых рынков в 1990-е годы?

^ Раджан и Зингалес утверждают, что политические компромиссы, достигнутые после Второй мировой войны и призванные ограничить действие рыночных сил, способствовали подавлению финансовых рынков во всем мире. Контроль над движением капиталов в значительной степени над финансовыми учреждениями привел к откату в развитии финансовой системы.

Авторы утверждают, что различия в финансовой системе связаны с действием политических сил. Водоразделом в историческом развитии стала Великая Депрессия. Она породила общее недоверие к рыночному механизму и способствовала развитию государственного регулирования экономики.

Потребность в регулировании в Америке была не меньшей, чем в Европе. Администрация Ф.Д. Рузвельта в рамках «нового курса» пыталась фиксировать цены на промышленную продукцию, чтобы устранить «разрушительную» конкуренцию, в то время как аналогичную роль в банковском секторе играло «Правило Кью» (Regulation Q), касавшееся регулирования ставок по депозитам. Однако по другую сторону Атлантики степень государственного вмешательства оказалась значительно более глубокой.

В Европе (а также в Японии) 1930-е годы оказались периодом подавления рынков и глубоко вмешательства государства в распределение кредитных ресурсов. Воспользовавшись кризисом, правительство национализировало основные банки (Италия) или увеличило свою долю в депозитах (Франция). Между 1930-м и 1937 годом доля депозитов государственных и полугосударственных кредитных институтов во Франции возросла с 43 до 63%. Многие меры оказались долгосрочными.