Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Трифонов Антон. ЦБ прекращает репо1

С июля ЦБ приостанавливает заключение сделок прямого репо с кредитными организациями, обеспечением по которым являются акции российских компаний, говорится в сообщении регулятора. Эти сделки проводятся с начала 2009 г. в рамках антикризисных мер с целью расширения возможности банков для пополнения ликвидности и поддержки российского фондового рынка. Операции проводились на ММВБ с акциями компаний из ломбардного списка ЦБ. Цель ЦБ — давать ликвидность, чтобы любой участник рынка был уверен, что если его контрагент не сможет заключать сделку, то всегда найдется этот контрагент в лице Банка России, который ее заключит и ликвидность предоставит, говорил в конце 2008 г. первый зампред ЦБ Алексей Улюкаев. Сейчас ломбардный список включает обыкновенные акции 26 эмитентов и привилегированные акции двух эмитентов.

Два года назад эта мера была жизненно необходима, нужна была ликвидность, теперь же на рынке ее достаточно — ЦБ это видит и, видимо, посчитал, что мера больше не нужна, отмечает директор казначейства банка МФК Станислав Черняков. Сейчас ситуация с ликвидностью наладилась и решение ЦБ выглядит логичным, заключает директор по инвестициям УК «Газпромбанк — Управление активами» Андрей Зокин.

Ликвидности более чем достаточно: коммерческие банки с конца 2009 г. являются нетто-кредиторами ЦБ, отмечает главный экономист «ВТБ капитала» Алексей Моисеев. Действия ЦБ логичны — он уже прекратил раздачу беззалоговых кредитов, отменил еще несколько антикризисных мер, теперь очередь дошла и до этой, говорит он. И добавляет: будет что вернуть обратно, если кризис начнется снова.

Руденко Петр. По стандартам кризисного времени. Ценным бумагам написали типовые условия кредитования2

Федеральная служба по финансовым рынкам согласовала единые условия договоров кредитования под залог ценных бумаг (репо). Единые стандарты заключения сделок призваны не допустить повторения коллапса на рынке репо, который парализовал кредитование под залог ценных бумаг в сентябре 2008 года и привел, частности, к краху "КИТ Финанса".

На прошлой неделе Федеральная служба по финансовым рынкам (ФСФР) согласовала примерные условия договоров репо на российском финансовом рынке. Эти условия разработала Национальная фондовая ассоциация (НФА), в состав которой входят ведущие игроки рынка репо, в том числе Сбербанк, Газпромбанк, ВТБ. Как пояснили "Ъ" в ФСФР, условия, приводящие сделки репо к единому стандарту, определяют порядок взаимодействия сторон при заключении договоров репо, а также порядок прекращения и исполнения обязательств по генеральным соглашениям и договорам репо.

Разработка стандартов стала еще одним этапом создания процедуры взаимозачета активов и обязательств сторон сделки репо в случае банкротства одной из них (ликвидационного неттинга). Первым шагом в этом направлении стал сентябрьский проект приказа ФСФР о ведении реестра всех внебиржевых сделок с производными инструментами, а также сделок репо, необходимость отслеживания сделок в ФСФР объясняли желанием понизить риски участников рынка по неисполненным контрактам (см. «Ъ» от 9 сентября).

Именно массовое неисполнение обязательств по договорам репо стало началом финансового кризиса на российском рынке осенью 2008 года. Вследствие падения фондового рынка ценные бумаги, проданные с условием обратного выкупа по определенной цене, стремительно обесценились, и контрагенты массово отказывались совершать вторую часть сделки репо, то есть выкупать бумаги. Неисполнение обязательств одним участником торгов (крупнейшим был банк "КИТ Финанс") приводило к возникновению проблем у цепочки контрагентов, так как один и тот же пакет бумаг зачастую был заложен по репо несколько раз. В результате в сентябре 2008 года ММВБ зафиксировала 841 неисполненную сделку на сумму 29,1 млрд руб., в октябре — 515 сделок объемом 7 млрд руб. Это в 250 раз больше, чем сумма неисполненных сделок на ММВБ за период с января по август 2008 года.

"Кризис показал, что во избежание рисков необходимо создать не только механизм защиты, но и договорную базу",— говорит предправления банка "Веста" Виктор Жидков. Появление стандартов, по которым будет функционировать рынок репо, особенно важно в условиях нестабильности на рынках, так как они позволяют снизить юридические риски сторон сделки, указывают эксперты. "Без общих условий контрактов репо в случае банкротства контрагента участники рынка практически не защищены",— утверждает президент НФА Константин Волков. По его словам, сейчас для того, чтобы возместить убытки, пострадавшей стороне сделки приходится обращаться в суды.

Новые правила допускают возможность внесения дополнительных средств в виде залога в случае падения его рыночной цены. Кроме того, они регулируют правила передачи доходов и права участия в собраниях и голосовании акционеров во время нахождения бумаг в залоге у кредитора. "Бывали случаи, когда кредитор, который на время сделки репо становился владельцем бумаг, оставленных в залог, получал дивиденды по ним и не отдавал их владельцу. Также существовал риск того, что кредитор, временно владеющий бумагами, мог голосовать ими на собраниях акционеров. Сейчас такой риск снимается",— указывает заместитель директора департамента операций на финансовых рынках банка "Петрокоммерц" Алексей Веселов.

Правила, разработанные НФА и утвержденные ФСФР, не будут обязательными для всех участников рынка, но их использование будет распространенной практикой. "Помимо укрепления доверия между контрагентами, единые правила существенно снижают издержки, так как позволяют в рамках генерального соглашения составить пул контрактов",— указывает господин Жидков.

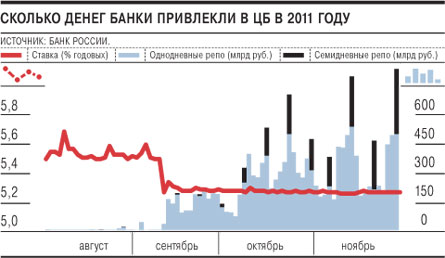

Александр Мазунин, Петр Руденко. Репо вытянуло рекорд. Банки воспользовались проверенным источником денег1

Спрос банков на ликвидность второй раз за две недели обновил исторический максимум. Вчера на аукционах прямого репо в ЦБ банки привлекли более 840 млрд руб. Стабилизировать ситуацию смогут предстоящие бюджетные расходы, традиционно поступающие в систему в конце года.

На аукционах прямого репо в ЦБ банки вчера привлекли в общей сложности 840,11 млрд руб. Это рекордный показатель привлечения ликвидности за один день за всю историю существования этого инструмента. При этом общий объем спроса составил 921,55 млрд руб. Всего вчера состоялось три аукциона — на утреннем банки привлекли 478,74 млрд руб. сроком на один день, на дневном — 340,13 млрд руб. на семь дней и на вечернем — 21,25 млрд руб. на один день. В понедельник банки привлекли в ЦБ под залог ценных бумаг 495 млрд руб. За последние две недели это уже второй рекорд объема привлеченных средств через прямое репо с ЦБ — предыдущий был зафиксирован 15 ноября, тогда банки привлекли 801,89 млрд руб. Потребность в ликвидности сказалось и на ставках. Так, индикативная ставка MosPrime (overnight) выросла на 10 б. п.— до 5,84% годовых, что является максимальным значением с января 2010 года.

Аукционы репо в ЦБ в последнее время являются для банков основным источником пополнения ликвидности, в то время как еще месяц назад наравне с ними таким источником были депозитные аукционы Минфина. Еще в сентябре—октябре число банков, участвующих в таких аукционах, превышало десять, а совокупный объем привлеченных средств нередко превышал 100 млрд руб. Впрочем, министерство изначально заявляло, что будет сокращать объемы средств для размещения на депозитах. Вчера, например, банкам на три недели было предложено лишь 46 млрд руб., спрос на них составил 47,2 млрд руб., но в аукционе участвовали всего три банка. "Спрос на средства Минфина на четырех последних ноябрьских аукционах заметно упал, учитывая небольшой срок размещения средств (возврат которых приходился на декабрь) и непривлекательность ставки относительно стоимости фондирования через недельное репо с ЦБ",— отмечает аналитик банка "Траст" Роман Дзугаев. Средневзвешенная ставка по результатам аукциона Минфина вчера составила 5,96%, при этом на аукционе репо на недельный срок она составляла 5,27%.

По мнению аналитика "Уралсиб Кэпитал" Дмитрия Дудкина, происходящее на денежном рынке — это продолжение общего для банков тренда, начавшегося еще в августе. "В третьем квартале они наращивали кредитные портфели с низкими ставками депозитов для населения, а на этом фоне начались проблемы на мировых рынках и, как следствие, отток ликвидности",— говорит господин Дудкин. Аналитик "ВТБ Капитала" Николай Подгузов добавляет, что рекордный спрос на ликвидность был обусловлен традиционными для конца месяца налоговыми выплатами.

В ближайшее время ситуация должна несколько стабилизироваться, так как в систему попадут неизрасходованные бюджетные деньги, отмечают эксперты. По мнению господина Подгузова, в любом случае ЦБ продолжит удовлетворять потребность банков в ликвидности, сдерживая рост ставок на денежном рынке. На прошлой неделе в рамках расширения доступа банковского сектора к рефинансированию ЦБ смягчил рейтинговые требования к ценным бумагам, которые могут претендовать на включение в ломбардный список (см. «Ъ» от 28.11).