Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Должен ли, по-вашему, весь рынок репо концентрироваться на биржах?

– Слово «должен» мне не очень нравится. В последнее время на международной арене ведется дискуссия о целесообразности проведения всех операций с производными инструментами через центрального контрагента. Я бы о сделках репо сказал следующее: если участникам рынка удобно использовать биржевую торговую, клиринговую, расчетную инфраструктуру, то почему бы и нет. Банк России пользуется ею, поскольку высокая степень автоматизации позволяет минимизировать трудоемкость операций и снизить операционные риски. То, что внутренний рынок репо в значительной степени сосредоточен на бирже, видимо, означает, что так удобнее всем его участникам. А трансграничные сделки все-таки совершаются на внебиржевом рынке. Мне неизвестно о существовании площадки, которая предоставляла бы услуги по трансграничным операциям репо, в которых одной из сторон являлся бы участник из России.

Поддается ли оценке объем внебиржевой доли внутреннего рынка репо?

– Оценочно это около 5%. Банк России, повторюсь, пока что не имеет возможности получать полную статистику. Де-факто сбор статистических данных осуществляет Национальная фондовая ассоциация (НФА) по собственной инициативе путем анкетирования, и выверка этой информации, естественно, не проводится. Не могу с уверенностью утверждать, что в анкетировании задействованы все участники финансового рынка.

На ММВБ с февраля можно заключать сделки репо с центральным контрагентом. Как вы думаете, почему новый режим остается невостребованным?

– С моей точки зрения, у ММВБ получилось не «репо с ЦК», а «кредитование ценными бумагами с ЦК». Они создали другой продукт, поэтому он и не продается в качестве инструмента размещения свободной ликвидности. Юридическая форма репо может использоваться как для размещения денежных средств или их привлечения, так и для займа ценных бумаг или предоставления их в заем. Здесь важно понять, в чем заключается интерес участника при совершении таких сделок. Тот режим, который создан на ММВБ, больше подходит для желающих занять или предоставить в заем ценные бумаги. Думаю, что биржа будет его дорабатывать и до конца года мы увидим инициативы по его модификации и более активному продвижению. Как акционеры ММВБ мы не вполне удовлетворены тем, каким создан этот продукт, и изначально выступали за то, чтобы он был немного по-другому структурирован и позиционирован.

Как вы относитесь к развитию сектора репо на бирже РТС?

– Конечно, я поддерживаю конкуренцию. Но есть пожелание участников рынка консолидировать клиринг. Будучи достаточно активно вовлеченным в международный процесс по унификации регулирования и развитию финансовых рынков, Банк России участвует в работе группы по определению перспектив клиринговых услуг. При том, что количество торговых площадок может быть любым, консолидация клиринга позволяет повысить эффективность операций, снизить объем необходимого для них обеспечения и в конце концов упростить систему мониторинга и обеспечения финансовой стабильности. Я надеюсь, что у РТС все получится, но будущее за консолидацией клиринговой и расчетной инфраструктуры.

Некоторые участники рынка по-прежнему выстраивают пирамиды из сделок репо. Нужно ли ограничивать длину таких цепочек для банков?

– Есть понятие мультипликатора как элемента банковской деятельности. Для банков мультиплицирование денег, кредитование, бизнес репо – это основная деятельность, ради которой они и получают лицензии. Наверное, мы не должны устанавливать для них иные барьеры, нежели нормативы достаточности капитала, ликвидности, риска на одного контрагента. Я думаю, что для кредитных организаций ограничение рисков на рынке репо возможно с помощью действующей системы нормативов.

Ожидаются ли изменения в механизме прямого репо с Центробанком?

– Мы начинаем новый проект на Санкт-Петербургской валютной бирже (СПВБ). Этот проект предполагает заключение сделок репо не с отдельными ценными бумагами, а с корзиной обеспечения. Причем кредитные организации, которые привлекают деньги на срок больше одного дня, смогут менять обеспечение внутри такой сделки. То есть те элементы трехстороннего репо, которые развиты на европейском и американском рынке, мы планируем реализовать в России с участием СПВБ и Национального расчетного депозитария, о котором я говорил выше. Думаю, что ММВБ и РТС оценят эти технологии и будут применять элементы трехстороннего репо в своей деятельности.

Возможен ли в дальнейшем допуск профучастников фондового рынка к прямому репо, о котором они просили в разгар кризиса?

– В тот момент велась дискуссия о том, что если профессиональные участники готовы переходить на систему регулирования Банка России, предполагающую особый бухгалтерский учет, отчетность и нормативы, то, в принципе, не исключена возможность расширения субъектов кредитования через сделки прямого репо Банка России. Насколько мне известно, сейчас этот вопрос не обсуждается, и вряд ли брокеры надеются на возобновление дискуссии. Учтя уроки кризиса, сегодня многие из них имеют в составе своих групп кредитные организации. Через них брокеры могут получать рефинансирование, что, конечно, намного проще, чем приводить свою систему управления рисками в соответствие со стандартами Банка России.

Прошлой осенью вы отмечали, что реальным индикатором стоимости рефинансирования в России являются ставки однодневного репо. Они все еще выполняют такую функцию?

– Сегодня главный индикатор – это депозитная ставка Банка России «овернайт», составляющая 2,5% годовых. Мы имеем коридор в рамках реализации процентной политики. Сверху он ограничен ставкой по сделкам репо, которые заключаются не на аукционной, а на постоянной основе. Снизу – депозитными ставками, по которым мы привлекаем денежные средства на постоянной основе. Тот или иной показатель становится ключевым в зависимости от состояния ликвидности на рынке. Сейчас эту функцию выполняет именно депозитная ставка. В случае если возникнет дефицит ликвидности, например из-за оттока капитала, главным индикатором вновь может стать стоимость однодневного репо.

НФА разрабатывает «Примерные условия заключения и исполнения сделок репо». Как добиться, чтобы этот документ вошел в широкую практику, а не остался на бумаге?

– Существуют административные и рыночные способы его внедрения. Что касается административных способов, то готовится законодательство о ликвидационном неттинге. Предполагается, что он будет разрешен в отношении тех сделок, которые основаны на стандартах, разработанных саморегулируемой организацией и утвержденных ФСФР. В России НФА выступает единственной саморегулируемой организацией, занимающейся развитием операций репо. НФА создала специальный совет по репо, в него вошли представители бирж, других СРО и профучастники рынка. «Примерные условия», которые сейчас разрабатывает НФА, будут представлены на регистрацию в ФСФР. Фактически данные условия станут стандартом для проведения сделок репо, в отношении которых будет возможно использование механизма ликвидационного неттинга.

Что касается рыночных способов внедрения этого документа, то сегодня преобладающей тенденцией является унификация. Чем более унифицированы правила операций, тем дешевле обходится их проведение, меньше денежных средств необходимо тратить на подготовку документации и согласование условий. Так как в совет по репо вовлечен широкий круг участников этого рынка, думаю, что будет достигнут консенсус, удовлетворяющий значительную часть профессионального сообщества. Однако для трансграничных сделок по-прежнему будет актуален договор GMRA, разработанный ассоциацией ICMA и используемый в международной практике.

Мазунин А., Ладыгин Д., Руденко П. ЦБ вытянул репо. Из всех банков биржевую активность повысил только Центральный1

Объем операций Банка России на фондовой бирже ММВБ в сентябре достиг 790 млрд. руб., что является рекордным значением за все время, которое ЦБ торгует на ФБ ММВБ (с февраля 2009 года). Большая часть этого объема приходится на сделки репо с облигациями. ЦБ приходится компенсировать спад биржевой активности коммерческих банков и инвесткомпаний, которые существенно сократили кредитование друг друга под залог ценных бумаг из-за роста недоверия на рынке.

Биржа ММВБ опубликовала вчера данные по объему сделок участников торгов в сентябре. Из этих данных следует, что объем операций Банка России с облигациями на ФБ ММВБ в прошлом месяце достиг 790,1 млрд. руб., из которых 593,4 млрд руб.— операции с корпоративными облигациями, 196,7 млрд руб.— с облигациями субъектов федерации и муниципальными бумагами. Это рекордный объем сделок ЦБ за все время, что он торгует на фондовой бирже ММВБ, с февраля 2009 года (до этого времени ЦБ присутствовал только в секции госбумаг). Предыдущий рекорд (583 млрд руб.) был зафиксирован в сентябре 2009 года.

Возросшую активность ЦБ на ФБ ММВБ эксперты связывают с тем, что многие банки заметно снизили объем операций репо, перестав тем самым предоставлять средства под залог ценных бумаг, в первую очередь облигаций, другим участникам рынка, и Банк России фактически заменил их.

Действительно, большая часть банков из топ-25 по объемам операций репо с облигациями в прошлом месяце сократили свою активность в этом сегменте. Среди них, в частности, компания "УРСА Капитал", Банк Москвы, Сбербанк, ФК "Открытие", "Тройка Диалог", ВТБ. Примечательно, что в лидерах по сокращению операций на рынке репо с облигациями российские "дочки" иностранных банков, которые снизили объемы на 30-40%. Так, Юникредит-банк сократил объем сделок на 68,5 млрд руб. по сравнению с августом, Райффайзенбанк — на 67,5 млрд руб., ИНГ-банк — на 62,96 млрд руб. "Это еще раз подтверждает тезис о том, что российские "дочки" абсорбировали ликвидность, чтобы в дальнейшем направлять ее материнским структурам",— говорит аналитик "Атона" Юрий Нефедов.

"Снижение объема операций может говорить о том, что банки в условиях недостатка ликвидности решили не раздавать деньги другим участникам рынка, а концентрировать их у себя",— отмечает аналитик Газпромбанка Анна Богдюкевич. Это привело к росту ставок как на межбанковском рынке (МБК), так и при кредитовании под залог ценных бумаг. Так, например, если в августе ставки репо находились ниже 5%, то в середине прошлого месяца они достигали значения 5,8%. В дальнейшем они колебались на уровне 5,2-5,6%. Ставки на МБК также выросли до 5,5%, в то время как еще летом они составляли 3,5-4%. "Этот рост вызван тем, что банкам не хватает средств и они перестают предоставлять их другим участникам",— говорит аналитик "ВТБ Капитала" Николай Подгузов. "На рынке появились признаки кризиса доверия в банковском секторе, потому что в условиях нынешней волатильности никто не уверен в завтрашнем дне",— констатирует главный экономист "Уралсиб Кэпитал" Алексей Девятов.

ЦБ успешно заместил банки, которые задавали тон на рынке репо до сентября, за месяц общий общем сделок репо с облигациями на ФБ ММВБ даже немного вырос — с 7,2 трлн. до 7,4 трлн. руб. "В этом дополнительном инструменте ликвидности в сентябре банковская система нуждалась особенно остро",— говорит господин Нефедов. Он напоминает, что другими источниками пополнения ликвидности стали аукционы прямого репо, проводимые ЦБ (на них банки привлекли 1,8 трлн. руб.), а также аукционы Минфина (506,4 млрд. руб.). "Такие действия ЦБ действительно удерживали ставки от еще большего роста и острой нехватки ликвидности",— указывает госпожа Богдюкевич. Эксперты считают, что Банк России и дальше будет проводить аналогичную политику и объемы его операций на бирже будут оставаться большими. "ЦБ может предоставить еще большое количество ликвидности. Объем бумаг в распоряжении банков, под залог которых можно получить кредитование, составляет примерно 4 трлн руб.",— говорит господин Подгузов.

Руденко Пётр. Центральный биржевой. В ноябре активнее всех ценными бумагами торговал ЦБ1

ЦБ продолжает насыщать банковскую систему ликвидностью. Банк России сохранил лидерство по объему торгов на фондовой бирже ММВБ, в ноябре его результат превысил 3 трлн руб., что является новым рекордом, и большая часть этого объема приходится на сделки репо с облигациями.

Согласно отчетности, которую фондовая биржа ММВБ разместила на своем сайте, по итогам ноября ЦБ второй месяц подряд лидирует по торгам ценными бумагами. При этом если в октябре он обеспечил 10% оборота фондовой биржи, то в ноябре его доля выросла до 15,8%. Объем операций Банка России с облигациями на бирже в прошлом месяце достиг 3,15 трлн руб., из которых 2 трлн руб. пришлось на операции с корпоративными облигациями, 1,1 трлн руб.— с облигациями субъектов федерации. Результаты на 1 трлн руб. превзошли показатели предыдущего месяца и стали рекордными за все время участия ЦБ в торгах на ФБ ММВБ (с февраля 2009 года).

Рост активности Банка России эксперты объясняют тем, что он по-прежнему продолжает быть основным источником ликвидности для банковской системы, заключая на бирже операции репо. "При наличии бумаг для залога у ЦБ можно занять по ставке 5,25%, тогда как на рынке межбанковского кредитования ставка составляет 5,75%",— отмечает старший аналитик ФК "Открытие" Евгений Воробьев. За ноябрь суммарный объем операций репо Банка России превысил 7,8 трлн руб., также рекордный результат за все время использования этого инструмента. Предыдущий рекорд был установлен в январе 2009 года, в самый разгар финансового кризиса. Различие в результатах биржа объяснила тем, что по договоренности с ЦБ ММВБ (по секции госбумаг) не раскрывает данные в части операций репо с Банком России.

В ноябре существенно увеличился объем сделок Банка России с облигациями субъектов федерации. За отчетный период он составил 1,129 трлн руб. против 500 млрд руб. в октябре. Причин для такого роста участники рынка не видят, так как понижение дисконта при залоге этих бумаг в репо вступает в силу лишь с начала декабря. Тем не менее этот рост совпадает с ростом объемов сделок с облигациями субъектов федерации Сбербанка, который в ноябре совершил с ними сделки на сумму 660 млрд руб. (в октябре — всего на 10 млрд руб.).

Запрос "Ъ" в Сбербанк, осуществлял ли он операции репо под залог субфедеральных бумаг с ЦБ, остался без ответа.

Впрочем, по словам экспертов, объемы предоставления ликвидности Банком России в декабре стали сокращаться. "В конце года ожидается, что Минфин начнет выполнять план по расходам, более того — на аукционах репо Банк России начинает сокращать лимит",— отмечает старший аналитик ФК "Открытие" Евгений Воробьев. Вчера на аукционах однодневного репо ЦБ сократил лимит на 70 млрд руб.— до 200 млрд руб. по сравнению с лимитом пятницы. "Рост объемов репо с ЦБ связан с тем, что коммерческим банкам требовалась ликвидность на короткий срок,— считает начальник управления анализа долгового рынка "Велес капитала" Иван Манаенко.— Однако в конце года в систему вернутся существенные средства из бюджета, поэтому и потребность в заемных средствах снизится".

1 Ведомости. 10.09.2001. № 164(487). Понедельник.

1 SmartMoney. #37 (127). 06.10.2008. C. 28-31.

1 См. об этом: Приложение А.5.3, статью Н. Аскер-заде: «Президента ММВБ обменяли по новому курсу». Коммерсант от 29.09.2008.

1 Коммерсант. 15.01.2009. С.10 (четверг).

1 Коммерсант. 4.02.2009. С. 10 (среда).

1 Smart Money. # 08. (140). 10.03.2009. C. 4-5.

1 Финанс. № 20-21 (303-304). 08.-21.06.2009. С. 44-45.

1 Коммерсант. 14.05.2010. С. 8 (пятница).

1 Тягай Сергей. ММВБ снизит риски контрагентов. Брокеры гарантируют сделки РЕПО компенсационным фондом //Коммерсант. 2.10.2006. С. 15 (понедельник).

1 Ватаманюк Евгения, Кудинов Василий. Ключевая ставка. Ориентиром станут операции РЕПО //Ведомости. 17.10.2006. Б-5 (вторник).

2 Смородская Полина. 300 млрд. рублей на день заняли банки у ЦБ //РБК daily. 29.11.2007. С.1.

1 РБК daily. 15.02.2008. С. 9 (пятница).

1 Ведомости. 17.03.2011 (четверг).

2 Ведомости. 17.10.2011. Понедельник.

1 Коммерсант. 30.12.2011. № 224 (4765). Среда.

1 РБК daily. 28.12.2011. Среда.

2 Ведомости. 12.02.2009. Б3 (Четверг).

1 Ведомости. 11.01.2001. № 2(325). Четверг.

2 Ведомости. 18.01.2001. № 7(330) Четверг.

1 Ведомости. 08.06.2001. № 100 (423). Пятница.

1 Ведомости. 22.06.2001. № 108(431).

1 Ведомости. 20.08.2001. № 149(472). Понедельник.

2 Ведомости. 07.09.2001. № 163(486). Пятница.

1 Ведомости. 11.09.2001. №165(488). Вторник.

1 Ведомости. 05.12.2001. № 224(547). Среда.

2 Ведомости. 25.02.2001. № 236(559). Вторник.

1 Коммерсант. 29.11.2007. С. 2 (четверг).

2 Ведомости. 17.10.2008. Б5 (пятница).

1 Российская газета. 21.11.2008. С.5 (пятница).

2 Коммерсант. 12.11.2008. С. 14 (среда).

1 Коммерсант. 6.02.2009. С. 10 (пятница).

1 Финанс. № 35(366). 27.09-3.10. 2010.

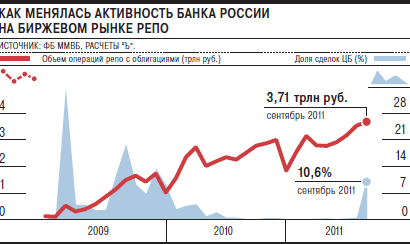

1 Коммерсант. 06.10.2011. Четверг.

1 Коммерсант.06.12.2011. № 228 (4769). Вторник.