Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

| Томас Симс. В ожидании дефолтов. Пребывают держатели «бросовых» облигаций европейски компаний Виталий Гайдаев. Рынок суверенных спекуляций. Долги проблемных стран тянут евро вниз |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Томас Симс. В ожидании дефолтов. Пребывают держатели «бросовых» облигаций европейски компаний1

ФРАНКФУРТ — Инвесторы на европейском рынке корпоративных облигаций готовятся к массовым дефолтам по высокодоходным облигациям, или, как их еще называют, бросовым, с рейтингом ниже инвестиционного уровня. Серьезным признаком надвигающегося кризиса стал отказ в пятницу британской компании Esprit Telecom Group произвести очередной платеж по купону. Global TeleSystems, материнская компания Esprit Telecom, заявила, что не выплатит $12 млн по высокодоходным облигациям, выпущенным Esprit Telecom на общую сумму $219 млн. Агентство Standard & PoorХs тут же понизило с СС до D (дефолт) рейтинг Esprit Telecom по ее облигациям, цена которых сейчас составляет 1% от номинала.

Компании на европейском рынке высокодоходных облигаций и раньше объявляли об отказе от платежей, однако впервые дефолт объявлен по облигациям, которыми владеет столь широкий круг инвесторов. Кроме того, дефолты по корпоративным обязательствам — вещь достаточно новая для Европы, где рынок высокодоходных облигаций начал формироваться лишь в 1997 — 1998 гг. Наиболее вероятный момент дефолта по этим бумагам — через три-четыре года после эмиссии. Так что история с Esprit Telecom может стать прелюдией к многочисленным дефолтам в 2001 г. «Мы считаем, что число дефолтов возрастет в следующем году», — говорит Колин Маршалл, аналитик рынка высокодоходных облигаций телекоммуникационных компаний в лондонском отделении ING Barings.

Бросовые облигации европейских компаний — в целом инструменты с более высоким уровнем риска, чем облигации компаний американских. Около 55% высокодоходных европейских облигаций торгуются по цене на 10% ниже государственных облигаций, что отражает требование более высокой доходности за более высокий риск со стороны инвесторов. В США столь высокая доходность лишь у 33% бросовых облигаций. Это в основном следствие того, что в Европе на долю волатильных облигаций телекоммуникационных и медиа-компаний приходится около 2/3 рынка, тогда как рынок США гораздо более диверсифицирован. Поэтому у европейских инвесторов, по словам Марино Валенсизе из Barings Asset Management, «гораздо меньше возможности в тяжелые времена уйти в менее рискованные бумаги», чем у американских. Американский рынок высокодоходных облигаций упал с начала года лишь на 4,1%, тогда как европейский — на 17,3%.

В III квартале 2001 г. наступит срок погашения многих кредитов, которые телекоммуникационные компании брали еще до выпуска облигаций или выхода на фондовый рынок. При нынешнем положении дел погасить эти кредиты за счет выпуска новых облигаций будет непросто. Последний раз европейские телекоммуникационные компании выпускали высокодоходные облигации в сентябре (см. график).

Замедление экономического роста в Европе осложнит проведение новых эмиссий. Кроме того, инвестиционные банки, помогающие компаниям выпускать высокодоходные облигации на первичном рынке, все с меньшей охотой оставляют в своих портфелях крупные пакеты этих бумаг, обращающихся на вторичном рынке. В результате цены на облигации снижаются, доходность растет, а ликвидность рынка падает. Все эти факторы увеличивают риск дефолтов. (WSJ, 18. 12. 2000)

Виталий Гайдаев. Рынок суверенных спекуляций. Долги проблемных стран тянут евро вниз2.

Оказание помощи Ирландии не остановило снижение курса общеевропейской валюты — инвесторы продолжают искать слабое звено в еврозоне, активно играя на понижение стоимости гособлигаций Испании и Италии. В понедельник доходность этих бумаг обновила многомесячные минимумы, а курс евро достиг двухмесячного минимума в $1,3062/€. Участники рынка не исключают, что европейская валюта может достигнуть в ближайшее время уровня $1,2/€.

Вчера в результате агрессивных продаж курс евро обновил двухмесячный минимум, опустившись до $1,3062. За день общеевропейская валюта потеряла 1,3% по отношению к доллару США. Уступил свои позиции евро и на российском рынке. По итогам вчерашних торгов на ММВБ курс европейской валюты опустился на 40 коп., до 41,16 руб./€.

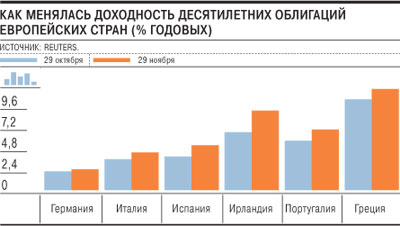

Причины продолжающегося ослабления евро остаются прежними. Инвесторы опасаются, что вслед за Грецией и Ирландией за помощью придется обращаться Португалии, Испании и Италии. По словам начальника управления трейдинга на денежном рынке Нордеа-банка Александра Грушко, новость о согласовании помощи Ирландии (см. вчерашний номер "Ъ") оказала позитивное влияние на рынок в начале торгов, однако уже во второй половине дня падение продолжилось. "Рынок понимает, что проблемами Ирландии проблемы еврозоны не исчерпываются, есть другие "периферийные" страны, которые также находятся в тяжелом положении",— отметил эксперт. "Инвесторы больше сосредоточены на потенциальном распространении кризиса на другие страны еврозоны, чем на ситуации в Ирландии,— приводит слова аналитика Citigroup Тодда Элмера агентство Dow Jones.— Неспособность евро продемонстрировать рост на фоне этих событий говорит о том, что инвесторы не верят, что этот пакет сможет предупредить возникновение проблем в таких странах, как Португалия и Испания".

Дополнительное давление на курс евро оказали итоги состоявшегося аукциона по размещению итальянских государственных облигаций на сумму почти в €7 млрд. Хотя она полностью выполнила планы продажи, однако низкий интерес инвесторов к аукциону разочаровал участников рынка. По словам партнера UFG Wealth Management Оксаны Кучуры, многие спекулянты воспользовались состоявшимся аукционом, чтобы усилить игру на понижение уже торгующихся облигаций. "Рынок суверенного долга в Европе стал полем для игры спекулянтов, доля которых существенно выросла за последние недели",— отмечает начальник управления операциями на денежном и товарном рынке Промсвязьбанка Кирилл Гришанов. Доходности десятилетних государственных облигаций Испании и Италии вчера обновили многомесячные максимумы. Доходность испанских бондов достигла 5,5% годовых (максимум с 2000 года), итальянских — 4,7% годовых (максимум с середины 2009 года).

Как отмечает Оксана Кучура, оказывая давление на рынок суверенных долгов, инвесторы пытаются заставить европейский ЦБ запустить программы по выкупу обязательств проблемных стран, то есть действовать аналогично Федеральной резервной системе США. Впрочем, и без этих действий, не исключает эксперт, курс евро, продержавшись ниже $1,31/€ несколько дней, быстро достигнет уровня $1,2/€.