Производственная мощность программа 3 Качество и конкурнтоспособность 4 Затраты на производство и реализацию

| Вид материала | Программа |

- Производственная мощность и производственная программа предприятия (фирмы), 206.72kb.

- «затраты на качество», 45.56kb.

- Состав и классификация затрат на производство и реализацию продукции, 645.16kb.

- Методические указания к курсовому проекту по дисциплине "Экономический анализ" на тему, 391.25kb.

- Дипломную работу, выполненную на тему «Учет и анализ расходов организации и выяснение, 59.62kb.

- Лекция 2 Производственная функция с одним переменным фактором, 70.49kb.

- Производственной программы и производственной мощности производственная мощность предприятия,, 131.64kb.

- § испытание станков на мощность качество выполнения и степень совершенства конструкции, 385.83kb.

- Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц «затраты-выпуск»», 4198.45kb.

- Задачи исследования заключаются в следующих направлениях: Изучить сущность и классификацию, 22.02kb.

| Теперь, зная основные особенности прав на результаты интеллектуальной деятельности, можно рассмотреть правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива (НМА) необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации); б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на РИД или средство индивидуализации – патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом); в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы. При выполнении этих условий к НМА относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе НМА учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). НМА не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Инвентарным объектом НМА признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на РИД или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта НМА также может признаваться сложный объект, включающий несколько охраняемых РИД (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология). НМА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Фактической (первоначальной) стоимостью НМА признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. Расходами на приобретение НМА являются:

При создании НМА, кроме видов расходов, перечисленных выше, к расходам также относятся:

Не включаются в расходы на приобретение, создание нематериального актива:

Фактическая (первоначальная) стоимость НМА, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и Положением ПБУ 14/2007. Изменение фактической (первоначальной) стоимости нематериального актива (последующая оценка НМА), по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных НМА по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА. При принятии решения о переоценке НМА, входящих в однородную группу, следует учитывать, что в последующем данные активы должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости. Переоценка НМА производится путем пересчета их остаточной стоимости. Результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Результаты переоценки не включаются в данные бухгалтерского баланса предыдущего отчетного года, но раскрываются организацией в пояснительной записке к бухгалтерской отчетности предыдущего отчетного года. Сумма дооценки НМА в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки НМА, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка). Сумма уценки НМА в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма уценки НМА относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки НМА над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытого убытка), должна быть раскрыта в бухгалтерской отчетности организации. При выбытии НМА сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации. Стоимость НМА с определенным сроком полезного использования погашается посредством начисления амортизации НМА в течение срока их полезного использования, если иное не установлено Положением ПБУ 14/2007. По НМА с неопределенным сроком полезного использования амортизация не начисляется. По НМА некоммерческих организаций амортизация также не начисляется. При принятии НМА к бухгалтерского учету организация определяет срок его полезного использования. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать НМА с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации). Для отдельных видов НМА срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида. НМА по которым невозможно надежно определить срок полезного использования, считаются НМА с неопределенным сроком полезного использования. Определение срока полезного использования НМА производится исходя из: срока действия прав организации на РИД или средство индивидуализации и периода контроля над активом; ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации). Срок полезного использования НМА ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях. Определение ежемесячной суммы амортизационных отчислений по НМА производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ). Выбор способа определения амортизации НМА производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом. Способ определения амортизации НМА ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования НМА существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях. Стоимость НМА, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета. Выбытие НМА имеет место в случае: прекращения срока действия права организации на РИД или средство индивидуализации; передачи по договору об отчуждении исключительного права на РИД или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный НМА); прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях. Одновременно со списанием стоимости НМА подлежит списанию сумма накопленных амортизационных отчислений по этим НМА. Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования РИД или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком. НМА, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на РИД или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Начисление амортизации по НМА, предоставленным в пользование, производится правообладателем (лицензиаром). НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. В составе информации об учетной политике организации в отношении НМА подлежит раскрытию, как минимум, следующая информация:

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация по отдельным видам НМА:

При раскрытии в бухгалтерской отчетности информации о НМА отдельно раскрывается информация о НМА, созданных самой организацией. Для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения). Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывать в качестве отдельного инвентарного объекта. Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации определяются линейным способом. Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

| |

2.4 Оборотные средства

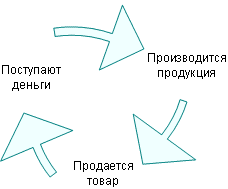

Рассмотрим состав, классификацию и структуру оборотных средств предприятия. Их другие названия – оборотный капитал, мобильные активы, текущие активы. Фактически это средства предприятия, которые совершают оборот (поступают деньги – производится продукция – продается товар – поступают деньги) в течение одного производственного цикла или в течение срока менее одного года.

Стадии производственного цикла

Состав и классификация оборотных средств предприятия

| Оборотные производственные фонды (сфера производства, 70%) |

| Нормируемые оборотные средства |

| 1. Производственные запасы (35%): сырье основные материалы и покупные полуфабрикаты вспомогательные материалы топливо тара запчасти для ремонта МБП* и инструменты, приспособления и инвентарь |

| 2. Незавершенное производство (28%) |

| 3. Расходы будущих периодов (1,4%) |

| 4. Готовая продукция на складе и отгруженная в оформлении (5,6%)** |

| Фонды обращения (сфера обращения, 30%) |

| Ненормируемые оборотные средства |

| 5. Товары отгруженные, но не оплачиваемые (3,6%)** |

| 6. Денежные средства в кассе и на счетах в банке (14,1%) |

| 7. Дебиторская задолженность (12%) |

| 8. Средства в прочих расчетах (0,3%) |

| * МБП - малоценные и быстроизнашивающиеся предметы **Позиции 4 и 5 относятся как к сфере производства, так и обращения |

Цифры в скобках характеризуют примерное соотношение оборотных средств типичного предприятия машиностроения. Из таблицы видно, что более 2/3 оборотных средств участвует в производственных процессах, что определяется технологией изготовления продукции, организационно-техническим уровнем производства, глубиной специализации и широтой кооперации производственной сферы. В сфере обращения продукции находится менее 1/3 оборотных средств, что определяется условиями ее реализации: системы продвижения, уровня организации маркетинга и каналов распределения.

Для предприятий из других отраслей соотношение оборотных средств может быть другим. Например, при работе компании в сфере услуг п.п. 4 и 5 могут отсутствовать, п.п. 1 и 2 – иметь меньший удельный вес в оборотных средствах.

| Задание. Оцените структуру оборотных средств вашего предприятия, источники их формирования и возможность увеличения. |

Оптимизация использования оборотных средств основана на планировании их обоснованного размера – нормировании. Их запас должен быть достаточен для обеспечения бесперебойной и ритмичной работы предприятия и сбыта продукции. С другой стороны запас не должен быть избыточен, благодаря чему достигается максимальная отдача на единицу капитала, вложенного в оборотные средства.

В сфере производства, как более устойчивой из двух сфер обращения, оборотные средства нормируются. Оборотные средства в сфере обращения не нормируются, т.к. подвержены рыночным колебаниям спроса и нестабильны.

Формирование оборотных средств происходит на основе собственных ресурсов (акционерный капитал, прибыль); заемных средств (банковские и коммерческие кредиты); привлеченных средств (дотации из государственного бюджета, перераспределенные денежные средства с верхних уровней управления материнской компании для дочерних предприятий). Почти все эти средства достаются на возмездных условиях (иногда – неденежной природы), поэтому их потребный объем тщательно обосновывается.

Обоснование потребности в оборотных средствах производится на основе поэлементного расчета нормативов. Расчетной базой являются нормы запасов каждого из элементов оборотных средств в днях, процентах или других единицах измерения.

Общая задача при разработке норматива оборотных средств состоит в том, что он должен быть оптимальным:

достаточным для закупки в необходимом объеме сырья и всего, обеспечивающего ритмичную работу и сбыт продукции;

не быть избыточным, так как сверхнормативные запасы отвлекают из оборота денежные средства, омертвляют ресурсы производства, снижают их отдачу, уменьшают эффективность деятельности предприятия в целом.

Нормативы на большую часть элементов оборотных средств рассчитываются по формуле Н = Р × n, где Н – норматив запаса элемента оборотных средств; Р – среднедневной расход соответствующего элемента оборотных средств; n – норма запаса данного элемента в днях.

Норма запаса состоит из нескольких составляющих.

Текущий запас. Равен интервалу времени между смежными поставками с учетом их ритмичности (tТЕК).

Страховой запас (tСТР ≈ 0,5 х tТЕК).

Транспортный запас. Создается, если период грузооборота больше периода документооборота.

Технологический запас. Определяется временем подготовки материалов к производству.

Подготовительный запас. Определяется временем доставки на предприятие и складирование.

|

Эффективность использования оборотных средств тесно связана с временным фактором. Основными показателями использования оборотных средств, тесно связанными между собой, служат: длительность оборота в днях (Т), коэффициент оборачиваемости (К) и коэффициент загрузки оборотных средств (К 3 ):

T = OC / (V : Д); K = V/OC; К 3 = 1/K,

где ОС – оборотные средства, руб.; V – годовой объем товарной продукции (по себестоимости), руб./год; Д – количество дней в году (как правило, принимается 360 дн.).

| Пусть годовой объем реализации продукции по себестоимости равен 50 млн. руб., а размер оборотных средств составляет 3 млн. руб. Тогда, в соответствии с формулами можно найти: T = 3 / (50 : 360) = 21,6; K = 50/3 = 16,7; К 3 =1 / 16,7 = 0,06 Расчеты показывают, что оборотные средства совершают один оборот за 21,6 дн. или, что то же самое, частота оборачиваемости составляет 16,7 раз за год. На каждый рубль продаж приходится 0,06 руб. оборотных средств, выручка от реализации по себестоимости покрывает оборотные средства за 0,06 лет. |

Другим показателем использования является размер прибыли (П) на один рубль оборотных средств – коэффициент отдачи К ОТД = П / ОС.

| Пусть прибыль равна 4 млн. руб./год, а размер оборотных средств, как в предшествующем примере 3 млн. руб. Тогда К ОТД = 4/3 = 1,33. Следовательно, на каждый рубль оборотных средств зарабатывается в год прибыли в размере 1,33 руб. |

Рассчитанные показатели представляют наибольший интерес в сравнении с прошлогодними показателями для анализа динамики изменения; с предприятиями-конкурентами; со среднеотраслевыми значениями.