Производственная мощность программа 3 Качество и конкурнтоспособность 4 Затраты на производство и реализацию

| Вид материала | Программа |

- Производственная мощность и производственная программа предприятия (фирмы), 206.72kb.

- «затраты на качество», 45.56kb.

- Состав и классификация затрат на производство и реализацию продукции, 645.16kb.

- Методические указания к курсовому проекту по дисциплине "Экономический анализ" на тему, 391.25kb.

- Дипломную работу, выполненную на тему «Учет и анализ расходов организации и выяснение, 59.62kb.

- Лекция 2 Производственная функция с одним переменным фактором, 70.49kb.

- Производственной программы и производственной мощности производственная мощность предприятия,, 131.64kb.

- § испытание станков на мощность качество выполнения и степень совершенства конструкции, 385.83kb.

- Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц «затраты-выпуск»», 4198.45kb.

- Задачи исследования заключаются в следующих направлениях: Изучить сущность и классификацию, 22.02kb.

Матрица SWOT-анализа строится на двух векторах – состоянии внешнего окружения (горизонтальная ось) и состоянии внутренней среды (вертикальная ось). Каждый вектор разбивается на два уровня состояния: возможности и угрозы, исходящие от состояния внешнего окружения; силы и слабости потенциала (внутренней среды) предприятия. На пересечении 2×2 получается четыре поля, в результате складываются следующие группы ситуаций:

- Поле SO – «сила – возможности». Отмечают те сильные стороны потенциала предприятия, которые обеспечивают ему использование представившихся возможностей;

- Поле ST – «сила – угрозы». Относят те слабые стороны потенциала предприятия, которые не дают шанса использовать представившиеся возможности;

- Поле WT – «слабость – угрозы». Наихудшее сочетание для предприятия. Снижение угроз возможно только разработкой стратегий развития своего потенциала;

- Поле WO – «слабость – возможности». Необходимо определить либо целесообразность поиска стратегий развития предприятия, либо целесообразность использования возможностей при наличии указанных слабых сторон предприятия.

Выбирая стратегию, следует помнить, что возможности и угрозы могут переходить в свои противоположности. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент.

| Задание. Сопоставьте возможности и угрозы с сильными и слабыми сторонами деятельности вашего предприятия. Составьте соответствующую матрицу SWOT-анализа. |

2. Ресурсы организации

В данном модуле представлена экономика организации как ключевого субъекта предпринимательской деятельности малого и среднего бизнеса в условиях рыночной экономики. Рассмотрены ресурсы (активы) и организация производства продукции, а также факторы развития организационных способностей. Большое внимание уделено различным аспектам экономической деятельности организации.

2.1 Капитал и имущество организации

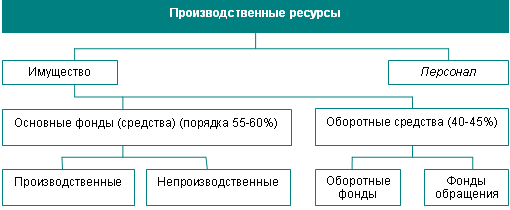

| Вложенные в деятельность предприятия ресурсы называются производственными.  Структура ресурсов предприятия Выделяются две важнейших группы ресурсов предприятия: персонал (человеческие ресурсы) и имущество (имущественный комплекс). Персонал в лице людей, работающих на предприятии, является главным ресурсом и будет рассматриваться в отдельном разделе данного курса. Итак, обратимся к понятию имущества – это совокупность материально-вещественных и нематериальных элементов, используемых в производстве товаров и услуг. Денежной оценкой имущества предприятия является капитал. Структура капитала предприятия

Очевидно, эта структура во многом похожа на структуру производственных ресурсов, отличаясь тем, что, как указывалось выше, к ней не относится персонал. Кроме того, капитал предприятия подразделяется на собственный и заемный. Примерная структура оценки стоимости имущества и капитала предприятия приведена ниже. Баланс предприятия «АВС» на 31 декабря 20ХХ г. (тыс. руб.)

В правой части баланса – пассиве – показывается источник денежных средств, в левой – активе – то, на что они были израсходованы.

Вначале имущество предприятия первоначально создается за счет учредителей, передавших его в виде взносов, паев и вкладов. При нормально функционировании предприятия его величина постоянно растет. Следует отметить, что в хозяйственных обществах, как правило, имущество предприятия обособлено от имущества учредителей и по долгам предприятия оно отвечает только своим имуществом. В унитарных предприятиях организация не наделена правом собственности на закрепленное за ней собственником имущество, которое передают им государство и муниципальные образования на праве хозяйственного ведения, т.е. с ограничениями в праве распоряжения. В случае признания предприятия по закону несостоятельным (банкротом) его имущество используется для расчетов с кредиторами, а остаток передается учредителям. Имущество состоит из материально-вещественных и нематериальных элементов. Материально-вещественными элементами имущества являются земельные участки, здания и сооружения, оборудование, машины, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы имущества – это название фирмы и ее репутация (в бухгалтерском балансе они могут получить денежную оценку под названием «гуд-вилл» (англ. goodwill – доброе имя), клиентская база, навыки руководства, квалификация персонала, права на результаты интеллектуальной деятельности и т.п., которые могут быть проданы или переданы. К основным средствам (основному капиталу) относятся материальные элементы длительного пользования — здания, сооружения, машины и т.п. Основные средства используются во многих производственных циклах. Оборотные средства (оборотный капитал) расходуются на покупку сырья, основных и вспомогательных материалов, входящих и готовых изделий, а также на оплату труда, т.е. расходуются в одном производственном цикле. Под производственным циклом понимается интервал времени, в течение которого исходное сырье превращается в готовую продукцию. Для приобретения имущества необходим капитал различного происхождения. Собственный капитал включает уставный капитал, нераспределенную прибыль и резервный капитал. Уставный (складочный) капитал является результатом стоимостной оценки материальных и нематериальных активов, которые учредители передают предприятию. Он создается и учреждается совместно с уставом предприятия. Учредителями могут быть различные категории. К ним относятся частные лица, сторонние предприятия, включая банки, концерны и т.д., государственные органы, общественные организации. Уставный капитал обеспечивает финансовую устойчивость предприятию и служит гарантией для деловых отношений с партнерами. Предприятие может самостоятельно определять величину уставного капитала. По российскому законодательству минимальный размер уставного капитала ЗАО равен 100-кратной величине минимального размера оплаты труда (МРОТ). Для ОАО он составляет 1000-кратную сумму МРОТ. При деятельности предприятие генерирует прибыль, часть которой распределяется между учредителями (дивиденды), а часть, называемая нераспределенной прибылью, повторно возвращается на предприятие (реинвестируется) и идет на приобретение дополнительного имущества (активов). Если собственный капитал больше уставного – работа предприятия успешна. Собственный капитал можно увеличивать не только за счет нераспределенной прибыли, но и – дополнительной эмиссии акций (для АО); субсидий государства или головной организации (банка, концерна), если предприятие является дочерним; дополнительных вкладов от вхождения в состав учредителей новых физических и юридических лиц (повышение капитализации). Резервный капитал создается в пределах установленной законом нормы для расчетов с кредиторами на случай прекращения деятельности предприятия. При нехватке собственного капитала, а также при доступности ссудного капитала (в периоды низких темпов инфляции и ставок рефинансирования ЦБ РФ) прибегают к заемному капиталу. Заемный капитал привлекается со стороны в виде кредитов, финансовой помощи; сумм, полученных под залог, и других внешних источников на конкретный срок, за определенную плату под какие-либо гарантии. Он состоит: из ссуд на инвестиционные цели, взятых на срок более года; банковских кредитов на срок менее года; кредиторской задолженности. Кредиторская задолженность предприятия складывается из следующих статей: перед поставщиками и подрядчиками; по заработной плате; перед бюджетом и внебюджетными фондами, резерва предстоящих платежей. Она возникает вследствие разрыва между установленным временем начисления платежа и реальным временем перечисления денег. Наличие чрезмерных заемных средств является для предприятия потенциальной угрозой оказаться банкротом вследствие невозврата в срок долга. Оценка финансовой устойчивости предприятия проводится с использованием понятий финансовой автономии (независимости) и финансовой устойчивости. С помощью коэффициента автономии оценивается доля собственного капитала в суммарном, который использует предприятие:

где СС, ЗС – собственные и заемные средства. Практически предприятия являются автономными, если КАВТ > 0,5…0,6. Аналогично по своему назначению, коэффициент финансовой устойчивости демонстрирует превышение собственных средств над заемными:

Опыт показывает, что для финансовой устойчивости предприятия собственный капитал должен относиться к заемному примерно как 1,0…1,5. Практически, в зависимости от отрасли, конъюнктуры рынка и других причин значения КАВТ и КУСТ для конкретных предприятий могут изменяться и в более широком диапазоне. В число основных целей коммерческих предприятий входит, как правило, получение прибыли. Норма прибыли важна не только в сравнении со среднеотраслевым показателем, но и по отношению к размеру капитала, вовлеченного в ее получение. Эффективность использования капитала оценивается через показатель рентабельности капитала:

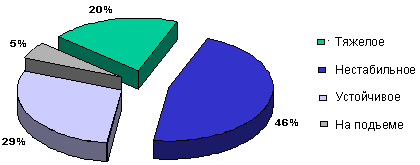

где П – чистая прибыль, руб./год. Среднее значение чистой рентабельности большинства компаний равно примерно 0,1…0,2 (10…20% годовых) при умеренной инфляции (менее 6…10% в год). В условиях высокой инфляции, характерной для нашей страны (порядка 10% и более), производители часто вынуждены взвинчивать цены на продукцию для сохранения нормы или декларировать использование этот фактора для оправдания завышенных цен. Некоторые предприятия (рис. 2.2) и даже отрасли являются убыточными.  Распределение численности предприятий в РФ по экономическому положению в середине 2000-х гг. (В.Л. Макаров, Г.Б. Клейнер, 2007) Эта величина может сильно изменяться. Ее нижняя граница равна нулю, а фактически должна быть несколько выше из-за постоянных колебаний рыночной конъюнктуры. Это характерно для рынка совершенной конкуренции, а в краткосрочном периоде – и для несовершенно-конкурентных рынков. В этом случае компания даже может какое-то время работать себе в убыток, реализуя стратегию минимизации издержек. Однако возможно и получение монопольной прибыли (сверхприбыли) в легальном бизнесе до 1000% в год (например, в сфере информационных технологий). Рассмотрим численный пример, касающийся финансовой устойчивости и рентабельности гипотетического предприятия. Пусть оно имеет собственные средства в количестве 150 млн. руб. и привлекает 50 млн. руб. заемных средств. Чистая прибыль предприятия равна 30 млн. руб. в год. Тогда, используя формулы, производим вычисления: КАВТ = 150/(150 + 50) = 0,75; КУСТ = 150/50 = 3; R = 30/(150 + 50) = 0,15( 15% в год). При умеренной инфляции можно говорить о финансовой устойчивости и достаточной рентабельности предприятия. А теперь выполните практическое задание.

| |

2.2 Основные средства

| Основные средства (основные фонды) являются той частью активов предприятия, которая используется в производстве более одного года, постепенно утрачивая стоимость. Основные средства классифицируют по разным признакам.

|