Производственная мощность программа 3 Качество и конкурнтоспособность 4 Затраты на производство и реализацию

| Вид материала | Программа |

- Производственная мощность и производственная программа предприятия (фирмы), 206.72kb.

- «затраты на качество», 45.56kb.

- Состав и классификация затрат на производство и реализацию продукции, 645.16kb.

- Методические указания к курсовому проекту по дисциплине "Экономический анализ" на тему, 391.25kb.

- Дипломную работу, выполненную на тему «Учет и анализ расходов организации и выяснение, 59.62kb.

- Лекция 2 Производственная функция с одним переменным фактором, 70.49kb.

- Производственной программы и производственной мощности производственная мощность предприятия,, 131.64kb.

- § испытание станков на мощность качество выполнения и степень совершенства конструкции, 385.83kb.

- Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц «затраты-выпуск»», 4198.45kb.

- Задачи исследования заключаются в следующих направлениях: Изучить сущность и классификацию, 22.02kb.

В начале XXI в. в РФ структура основных средств среднего предприятия промышленности была следующей.  Структура основных средств среднего предприятия промышленности в РФ в начале 2000-х гг. Стоимость основных средств со временем меняется вследствие износа, различного рода форс-мажорных обстоятельств, изменения рыночной конъюнктуры. Существует несколько видов денежных оценок основных средств.

Износ основных средств происходит в процессе эксплуатации. Различают физический и моральный износ. Физический износ выражается в ухудшении механических, физическо-химических и других свойств основных средств в форме изнашивания, обветшания, устаревания. Ведет к потере потребительских качеств и, в конечном итоге, к ухудшению технико-экономических показателей. Величина физического износа определяется через соответствующий коэффициент: КИФ = VФ/VH = (TФ х ПФ)/(TH х ПH). Если определить производительность объекта основных средств (здание или сооружение) затруднительно, то вычисление производится по формуле КИФ = ТФ/ТH, где Ф, Н – фактические и нормативные значения показателей; V, П, Т – соответственно суммарный объем произведенной продукции, производительность и срок службы. По коэффициенту износа вычисляется абсолютная потеря стоимости (в рублях): КИФ х SП, где SП – первоначальная балансовая стоимость объекта основных средств.

Моральный износ (или экономический износ) заключается в потере стоимости действующих основных средств вследствие технологического прогресса, внедрения инноваций и т.д. При этом степень физического износа не имеет значения. Недавним примером является широкое внедрение цифрового оборудования взамен аналогового. Традиционно различаются такие формы морального износа. Моральный износ первого рода приводит к уменьшению стоимости по причине удешевления воспроизводства основных средств в современных условиях. Относительная величина морального износа первого рода КИМ1 и его абсолютное значение определяется по формулам КИМ1 = (SП - SВ) / SП, ИМ1 = КИМ1 х SП, где SП и SВ – первоначальная и восстановительная стоимость основных средств.

Моральный износ второго рода обусловлен появлением более производительного и экономичного оборудования нового поколения. В этом случае использование старого объекта основных средств может оказаться неэффективным до наступления срока физического старения и его целесообразно списать. Такой износ рассчитывается по формулам КИM2 = 1 – SПHOB* T CT * ПCT/ (SПCT * THOB * ПHOB); ИM2 = КИM2 * SПCT. где СТ и НОВ – старые и новые основные средства соответственно; П и Т – производительность и срок службы объекта основных средств; SП – первоначальная стоимость объекта.

Влияние фактора морального износа можно частично ослабить путем модернизации или реконструкции устаревающих объектов основных средств. Для этого также в определенных законодательством случаях используется метод их ускоренной амортизации. Амортизация (от лат. amortisatio – погашение) – это постепенный перенос стоимости изношенной части основных средств на стоимость продукции путем включения в структуру затрат. Капитал, вовлекается в производство необратимо. Его материальная часть в виде основных средств изнашивается и приходит в негодность в течение срока службы. За счет амортизации в амортизационном фонде накапливается капитал. В конце срока службы в амортизационном фонде образуется величина, равная первоначальной стоимости объекта основных средств. После этого изношенный объект можно заменить на новый. Он может принимать иную материальную форму, но величина действующего капитала остается постоянной. Амортизационные отчисления относятся обычно на часть постоянных издержек производства, а годовая величина амортизации равна A = S П - S Л / T Н, руб./год, где SП и SЛ – первоначальная (балансовая) и ликвидационная стоимости объекта основных средств; ТН – нормативный срок службы.

Именно эта сумма ежегодно включается в издержки производства – переносится на себестоимость продукции. После реализации продукции она отчисляется из выручки в амортизационный фонд. Этим обеспечивается простое воспроизводство изнашивающихся основных средств предприятия. Кроме годовой величины амортизации А, зависящей от стоимости основных средств, существует безразмерная характеристика амортизации, показывающая, какая часть стоимости ежегодно переносится на производимую продукцию. Она называется нормой амортизации: НА = A / SП = ((SП - SЛ) / (TH * SП))* 100%. Известно, что амортизация служит как бы налоговым щитом для прибыли. Завышенная амортизация приводит к увеличению издержек производства и занижению прибыли. Соответственно снижается налогооблагаемая база для налога на прибыль. Поэтому норма амортизации централизованно устанавливается государством по всем группам и видам основных средств. В таблице приведены единые нормы амортизации для некоторых объектов основных средств. Нормативный срок службы численно равен частному от 100%, поделенных на норму амортизационных отчислений. Единые нормы отчислений для некоторых видов основных средств

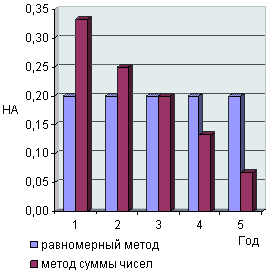

Амортизация, определяемая таким образом называется равномерной (пропорциональной), т.к. ее ежегодная величина постоянна. Существует также метод ускоренной амортизации, страхующий от морального износа и позволяющий быстрее формировать амортизационный фонд и заменять действующее оборудование на новое. Таким образом, его применение особенно оправдано для инновационного развития предприятий. С 1994 г. в РФ предприятиям для активной части основных средств разрешено увеличивать норму амортизации на коэффициент ускорения, но не более чем в 2 раза. Метод ускоренной амортизации относится к методу рекомендаций – государство не навязывает его предприятиям, которые вправе применять или не применять его в зависимости от своей учетной политики. Во многих развитых странах метод ускоренной амортизации применяется в виде метода суммы чисел. При заданном нормативном сроке службы формируется норма износа по правилу «большие суммы амортизации в более ранние сроки». Смысл подхода заключается в том, что количество лет, записанное в обратном порядке, для каждого года службы объекта делится на сумму этих лет.

Графическое сравнение результатов приведенного примера показано ниже на рисунке.  Сравнение годовых норм амортизации по различным методам Если применение дорогого инновационного оборудования способно увеличить себестоимость продукции, она может стать неконкурентоспособной. Смягчить данную ситуацию может метод замедленной амортизации, при которой в первые годы норма амортизации меньше, чем в последующие.

Оценки движения основных средств выполняются с применением различных показателей их использования. При успешном развитии предприятия основные средства постоянно растут. Показатели их движения могут быть записаны в следующем виде. KОБН = SВВЕД / SК.Г KВЫБ = SВЫБ / SН.Г KРОСТ = (SВВЕД - SВЫББ) / SСР где КОБН, КВЫБ и КРОСТ – соответственно коэффициенты обновления, выбытия и роста основных средств; SВВЕД, SВЫБ, SК.Г, SН.Г и SCP, – стоимость основных средств введенных, выбывших, на конец года, на начало года и их среднегодовая величина.

Мы рассмотрели показатели движения основных средств. Теперь обратимся к главным показателям уровня их использования. 1. Коэффициент экстенсивного использования: КЭКС = фактическое время работы / плановое время работы.

2. Коэффициент интенсивного использования: КИНТ = фактическая производительность / плановая производительность.

3. Коэффициент суммарного использования: КСУМ = КЭКС * КИНТ.

Обобщенным показателем использования основных средств является фондоотдача (ФО). Она определяется объемом продукции, приходящейся на один рубль основных фондов (средств): ФО = выручка от реализации продукции / стоимость основных фондов средств. Нередко применяется обратная ФО величина – фондоемкость (ФЕ): ФЕ = 1 / ФО.

Рассмотренные выше показатели позволяют оценить их динамику в сравнении с прошлыми годами. Кроме того, возможно сравнение со среднеотраслевыми показателями или с показателями ближайших конкурентов.

| |