Производственная мощность программа 3 Качество и конкурнтоспособность 4 Затраты на производство и реализацию

| Вид материала | Программа |

- Производственная мощность и производственная программа предприятия (фирмы), 206.72kb.

- «затраты на качество», 45.56kb.

- Состав и классификация затрат на производство и реализацию продукции, 645.16kb.

- Методические указания к курсовому проекту по дисциплине "Экономический анализ" на тему, 391.25kb.

- Дипломную работу, выполненную на тему «Учет и анализ расходов организации и выяснение, 59.62kb.

- Лекция 2 Производственная функция с одним переменным фактором, 70.49kb.

- Производственной программы и производственной мощности производственная мощность предприятия,, 131.64kb.

- § испытание станков на мощность качество выполнения и степень совершенства конструкции, 385.83kb.

- Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц «затраты-выпуск»», 4198.45kb.

- Задачи исследования заключаются в следующих направлениях: Изучить сущность и классификацию, 22.02kb.

2.5 Человеческие ресурсы

| Человеческие ресурсы стоят особняком по сравнению с другими видами ресурсов предприятия. Человек не является средством достижения целей предприятия. Точно также его знания, умения и навыки не являются нематериальным активом организации, как это иногда ошибочно полагается. Предъявляя собственные требования к его деятельности, он вносит социальную составляющую в экономику производства. Обладая инициативой и волей, работник проводит собственную линию поведения. Таким образом, человек не принадлежит предприятию, а лишь предоставляет ему за определенную плату свои способности и время. При этом именно он создает добавочную стоимость большую, чем стоит его труд (при условии нормального функционирования предприятия). Усилиями конкретных людей все ресурсы производства консолидируются для результативного выпуска конечной продукции. От него зависит эффективность использования основных и оборотных средств предприятия. Применительно к предприятию термин «человеческие ресурсы» традиционно заменяется термином «персонал». Типичная структура персонала промышленно-производственного предприятия представлена следующими категориями работников: Руководители; Специалисты; Служащие; Рабочие. Персонал также подразделяется по профессиям, специальностям и уровню квалификации. Профессия – это род трудовой деятельности, требующий определенной подготовки, специальных знаний, умений и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли (например, инженер, экономист, программист и т.д.). В настоящее время большое внимание уделяется развитию профессиональных компетенций. Очень велика значимость компетентностного подхода, придающего большое значение надпрофессиональным личностным качествам работника. Специальность как вид занятий в рамках одной профессии требует специфических знаний и навыков в конкретных видах деятельности (инженер-механик, инженер-экономист, инженер-системотехник и т.д.). Квалификация представляет собой уровень подготовленности и степень профессиональной пригодности к выполнению определенных видов работы (специалисты различных категорий, рабочие различных разрядов и т.д.). Руководители распределяются по структурам и звеньям управления. По структурам управления руководители подразделяются на линейных, функциональных, руководителей проектов, по звеньям – высшего (топ-менджеры), среднего звена и низшего звена управления (менеджеры передней линии). Неотъемлемым атрибутом высокой квалификации является способность быстро адаптироваться к меняющимся технологиям, формам организации труда, организационным структурам и культурам.

Главная задача при управлении персоналом предприятия состоит в создании условий для реализации каждым работником своих потенциальных возможностей и нахождении инструментов воздействия на человека; целях решения стоящих перед предприятием задач. При этом используются такие методы воздействия на персонал как: административные, экономические и социально-психологические. Они тесно между собой связаны. Схема управления персоналом предприятия

Одной из главных задач в системе управления персоналом является установление потребности в работающих. При упрощенных расчетах общая потребность в персонале (Ч) определяется отношением объема производства (V) к запланированной выработке на одного работающего (В): Ч = V / В.

Более точные расчеты численности персонала проводятся по категориям персонала: рабочих-сдельщиков, рабочих, специалистов, служащих, руководителей. Определение численности работников по трудоемкости возможно, если известна плановая технологическая трудоемкость (Т, ч/год) для годовой программы производства, баланс времени работника-сдельщика (Ф, ч/год) и планируемый коэффициент выполнения норм выработки (К). В этом случае численность работников-сдельщиков будет равна Ч = Т/(ФхК).

Определение численности рабочих по нормам обслуживания производится, когда известны нормы обслуживания. Численность определяется по формуле Ч = (МхС/Н ОБ )х К ПЕР (человек), где М – количество объектов обслуживания; С – число смен в сутках; Н ОБ – норма обслуживания; К ПЕР – коэффициент перевода явочной численности в списочную.

Аналогичные формулы существуют для оценки числа других категорий работников (специалистов, служащих и руководителей). Важнейшей задачей управления персоналом является оплата труда. Она основана на тарифной системе и представляет собой совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда в зависимости от сложности работ, условий труда, интенсивности и характера труда. Тарифная система состоит из следующих элементов:

В настоящее время в РФ действуют следующие квалификационные справочники: Единый тарифно-квалификационный справочник работ и профессий рабочих; Квалификационный справочник должностей руководителей, специалистов и служащих; Квалификационный справочник должностей служащих бюджетной сферы. Самыми распространенными формами оплаты труда рабочих на предприятиях являются сдельная и повременная и разработанные на их базе системы. Формы и системы оплаты труда

При сдельной оплате труда заработок работника полностью зависит от количества изготовленной продукции установленного качества.

Если система является не прямой сдельной, как в рассмотренном примере, а сдельно-премиальной , то идут доплаты за перевыполнение задания. При повременной оплате труда заработок рабочего определяется перемножением тарифной ставки работника данного разряда на фактически отработанное время.

Для оплаты труда руководителей, специалистов и служащих тарифная система не подходит. Применяется штатно-окладная система, причем должностной месячный оклад устанавливается в соответствии со штатной должностью и может дополняться элементами премирования. Оплата труда руководителей государственных предприятий оговаривается в трудовом договоре (контракте). Поэтому она называется контрактной. В условиях рыночных реформ принципиально изменились подходы к оплате труда. Теперь они стали опираться не на затраты труда, а на его результаты – прибыль. Получили определенное распространение бестарифные системы оплаты труда, в которых рабочие, служащие, специалисты и руководители оцениваются совместно, например, все работники предприятия разбиваются на квалификационные группы. Затем рассчитывается коэффициент трудового участия (КТУ) и с учетом деления на квалификационные группы определяется заработная плата каждого работника. Квалификационные группы

При разработке таких систем опираются на опыт зарубежного менеджмента: американского, японского, европейского. В каждой стране действует много различных систем оплаты труда, его стимулирования, участия персонала предприятия в управлении и прибылях.

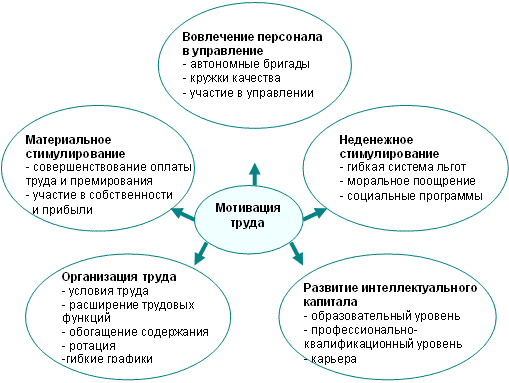

Установленные для человека извне цели не вызовут заинтересованности и не активизируют его усилия, пока они не станут его внутренними целями и не превратятся в собственный план действий работника. Добиться этого можно путем мотивации труда, основные направления которой показаны на рисунке.  Направления мотивации труда А теперь выполните задание, посвященное исследованию направлений мотивации труда на предприятии, где вы работаете.

Эффективность использования трудовых ресурсов предприятия оценивается производительностью труда, которая показывает количество продукции, произведенной в единицу времени одним человеком: ПТ = V/Ч, где V – объем произведенной предприятием продукции за год; Ч – численность персонала предприятия.

Стоимостной показатель, наряду с несомненными достоинствами (возможность сопоставления производительности выпуска различной продукции), имеет ряд недостатков. Он чувствителен к изменению цен на рынке, ассортиментной политике предприятия, инфляции и другим факторам. Более объективным является выражение производительности труда выработкой на одного человека в натуральном выражении (тонны, м3, м2, шт. и т.п.). Это возможно в газовой, угольной, нефтяной, лесной промышленности, электроэнергетике и др. Если предприятие выпускает несколько видов однородной продукции, то выработку можно оценить в условно-натуральных единицах. Это справедливо для предприятий текстильного, цементного, металлургического производства и т.д. В многономенклатурном производстве допустима только стоимостная оценка производительности труда. На рабочих местах, участках, цехах, производящих разнородную и незавершенную в изготовлении продукцию, которую нельзя измерить ни в натуральных, ни в стоимостных единицах, показатель выработки измеряется количеством продукции на один нормо-час. Важным показателем использования труда является трудоемкость, показывающая затраты рабочего времени на производство единицы продукции в натуральном выражении.

Очевидно, что трудоемкость обратно-пропорциональна производительности труда. Под резервами роста производительности труда подразумеваются неиспользуемые реальные возможности экономии трудовых ресурсов. Эти резервы подразделяются на текущие и перспективные. Текущие резервы могут быть реализованы в краткосрочном периоде и не требуют значительных инвестиций. К ним относятся: совершенствование научной организации труда на предприятии и его нормирования; ликвидация внутрисменных, междусменных и целодневных потерь рабочего времени; применение рациональных и эффективных систем оплаты труда; более экономичное использование оборудования; сокращение процента брака и т.п. Перспективные резервы роста производительности труда, как правило, осуществимы лишь в долгосрочном периоде. Они требуют перестройки производства, внедрения инновационных технологий, реинжиниринга бизнес-процессов и т.п. Для этого нужны дополнительные капитальные инвестиции, однако и экономический эффект от этих мероприятий оказывается выше. | |

2.6 Финансовые ресурсы

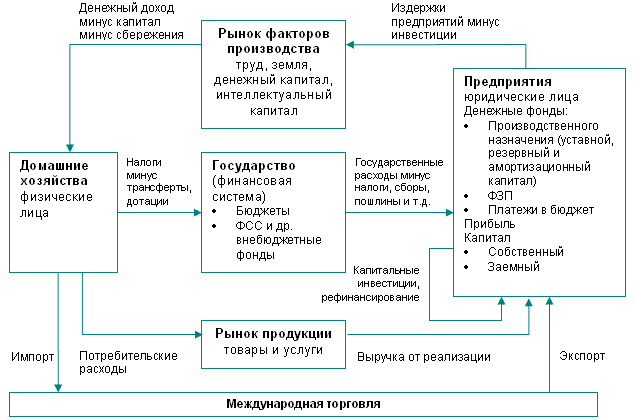

| Финансы как система экономических отношений, проявляют себя через формирование и использование денежных средств в процессе хозяйственного оборота. Предприятие в процессе деятельности вступает в разнообразные денежные отношения с внешним окружением. Эти отношения формируют внутреннюю финансовую среду предприятия, которая активно взаимодействует с различными экономическими агентами. Схема этого взаимодействия показана ниже (для упрощения на схеме показаны только финансовые потоки, а материальные, направленные в противоположную сторону и исключены).  Финансовая среда предприятия во взаимодействии с кругооборотом доходов экономических агентов Финансовый механизм выступает в качестве финансовых рычагов воздействия на предприятия, стимулирующих управленческую деятельность и остальные аспекты их функционирования с целью получения прибыли в условиях существующей финансовой среды. Финансовый механизм включает несколько главных составляющих, показанных в таблице. Основные блоки финансового механизма воздействия на предприятия

Чтобы успешно действовать в существующей финансовой среде, предприятие должно располагать финансовыми активами – денежными средствами, имеющиеся в распоряжении предприятия. Финансовые активы предназначены для осуществления текущей деятельности и развития компании, для выполнения финансовых обязательств и экономического стимулирования персонала. Финансовые активы направляются также на содержание и развитие непроизводственной сферы (культурно-оздоровительные, детские и медицинские учреждения, и т.п.), потребление, в специальные резервные фонды и др. Формирование финансовых активов осуществляется за счет следующих основных источников. Источники финансовых активов компании

|