Федерации не только закрепила федеративный характер государства, но и определила конституционно-правовую природу участников Федерации как равноправных субъектов

| Вид материала | Документы |

- С. А. Осипян д ю. н., профессор мап(И) Конституционно-правовые проблемы Российской, 451.8kb.

- Субъекты рф, их конституционно-правовой статус. Порядок изменения статуса субъектов, 220.7kb.

- Конституционно-правовое регулирование согласительных процедур разрешения споров о компетенции, 291.77kb.

- Знание Конституции Российской Федерации, 218.05kb.

- Территориальная организация хозяйства, 21.72kb.

- Преступления в сфере финансов (лекция), 276.11kb.

- Го права и национальным законодательством Российской Федерации, должны не только провозглашаться,, 113.33kb.

- Сущность Российской Федерации как социального государства: конституционно-правовой, 317.11kb.

- Курултай Республики Башкортостан доклад, 2289.61kb.

- Конституционно-правовая характеристика республики мордовия как субъекта российской, 307.44kb.

Правовое обеспечение.

В связи с тем, что регулирование банковской деятельности хорошо изучено, остановимся на вопросах нормативно-правового регулирования небанковских институтов микрофинансирования.

На федеральном уровне нормативная база регулирования микрофинансовой деятельности базируется на Гражданском кодексе РФ, где определено положение потребительских кооперативов, некоммерческих и коммерческих организаций, а также урегулированы основные виды договоров, в частности договоров займа, кредита, поручения. Осуществление микрофинансовой деятельности основывается на общей правоспособности юридических лиц, позволяющей осуществлять деятельность по выдаче займов и установлению агентских отношений. Кроме того, действует ряд федеральных законов, определяющих статус, цели деятельности и другие условия работы отдельных участников микрофинансового рынка. Среди них наиболее важными являются законы «О банках и банковской деятельности», «О кредитных потребительских кооперативах граждан», «О сельскохозяйственной кооперации», «О некоммерческих организациях», «Об обществах с ограниченной ответственностью» и «Об акционерных обществах». Однако существующая нормативная база имеет незавершенный характер и является недостаточной для обеспечения устойчивого долгосрочного развития рынка.

Повышение доступности розничных финансовых услуг возможно при условии реализации ряда важных инициатив, направленных на создание благоприятного правового климата для микрофинансовой деятельности, развития дистанционного банковского обслуживания и инфраструктуры розничного финансового рынка.

В настоящее время происходит быстрый рост рынка кредитной кооперации – наблюдается увеличение численности кредитных кооперативов, объема привлекаемых средств населения и т.д. Представляется необходимым повысить устойчивость системы кредитной кооперации на всех уровнях, уровень защиты прав и интересов пайщиков и получателей услуг кредитных кооперативов.

В этих целях необходимо:

- принять рамочный федеральный закон «О кредитной кооперации» (прошедший первое чтение в 2002 г.), который вводит базовые нормы о регулировании и саморегулировании в кредитной кооперации, определяет принципы создания многоуровневой системы кооперации, обязательного страхования имущественной ответственности кооперативов перед пайщиками и т.д.;

- принять федеральный закон «О кредитной потребительской кооперации граждан» в новой редакции, внесенной на рассмотрение в Государственную Думу в 2007 г., заменяющий аналогичный законопроект 2001 г. и уточняющий механизм создания и регулирования деятельности кооперативов, включая установление финансовых нормативов;

- внести необходимые изменения в федеральный закон «О сельскохозяйственной кооперации» для согласования с положениями рамочного законопроекта.

Гибкая трансформация участников рынка.

В действующей институциональной модели рынка розничных финансовых услуг следует предусмотреть возможности для свободной смены организационно-правовых форм участников рынка. Небанковские микрофинансовые организации, чей масштаб и качество деятельности начинают достигать уровня банков, должны иметь возможность без препятствий трансформироваться137 в банки и НДКО138. Аналогичным образом банки, испытывающие ограничения в своей деятельности, которые не позволяют им соответствовать требованиям Банка России, должны иметь возможность легко поменять свой правовой статус на МФО.

В том числе, целесообразно принять изменения в ст. 14 («Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций») и 16 («Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций») Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»139, а также ряд положений и инструкций Банка России. Они предусматривают оптимизацию квалификационных требований к руководителям небанковских депозитно-кредитных организаций, путем зачета предшествующего стажа их работы на руководящих должностях в микрофинансовых организациях. Это позволит менеджерам успешных организаций продолжить свою деятельность в качестве руководителей небанковских кредитных организаций.

Следует также учесть возможность преобразования в небанковские депозитно-кредитные организации для уже действующих микрофинансовых организаций, что упростит развитие бизнеса и снизит издержки трансформации. Внесение поправок создаст предпосылки для преобразования наиболее крупных микрофинансовых организаций в кредитные организации. Это не приведет к возникновению дополнительных системных рисков, поскольку по своим операционным возможностям небанковские депозитно-кредитные организации близки к микрофинансовым организациям.

Развитие сети продаж розничных финансовых услуг и дистанционного банковского обслуживания. Для решения проблемы низкой степени развития банковской инфраструктуры необходимо упорядочить законодательное регулирование института банковских агентов. С их помощью предложение финансовых услуг при низких расходах на инфраструктуру может возрасти многократно. Целесообразно внести изменения в статью 13.1 («Осуществление отдельных банковских операций коммерческой организацией, не являющейся кредитной организацией») Федерального закона «О банках и банковской деятельности», предусмотрев расширенные возможности для деятельности агентов и увеличив их число за счет некоммерческих организаций, к которым принадлежат многие институты микрофинансирования.

С этой же целью представляется необходимым принять закон (возможно, Федеральный закон «Об электронных деньгах»), описывающий особенности оборота электронных денег и деятельности связанных с ними платежных систем. Его основу может составить проект Федерального закона «О национальной платежной системе», подготовленный Министерством финансов Российской Федерации и Банком России, а также ряд положений и инструкций Банка России, регулирующих предоплаченные финансовые продукты. Те же меры окажут благотворное воздействие и на развитие ДБО в форме мобильного и Интернет-финансового обслуживания.

В процессе институционального развития розничных финансовых услуг необходимо адаптировать рекомендации Международной группы по противодействию легализации преступных доходов (Financial Action Task Force on Money Laundering, FATF). Признавая важность и необходимость противодействия отмыванию преступных доходов и финансированию терроризма, следует, однако, учитывать, что осуществляемые контрольные меры не должны дестимулировать развитие инфраструктуры и сети продаж финансовых услуг. В частности, следует внести изменения в Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»140 для делегирования банковским агентам права идентификации клиентов и открытия счетов от имени банка. Необходимо также установить предельную величину суммы микрофинансовой операции, не требующую идентификации клиента, что снимет ограничения для развития розничных финансовых услуг (например, для операций внутри страны эквивалент не более 1 тыс. евро).

Сбалансированность законодательного обеспечения. Совершенствование законодательного регулирования деятельности микрофинансовых организаций должно носить сбалансированный характер. Следует иметь в виду, что микрофинансовые операции охватывают широкий круг участников рынка, имеющих различные организационно-правовые формы, и подверженных неодинаковым нормам регулирования. Введение особого регулирования микрофинансовых операций, например в рамках федерального закона «О микрофинансовой деятельности» или «О микрофинансовых организациях», кроет в себе опасность избыточного регулирования, которое способно дестимулировать развитие рынка и сузить круг его участников, в связи с чем к введению такого специализированного регулирования следует относиться с осторожностью и сопровождать тщательным анализом его возможных последствий.

Государственные регулирование и надзор играют решающую роль для создания благоприятных условий для повышения доступности розничных финансовых услуг и роста микрофинансирования. Представляется необходимым обеспечить баланс между защитой интересов вкладчиков и кредиторов организаций, аккумулирующих финансовые ресурсы, с одной стороны, и задачами повышения доступности финансовых услуг, с другой стороны. Как показывает международный опыт, успеху программ в области микрофинансирования способствовал сбалансированный подход властей к регулированию и надзору в этой области.

В первую очередь в соответствии со ст. 27 («Государственное регулирование деятельности кредитных потребительских кооперативов и их союзов») Федерального закона от 7 августа 2001 г. № 117-ФЗ «О кредитных потребительских кооперативах граждан»141 необходимо определить уполномоченный орган исполнительной власти по контролю за деятельностью кредитных потребительских кооперативов граждан. Следует иметь в виду, что назначение органа, ответственного за государственное регулирование деятельности кредитных потребительских кооперативов и их союзов, вероятно повлечет за собой выполнение им функций надзора и контроля и за другими видами кредитных кооперативов, а также иных небанковских микрофинансовых организаций по мере принятия соответствующего законодательства. Представляется, что таким органом может стать Министерство финансов Российской Федерации, учитывая, что его Департамент финансовой политики уже ведет реестр кредитных потребительских кооперативов граждан, а также то, что оно имеет многолетний опыт работы в области микрофинансовой деятельности и подготовки предложений по совершенствованию законодательства в этой сфере.

Деятельность по формированию ведомственной политики в сфере поддержки микрофинансирования и кредитования малого предпринимательства координируется через Совет по развитию кредитования малого предпринимательства и микрофинансирования при Минэкономразвития России. В свете поручений Президента России и задач, поставленных перед Председателем Правительства РФ, необходимо активизировать работу по совершенствованию системы государственного стимулирования микрофинансирования, а также реализации соответствующих мер в рамках исполнения целевых программ развития малого предпринимательства, борьбы с бедностью и обеспечения занятости населения.

Идеология государственного регулирования и надзора в микрофинансировании базируется на Основополагающих принципах регулирования и надзора за микрофинансированием,142 разработанных Консультативной группой Всемирного банка (CGAP) и принятых среди стран-доноров Банка, к которым относится и Россия. Исходной установкой Основополагающих принципов является неприменение к микрофинансовой деятельности обременительных пруденциальных норм для решения государством задач непруденциального характера. В силу невысоких финансовых рисков в секторе микрофинансирования ядро государственного регулирования должен составлять непруденциальный надзор. В него входят общие нормы, регламентирующие деятельность организаций микрофинансирования, включая защиту интересов потребителей, предупреждение мошенничества и финансовых преступлений, налогообложение и бухгалтерский учёт, предоставление статистической отчетности и др.

Таким образом, в основе финансового регулирования и надзора за организациями, предоставляющими микрофинансовые услуги, должно быть заложено два принципа.

С одной стороны, следует стремиться к правовой и нормативной идентичности в отношении совпадающих по рискам финансовых операций у разных типов организаций. Это позволит избежать параллельного построения несвязанных сегментов финансового рынка, выполняющих одинаковые функции в условиях правового (регуляторного) арбитража143.

С другой стороны, регулирование и надзор за участниками микрофинансового рынка в целом должны быть соразмерны рискам, которым подвергаются их кредиторы и вкладчики, а также финансовая система в целом. В частности, кредитная кооперация, несмотря на внешние признаки традиционной кредитной деятельности, характеризуется меньшими рисками, нежели банковские операции. Кооператив обладает ограниченным кругом участников – членов кооператива, которые коллективно им управляют и несут солидарную ответственность по обязательствам кооператива. Привлекать вклады от нечленов кооперативы не вправе. Участники кооператива имеют равные права вне зависимости от размера пая. Еще меньшими рисками отличается деятельность недепозитных организаций микрофинансирования, которые функционируют за счет собственных средств, вложений квалифицированных инвесторов и лицензируемых финансовых посредников.

Как один из результатов применения модели облегченного надзора, эффективно работающие организации микрофинансирования во всем мире демонстрируют высокие показатели охвата при низких показателях просроченной задолженности при работе с клиентскими группами, недоступными для обычных банков. В России просроченная задолженность эффективно работающих кредитных кооперативов и других микрофинансовых организаций меньше банковской и не превышает 3%.

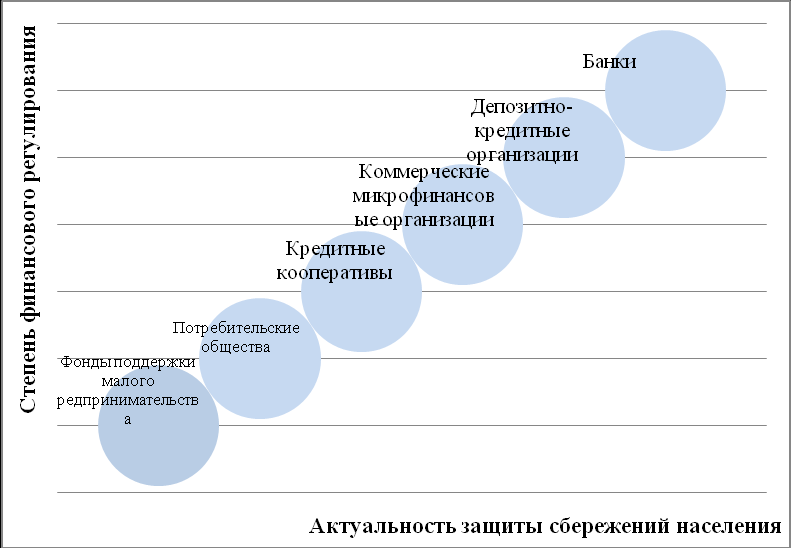

Таким образом, регулирование и надзор за деятельностью небанковских микрофинансовых организаций должны быть дифференцированы (рис. 2). Если организация микрофинансирования не привлекает средства неквалифицированных инвесторов – физических лиц, ее регулирование и надзор должны быть в максимальной степени общими, основанными на общем гражданском законодательстве. При разработке соответствующих законов и иных нормативных правовых актов следует учитывать, что сложное регулирование приведет к избыточному росту издержек и не позволит обеспечить розничные финансовые услуги на удаленных территориях.

Рис. 2. Соотношение рисков и регулирования в микрофинансовой деятельности

В настоящее время рынок микрофинансовых операций обладает низкой транспарентностью. Причиной тому служит отсутствие официальной статистики по большинству участников микрофинансового рынка, прежде всего, кредитным кооперативам. Сбор данных осуществляется на добровольной основе объединениями микрофинансовых организаций. Представляется необходимым со стороны уполномоченных органов исполнительной власти наладить систему мониторинга и отчетности участников рынка, как это сделано в отношении других финансовых организаций (например, страховых организаций и негосударственных пенсионных фондов). Мониторинг должен являться частью непруденциального надзора и включать в себя введение специальных форм статистической и финансовой отчетности. Мониторинг рынка поможет определить масштабы микрофинансирования, структуру активов и обязательств его участников, что позволит оценить их риски и разработать долгосрочные подходы к реализации адекватного регулирования и надзора на данном сегменте финансового рынка.

Оперативная, комплексная и последовательная реализация предлагаемых мер позволит России в кратчайшие сроки с минимальными затратами сформировать диверсифицированную, устойчивую и всеохватывающую финансовую систему, обеспечивающую эффективный, оперативный и комплексный доступ граждан к финансовым услугам в любой точке страны.

Примечания

Раздел 3. Трибуна молодых ученых

А. И. Молодых

Некоторые проблемы Защиты прав участников

и организаторов игр и пари

Вопросы защиты прав участников и организаторов игр и пари представляются интересным объектом для исследования. Так, ст. 1062 Гражданского кодекса РФ (далее – ГК РФ) определяет, что требования граждан и юридических лиц, связанные с организацией игр и пари или с участием в них, не подлежат судебной защите, а ст. 1063 ГК РФ устанавливает, что отношения между организаторами лотерей, тотализаторов (взаимных пари) и других основанных на риске игр, получившими от уполномоченного органа право на проведение таких игр в порядке, установленном законом, и участниками игр основаны на договоре, следовательно, в случае нарушения прав контрагентов возможно обращение в суд.

Данная позиция законодателя вызывает в литературе разногласия и споры. Прежде всего это отражается на определении обязательственной природы отношений игр и пари.

Дискуссии, вытекающие из ст. 1062 ГК РФ, а именно из положения о непредставления судебной защиты требованиям, приводят ряд ученых к выводам о том, что из игр и пари не возникает ни обязательственных, ни договорных отношений как таковых144.

Т.В. Сойфер указывает следующее: «ГК России устанавливает, что требования, связанные с организацией игр и пари или с участием в них, не подлежат судебной защите. По общему правилу игры и пари не относятся к обстоятельствам, с которыми связано возникновение прав и обязанностей у их организатора и участников»145.

Лишение права судебной защиты обязательств, вытекающих из игр и пари, приравнивает их к натуральным обязательствам. Данный вид обязательств был известен еще в римском праве. Их отличают два основных признака:

- кредитор лишен права требовать, должник, несмотря на это, исполнивший обязательство, не может требовать обратно исполненное;146

-

- под именем натуральных обязательств – в техническом смысле этого выражения, разумеются отношения, лишенные исковой защиты, но способные вызывать иные последствия, свойственные обязательственном праву. 147

Однако натуральные обязательства не всегда признаются учеными, и часто становятся предметом споров, отсюда и непризнание обязательств из игр и пари.

Д.А. Узойкин указывает: «В юридической науке уже много десятилетий продолжается дискуссия о том, какова правовая природа прав лица, если они не могут быть принудительно осуществлены. Ряд известных ученых доказывал, что без принудительной защиты (санкции) право существовать не может, поэтому лишение требования принудительной силы означает, что лицо лишено своего субъективного (материального) права. Данной позиции придерживались, в частности, известные дореволюционные ученые – Г.Ф. Шершеневич148 и И. Энгельман149, авторы советского периода – М.М. Агарков, О.С. Иоффе, Ю.К. Толстой, а также многие теоретики процессуального права150.

Иной подход нашел обоснование в трудах другой группы дореволюционных цивилистов: В.И. Синайского, А.М. Гуляева, Г. Васьковского и др.151, в советский и современный период – в работах А.Г. Гойхбарга, Б.Б. Черепахина, И.Б. Новицкого, В.П. Грибанова, М.Я. Кирилловой, Е.А. Суханова152 и др. Суть их возражений сводится к тому, что лишенное исковой защиты субъективное право существует в состоянии «ослабленной» (А.Г. Гойхбарг), «неполной» (И.Б. Новицкий) юридической защиты, но, тем не менее, признается законом (Б.Б. Черепахин) и существует в виде известного уже римскому праву jus nudum – «голого права» (Е.А. Суханов).

Видные российские цивилисты К.П. Победоносцев и К.Н. Анненков не высказали однозначных суждений по данной проблеме, но склонялись к признанию обязательственной силы за «неисковыми» обязательствами»153.

К.П. Победоносцев, в частности, размышляя над природой натуральных обязательств, писал: «К этому вопросу относится римское разделение обязательств на гражданские и натуральные – obl. civilis et naturalis. Первое, вытекавшее ex jure civil, имело полную силу, т.е. пользовалось правом иска. Последнее, хотя и не пользовалось этим правом, но не вовсе было лишено всякой силы. Не давая своему владельцу права иска, оно давало ему основание возражать против требования противной стороны, когда эта сторона желала уничтожить собственное, добровольное действие, имевшее целью исполнение такого обязательства». К. П. Победоносцев считал, что если закон признает право неистребования добровольно уплаченного по натуральному обязательству, то, стало быть, присваивает какую-либо силу обязательству, которое по закону недействительно154.

М. М. Агарков считал, что «так называемые обязательства, лишенные исковой защиты (натуральные обязательства) не являются обязательствами»155.

В. И. Синайский придерживался мнения, что «натуральные обязательства, будучи сами по себе действительны, не могут быть защищаемы путем иска, в случае нежелания должника исполнить их добровольно»156.

И. Б. Новицкий понимал под натуральным обязательством «обязательство, не пользующееся исковой защитой, но имеющее юридическое значение»157.

Д. Д. Гримм считал: «Для того, чтобы обязательство имело полную силу, оно должно быть связано с правом иска. Однако существуют и такие обязательства, которые, не будучи облечены правом иска, тем не менее, не лишены всякого юридического значения. Они называются натуральными обязательствами. Дело в том, что возможность принудительного осуществления обязательства судебным порядком составляет только одну сторону всякого обязательственного отношения. Столь же возможно и добровольное исполнение обязательства. Далее, обязательство, при известных условиях, может послужить объектом зачета и т. д. И вот нередко закон, отказывая данному обязательственному требованию в прямой судебной защите, не лишает его юридического значения в других отношениях. Таким путем возникает особая категория неполных, или натуральных, обязательств»158.

Непризнание натуральных обязательств связано с тем, что некоторые исследователи полагают, что потеря права на судебную защиту влечет к потере обязательств. К тому же считается, что натуральные обязательства – это пережиток, современное право должно стремиться к цивилизованным способам защиты – в суде. Отсюда и непризнание обязательств из отношений, складывающихся по поводу игр и пари.

В учебнике под редакцией А. П. Сергеева и Ю. К. Толстого прямо указывается на натуральный характер обязательств, вытекающих из договора игр и пари159, хотя и с оговоркой, что «договор о проведении азартной игры, конечно, накладывает на стороны определенные обязанности, например по участию в разыгрывании призового фонда (банка). Но соответствующее правоотношение, будучи относительным, все же не является обязательством в строгом смысле слова».160

В обоснование точки зрения о том, что данные отношения не влекут за собой появление обязательств, приводятся следующие доводы. Так, в соответствии со ст. 307 ГК РФ обязательство определяется как право кредитора требовать от должника исполнения его обязанности. В случае с «неразрешенными» играми кредитор не может обратиться в суд и потребовать выполнения обязательств, таким образом, нет требования, следовательно, нет и обязательства.

Мы же придерживаемся того мнения, что натуральные обязательства являются обязательствами и вообще, и применительно к играм. Лишение судебного требования не препятствует признанию натуральных обязательств как таковых. Без судебной защиты, т.е. без принудительного осуществления, натуральное обязательство, тем не менее, может быть добровольно исполнено, либо может быть предъявлено к зачету. Натуральное обязательство – это не ничтожная или недействительная сделка, не абсолютное ничто. Добровольно исполненное обязательство не может быть оспорено в суде.

А.В. Коновалов понимает натуральное обязательство как гражданское правоотношение, для которого характерно осознание одним из его участников нарушения его поведением имущественных интересов другого участника, защита которых для последнего по тем или иным причинам невозможна, однако удовлетворение которых добровольным поведением должника признается правопорядком161.

Исходя из ст. 307 ГК РФ, требование – это основа обязательства, но судебный иск – это всего лишь часть требования. Помимо обращения в суд, кредитор может другими способами требовать исполнения обязательств. Лишение исковой защиты не означает лишения других прав, например, самозащиты.

Д.А. Узойкин также рассматривает проблему в этом ключе и приходит к мнению, что «в игровых сделках возникают, а в случае истечения срока исковой давности сохраняются обязательства, добровольное исполнение которых лишает должника возможности требовать переданное им обратно. Исполнение таких обязательств может быть обеспечено по соглашению сторон, а требования по таким обязательствам могут быть прекращены зачетом при наличии обоюдного согласия. При этом согласие на зачет выражается в том, что должник по зачитываемому обязательству не заявляет о применении срока исковой давности, что делает зачет возможным, исключая действие нормы ст.411 ГК РФ». Автор высказывает мысль, которой мы также придерживаемся: «приходится констатировать, что действующая редакция ст.307 и 1109 ГК РФ не позволяет подкрепить данные выводы легальным подтверждением, однако de lege ferenda целесообразно было бы предусмотреть в разделе «Общие положения об обязательствах» ГК РФ норму о том, что добровольно исполненное должником по обязательствам, лишенным законом судебной защиты, не может быть истребовано у кредитора»162.

Также законодатель прямо не указал, что из игр и пари обязательств не возникает (как, например, в Гражданских Кодексах ряда стран).

Ст.1062 ГК РФ указывает, что именно требования граждан и юридических лиц, связанные с организацией игр и пари или с участием в них, не подлежат судебной защите. Значит, из игр и пари возникают требования, следовательно, имеют место и обязательства.

На то, что из игр и пари возникают обязательственные отношения, указывают и исключения из предписания о непредставлении судебной защиты. Законодатель прямо указал это в ст. 1062 и 1063 ГК РФ. К ним относятся:

- Требования лиц, принявших участие в играх или пари под влиянием обмана, насилия, угрозы или злонамеренного соглашения их представителя с организатором игр или пари.

- Требования, указанные в п. 5 ст. 1063 ГК: «участник, выигравший в лотерее, тотализаторе или иных играх, вправе требовать от организатора игр выплаты выигрыша, а также возмещения убытков, причиненных нарушением договора со стороны организатора».

Таким образом, мы приходим к следующим выводам. Организация игр и пари и участие в них влекут за собой установление, изменение или прекращение гражданских прав и обязанностей. Игры и пари, регулируемые на основании полученного от уполномоченного государственного или муниципального органа разрешения, подлежат судебной защите. Те игры и пари, которые были организованны без соответствующего соглашения, также порождают обязательства. Данные обязательства являются натуральными и не подлежат судебной защите, за исключением тех требований, которые указанны в ст. 1062 (обман, насилие, угроза, злонамеренное соглашение с организатором игр) и п.5 ст. 1063 (невыплата выигрыша) ГК РФ.

Немаловажное значение имеет вопрос о характере оснований непредоставления судебной защиты требованиям, указанным в ст.1062 ГК РФ. Защита гражданских субъективных прав из организации игр и пари и участия в них, вопреки ст.11 ГК РФ, судом (арбитражным или третейским) не осуществляется. Не является ли это ограничением конституционного права на судебную защиту? Даже подавая иск в суд, гражданин не может реализовать свое право, так как закон предписывает необеспечение его требований судебной защитой. Но игровой бизнес в нашем государстве легализован, даже более того, основывается на договоре.

Многие ученые и практики считают, что договор об игре (пари) должен порождать полноценные права и обязанности его участников, в том числе и право на судебную защиту без всяких исключений. Таким образом, будет соблюдено право гражданина на судебную защиту.

Так, например, В.А.Белов считает: «…обязательства, возникающие из игр и пари должны подлежать судебной защите - таково должно быть общее правило. Из него могут быть сделаны только следующие исключения: не подлежат судебной защите обязательства из игр и пари, признанных по иску заинтересованного участника, недействительными сделками, и обязательства из игр и пари, прямо запрещенных публичным законодательством»163.

Схожее мнение высказывается Ю.В. Багно, которая предлагает сформулировать ст. 1062 ГК РФ в виде утвердительного положения о том, что «требования граждан и юридических лиц, связанные с участием в азартных играх и пари, подлежат судебной защите в случае, если организаторами являются Российская Федерация, субъекты Российской Федерации, муниципальные образования либо лица, получившие от уполномоченного государственного или муниципального органа разрешение (лицензию) на их проведение. При этом отношения между участниками и организаторами игр должны быть основаны на договоре»164.

Но, с другой стороны, договор об играх и пари несет в себе высокую степень риска, и как с этим справляться судам, как риск или случай «подвести» под действие нормы права?

На наш взгляд, статьями 1062 и 1063 ГК РФ охватывается проблема гражданско-правовой ответственности. Налагая запрет на судебную защиту по обязательствам, вытекающим из «неразрешенных» игр, государство тем самым стремится подвести сферу игр под свой надзор, оградить общество от бесконтрольного и безграничного участия в азарте, зная, какие негативные последствия могут наступить.

Законодатель таким запретом поощряет участие в легальных, лицензированных играх. Но вместе с тем делает исключения – это требования лиц, принявших участие в играх или пари под влиянием обмана, насилия, угрозы или злонамеренного соглашения их представителя с организатором игр или пари и требования, указанные в п. 5 ст. 1063 ГК: «…участник, выигравший в лотерее, тотализаторе или иных играх, вправе требовать от организатора игр выплаты выигрыша, а также возмещения убытков, причиненных нарушением договора со стороны организатора». Данные обстоятельства являются практически исчерпывающими основаниями для подачи иска в случае участия в «неразрешенной» игре, и направлены на защиту пострадавшей стороны.

Государство, в свою очередь, контролирует данные правоотношения, устанавливает общественный правопорядок, защищает слабую сторону от притязаний сильной, приучает людей к разумному, обдуманному поведению.

Примечания

Д. В. Протасов