Збірка тез доповідей II міжнародної науково-практичної конференції «Фінансово-кредитний механізм в соціально-економічному розвитку країни»/ Ред кол

| Вид материала | Документы |

СодержаниеЗовнішні Внутрішні Рис. 1. – Фактори, що впливають на кредитну політику комерційного банку |

- З доповідей I міжнародної науково-практичної конференції «Удосконалення обліково-аналітичного, 4445.02kb.

- Наукове видання Тези доповідей ХVIII міжнародної науково-практичної конференції учотирьох, 4191.32kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 1416.76kb.

- Вах європейського вибору матеріали IIІ міжнародної науково-практичної конференції 25-27, 2505.29kb.

- Перелік публікацій кафедри “Банківська справа” за 2009 рік, 72.31kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 871.49kb.

- Програма Міжнародної науково-практичної конференції 24-25 вересня 2009 р. Київ 2009, 256.8kb.

- Всеукраїнська федерація «спас» запорізька облдержадміністрація запорізька обласна рада, 3474.89kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 1634.85kb.

- До сторіччя з часу написання роботи В.І. Леніна «Матеріалізм І емпіріокритицизм» Матеріали, 4497.2kb.

Зовнішні

Внутрішні

Спеціалізація

Політична ситуація

Законодавча база

Міжбанківська конкуренція

Наявність ресурсів

Структура кредитних ресурсів та кредитного портфеля

Ліквідність банку

Економічні умови

Розвиток банківської інфраструктури

Рис. 1. – Фактори, що впливають на кредитну політику комерційного банку

Система основних цілей кредитної політики комерційного банку повинна включати:

- забезпечення максимального рівня дохідності «кредитного портфеля» та акціонерного капіталу комерційного банку при мінімальному рівні ризику;

- підтримання оптимального співвідношення між кредитами, депозитами та іншими зобов'язаннями і власним капіталом банку;

- забезпечення фінансової стійкості комерційного банку у процесі здійснення кредитної діяльності;

- забезпечення зваженого та оптимального використання кредитних ресурсів;

- досягнення оптимального балансу між зростанням обсягу «кредитного портфеля» і темпами поліпшення його якості;

- розширення клієнтської бази шляхом надання кредитних послуг високої якості;

- збереження високого рівня довіри юридичних і фізичних осіб до комерційного банку шляхом своєчасного та повного виконання своїх зобов'язань перед вкладниками та акціонерами.

Дослідження системи формування та реалізації кредитної політики Макіївського відділення ПАТ «Укрсоцбанк» дозволило визначити деякі вразливі місця:

- певні кредитні операції можуть супроводжуватися ризиком неповернення кредитів;

- нестабільність ринкових цін призводить до знецінення предмету застави, що може викликати суттєві втрати банку;

- слабкий контроль за відповідністю активів до термінів очікуваного виникнення потреби в коштах для погашення зобов'язань перед кредиторами і вкладниками, що відображається на ліквідності банку.

Така ситуація потребує від керівництва Макіївського відділення ПАТ «Укрсоцбанк», а також інших комерційних банків розробки та впровадження стратегії кредитної політики.

Кожний окремий банк, розробляючи стратегію кредитної політики, повинен проводити сегментацію кредитного ринку з точки зору його кредитного обслуговування, враховуючи при цьому рівень регіонального розвитку, макроекономічну ситуацію, рівень кон'юнктури ринку тощо. При цьому в основі розробки стратегії лежать його внутрішні можливості, які визначаються конкурентоспроможністю, ліквідністю, фінансовою стабільністю та надійністю банківської установи на грошово-кредитному ринку. Причому реалізація можливостей банку щодо стратегії кредитної політики передбачає саме досягнення її кінцевої цілі - забезпечення стійкого фінансового стану на конкретному сегменті даного ринку.

Література:

- Панова Г.С. Кредитная политика коммерческого банка. - Москва: Изд-во МГУ, 2008. - 464 с.

- Сусіденко В.Т. Стратегія управління кредитною діяльністю комерційних банків. – К.: КДТЕУ, 2009. – 348 с.

- Офіційний Інтернет-сайт Національного банку України. – Режим доступу: gov.ua

- Офіційний Інтернет-сайт Асоціації українських банків. – Режим доступу: a

УДК 330.38:336

Мохова Ю.Л.,

Донецький державний університет управління

julimokhova@rambler.ru

Стан та перспективи розвитку іпотечного кредитування в Україні

Іпотечне кредитування є могутнім антиінфляційним механізмом, оскільки перешкоджає зростанню цін на споживчому ринку, відволікаючи засоби населення з поточного споживання в сферу заощаджень. Іпотечне кредитування забезпечує нарощування економічних показників, оскільки стимулює до підвищення якості і конкурентоспроможності банківських послуг. Згідно з законодавством України іпотека – вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника [1].

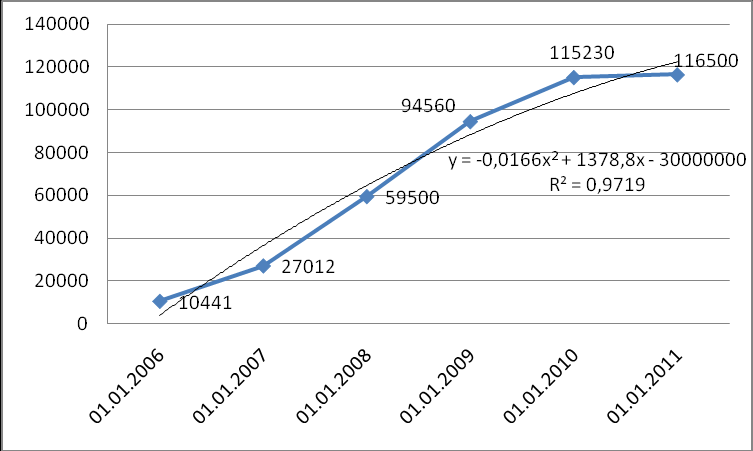

Станом на 01.01.2011 рік загальний іпотечний портфель банків становив 92,8 млрд. грн. Однак якщо на ринку країн Європи частка іпотечного портфеля досягає 40% від рівня ВВП, можна вважати, що в Україні даний показник не є ще досить вагомим. Динаміка іпотечних кредитів представлена на рис.1. (на основі даних [2]).

З вище зазначеного можна зробити висновок, що обсяг іпотечного кредитування в Україні протягом 2006-2010 рр. збільшився з 10441 млн.грн. до 115230 млн.грн. На 01.01.2011 р. обсяг іпотечного кредитування зменшився на 1270 млн.грн., досягнувши відмітки у 116500 млн.грн. З наведеного рис.1. можна зробити висновок, що надійність лінії тренду є достатньо високою [3].

Рис.1. Динаміка іпотечних кредитів в Україні протягом 01.01.2006-01.01.2011 рр., млн.грн.

У ході аналізу територіальної структури іпотечного ринку України було виділено таку його характерну особливість, як значний рівень географічної концентрації. На 01.01.2011 р. 62% іпотечного капіталу зосереджено в п’яти регіонах: Київ і Київська область – 36%, Одеська – 13,9%, Дніпропетровська – 7,9%, Донецька – 4,9% і Харківська – 4,6% (на основі [4]).

Незважаючи на активізацію діяльності банківських структур на іпотечному житловому ринку в Україні, слід констатувати наявність цілої низки проблем у цій сфері: обмеженість банківських ресурсів та невідповідність їх параметрів цілям іпотечного житлового кредитування, високий рівень іпотечних ризиків, відсутність діючих механізмів генерації стабільних довгострокових банківських ресурсів [5]. Переваги іпотеки сучасних банків – дострокове погашення без витрат; ухвалення рішення протягом 1-го дня; відсутність прихованих комісій; кредитування на покупку нерухомості, земельних ділянок без першого внеску; кредитування нерезидентів; лояльне відношенні до доходів позичальника; поручителем, як майновим, так і фінансовим, по кредиту може виступати будь-яка фізична особа; облік додаткових прибутків позичальника у разі їх документального підтвердження (оренда, дивіденди, матеріальна допомога, пенсія, відсоток по депозитних внесках ).

Література:

1.Закон України «Про іпотеку» вiд 05.06.2003 № 898-IV [Електронний ресурс] // Відомості Верховної Ради. – 2003. – № 38. – Ст.313. Режим доступу: <ссылка скрыта>

2. Іпотечний портфель українських банків продовжує скорочуватись [Електронний ресурс] / Новини компанії // Кредитне брокерське агентство СВА. Режим доступу: <ссылка скрыта>

3. Аналітичний огляд розвитку банківської системи, стану та тенденцій на грошово-кредитному ринку Запорізької області [Електронний ресурс] / Фінансовий ринок / Юридичним особам // Запорізька обласна державна адміністрація. Режим доступу: <ссылка скрыта>

4. Білоусова Н. Дешевої іпотеки не буде ще три-п’ять років, прогнозують банкіри [Електронний ресурс] /Н. Білоусова / Недоступні квадратні метри / Економіка // День. Режим доступу: