Збірка тез доповідей II міжнародної науково-практичної конференції «Фінансово-кредитний механізм в соціально-економічному розвитку країни»/ Ред кол

| Вид материала | Документы |

- З доповідей I міжнародної науково-практичної конференції «Удосконалення обліково-аналітичного, 4445.02kb.

- Наукове видання Тези доповідей ХVIII міжнародної науково-практичної конференції учотирьох, 4191.32kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 1416.76kb.

- Вах європейського вибору матеріали IIІ міжнародної науково-практичної конференції 25-27, 2505.29kb.

- Перелік публікацій кафедри “Банківська справа” за 2009 рік, 72.31kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 871.49kb.

- Програма Міжнародної науково-практичної конференції 24-25 вересня 2009 р. Київ 2009, 256.8kb.

- Всеукраїнська федерація «спас» запорізька облдержадміністрація запорізька обласна рада, 3474.89kb.

- Академія внутрішніх військ мвс україни Збірник тез доповідей ІІІ науково-практичної, 1634.85kb.

- До сторіччя з часу написання роботи В.І. Леніна «Матеріалізм І емпіріокритицизм» Матеріали, 4497.2kb.

УДК 334.012.64

Хімченко А.М., к.е.н., доцент

Донецький національний університет

himan@meta.ua

ЩОДО ГЕНЕЗИСУ КОРПОРАТИВНИХ ВІДНОСИН

В індустріально розвинутих країнах (США, Канада, Японія, Франція. Німеччина та ін.) основною формою організації підприємницької діяльності є корпоративна.

Про масштаби діяльності корпорацій свідчать наступні дані. За оцінками спеціалістів на даний час у світі нараховується біля 40 тисяч міжгалузевих об’єднань, які мають ознаки корпоративних структур. Ці корпоративні структури мають приблизно 180 тисяч філіалів в 150 країнах. Під їх контролем знаходиться до 50% промислового виробництва і торгівлі в розвинених країнах, біля 80% всіх патентів і ліцензій на найновіші техніку, технології і ноу-хау.На різних етапах розвитку суспільства закономірною є спільна діяльність людей і обмін між ними результатами процесів виробництва матеріальних та духовних благ. Теоретичне дослідження історичного розвитку форм спільної діяльності дає можливість проаналізувати складність формування корпоративного капіталу та необхідність постійного вдосконалення законодавчої бази його функціонування на конкретному історичному етапі.

Початок процесу корпоратизації у тому розумінні,у якому ми звикли, було покладено саме в Прадавньомусвіті й, насамперед, у Римській імперії, тобто в римському праві.

Збільшення території римської держави, завоювання суміжних держав (Греції, Корсики, Сардинії, значні частини Сицилії і т.д.), розвиток торгівлі з іншими народами, розширеннягосподарської діяльності (будівництво флоту, військовіпоставки,суспільна праця) вели до розвитку римського права.

Потребигосподарства, що динамічно розвивається, викликали необхідність уведення в торговельнийоборот майнової маси, відокремленої від майна фізичних осіб. Як показують дослідження, спочатку це були союзи з релігійними цілями (sodalitates, collegia appariorum), яким Закони ХII таблиць надали право виробляти для себе статути за умови, що вони не суперечать закону й професійні союзи ремісників (fabrorum, pistorum).

У часи республіки до них приєдналися корпорації служителів при магістратах (collegia appariorum), об’єднання взаємодопомоги. На думку багатьох дослідників, особливий інтерес представляють так звані «об’єднання відкупників» – об’єднання підприємців, що брали на відкуп державні доходи, які ще й управляли по договорах з державою державними маєтками, що робили для держави великі будівельні роботи і т.д. (collegia publicanorum). Саме такий тип господарства, що мав, як правило, натуральний характер, ще не вимагав міцних об’єднань підприємців із тривалим строком існування, але вже мав необхідність в об’єднанні розрізнених засобів для досягнення великої господарськоїмети й в обмеженні ризику окремиххазяїв.

От чому можна вважати, що римське приватне право зробило перший крок на шляху становлення й розвитку корпоративних дольових об’єднань і корпоративного права.

Економічна історія свідчить про те, що термін «корпорація» пройшов кілька етапів у своєму розвитку. Якщо раніше він більше розглядався як аналог професійного союзу (об’єднання за професійною ознакою), то до теперішнього часу він трансформувався в характеристику типу господарюючого суб’єкта.

Отже, можна виділити такі наступні етапи розвитку корпоративних форм господарювання:

- Стародавній світ (XVII ст. до н.е. – V ст. н.е.): виникнення об’єднань у сфері морської торгівлі, землеробських та виробничих об’єднань; залучення в торгових спекуляціях усіх верств населення; законодавче закріплення поняття юридичної особи й обмеженої відповідальності засновників;

- Середньовіччя (VІ-ХІІІ ст. ст.): утворення гільдій (торгівля), цехів (ремісництво) та пайових товариств (морські та гірничі товариства, банки). Передбачалось управління загальними зборами товаришів, купівля-продаж акцій, оплата частки участі, поділ капіталу на частини з оголошенням кількості та розміру частин;

- Колоніальний (XVI-XVIІ ст. ст.): утворення акціонерних компаній як об’єднання капіталів, що зумовлене активізацією морської торгівлі і Великими географічними відкриттями;

- Становлення (кін. XVII – 20-ті рр XIX ст. ст.): утворення акціонерних банків і фондових бірж, тобто акціонерні форми проникнули в фінансову сферу; виникнення «мильних бульбашок» як економічного явища;

- Розвиток сфери послуг, заснування залізниць, телекомунікацій тощо (30-ті рр. XIX – поч. XX ст.): законодавче втручання в процес акціонування; утворення холдингових компаній; процвітання „пустого” заснування та фінансових спекуляцій;

- Монополізація та націоналізація (поч. XX ст. – 50 рр. XX ст.): створення перших монополій, посилення державного регулювання; створення антимонопольного законодавства; націоналізація великих підприємств;

- Сучасний (50 р. р. XX ст. – поч. XXІ ст.): утвердження позицій акціонерної форми власності в суспільстві; учасниками акціонерних відносин стає значна частина населення.

Говорячи про перспективи розвитку підприємницьких форм об’єднань, необхідно відзначити, що акціонерна форма й у майбутньому залишиться вищою формою. Це припущення підтверджує й практика, тому що після виникнення акціонерного товариства наступною формою на етапі історичного розвитку стало товариство з обмеженою відповідальністю. Що є не ускладненням, а спрощенням організаційної форми акціонерного товариства.

УДК 336.717.18

Храпкіна В.В., к.е.н., доцент

Пруднікова С.Г.

Макіївський економіко-гуманітарний інститут

ТЕОРЕТИЧНІ АСПЕКТИ УПРАВЛІННЯ ФІНАНСОВОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

Фінансова діяльність посідає особливе місце в управлінні підприємством. Від неї залежить повнота фінансового забезпечення поточної виробничо-господарської діяльності та розвитку підприємства. Однією з головних причин того, що більшість підприємств України знаходиться в кризовому фінансово-економічному стані, є низька ефективність управління їх фінансовою діяльністю.

Фінансова діяльність підприємств - це система формування завдань функціонування підприємства, вибір форм і методів фінансового забезпечення, організація і реалізація фінансової роботи у сфері управління фінансовими ресурсами з метою забезпечення економічного розвитку суб'єкта господарювання.

Проблема управління фінансовою діяльністю підприємств в ринкових умовах господарювання набуває надзвичайно важливого значення. Цей процес вимагає комплексного управління фінансовими ресурсами шляхом реалізації функцій планування, аналізу, контролю й управління поточною (оперативною) діяльністю у сфері фінансів підприємств. Ефективність фінансової діяльності значною мірою впливає на умови фінансування підприємства, його фінансову стійкість і рентабельність, а отже, є необхідною умовою успішного функціонування підприємства та його економічного розвитку.

Управління фінансовою діяльністю на підприємстві має певні особливості. По-перше, ця сфера управління знаходиться у тісному взаємозв'язку із загальною системою управління підприємством. Це зумовлено тим, що управлінські рішення у сфері фінансової діяльності завжди прямо або побічно взаємопов'язані з іншими видами діяльності підприємства (виробничою, постачальницькою, збутовою, інвестиційною). Тому необхідна вимога до системи управління фінансовою діяльністю - її взаємозв'язок із загальною системою управління на підприємстві. При цьому всі управлінські рішення у сфері фінансів повинні бути спрямовані на досягнення стратегічних цілей діяльності підприємства.

По-друге, управління фінансовою діяльністю підприємства має комплексний і динамічний характер. Управлінські рішення в цій сфері повинні бути взаємозалежні між собою і не повинні суперечити одне одному. Саме цей взаємозв'язок забезпечує комплексність та ефективність управління фінансовою діяльністю підприємства. Тому високий динамізм внутрішніх економічних процесів на підприємстві, а також зовнішніх умов здійснення фінансової діяльності потребує швидкості та зручності у прийнятті рішень, що дозволяє вчасно та чітко реагувати на зміну умов господарювання.

Фінансові аспекти оцінки і аналізу ефективності діяльності підприємства являють собою комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства. Воно визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Саме цим зумовлюється необхідність і практична значущість систематичної оцінки ефективності діяльності підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

УДК 669

Худоба К.В.

Макіївський економіко-гуманітарний інститут

ПРОБЛЕМИ РОЗВИТКУ МЕТАЛУРГІЙНИХ ПІДПРИЄМСТВ УКРАЇНИ

Розвиток економіки України в сучасних умовах відбувається за рахунок збільшення обсягів світової торгівлі та зростання інвестиційної активності. Макроекономічне середовище на сьогоднішній день характеризується зростанням цін на світових ринках, зокрема на метали. Металургійна галузь займає особливе місце в економіці країни та відіграє важливу роль у формуванні макроекономічних показників. За обсягом реалізованої продукції металургійний комплекс займає друге місце серед основних видів промислової діяльності, що складає 18,8 % від загального обсягу реалізованої промислової продукції [1, с. 24].Зростання цін на металургійну продукцію має як позитивний, так і негативний вплив на економіку країни. З одного боку зростання цін на метали стимулює розвиток металургійної галузі, а з іншого через міжгалузеві зв'язки стримує розвиток інших галузей промисловості, зокрема, машинобудування та будівництва.

Теоретико-методологічним, організаційно-економічним й практичним аспектам діяльності промислових підприємств, зокрема металургійних, присвячені праці багатьох вітчизнянних вчених, зокрема: М. Білопольського, Т. Амоші, С. Аптекаря, Т. Загорської, В. Точиліна, В. Венгера та інші.

Метою дослідження є аналіз сучасного стану, проблем та перспектив розвитку металургійних підприємств України.

Вітчизняні підприємства металургії є основним джерелом надходжень коштів до бюджету країни. За даними 2011 р. експорт недорогоцінних металів та виробів з них збільшився близько на 30% порівняно з минулим роком і складає 33% у загальному обсязі експорту товарі [2].

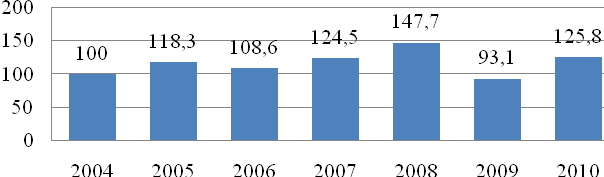

Водночас аналіз динаміки металургійного виробництва та виробництва готових металевих виробів свідчить, що розвиток металургійної галузі в Україні відбувається нерівномірно (рис. 1).

Рис. 1. Динаміка індексів металургійного виробництва та виробництва готових металевих виробів, % (порівняно з 2000 р.) [3, с. 107; 2].

З рис.1 видно, що у 2008-2009 рр. спостерігається значне зниження обсягів виробництва металу. Високий рівень витрат на виробництво продукції, застаріла технологічна база, обмежені можливості збуту на внутрішньому ринку, зниження цін на металопродукцію на світовому ринку, залежність від імпортних енергоресурсів, стали основними причинами скрутного становища металургійних підприємств у цей період. Вихід з фінансово-економічної кризи підприємств металургії у 2010 р. характерізується різким збільшенням обсягів виробництва, що на 38,9 пункти більше, ніж у 2009 р. За 2011р. обсяги виробництва металургійної продукції зросли на 9,8%, що на 2,4 пункта менше, ніж у минулому році.

Поряд зі збільшенням обсягів металургійного виробництва та виробництва готових металевих виробів, спостерігається і рост цін виробників на металопродукцію (рис. 2). За 2010 р. ціни на продукцію збільшилися на 25,8%, що на 32,7 пункти більше порівняно з 2009 р.

Рис. 2. Індекси цін виробників продукції металургійних підприємств, % (порівняно з 2004 р.) [4, с. 14].

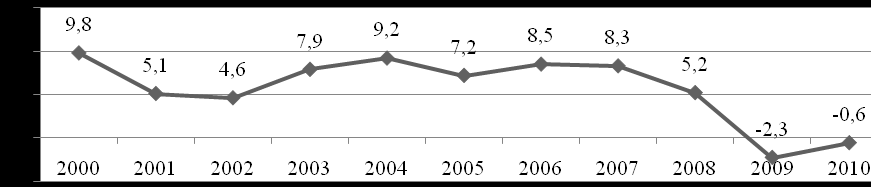

Незважаючи на збільшення обсягів виробництва металургійної продукції та рост цін на неї за останні два роки, майже половина металургійних підприємств України залишаються збитковими (43,4% за результатами 2010р.) [5, с. 181]. Середня рентабельність операційної діяльності галузі в 2010 р. склала (-0,6)%, що на 1,7 пункти більше, ніж у попередньому році (рис. 3).

Рис. 3. Рентабельність операційної діяльності металургійних підприємств України, % [5, с.184].

Проаналізувавши сучасний стан розвитку підприємств металургійної галузі України, можна зробити висновок, що незважаючи на значні показники обсягів виробництва металургійної продукції за останні роки порівняно з періодом фінансово-економічної кризи, ще відчувається її негативний вплив. Для поліпшення фінансової ситуації на підприємствах металургії необхідно вживати ряд заходів, направлених на зниження виробничих витрат, а саме: вдосконалення виробництва та раціональне використання ресурсів; підвищення продуктивності праці та ефективності виробництва; поліпшення умов праці та екологічної обстановки; удосконалення технологій; підвищення якості виробленої продукції; інвестиційна діяльність та інші.

Література

- Промисловість України у 2007–2010 роках: статистичний збірник // [за редакцією Л.М. Овденко]. – Київ : ТОВ «Август Трейд», 2011. – 306 с.

- Про соціально-економічне становище України за січень–листопад 2011 року[Електроний ресурс] / Державна служба статистики України : [сайт]. – Режим доступу : ссылка скрыта. – Загл. з екрану.

- Статистичний щорічник України за 2010 рік / [за редакцієюОсауленка О.Г.]. – Київ : ТОВ «Август Трейд», 2011. – 560 с.

- Індекси цін виробниківза 2010 рік: статистичний збірник / за редакцією Ю.М. Остапчука. – Київ : ДП “Інформаційне-аналітичне агенство”, 2011. – с. 256 с.

- Діяльність суб’єктів господарювання 2010 : статистичний збірник / За редакцією І.М.Жук. – Державна служба статистики України, Київ : ДП "Інформаційно-аналітичне агентство", 2011. – 431 с.

УДК 336.76

Цыглин А. Н.

Приднепровская государственная академия строительства и архитектуры, г. Днепропетровск,

alex.tsyglin@gmail.com

ОБЩИЙ ПОДХОД И ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЦЕНОВЫМИ РИСКАМИ В ПРОЦЕССЕ БИРЖЕВЫХ ТОРГОВ

Биржевая торговля – очень тяжело прогнозируемое занятие, и лучшее, что можно придумать для инвестора в условиях трудно прогнозируемого рынка – это построение грамотной системы управления ценовыми рисками и капиталом, ведь капитал инвестора – это единственное что действительно только ему подвластно. Рынки себе подчинить невозможно, а вот убытком на биржевом счете можно вполне успешно управлять. Этим и отличается биржевая торговля от азартных игр, где потери неуправляемы и носят случайный характер.

Профессиональные инвесторы закладывают понятие риска (потерь в результате неблагоприятного исхода) еще перед принятием инвестиционного решения. Если цена риска значительно выше, чем прибыль от данной сделки, или вероятность его слишком высока, то сделка отклоняется.

Методы риск-менеджмент – позволяют обезопасить капитал во время торговли на бирже. Эти методы позволяют минимизировать наши убытки. В основном они заключается в том, что определяют максимальный убыток, который мы готовы понести в каждой сделке или отвечают на вопрос каким размером от капитала готов рисковать инвестор, в данных условиях.

В практике трейдинга для ограничения убытков от сделки используется защитный стоп-приказ (STOPLOSS). Защитный стоп-приказ – это приказ брокеру закрыть позицию (продать акции), если цена пойдет против позиции инвестора на заранее определенную величину. Самая важная ценность стоп-приказа заключается в том, что инвестор заранее самостоятельно определяет в какой момент ему выходить из рынка, если бы такой возможности не было, тогда убытки от неблагоприятного изменения цены могли бы оказаться значительными. Схематически принцип действия стоп-лосса указан на Рис.1

Рис. 1. Схематическое изображение STOP LOSS

На рис. 1 схематически отображен уровень Stop Loss в виде пунктирной линии. В данном примере мы купили акции по цене 102 грн., в надежде на продолжающийся рост, но если вдруг акции не станут расти, а начнут снижаться, тогда мы продадим акции по цене 98 грн.

Очень важное правило: ни в коем случае не заходите на рынок такой большой позицией, которая принесет вам непоправимые убытки.

Чтобы избежать больших потерь капитала – всегда используйте стоп-приказы. Т.е. используйте фиксированные правила остановки, нужно знать, где вы будете выходить, если рынок пойдет против вас, еще до входа в сделку. Уровень стоп-приказа рассчитывается ПЕРЕД КАЖДОЙ сделкой, т.е. еще до входа в сделку вы будете знать, где вы выйдете, если рынок развернется и пойдет против вас.

Один из методов выставления стоп-приказов – это графический метод выставления, он основан на психологических уровне цены и техническом анализе. Когда цена находится в зоне консолидации, определяются уровни поддержки и сопротивления. Если цена проходит уровень сопротивления вверх – актив покупается, а стоп-приказ на продажу выставляется под уровнем пройденного сопротивления.

Именно в грамотной работе со стоп-приказов, заключается главная задача системы риск-менеджмента, для частных инвесторов.

УДК 322.1:338.433

Черевко І.В., к.э.н.

Львівський національний аграрний університет, м. Дубляни

ЦІНОВА ПОЛІТИКА ІНТЕГРОВАНОГО АГРАРНОГО ПІДПРИЄМСТВА ЯК ЧИННИК ПІДВИЩЕННІ РІВНЯ ЗРІВНОВАЖЕНОСТІ ЙОГО РОЗВИТКУ

Результати досліджень економічних аспектів проблеми зрівноваженого розвитку містяться у працях таких вчених як В.Амбросов, В.Горлачук, Б.Данилишин, В.Зіновчук, П.Макаренко, О.Онищенко, П.Саблук, М.Ступень, М.Хвесик, І.Червен, Г.Черевко, В.Шебанін, В.Юрчишин та низки інших. Екологічними аспектами зрівноваженого розвитку займаються Д.Добряк, Н.Зіновчук, Л.Новаківський, П.Тархов, О.Царенко, В.Щербань. Ґрунтовні результати проведених досліджень проблеми містяться у працях польських вчених-аграрників М.Адамовича, Б.Клєпацького, Ф.Томчака, Є.Вількіна, В.Зєнтари. Р.Бялобжескої, Р.Кісєля, М.Клодзінського, М.Маєвського, А.Радецького. Цими та низкою інших вчених сформовані концептуальні засади зрівноваженого розвитку за їх основними аспектами. Однак, низький на сьогодні рівень розвитку аграрної економіки та низький рівень життя на селі свідчать про необхідність подальших досліджень вказаної проблеми стосовно умов і потреб сьогодення, особливо – враховуючи курс України на підготовку до вступу в ЄС

У економічній літературіпоняття зрівноваженості розвитку здебільшого корелюється із сільськими територіями, однак насправді вона об’єктивно властива також і підприємствам, що функціонують на сільських територіях. Причому їх зрівноваженість має дві сторони: зовнішню - як зрівноваженість розвитку даного підприємства із навколишнім середовищем (економічним, територіальним, інституційним, соціальним, інфраструктурним тощо) і, відповідно, внутрішню – як зрівноваженість розвитку всіх сфер цього підприємства (його підрозділів, галузей, напрямів і видів діяльності).

Особливу специфіку зрівноваженість розвитку має у інтегрованому аграрному підприємстві, що обумовлюється тим, що в його структуру входять різні за характером діяльності та галузями підприємства. Тому в плані внутрішньої зрівноваженості тут велике значення має якраз забезпечення зрівноваженості всіх членів цієї інтегрованої структури з метою одержання в кінцевому підсумку синергічного ефекту, бо в іншому випадку рівень задоволення інтересів цих членів буде мати різну величину, що діятиме дестимулююче на ті підприємства, де цей рівень є дещо нижчим, відносно інших членів. В цьому контексті серед комплексу проблем зрівноваженого розвитку підприємства важливе місце належить оптимізації його оптимальної цінової політики як одного із головних чинників формування необхідного рівня його зрівноваженості.

Суть оптимізації цінової політики підприємства полягає у виваженому врахуванні внутрішніх і зовнішніх чинників при встановленні так званого «справедливого» рівня ціни на продукцію, що виробляється даним підприємством як у вигляді товарів, так і послуг.

Відповідно до внутрішньої і зовнішньої зрівноваженості розвитку підприємства слід чітко розрізняти і внутрішню та зовнішню його цінову політику.

Основна суть зовнішньої цінової політики інтегрованого аграрного підприємства пов’язується із встановленням ціни на його продукцію і контролем за цінами на товари, що їх дане підприємство купляє для здійснення своєї діяльності, а також із контролем за чинниками, що впливають на формування цін як на продукцію підприємства, так і на необхідні йому ресурси. Тобто, зовнішня цінова політика вертикально інтегрованого агропромислового формування (АПФ) типу агрохолдингу охоплює питання постачальницько-збутової діяльності та економічних взаємовідносин із контрагентами, що не входять в систему АПФ.

Внутрішня цінова політика АПФ стосується економічних відносин між учасниками інтегрованого формування.

При формуванні зовнішньої цінової політики слід враховувати, що продукція АПФ є досить неоднорідною: одні види продукції мають постійний попит (хліб, рослинна олія, цільномолочна продукція), а на інші товари попит досить коливається за сезонами (овочі, овочеві консерви, окремі види м’ясної продукції тощо). Слід враховувати також купівельну спроможність населення, структуру споживання, наявність на ринку продовольства високого рівня конкуренції та великої кількості товарів імпортного виробництва. Основним орієнтирами на рівень ціни при цьому є: фактична собівартість і визначений норматив рентабельності; ціни підприємств, що виробляють аналогічну продукцію; купівельна спроможність населення; адміністративні (державні) обмеження у сфері ціноутворення. При цьому, слід брати до уваги результати розрахунків, скільки продукції можна буде реалізувати за даною ціною; яким повинні бути обсяги виробництва у кожній ланці технологічного ланцюга; якою буде собівартість кінцевої продукції .В основу такої логічної схеми покладені відомі залежності – між собівартістю і обсягом виробництва, а також між ціною і обсягом реалізації продукції.

Внутрішня цінова політика АПФ обумовлюється характером відносин між його підприємствами, який визначає головна компанія інтегрованої структури. Головним завданням внутрішньої цінової політики АПФ є забезпечення рівновеликої віддачі кожному члену інтегрованого об’єднання на вкладений ним капітал і одиницю його витрат. Інакше кажучи, внутрішня цінова політика АПФ покликана забезпечити справедливий розподіл кінцевого синергічного ефекту від функціонування інтегрованого об’єднання як такого між усіма його членами.

Оптимізація співвідношення між зовнішньою і внутрішньою ціновою політиками АПФ як напрям удосконалення його загальної цінової політики при забезпеченні раціонального розподілу кінцевого ефекту забезпечить йому умови для як зовнішнього, так і внутрішнього зрівноваженого розвитку як структури в цілому, так і всіх її структурних елементів.