Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

| Кочева Ольга. Легенды о бумажной крепости Смена приоритетов Чемпионские качества Рейтинг наиболее устойчивых к кризисам российских акций |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Корытина Е., Гельтищев П. Расследование РБК daily: благоприятные упоминания в прессе существенно увеличивают цену акций1

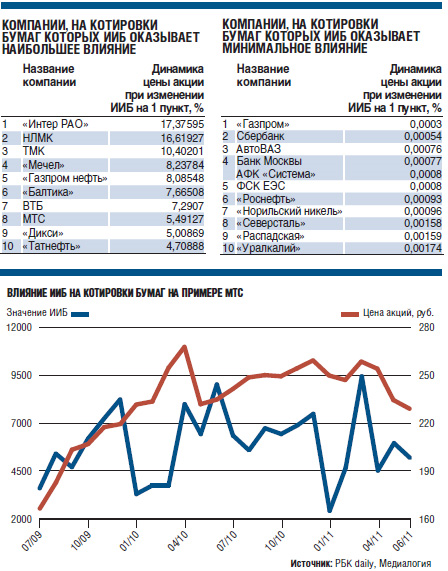

От того, хвалят журналисты компанию или ругают, во многом зависит ее капитализация. РБК daily провела исследование и определила десятку самых зависимых от мнения акул пера российских компаний. Рейтинг возглавила «Интер РАО». Меньше всего движения в информационном поле затрагивают «Газпром» и Сбербанк, а каждое доброе слово о «Сургутнефтегазе» обрушивает его акции на 3%.

Положительный информационный фон во многом предопределяет благодушное расположение инвесторов к компании. Это подтверждает исследование, проведенное РБК daily совместно с «Медиалогией» и экспертами Высшей школы экономики.

Для анализа были выбраны 48 компаний, торгуемых на ММВБ: 30 из базы расчета индекса ММВБ плюс те, чьи котировки имеют вес более 5% в отраслевых индексах. Для каждой был определен индекс информационного благоприятствования (ИИБ), который присваивался по итогам месяца с 1 июля 2009 по 30 июня 2011 года. Чем больше значение индекса, тем более ярко и позитивно присутствие компании или персоны в СМИ и тем заметнее сообщения о ней для читателей (оценка каждого сообщения варьируется от -1000 до +1000).

Например, «Медиалогия» присвоила +217,97 балла материалу, в котором рассказывалось о планах Сбербанка стать крупным игроком в автопроме (см. материал РБК daily «Сбербанк рулит» от 30.11.10). На -645,91 оценивается статья о причастности сотрудников службы безопасности и полиции к теракту в Домодедово («Коммерсантъ» от 26.01.11). Наивысшее значение индекса — у ВТБ в ноябре прошлого года. Тогда стало известно, что откладывается продажа 10-процентного пакета акций банка, и впервые заговорили о планах покупки ВТБ доли в Банке Москвы.

В процессе оценки из рейтинга выпали девять компаний, о которых СМИ за два года упоминали менее 10 тыс. раз. Взаимосвязь между ИИБ и средней ценой акций на конец месяца показала, что увеличение индекса на один пункт влечет за собой рост котировок на 0,073%. Соответственно, аналогичная зависимость и для случая понижения ИИБ. Но для каждой компании этот показатель очень индивидуален. Так, наибольшее влияние СМИ оказывают на бумаги «Интер РАО», где рост ИИБ на один пункт — это плюс 17,4% к цене акции. В компании положительно оценивают динамику ИИБ и индексов цитируемости, объясняя такой результат своей коммуникационной стратегией.

«Направление связей с общественностью системно развивается с приходом в компанию новой команды управленцев во главе с Борисом Ковальчуком, — пояснили в пресс-службе «Интер РАО». — Если говорить о пиар-бюджете, то он не столько увеличился, сколько стал оптимально использоваться с учетом стратегических целей и задач компании».

Для НЛМК рост индекса информационного благоприятствования на 1 пункт влечет рост котировок на 16,6%. Менее всего на сообщения в СМИ реагируют инвесторы «Газпрома» и Сбербанка, которые при уменьшении ИИБ на 1 пункт не потеряют и тысячной доли рубля (см. таблицу).

Есть и такие компании, которых вовсе не радуют хорошие новости. Обратная зависимость наиболее очевидна для славящегося своей закрытостью «Сургутнефтегаза». Минимальный рост информационного благоприятствования просаживает обыкновенные акции компании на 3%.

«Нужно понимать, что влияние определяется в том числе и анализируемым периодом», — говорит эксперт ВШЭ Генрих Пеникас. По его словам, каждое негативное сообщение в СМИ в период кризиса оценивается существенно более негативно, чем в период роста экономики. Для некоторых компаний влияние периода по итогам исследования очевидно. Так, наибольшее влияние на котировки ЛУКОЙЛа оказал информационный фон первого полугодия текущего года, а для КамАЗа таким периодом стала вторая половина 2009-го.

«Мы больше ориентируемся на оперативную информацию, появляющуюся онлайн», — говорит начальник торгового отдела Rye, Man & Gor Securities Павел Дородников. По его словам, реакция рынка на печатные СМИ есть в том случае, когда там появляется какая-то эксклюзивная информация, о которой игроки даже не подозревали. В первую очередь оцениваются данные трех деловых газет — «Коммерсанта», РБК daily и «Ведомостей», отмечает он.

Большее влияние оказывает персона спикера, считает аналитик банка «Открытие» Вадим Митрошин. Он уверен, что на котировки влияют заявления руководителей страны, а не то, как эти заявления транслируются в СМИ. «Сообщения газет берутся во внимание, когда там появляется новая информация об изменениях в налоговой системе или в готовящихся M&A-сделках», — говорит эксперт. По его словам, таким примером может служить информация об отмене налогового режима для Ванкорского месторождения «Роснефти» в прошлом году.

Конечно, информационное поле вокруг компании далеко не единственный фактор изменения ее капитализации. «Но определенно можно сказать, что при прочих равных условиях к компаниям, в которых финансовый пиар выстроен эффективно, доверие инвесторов выше», — считает директор практики финансовых коммуникаций коммуникационной компании «Михайлов и партнеры» Алексей Рябинкин.

Компании почувствовали эффективность коммуникационной работы для реализации стратегий бизнеса. К 2011 году пиар-бюджеты в целом вернулись на докризисный уровень, отмечает председатель совета директоров коммуникационной группы АГТ Вячеслав Лащевский. «При этом повысилась системность работ: медиаанализ, мониторинг СМИ и блогосферы, коммуникационный аудит уже норма для бизнеса и включаются в контракты по инициативе самих компаний, так же как разработка коммуникационной стратегии и осуществление специальной оценки результатов по итогам проекта», — добавляет он.

Кочева Ольга. Легенды о бумажной крепости1

С начала прошлого года отечественный фондовый рынок пережил четыре масштабные коррекции. Сейчас наступил период относительного затишья, так что самое время оглянуться назад и сделать некоторые выводы. "Деньги" представляют рейтинг кризисной устойчивости российских акций.

Гибель богов

Нерешенные проблемы в экономике США, скорее всего, дадут о себе знать еще не раз. Это означает, что и российскому рынку акций не избежать коррекций, о глубине и продолжительности которых можно только гадать. Очевидно одно: ни один инвестор не получает удовольствия, наблюдая за тем, как тают его вложения.

Хотя у каждого кризиса свои особенности, российское инвестиционное сообщество использовало несколько универсальных правил сохранения средств. Первое — бегство в акции нефтегазовых компаний, которые традиционно причислялись к инвестициям с низкой долей риска. Эта убежденность вытекала из того, что рекордные цены на нефть просто не могут не оказывать поддержки рынку. В первой половине 2007 года аналитики еще считали, что любой шторм идет нефтяным бумагам только на пользу. Дешевея, они только становятся более привлекательными с инвестиционной точки зрения. Однако, несмотря на блестящую конъюнктуру, надежды инвесторов не оправдались из-за снижения рентабельности отрасли и увеличения затрат компаний. Негативная динамика сектора на протяжении 2007 года развеяла миф о безопасности инвестирования в него. В 2008 году тенденция сохранилась. За время январской коррекции нефтегазовый индекс РТС снизился на 22%.

Второй стереотип наделял устойчивостью "голубые" фишки и акции компаний с государственным участием. В первую очередь в этот список попадали бумаги "Роснефти", "Газпрома", Сбербанка и ВТБ. Аналитики признавали, что не все бумаги из этого списка обладали фундаментальными признаками для того, чтобы пережить сильное движение вниз без существенных потерь. Но заинтересованность в их судьбе госструктур должна была спасти "фишки" от обесценивания и обеспечить психологический комфорт инвестору.

Однако и здесь теория разошлась с практикой. Во время коррекций 2007 года потери, например, по акциям "Роснефти" и индексу РТС находились примерно на одном уровне. Во время январской коррекции расхождение достигло 7% и было не в пользу нефтяной бумаги. В июле—августе 2007 года, в разгар ипотечного кризиса, недоверие к финансовой сфере распространилось и на российские банки. Акции ВТБ и Сбербанка потеряли по 20-21%. Финансовый индекс РТС снизился на 16%, опередив по темпам снижения остальные секторы и сводный индекс РТС, который за тот же период потерял 13%. В январе ситуация немного улучшилась: потери акций банков и индекса РТС уравнялись. Но для бумаг, выполняющих роль "защитных", они оказались по-прежнему велики: акции ВТБ потеряли 14,46%, Сбербанка — 15,77%.

Аналогичная ситуация сложилась и для большинства "голубых" фишек. На протяжении рассматриваемых периодов индекс РТС, состоящий по преимуществу из ликвидных акций, по темпам снижения опережал индекс второго эшелона РТС-2. Так, за время январской коррекции индекс РТС потерял 15% , тогда как РТС-2 снизился на 10%.

Смена приоритетов

Устойчивость — характеристика переменчивая. "Говоря об устойчивости тех или иных акций во время кризисов, надо иметь в виду, что "защитные" свойства зависят от множества факторов, которые со временем изменяются. Так что в какой-то момент акция может быть "защитной", а в следующий раз — уже нет",— отмечает главный аналитик УК "Капиталъ" Сергей Карыхалин.

Пока внешний фон был умеренно-позитивный для российского фондового рынка, выработанные установки позволяли минимизировать убытки во время всплеска "медвежьих" настроений на российском рынке. После того как его влияние стало негативным, волатильность отечественного рынка заметно возросла. Ориентироваться на ликвидный первый эшелон, который наиболее чувствителен к внешним колебаниям, стало невыгодно. Поэтому свойством "устойчивости" эксперты все чаще наделяют акции второго и третьего эшелонов, к которым раньше доверия было гораздо меньше.

"Бумаги второго и третьего эшелонов менее чувствительны к внешним колебаниям и реагируют на них с определенным временным лагом, то есть несколько позже, чем blue chips",— делится своими наблюдениями аналитик ИК "Велес-Капитал" Марина Иркли. "В период неблагоприятной конъюнктуры на мировых фондовых рынках более устойчиво на российских площадках традиционно выглядят акции второго эшелона. Конечно, не все подряд, а те, которые являются привлекательными с фундаментальной точки зрения, что определяется текущей недооценкой, принадлежностью к отрасли с благоприятной конъюнктурой, а также наличием так называемой инвестиционной идеи",— считает ведущий аналитик ГК "Регион" Константин Гуляев. "Последние понижательные движения на рынке были связаны с внешними проблемами, поэтому для российского рынка большое значение имеет ориентация компании на внутренний спрос",— добавляет аналитик ИК "Финам" Денис Горев.

Судя по словам экспертов, в создавшейся ситуации, чтобы быть устойчивой, акция должна сочетать в себе следующие свойства: быть не слишком ликвидной, фундаментально привлекательной, но при этом недооцененной; ее эмитент должен ориентироваться на внутренний спрос и иметь контролирующего акционера.

Чемпионские качества

Мы провели собственное исследование в попытке обнаружить акции, которые меньше всего теряли в цене в течение последних четырех снижений. Рассматриваемые нами коррекции охватывали следующие промежутки времени: 7 февраля — 26 марта 2007 года, 24 апреля — 29 мая 2007 года, 23 июля — 21 августа 2007 года и 15-23 января 2008 года. В марте индекс РТС снизился на 10%, в мае — на 11,6%, в августе — на 13%. Последний и самый сильный удар пришелся на середину января, когда индекс РТС потерял 15%, скатившись к 1980 пунктам.

Методика составления рейтинга была следующей. Сначала мы выбрали 25 наиболее ликвидных акций по данным бирж ММВБ и РТС. Затем проанализировали их поведение в течение каждой из четырех коррекций. В каждом случае наиболее устойчивая акция получала 25 баллов, занявшая второе место — 24 и т. д. (за исключением мартовской коррекции 2007 года, когда акций ВТБ еще не было на рынке; в данном случае этим бумагам была присвоена средняя по остальным акциям оценка — 13,5 балла). Сумма набранных баллов и стала значением рейтинга — численно она как раз равна проценту от максимально возможного результата (100 баллов).

Большинство акций, попавших в лидеры рейтинга (см. таблицу), принадлежит к секторам, которым в минувшем году благоприятствовала конъюнктура. Этот фактор объясняет устойчивость акций металлургических компаний ("Мечел", ММК, "Полюс Золото"), производителей коксующегося угля (шахта "Распадская") и калийных удобрений ("Уралкалий"). Продукция компаний черной металлургии — "Мечел" и ММК — используется в быстроразвивающихся секторах отечественной экономики — строительстве, автопроме, трубной промышленности. В 2007 году цены на нее на внутреннем рынке выросли на 15%. Одновременно цены на железорудное сырье (ЖРС) и коксующийся уголь, необходимый при производстве сталелитейной продукции, также постоянно растут из-за дисбаланса спроса-предложения на внешнем и внутреннем рынке. Это оказало хорошую поддержку ценам на сталь и угольным активам.

Рейтинг наиболее устойчивых к кризисам российских акций

| место | Эмитент | Изменение стоимости акаций за период (%) | Итоговый балл в рейтинге | |||

| 26.02.07-07.07.07 | 24.04.07-29.05.07 | 23.04.07-21.08.07 | 15.01.08-23.01.08 | |||

| 1-3 | ОГК-5 | 0 | 1,42 | -12,66 | -2,51 | 85 |

| 1-3 | Ростелеком | -3,61 | -8,88 | -2,03 | -12,90 | 85 |

| 1-3 | Уралкалий | -6,94 | 3,16 | -9,52 | -11,43 | 85 |

| 4 | ММК | -1,05 | -1,55 | -12,28 | -19,23 | 70 |

| 5 | Мечел | -9,29 | 0 | -19,33 | -3,92 | 66 |

| 6-7 | Аэрофлот | -7,64 | -18,60 | -9,49 | -14,15 | 60 |

| 6-7 | МТС | -10,55 | -6,09 | -7,77 | -21,35 | 60 |

| 8-9 | Мосэнерго | -14,06 | -13,58 | -2,15 | -8,54 | 58 |

| 8-9 | ТМК | -10,23 | 2,81 | -20,48 | -13,24 | 58 |

| 10 | Полюс Золото | -13,12 | -18,83 | -6,67 | -7,59 | 57 |

| 11-12 | Северсталь | -10,14 | -6,62 | -18,01 | -14,57 | 56 |

| 11-12 | НОВАТЭК | -6,25 | -20,34 | -10,00 | -15,75 | 56 |

| 13 | Распадская | -8,89 | -8,38 | -17,48 | -18,18 | 55 |

| 14 | Уралсвязьинформ | -11,59 | -10,15 | -8,87 | -26,19 | 47 |

| 15-16 | Газпром | -11,10 | -10,85 | -12,82 | -20,13 | 45 |

| 15-16 | Сбербанк | -7,41 | -12,20 | -20,87 | -15,77 | 45 |

| 17 | Норильский никель | -12,59 | -13,32 | -9,91 | -19,36 | 44 |

| 18-20 | РАО ЕЭС | -13,36 | -10,48 | -10,02 | -21,39 | 42 |

| 18-20 | ЛУКОЙЛ | -7,02 | -12,26 | -16,25 | -21,75 | 42 |

| 18-20 | Роснефть | -10,17 | -12,30 | -11,27 | -21,60 | 42 |

| 21 | НЛМК | -16,67 | -10,96 | -14,46 | -19,58 | 35 |

| 22 | ВТБ | - | - | -20,00 | -14,46 | 34,5 |

| 23 | Сургутнефтегаз | -16,47 | -16,54 | -7,32 | -26,40 | 33 |

| 24 | Татнефть | -17,74 | -11,92 | -13,32 | -26,00 | 27 |

| 25 | Татнефть, (акции привил.) | -11,06 | -21,52 | -18,60 | -20,28 | 25 |

Эксперты уверены, что благоприятный внешний фон позволит компаниям, задействованным в производстве стали, улучшать свои финансовые показатели и в 2008 году. По оценкам, цены на коксующийся уголь и ЖРС в 2008 году могут увеличиться на 40-60%, на сталелитейную продукцию — на 15%. А акции ММК, "Мечела" и шахты "Распадская", несмотря на фундаментальную привлекательность, были не особо популярным в массах объектом инвестирования. Поэтому им удалось сохранить высокий потенциал роста. "Учитывая рост цен на сырье, такие компании являются не только устойчивыми, но и демонстрируют отличную динамику роста курсовой стоимости акций. Поэтому их можно выбирать не только как защитные инструменты, но и как инструменты, позволяющие существенно увеличить капитал",— считает аналитик по металлургии ИК "Центринвест Секьюритис" Евгений Буланов.

По его мнению, сейчас интерес инвесторов к ценам на сырье, используемое в черной металлургии, перекрывает даже внимание к стоимости золота. А в кризисные моменты золото традиционно используется как защитный актив. Цены на него продолжают устанавливать новые рекорды. Поэтому вполне логично, что в число наиболее устойчивых к кризисам бумаг попали и акции золотодобывающей компании "Полюс Золото".

Акции "Уралкалия" также относятся к бумагам, устоявшим во время последних четырех коррекций благодаря блестящей конъюнктуре — и, как это ни парадоксально, собственным неудачам. За прошлый год цены на калийные удобрения выросли более чем на 70%, превысив $350 за тонну. А перед этим затопление в 2006 году участка на руднике БКРУ-1 под Березниками, где добывалось до 25% породы для производства хлористого калия, существенно удешевило акции компании. Велика вероятность того, что и в 2008 году акции "Уралкалия" и других производителей минеральных удобрений окажутся в списке устойчивых. Рост котировок подстегивается и ростом цен на сырье на фоне глобального дефицита калийных удобрений — по самым скромным оценкам, в 2008 году их стоимость увеличится на 20-30%.

Устойчивость акций телекоммуникационного сектора проявилась в основном благодаря спекулятивным движениям, которые активизировались как раз во время падений рынка. В полной мере это относится к акциям "Ростелекома". Они более уязвимы в долгосрочной перспективе и легко могут лишиться иммунитета к рыночным коррекциям. Крупный заказ на скупку этих бумаг обеспечил им сильный рост и такую же переоценку по всем фундаментальным показателям. "Эти бумаги нельзя считать защитными в полной мере — их защитная функция носит конъюнктурный характер лишь на ближайшее время",— считает Денис Горев. Вместе с тем устойчивость акций МТС эксперты признали более обоснованной. "Компания показывает стабильные финансовые результаты, и она ориентирована в основном на внутренний рынок, который мало пострадает от проблем на мировых финансовых рынках",— полагает директор аналитического департамента ФК "Открытие" Халиль Шехмаметьев.

Сильная рука мажоритарных акционеров и стратегический интерес удерживали в периоды падения фондового рынка акции "Мосэнерго" и ОГК-5. Особенность энергетических компаний в том, что они, как и компании потребительского сектора, в меньшей степени реагируют как на внешние кризисные явления, так и на внутренние. Потребление электроэнергии населением и предприятиями будет только увеличиваться — по экспертным оценкам, на 4-5% ежегодно. Стабильные финансовые поступления должны поддерживать котировки этих акций. Правда, в прошлом году их акции стали менее ликвидными и дорогими за счет скупки стратегическими инвесторами. В случае с "Мосэнерго" ходили слухи, что интерес к активам энергетической компании проявляют структуры, близкие к "Газпрому". В случае с ОГК-5 мажоритарный акционер компании Enel объявлял оферту по акциям ОГК-5 и скупал их на рынке. Переоцененность оставляет им меньше шансов для дальнейшего роста. Но присутствие крупного акционера придает устойчивость. "Наличие в акциях мажоритарного акционера является одним из ключевых факторов стабильности,— говорит Халиль Шехмаметьев.— Спекулянты просто не имеют возможности "разогнать" бумаги. Это обстоятельство можно считать долгосрочным фактором стабильности, что позволяет отнести бумаги к "защитным"".