Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

| Назло рекордам. |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

От кого не стоит ждать реверансов в пользу акционеров, так это от банков — даже тех, которые проводили народные IPO. «Есть разница между банками и корпорациями, — говорит зампред правления Сбербанка Илкка Салонен. — Если банки выкупают акции, это уменьшает их капитал. А сейчас у них, если кризис будет усугубляться, и без того ухудшится качество активов». Тратить деньги на выкуп в такой ситуации слишком рискованно. «Думаю, никакие банки на это не пойдут», — утверждает Салонен. С другой стороны, никто не мешает выступить в качестве спасителя котировок основным владельцам. По мнению президента УК «Тройка Диалог» Павла Теплухина, логичным шагом могла бы стать покупка акций крупных российских компаний государством. «Даже объявление о подобных намерениях может поддержать котировки», — говорит Теплухин. Действительно, на следующий день после того, как Владимир Путин пообещал направить до 500 млрд руб. на поддержку фондового рынка (в первую очередь акций компаний с госучастием), на открывшихся площадках лидерами роста стали акции народного ВТБ, прибавившие 59%.

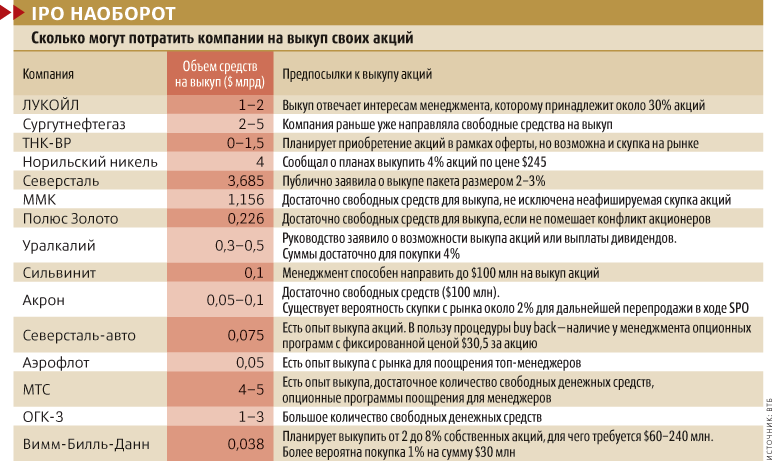

НАЗЛО РЕКОРДАМ. Попытки компаний своими силами поднять рынок напоминают барона Мюнхаузена, который вытаскивал себя за косичку из болота. По оценкам аналитиков компании UniCredit Aton, общая сумма средств, затраченных российскими компаниями на процедуру buy back и выплату промежуточных дивидендов акционерам, может достигнуть к концу года $10 млрд при уже анонсированных $7,8 млрд. «Мы считаем, что в перспективе хотя бы часть средств может быть реинвестирована обратно в российские акции», — отмечает стратег UniCredit Aton Юлия Бушуева. Но что такое $10 млрд по сравнению с оттоком средств иностранных инвесторов? «Сейчас на нашем рынке порядка $40 млрд иностранных денег, а было $300 млрд», — говорит Павел Теплухин, но тут же призывает не преувеличивать их влияние. «В России есть внутренний рынок, наши биржи не место встречи западных игроков», — утверждает Теплухин. И это безусловное преимущество по сравнению с некоторыми другими посткоммунистическими государствами, где фондовый рынок может уже не воскреснуть после кризиса.

Другое дело, что время «после кризиса» может быть не меньше похоже на сам кризис. Скорее всего, именно тогда выкупленные ранее акции будут постепенно возвращаться на рынок. И здесь они встретят жесткую конкуренцию со стороны компаний, которые ранее заявляли о желании стать публичными, но отложили размещения на неопределенный срок.

Еще полгода назад эксперты ожидали, что этой осенью на рынке продолжится бум IPO, начавшийся в 2007 г. Время для него не пришло: новых акций сейчас никто не купит, а потребность компаний в капитализации продолжает между тем расти. За прошлый год на мировых площадках разместились 1922 эмитента на общую сумму $283 млрд. На российском рынке, по оценкам Offerings.ru, в 2007 г. было проведено 25 размещений общим объемом $23,6 млрд. В текущем году выйти на биржу рассчитывало более 50 эмитентов, желающих привлечь порядка $60 млрд. С особым энтузиазмом аналитики и инвесторы ожидали появления новых «голубых фишек» — «МегаФона», UC Rusal и «Яндекса».

В начале 2008 г. пыл немного поугас. Снижение индексов фондовых рынков развитых и развивающихся стран на 10-50% сделало выход на биржу невыгодным для большинства эмитентов. Общую статистику спасло только февральское размещение VISA на $17,9 млрд. На упавших emerging markets отказались от идеи IPO индийские DLF Office Trust и Emaar-MGF Land, планировавшие привлечь соответственно $2 млрд и $1,6 млрд.

Но, как только появилось ощущение, что влияние первой волны финансового кризиса стало ослабевать, многие компании поспешили реализовать свои планы по выходу на IPO. «В условиях дефицита средств компании стопорятся в своем стратегическом развитии, — объясняет директор управления анализа финансовых рынков УК Росбанка Андрей Стоянов. — Многие вынуждены пересматривать стратегии от агрессивного к органическому развитию, если не хуже». Правда, крупнейшему страховщику мира — AIG — привлеченные этой весной $20 млрд не помогли. На сегодняшний день котировки акций американской компании рухнули на 70%, а банкротства пока удается избежать только благодаря поддержке Федеральной резервной системы.

Российские компании, которые отважились на размещение весной, едва успели на уходящий поезд. Крупнейшими стали перевозчик Globaltrans Investment и «Магнит»

, сумевшие продать своих акций более чем на $400 млн каждый. Но эти два выхода на биржу обеспечили 45% объема рынка в первом полугодии. А итоги года можно подводить уже сейчас: вряд ли кто-то решится предложить инвесторам новые акции, если уже расторгованные «голубые фишки» стоят в 2-3 раза меньше справедливой цены. О предложениях же акций неквалифицированным инвесторам можно забыть на годы. «Народные IPO теперь вызывают опасения у потенциальных частных инвесторов, — говорит аналитик “Тройки Диалог” Андрей Кузнецов. — Сами компании не скоро решатся идти в народ: выслушивать бесконечные претензии миноритариев вряд ли приятно».

, сумевшие продать своих акций более чем на $400 млн каждый. Но эти два выхода на биржу обеспечили 45% объема рынка в первом полугодии. А итоги года можно подводить уже сейчас: вряд ли кто-то решится предложить инвесторам новые акции, если уже расторгованные «голубые фишки» стоят в 2-3 раза меньше справедливой цены. О предложениях же акций неквалифицированным инвесторам можно забыть на годы. «Народные IPO теперь вызывают опасения у потенциальных частных инвесторов, — говорит аналитик “Тройки Диалог” Андрей Кузнецов. — Сами компании не скоро решатся идти в народ: выслушивать бесконечные претензии миноритариев вряд ли приятно».