Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Шахов Максим, Басманов Евгений. Китай вложился в Coca-Cola и Apple: China Investment Corp владеет акциями 60 американских компаний1.

Китайский суверенный инвестиционный фонд China Investment Corp (CIC) впервые представил информацию о своих инвестициях. По данным Комиссии по ценным бумагам и биржам США (SEC), за два года своего существования СIC стал владельцем акций 60 американских компаний на общую сумму 9,6 млрд долл. Китайцы купили долю, в частности, в таких флагманах рынка, как Citigroup, Coca-Cola, Visa, Pfizer и Apple. Всего же в китайском инвестпортфеле оказались акции почти ста мировых компаний.

Создавая CIC, китайские власти в первую очередь преследовали цель эффективного использования своих валютных резервов, которые в настоящее время превысили 2,3 трлн. долл. В 2007 году фонд получил под управление 200 млрд. долл. Как ожидается, в этом году правительство добавит в его копилку еще столько же. На фоне общих активов CIC объем его инвестиций в США не выглядит гигантским, однако для китайских властей в первую очередь был важен вопрос надежности и перспективности вложений. Не исключено, что публикацией отчета Пекин хотел развеять получивший широкое распространение миф о том, что он скупает Америку на корню, без разбора.

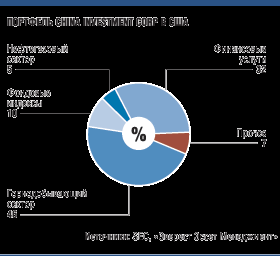

Инвестиционный портфель КНР выглядит весьма сбалансированным: сырьевой сектор, в частности, представлен компаниями Teck Resources, Potash Co, золотодобывающий — AngloGold Ashanti, Kinross Gold, финансовый — Bank Of America, Citi, Morgan Stanley, AIG, Wells Fargo, технологический — Apple, Research in Motion, Motorola, потребительский — Pfizer, Coca-Cola.

Инвестиционный портфель КНР выглядит весьма сбалансированным: сырьевой сектор, в частности, представлен компаниями Teck Resources, Potash Co, золотодобывающий — AngloGold Ashanti, Kinross Gold, финансовый — Bank Of America, Citi, Morgan Stanley, AIG, Wells Fargo, технологический — Apple, Research in Motion, Motorola, потребительский — Pfizer, Coca-Cola. Самый крупный актив в портфеле — доля в канадской горнорудной компании Teck Resources. По состоянию на 31 декабря 2009 года 17,2% принадлежащих китайцам акций компании стоили 3,5 млрд долл. Среди бумаг американских компаний СIC больше всего заинтересовали акции Morgan Stanley. Это второй по величине пакет китайского фонда, его стоимость 1,5 млрд. долл. Фонду также принадлежат крупные доли в инвесткомпании Black Rock (713,8 млн. долл.). Около четверти из всех инвестиций в американские акции CIC осуществил через торгуемые индексные фонды S&P Global Materials и MSCI EAFE.

«Портфель фонда получился сбалансированным, взвешенным и географически диверсифицированным», — уверен директор по развитию продаж на международных рынках ФГ «БКС» Николай Макарычев. По его словам, китайцы не прогадали, вкладывая в финансовый сектор, который будет расти быстрее остальных. «Как только американские компании расплатились с государством по программе TARP, их инвестиционные перспективы улучшились», — сказал РБК daily г-н Макарычев. Наиболее перспективными, по его мнению, выглядят акции Bank of America, имеющие потенциал роста 100%.

Аналитики полагают, что дальнейшая стратегия CIC будет строиться исходя из нужд китайской экономики, при этом прибыльность портфеля в краткосрочной перспективе будет не так важна. «Доля ресурсной составляющей портфеля со временем будет увеличиваться, так как это позволит Китаю частично диверсифицировать свои валютные резервы. В целом стратегия управления портфелем скорее будет строиться исходя из обеспечения стабильного развития китайской экономики, чем фокусироваться на получении дохода в краткосрочной перспективе», — считает Михаил Аристакесян, руководитель отдела анализа мировых рынков ИК «Финам».

Басманов Евгений. Китайские банки идут за деньгами. Но могут натолкнуться на отсутствие интереса у инвесторов1

В конце минувшей недели крупный китайский банк Bank of Communications получил одобрение властей на проведение допэмиссии своих акций. Ранее зеленый свет на увеличение капитала за счет выпуска акций или облигаций на общую сумму свыше 86 млрд долл. был дан сразу нескольким ведущим кредитным организациям страны. Эксперты, однако, полагают, что такие наполеоновские планы местного бизнеса могут разбиться о скалу недоверия со стороны инвесторов, ведь макроэкономическая ситуация в мире, включая и сам Китай, пока что оставляет желать лучшего.

В пятницу китайский регулятор фондового рынка одобрил планы пятого по величине активов банка в стране Bank of Communications пополнить свой капитал за счет выпуска новых акций на сумму 7,5 млрд долл. в Шанхае и Гонконге. Параллельно с Bank of Communications о своих планах выполнить директиву китайских властей по увеличению доли собственного капитала заявили еще два крупных банка — Bank of Shanghai и Bank of Beijing. Первый намерен впервые выйти на биржу, выручив за счет продажи своих акций более 3,1 млрд долл. Второй выбрал несколько иной путь — выпуск долговых инструментов. Продажа облигаций, номинированных в китайской национальной валюте, должна обогатить Bank of Beijing на 4,4 млрд долл.

Стоит отметить, что это лишь малая часть планов местных кредитных организаций по увеличению собственного капитала. Учитывая намерение одного из крупнейших банков страны, Agricultural Bank of China, провести в скором времени масштабное IPO, стоимость которого оценивается примерно в 30 млрд долл., в общей сложности местный финансовый сектор хочет занять или привлечь инвестиции на сумму свыше 86 млрд долл.

Между тем это стремление местных банков, отчасти продиктованное увеличившимися требованиями регулятора в отношении величины их капитала (банкам необходимо «почистить» свои балансовые счета и сформировать достаточные резервы для покрытия убытков по кредитам), может не найти поддержки в лице инвесторов. Текущая ситуация с долговыми проблемами ряда европейских стран умерила аппетиты инвесторов, вновь заставив их задуматься о сохранности собственных сбережений.

Не играет на руку китайцам и динамика местного фондового рынка. Так, с начала года индекс ведущей фондовой биржи страны Shanghai Composite успел похудеть на 19%. Стоимость акций, к примеру, Bank of China сократилась на 10%, еще больше потерял Bank of Communications — рыночная капитализация компании уменьшилась примерно на четверть. Масштабные планы по выходу на биржу и выпуску большого объема долга лишь усилят давление на банковский сектор.

В такой ситуации спрос на ценные бумаги китайских банков может не совпасть с предложением, что лишь усилит отрицательные настроения, вызвав опасения по поводу достаточности средств в секторе. В случае неудачи в привлечении новых средств китайские банки рискуют существенно снизить объемы кредитования реального сектора, а это грозит серьезными неприятностями для всей местной экономики.

Эксперты уверены, что ряду банков Китая все же придется отложить свои планы по выходу на биржу или выпуску облигаций как минимум до следующего года. «Текущая обстановка на фондовом рынке действительно заставляет инвесторов сомневаться в отношении перспектив рынка Китая. Успешное размещение такого количества ценных бумаг за короткий период времени может стать весьма сложной задачей, решение которой не под силу даже лучшим инвестиционным банкам», — сказал РБК daily аналитик Economist Intelligence Unit Джейсон Керейан. По его мнению, процесс докапитализации китайского банковского сектора может занять несколько больше времени, чем на то рассчитывают власти.

Константин Фрумкин. Сырьевых «кинконгов» ждут в Гонконге2

Репортаж. До 40 российских эмитентов могут выйти на Гонконгскую биржу, в том числе госкомпании. Их привлекают Александр Шохин, «понимающие» регуляторы, безвизовый режим и аполитичность.

Лоуренс Фок

<<<

Петр Фрадков

>>>

На минувшей неделе в РСПП чествовали Гонконгскую биржу в лице ее исполнительного вице-президента Лоуренса Фока. Заседание комитета РСПП по инвестиционной политике и государственно-частному партнерству фактически было превращено в презентацию достоинств этой азиатской площадки. Лоуренс Фок воспользовался представительной аудиторией, чтобы доказать, как удобно вести бизнес на «острове», где нет препятствий для свободного перетока капиталов и товаров, нет налогов на банковские проценты и дивиденды. Хотя по общему объему торгов Гонконгская биржа занимает седьмое место в мире, в 2009 году она стала первой на рынке IPO (привлечено $32 млрд.) и четвертой по общей сумме привлеченного капитала ($82 млрд.). К тому же ее объемы должны расти по мере либерализации финансового законодательства в Поднебесной – на гонконгскую площадку могут допустить китайских инвесторов, а из них только частных – 120 млн. человек.

Заинтересованные. Пока IPO в Гонконге провела только одна российская компания – «Русал» – на сумму $2,2 млрд. Но лиха беда начало. Глава РСПП Александр Шохин выступил с сенсационным заявлением, что вопрос о выборе торговых площадок тем более важен, поскольку сейчас предпринимательское сообщество получило «идеологическую поддержку правительства» в вопросе о масштабной приватизации.

И приватизировать будут не только нерентабельные ФГУПы – во многих преуспевающих госкомпаниях и госбанках доля государства будет уменьшена в ходе публичного размещения акций.

Игорь Болдырев, партнер компании «Эрнст энд Янг» сообщил, что ему известно о девяти российских компаниях, проявляющих интерес к листингу в Гонконге. Сопредседатель комитета РСПП и глава Национального агентства прямых инвестиций (НАПИ) Игорь Вдовин был более решителен – он осведомлен о соответствующих намерениях 30–40 эмитентов. В частности, по словам Игоря Вдовина, речь идет «о нескольких компаниях нефтегазового сектора, одной-двух инфраструктурных и одной-двух нефтехимических». Эксперт явно располагает какой-то информацией из недр окологосударственных структур, поскольку особенно настойчиво интересовался у Лоуренса Фока, как в Гонконге отнесутся к попытке размещения инфраструктурных предприятий – аэропортов и железных дорог. Тот поспешил успокоить, что с 1990-х годов на бирже уже котируется несколько аэропортов и железнодорожных компаний материкового Китая. При этом если обычно компании, желающие пройти листинг, должны предъявить прибыль определенной величины, то для добывающих корпораций, располагающих ресурсами, а также для инфраструктурных такие требования могут быть и отменены.

Игорь Болдырев

<<<

Игорь Вдовин и

Александр Шохин

>>>

Предвкушая появление российских эмитентов, в Гонконг уже начали проникать российские инвестиционные банки. Лоуренс Фок сообщил, что «ВТБ Капитал» получил там временную лицензию, а «Ренессанс Капитал» активно работает над открытием своего представительства, и гонконгские хедхантеры уже начали подбирать для него персонал. Тут уже Игорь Вдовин не выдержал и «раскрыл секрет», что в ближайшие дни будет объявлено о создании альянса с участием некоего российского и некоего гонконгского инвестбанков. Не имел ли он в виду «Мой банк» Глеба Фетисова, «внедряющийся» в Гонконг при посредничестве контролируемого им китайского инвестбанка My Decker Capital? Впрочем, появление «ВТБ Капитала», ориентированного на госкомпании, особенно симптоматично.

Гибкие. Игорь Вдовин признал, что выполнить некоторые условия гонконгского листинга для российских компаний очень тяжело, самый трудный вопрос, конечно же, раскрытие информации. Однако Лоуренс Фок предположил, что в отношении ресурсных компаний регулятор может проявить определенную гибкость. На этом фоне весьма уместно прозвучали слова зампреда Внешэкономбанка Петра Фрадкова о том, что Гонконг действительно является перспективной для России площадкой – и именно потому, что там «гибкие процедуры» листинга и надзора, а гонконгские регуляторы готовы «учитывать все нюансы». Похоже, соблюдение формализованных процедур – общее слабое место двух рынков…

Национальное агентство прямых инвестиций провело сравнительный анализ крупнейших торговых площадок мира и выяснило, что по коэффициенту рыночная капитализация/капитал Гонконгская биржа должна быть для компаний самой привлекательной (правда, после Сингапура).

Игорь Вдовин – известный инвестиционный консультант, постоянно работающий в тесном контакте с различными государственными органами. И если он, по его же словам, зачастил в Гонконг, значит, готовящиеся к «частичной приватизации» российские госкомпании действительно смотрят на Восток. Почему так происходит? На фоне кризиса Россия ищет новые источники капитала. Как сказал Александр Шохин, интерес азиатских инвесторов к России растет, и, в частности, последний российский суверенный заем примерно на 20% был выкуплен инвесторами из Азии.

Аполитичные. Но достоинства Востока связаны с какими-то явными и скрытыми недостатками Запада. Чествование Гонконга происходило демонстративно. Руководители РСПП не только «злостно игнорировали» неминуемое в светлом будущем превращение Москвы в международный финансовый центр, но что-то хотели доказать Лондону. Во всяком случае, когда речь зашла об установлении между Гонконгом и Россией безвизового режима, Александр Шохин не преминул сказать, что «возможно, и это конкурентное преимущество сыграет свою роль», и тут же пожаловался, мол, недавно, отправляясь в Лондон на заседание межправительственной комиссии, он впервые в жизни получил одноразовую (а не многоразовую) визу в Великобританию – причем именно «на те два с половиной дня, что длилось мероприятие». К тому же, по словам Александра Шохина, летать в Гонконг подталкивает и исландский вулкан, не дающий спокойно добираться до Лондона и Нью-Йорка. По всей видимости, российские госкомпании чувствуют, что в Англии им не рады. Вот и Петр Фрадков, перечисляя достоинства гонконгской площадки, назвал в их числе «минимальную политизированность».

А еще Игорь Вдовин поделился «секретом», что всякий, кто желает разместиться в Гонконге, сначала должен заручиться поддержкой крупнейших госкомпаний и госбанков материкового Китая, а также китайского пенсионного фонда – и именно с посещения их офисов надо начинать путь в Гонконг. Лоуренс Фок дипломатично ответил, что с точки зрения регулятора это не требуется, но, конечно, так часто делается, и когда «авторитетный инвестор» поддерживает размещение, то для других это является «знаком».