Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Алексей Тимофеев, председатель правления НАУФОР, считает, что без структурных преобразований в российской экономике в целом нельзя рассчитывать на изменение российского фондового рынка. «На долю десяти крупнейших эмитентов приходится 65% капитализации всего рынка… По оборотам эти компании занимают долю в 90% и этот уровень не меняется: поменялся только лидер в прошлом году – место «Газпрома» занял Сбербанк», - говорит г-н Тимофеев. По его мнению, докризисный фондовый рынок ничем не отличается от посткризисного.

Тем не менее, Владимир Миловидов рассчитывает, что первые иностранные ценные бумаги могут появиться в России уже в этом году: «Какие это будут бумаги – государственные облигации соседних государств или же корпоративные бумаги, покажет время».

Единственный центральный депозитарий. ФСФР дорабатывает ко второму чтению законопроект о центральном депозитарии. По словам Владимира Миловидова, решение о форме создания центрального депозитария пока не принято, и он может быть создан как на базе существующего депозитария путем слияния нескольких депозитариев, так и в качестве новой структуры. «Как мне кажется, этот депозитарий должен принадлежать всему рынку. То есть он не должен принадлежать какой-то одной биржевой структуре», - сказал г-н Миловидов.

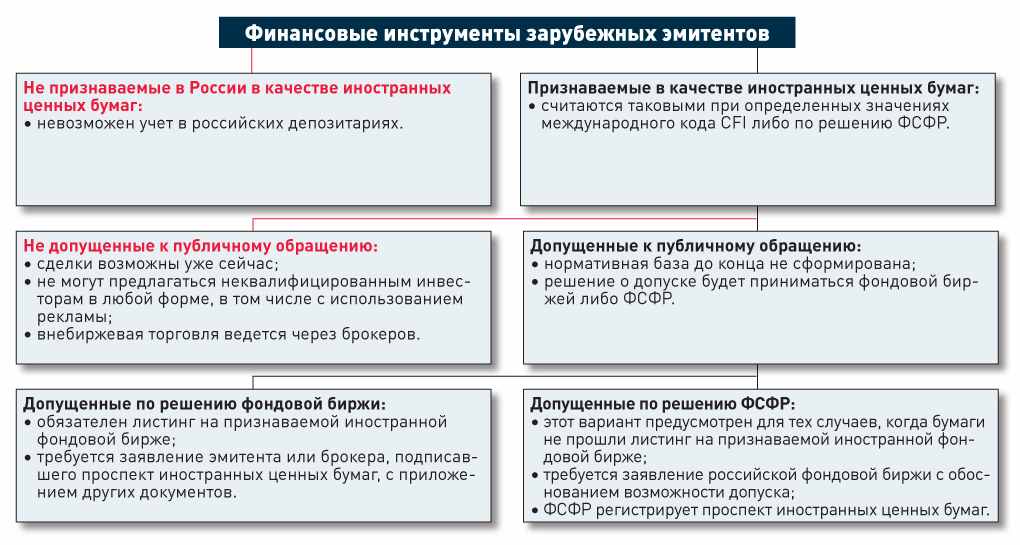

Особый случай для иностранных бумаг. Как сообщила эксперт ФСФР Татьяна Медведева, сейчас служба разрабатывает проект приказа, согласно которому будут введены исключения в механизме обращения иностранных ценных бумаг, не допущенных к публичному обращению на российский рынок: «Будут исключения по иностранным бумагам, которые неквалифицированнее инвесторы смогут приобрести без участия брокера». В частности, рассказала г-жа Медведева, планируется, что исключение коснется иностранных бумаг, получаемых в качестве бонуса или через опцион российскими гражданами, являющиеся сотрудниками иностранных компаний.

Кроме того, исключения могут коснуться и иностранных ценных бумаг, передаваемых для формирования уставного капитала российской компании, а также получение бумаг в результате реструктуризации долга иностранной компании. В действующем законодательстве для того, чтобы неквалифицированный инвестор смог приобрести иностранные бумаги, необходимо провести ряд действия для допуска их к публичному обращению. В частности необходим проспект этих бумаг, прописанный российским брокером, листинг на иностранной бирже, а также решение российской фондовой биржи о допуске к торгам или решение ФСФР о допуске к публичному обращению.

Мальцев О. Осторожно, иностранные бумаги. Глобализация. Кризис заставил отложить весьма неоднозначные планы по заманиванию иностранных эмитентов на российские биржи. Но чиновники уже сдули пыль с мегапроекта, способного как помочь, так и навредить рынку1.

По иронии судьбы всего за один день до катастрофического обвала индексов в сентябре 2008 года биржа РТС устроила презентацию своего нового сектора RTS Global. С тех пор у брокеров появилась возможность выставлять индикативные котировки и заключать, ориентируясь на них, внебиржевые сделки с 40 иностранными ценными бумагами – в основном акциями компаний из стран СНГ, а также депозитарными расписками российских эмитентов. Руководитель ФСФР Владимир Миловидов надеялся, что опыт работы RTS Global поможет отшлифовать законопроект о полноценном допуске иностранных ценных бумаг на российские площадки, который к тому времени прошел первое чтение в Госдуме. И каков результат? За полгода в секторе зарегистрировано три сделки. Принятия законопроекта, разумеется, ничто не помешало. Однако, видимо, вся эта затея по-прежнему интересует ее авторов намного сильнее, чем эмитентов и участников рынка.

Инициатива сверху. При этом сами участники рынка с удовольствием торгуют иностранными ценными бумагами там, где им это делать привычнее и, главное, выгоднее. То есть на тех зарубежных площадках, на которых сосредоточено ликвидность по интересующим финансовым инструментам. Например, «Олма» не работает с иностранными бумагами в России, ограничиваясь сделками на иностранных биржах. Спрос на такие бумаги со стороны клиентов стабильно высок, его формируют крупные и мелкие институциональные игроки, а также частные лица, имеющие статус квалифицированного инвестора.

Проспект иностранных ценных бумаг.

● Составляется на русском языке;

● подписывается брокером, который должен соответствовать ряду требований (собственный капитал не менее 150 млн. рублей, срок ведения деятельности от трех лет, участие в размещении как минимум 10 выпусков ценных бумаг);

● подписывается иностранным эмитентом либо при размещении бумаг, либо при допуске к публичному обращению таких ценных бумаг, которые не торгуются на зарубежном организованном рынке.

Более скромную оценку дает начальник отдела по торговле акциями ФЦ «Инфина» Евгений Волков. По его словам, интерес российских клиентов к иностранным бумагам прослеживается, но не более того. Опять же, их интересует торговля за рубежом, а не в России. «И это понятно. На западных площадках хорошая ликвидность, большой выбор бумаг во всех сегментах рынка, к тому же действуют правила, не позволяющие в любой момент остановить торги», - намекает на события осени 2008-го собеседник «Ф.».

Сейлз-менеджер «Рай, Манн энд Гор Секьюритиз» Карен Исаджанян говорит, что его компания периодически проводит внебиржевые сделки с иностранными инструментами.

После покупки необязательно переводить пакеты из иностранного депозитария в российский. Хотя у квалифицированных инвесторов такая возможность есть. Пожалуй, лишь одна категория покупателей действительно еще недавно активно их «импортировала», имея на то особые причины. Банки вкладывались в суверенные и корпоративные еврооблигации, когда можно было заработать на ослаблении рубля (ЦБ не приветствовал простое наращивание денежной позиции в валюте), зачисляя пакеты на счета в российском НДЦ. Любопытная в этом отношении статистика содержится в презентации, подготовленной для конференции «Иностранные ценные бумаги в России: размещение, обращение и инвестирование».

Количество принятых НДЦ на обслуживание выпусков евробондов (это происходит по инициативе клиентов) увеличилось в 2009-м более чем в полтора раза – до 157 штук. В депозитарии признают, что одна из причин – расширение перечня еврооблигаций, которые ЦБ принимает по сделкам прямого внебиржевого РЕПО с кредитными организациями. В дальнейшем же тенденция ослабела. За январь и февраль на обслуживание принято всего четыре выпуска, при этом номинальная стоимость всех валютных бондов почти не изменилась – 220 млрд. рублей в пересчете по курсу ЦБ. Стоимость остальных иностранных ценных бумаг (акций и депозитарных расписок), учитываемых на счетах депонентов, по оценке «Ф», в десятки раз ниже.

Инициатива снизу. Одним из лейтмотивов упомянутой выше конференции неожиданно оказалась тема Центрального депозитария. С 2007 года соответствующий законопроект, прошедший даже первое чтение в Госдуме, фактически был заброшен. Лишь в этом (2010) году его достали с дальней полки. Между тем отсутствие централизованного учета выпусков порождает много проблем, в том числе при работе с иностранными инструментами на внебиржевом рынке.

Гендиректор спецдепозитария «Инфинитум» Елена Ильина привела такой пример. Спецдеп должен согласовывать покупку управляющей компанией той или иной ценной бумаги в фонд. Для этого ему нужно знать характеристики интересующего инструмента. Международный классификационный код мало что говорит, а от вышестоящих депозитариев зачастую поступают противоречивые сведения об одних и тех же выпусках. Поэтому в идеале каждый раз специалистам нужно отыскивать и изучать проспект ценных бумаг, объемный документ. Для зарубежных инвесторов он еще и на английском языке. «Найти полезную информацию даже о российских бумагах уже немалый труд, а в случае с иностранными вдвойне тяжелый», - посетовала Елена Ильина. Центральный депозитарий мог бы аккумулировать и унифицировать все эти данные.

«Уровень невежества в отношении России на Западе колоссален. Люди не знают, что мы ушли далеко вперед, что наше регулирование приближается к западным стандартам», – досадовал председатель комитета госзаимствований Москвы Сергей Пахомов. Он рассказал о своей недавней беседе с руководителем одного из крупнейших мировых инвестфондов. Тот хотел бы купить рублевые облигации Москвы, но по внутренним документам фонд может проводить операции только через глобальную депозитарную структуру, которая обычно взаимодействует с центральными депозитариями стран.

Большие риски. Председатель правления РТС Роман Горюнов обратил внимание на проблемы и риски, которые несет мегапроект. Так, законом предусмотрено обязательное раскрытие информации и публично обращающихся иностранных ценных бумагах на русском языке. Это существенный сдерживающий фактор, ведь кто-то должен брать на себя не только издержки на перевод всех документов, но и отвественность за его полноту и точности.

Кроме того, недостаточно потянуть железный занавес за один конец, позвав в Россию из-за рубежа только эмитентов. Нужно создать условия чтобы инвесторы из этих же стран работали в РТС и на ММВБ, формируя ликвидность по хорошо знакомым им ценным бумагам. Однако в таком случае закономерен и вопрос о прямом доступе иностранных брокеров и депозитариев на российский биржевой рынок, то есть о признании их лицензий. А о столь революционных сдвигах речь не идет.

Зато некоторые российские эмитенты теоретически смогут использовать создаваемые механизмы для обхода требований о размещении части своих акций в России. И как бы не получилось, что вместо увеличения активно торгуемых финансовых инструментов проявится обратный процесс – еще одна волна оттока ликвидности за рубеж.

Другой неоднозначный аспект этой темы связан с бурным развитием сектора производных инструментов. За рубежом обращается колоссальный объем деривативов. Большинство из них представляют собой структурные продукты, выпущенные в форме ценных бумаг. Как для их эмитентов, так и для инвесторов предусмотрено регулирование, сильно отличающееся от страны к стране. «Не хотелось бы, чтобы подобные продукты наводнили российский рынок вместо той ликвидности, которую мы ожидаем», - призвал еще раз задуматься Роман Горюнов.

Наконец, мегапроект несет некоторую угрозу для традиционных ценных бумаг, к которым может снизиться интерес со стороны локальных игроков. Спекулянты ведь смотрят не столько нам объем торгов и волатильность котировок. И в перспективе иностранные бумаги, став ликвидными на внутреннем рынке, могли бы отвлечь внимание от традиционных голубых фишек.

Попытка номер два. На рынке уже имеется мертворожденное дитя ФСФР – российские депозитарные расписки. Даже псевдоиностранных эмитентов типа X5 Retail Group, которые, по мнению чиновников, так стремились выпустить РДР, не удалось загнать в это прокрустово ложе. Есть вероятность, что к аналогичному результату приведет и попытка культивировать внутренний организованный рынок самих иностранных ценных бумаг. Пожалуй, основная категория эмитентов, которую все же может заинтересовать «оферта» российского регулятора, - это компании из сопредельных государств. «Начать надо с бумаг менее раскрученных, которые не могут успешно торговаться на местных рынках», - призвал умерить амбиции президент ДКК Михаил Лауфер.

АЛЬТЕРНАТИВА. ОБРАТНОЕ ДВИЖЕНИЕ. ФСФР могла бы упростить доступ российских брокеров за рубеж. Сейчас торговля на западных площадках трудно реализуема для многих брокеров. Возможность полноценно совершать операции за рубежом через российскую компанию, не испытывая проблем с налогообложением, с высокой скоростью транзакций и приемлемыми издержками есть у клиентов очень немногих брокерских групп. В последнее время интерес клиентов к зарубежным рынкам не только возрос, но и сместился с покупок евробондов с спекулятивных операций на NYSE и NASDAQ в сторону иностранных бумаг второго эшелона с высоким потенциалом роста. Так, клиентов «Олмы» интересуют в основном бумаги сырьевого сектора, а также компании с российскими активами.

Чайка Федор. Шариатское сопротивление кризису1

Специфика. Интерес к шариатским финансовым инструментам в мире растет – главным образом из-за того, что исламская экономика выглядит более устойчивой к кризису. В России спрос на эти продукты пока минимальный, но некоторые венчурные проекты появляются.

Исламский финансовый мир оказался более устойчивым к кризису, чем западная экономика – главным образом из-за того, что исламская модель бизнеса исключает широкие кредитные плечи и не допускает правоверных к целым финансовым секторам, например, рынку производных инструментов. Помимо общеизвестных запретов на инвестирование в производство алкоголя, табака и прочих «неэтических» товаров и услуг, исламский риск-менеджмент накладывает ограничения на вложения в компании с определенным уровнем кредиторской и дебиторской задолженности. Главной спецификой исламских финансов является запрет на ростовщичество, что ограничивает использование традиционных банковских продуктов. Например, открывая в банке депозит, верующему вкладчику не гарантируют определенный процент – он зависит от прибыльности будущих инвестиций самого финансового учреждения. В случае убытков банка, мусульманин делит их с ним, то есть выступает, скорее, как партнер, а не кредитор. Устойчивость к кризису исламской модели повысила к ней интерес.

Исламский банкинг. Согласно ноябрьскому исследованию The Banker Magazine и HSBC Amanah, активы топ-500 банков, которые работают полностью в соответствии с законами Шариата, выросли в 2009 году на 28,6% и достигли $822 млрд. Согласно прогнозам, в этом году активы увеличатся до $1033 млрд. Около 43% их общего объема приходится на финансовые организации в шести странах-участницах Совета государств Персидского залива. Еще 35,6% – на иранские банковские институты, 10,5% – на малайзийские, около 2,5% – на банки Великобритании. Таким образом, на исламские финансы приходится сравнительно небольшая – до трети – часть финансовых активов даже в самих исламских государствах.

Н

аиболее популярным финансовым инструментом здесь выступают сукук – специальный вид облигаций. Сукук имеют фиксированный срок обращения, однако по ним не предусмотрен купонный доход. Ernst and Young приводит следующие цифры: с декабря 1996-го по сентябрь 2009-го состоялось 747 выпусков сукук на $106,6 млрд. Бумаги, выпущенные в странах Персидского залива, занимают в общем объеме этого рынка 48%, на малайзийские корпорации приходится 46%. На первом месте среди компаний-эмитентов – строительные организации, на втором идут правительственные выпуски, за ними следуют выпуски финансовых корпораций. По данным агентства Moody's Investors Service, лишь 26% ценных бумаг из этого объема были номинированы в американских долларах, 62% – в азиатских валютах. Не более трети их совокупного объема торгуется на биржах. Крупнейшими эмитентами сукук, как ни странно, выступают традиционные банки – малайзийский CIMB Investment Bank Berhad и HBBC Bank Middle East (Объединенные Арабские Эмираты). Менее половины из выпусков имеют рейтинг хотя бы одного из трех ведущих международных рейтинговых агентств. Это обстоятельство объясняет низкую ликвидность бумаг.

аиболее популярным финансовым инструментом здесь выступают сукук – специальный вид облигаций. Сукук имеют фиксированный срок обращения, однако по ним не предусмотрен купонный доход. Ernst and Young приводит следующие цифры: с декабря 1996-го по сентябрь 2009-го состоялось 747 выпусков сукук на $106,6 млрд. Бумаги, выпущенные в странах Персидского залива, занимают в общем объеме этого рынка 48%, на малайзийские корпорации приходится 46%. На первом месте среди компаний-эмитентов – строительные организации, на втором идут правительственные выпуски, за ними следуют выпуски финансовых корпораций. По данным агентства Moody's Investors Service, лишь 26% ценных бумаг из этого объема были номинированы в американских долларах, 62% – в азиатских валютах. Не более трети их совокупного объема торгуется на биржах. Крупнейшими эмитентами сукук, как ни странно, выступают традиционные банки – малайзийский CIMB Investment Bank Berhad и HBBC Bank Middle East (Объединенные Арабские Эмираты). Менее половины из выпусков имеют рейтинг хотя бы одного из трех ведущих международных рейтинговых агентств. Это обстоятельство объясняет низкую ликвидность бумаг.Кроме того, как выясняется, не все сукук бывают халяльными. Еще в начале 2008 года в бахрейнской компании Accounting and Auditing Organization for Islamic Financial Institutions подсчитали, что около 85% рынка исламских облигаций не соответствуют нормам шариата. «Среди исламских ученых нет единогласия по целому ряду вопросов, в том числе и по сукук, в частности, касательно допустимости обращения сукук на вторичном рынке. Также не сформулировано единых, универсальных правил ведения бизнеса по исламу. В исламе есть несколько правовых школ, найти консенсус по некоторым вопросам сложно. Исламские банки или компании при принятии решений и разработке новых продуктов обычно пользуются услугами экспертных советов, состоящих из ученых с соответствующей религиозной, юридической и экономической квалификацией», – говорит Зарина Саидова, аналитик отдела анализа мировых рынков ИК «Финам».

Технический дефолт инвестфонда Dubai World в прошлом году серьезно пошатнул доверие инвесторов, но ситуация не столь однозначная. «Из $60 млрд, привлеченных этим фондом, $5 млрд приходилось на сукук. После возникновения проблем у фонда, сукук были отозваны. Чтобы не позорить исламскую модель бизнеса», – поясняет Линар Якупов, глава компании «Линова», решившей продвигать модель исламского бизнеса в России.

Доходность и капитализация некоторых исламских ETF

| Фонд | Доходность за 1 год, % | Доходность с начала года, % | Средняя капитализация, млн. фунтов стерлингов |

| iShares MSCI Emerging Markets Islamic (GBP) | +75,64 | +5,25 | 13,76 |

| iShares MSCI Emerging Markets Islamic | +63,58 | +7,06 | 13,76 |

| iShares MSCI USA Islamic EUR | +24,34 | +0,71 | 26,96 |

| db x-trackers S&P 500 Sharia | +21,27 | +2,22 | 32,53 |

| iShares MSCI World Islamic GBP | +21,12 | 0,00 | 26,34 |

| db x-trackers S&P Europe 350 Sharia | +20,22 | +2,11 | 38,69 |

| db x-trackers DJ Islamic Mkt Titans 100 | +20,07 | +2,35 | 57,89 |

| db x-trackers DJ Islamic Mkt Titans 100 (GBP) | +20,05 | +1,54 | 57,89 |

| db x-trackers DJ Islamic Mkt Titans 100 (EUR) | +19,68 | +1,40 | 57,89 |

| iShares MSCI World Islamic | +19,09 | +2,60 | 26,34 |

| iShares MSCI USA Islamic (GBP) | +18,68 | +6,71 | 26,96 |

| iShares MSCI World Islamic (EUR) | +18,16 | +1,42 | 26,34 |

| iShares MSCI USA Islamic | +12,92 | +3,35 | 26,96 |

| db x-trackers S&P Japan 500 Sharia | +9,58 | +2,33 | 8,42 |

| iShares MSCI Emerging Markets Islamic (EUR) | -8,89 | +2,78 | 13,76 |

Источник: Morningstar