Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Тихомиров В., Трунин П. Состояние финансовой системы России: Все лучше, чем в 2008 г.1

В августе — сентябре падение котировок на российских фондовых рынках и резкое обесценение рубля по отношению к другим валютам стали первыми сигналами того, что ситуация в российской экономике может в ближайшее время значительно осложниться. И хотя основные причины этого лежат вне России — это прежде всего страхи инвесторов и бизнесменов относительно возможного развала зоны евро и новой волны рецессии в мировой экономике, — российская экономика в очередной раз показала, насколько тесно она взаимосвязана с глобальной экономикой.

Это означает, что в случае существенного ухудшения мировой финансовой и экономической ситуации экономика России окажется под давлением, как это мы видели три года назад. Однако последствия внешних шоков могут быть разными, даже несмотря на такую сильную зависимость от цен на сырье. В качестве примера можно привести Казахстан, экономика которого даже в большей степени, чем российская, зависит от цен на нефть. Однако в 2009 г. ВВП Казахстана не только не сократился, но даже вырос (на 1,2%), в то время как в России падение ВВП составило 7,8%. Иными словами, ключевой вопрос состоит в том, насколько готова финансовая система и экономика в целом к шокам — как внешним, так и внутренним.

Многие экономисты согласны с нами в том, что сейчас российская финансовая система намного прочнее, чем три года назад. Это связано и с большей гибкостью валютного курса, и с произошедшей реструктуризацией внешнего долга частного сектора, и с опытом антикризисного реагирования, накопленным как компаниями, так и государством. В сущности, то резкое снижение, которое мы наблюдали на фондовом и валютном рынках, как раз и есть проявление лучшей подготовки к кризису. Достаточно вспомнить, что было три года назад, когда в попытке остановить падение на рынках российское правительство решило направить часть своих резервов на покупку российских акций, что, конечно же, не смогло существенным образом изменить общую динамику. Ну а про курс рубля и его «управляемую девальвацию» в 2008-2009 гг. лучше даже не вспоминать.

Перемены 2008-2011

Среди макроэкономических индикаторов, которые сегодня позволяют нам более оптимистично оценивать способность российской экономики противостоять кризису, можно отметить следующие. Во-первых, существенным образом изменилась долговая ситуация. Если в 2008 г. на долю краткосрочных заимствований частного сектора приходилось 80% общей суммы долга, то в настоящее время эта цифра равна 20%. Во-вторых, Россия — одна из редких стран, где общий объем международных резервов ($532 млрд) покрывает весь национальный внешний долг. В-третьих, устранены многие из дисбалансов, которые в 2008-2009 гг. привели к резкому падению объемов ВВП. Это прежде всего относится к инвестиционной и кредитной активности в экономике, где сегодня риски регулируются заметно лучше, чем в 2008 г. И наконец, в-четвертых, несмотря на сохранение высокого уровня бюджетных расходов, запас прочности государственной финансовой системы далеко не исчерпан. Так, по нашей оценке, в текущем году федеральный бюджет может быть сбалансирован при среднегодовой цене нефти марки Urals в $92 за баррель, что заметно ниже официальной оценки в $108 за баррель. И это при том, что за девять месяцев 2011 г. средняя цена сложилась на уровне $107.

В следующем году даже в случае сохранения нефтяных цен на высоких уровнях мы ожидаем снижения уровня зависимости бюджета от нефти, что будет достигнуто за счет проведения реформ и перепланировки бюджета в послевыборный период. К числу таких реформ можно отнести изменения в налоговой сфере (включая введение новых ставок налога на недвижимость и землю), пенсионной сфере (увеличение социальных выплат и возможное увеличение пенсионного возраста), либерализацию тарифов (что приведет к сокращению бюджетных субсидий и увеличит денежные доходы и инвестпрограммы в инфраструктурной области), введение льготных налоговых ставок для новых инвестиционных проектов, особенно в части модернизации экономики. Все это может, по нашей оценке, уже в следующем году снизить уровень средней цены на нефть для сбалансированного бюджета до $75-80 за баррель.

Помимо указанных изменений фундаментального характера есть ряд текущих макроэкономических и денежных индикаторов, которые, на наш взгляд, могут сигнализировать о степени готовности российской финансовой системы к кризису. В совместном исследовании инвестиционный банк «Открытие капитал» и Институт экономической политики им. Гайдара попытались объединить наиболее значимые из таких индикаторов в индекс финансовой стабильности в РФ. Целью индекса финансовой стабильности является определение степени уязвимости российской финансовой системы перед внешними или внутренними шоками. Иными словами, если индекс показывает рост — что говорит об увеличении рисков, — то это означает, что финансовая система РФ становится более уязвимой вследствие нарастания внутренних дисбалансов. Поэтому, когда такой шок имеет место, например, как это произошло на прошлой неделе вслед за обвалом котировок акций на мировых и российском фондовых рынках и резким ослаблением рубля, в случае если индекс устойчиво показывает повышенные значения, это означает, что российская финансовая система имеет существенно больший шанс перейти в стадию кризиса. Именно такую ситуацию в наших исследованиях мы наблюдали с начала 2008 г., когда индекс показывал быстрое нарастание нестабильности в российской финансовой системе прежде всего в силу роста внутренних дисбалансов. Когда же кризисные явления стали нарастать на глобальных рынках, российская финансовая система в конце 2008 г. быстро вошла в состояние кризиса.

Причин для кризиса пока нет

Согласно динамике индекса текущая ситуация в России значительно отличается от ситуации 2008 г. (см. график). Несмотря на небольшой рост значения индекса в июне 2011 г., это не стало тенденцией: данные индекса за июль — август 2011 г. указывают на то, что российская финансовая система находится в стабильном состоянии. Это позволяет нам утверждать, что пока мы не наблюдаем фундаментальных причин для прогнозирования масштабного финансового кризиса в стране.

Для построения системы индикаторов — предвестников финансовой нестабильности в РФ использовался так называемый сигнальный подход. При этом рассматривались только те индикаторы, которые публикуются не реже одного раза в месяц, что позволяет вести регулярный мониторинг индекса. Использованные для построения индекса индикаторы можно условно объединить в четыре группы: 1) денежные индикаторы (денежный агрегат М2, денежный мультипликатор, базовый ИПЦ, сумма депозитов банков в ЦБ РФ и ОБР у коммерческих банков); 2) процентные ставки (ставка на рынке МБК, средне- и долгосрочные ставки на рынке ГКО-ОФЗ); 3) показатели платежного баланса и валютного рынка (международные резервы ЦБ РФ, отношение денежного агрегата М2 к международным резервам, реальный курс рубля к доллару США) и 4) показатели фондовых рынков (индекс РТС, индекс корпоративных облигаций ММВБ, индекс государственных облигаций RGBI).

Заметим, что важно понимать те ограничения, которые имеет предлагаемая система индикаторов. Во-первых, данная методология дает лишь определенную информацию о складывающихся тенденциях в сфере финансовой нестабильности, но не указывает на то, что финансовый кризис однозначно случится или не случится. Во-вторых, анализ индикаторов-предвестников позволяет следить за долгосрочными тенденциями развития экономики. Так, отдельные негативные тенденции могут в краткосрочной перспективе компенсироваться благоприятными факторами. В то же время при ухудшении конъюнктуры накопленные негативные явления в экономике могут все-таки вызвать финансовую нестабильность. И наконец, надо учитывать, что пороговые значения индикаторов рассчитываются на основании их динамики перед кризисами, имевшими место в РФ в 1992-2011 гг. Это позволяет более точно настроить пороговые значения на выявление специфических проблем в российской экономике, однако делает их менее чувствительными к новым типам кризисов. Иными словами, использование предлагаемой методологии не позволяет абсолютно достоверно прогнозировать приближение финансового кризиса.

Гайдаев В. Сглаз народа. Угроза греческого референдума обрушила мировые рынки1

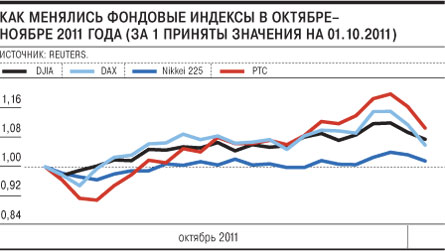

Обнародованные планы греческих властей вынести с таким трудом согласованную помощь от ЕС и МВФ на референдум повергли инвесторов по всему миру в шок. Исход такого референдума предсказать несложно: до 70% греков не одобряют урезания бюджетных расходов, которое предусматривает международная помощь стране. Риск дефолта Греции и отставки ее правительства, выхода страны из зоны евро и дестабилизации всей этой зоны вчера снова стал реальностью. В результате европейские фондовые индексы рухнули на 4,8-7%, российские — на 2,8-5%.

Комментируя то, что происходило вчера на мировых фондовых площадках, участники торгов осторожно говорили: "Это напоминает панику". Ведущие европейские фондовые индикаторы потеряли за день 4,8-7%, американские индексы к 20:30 мск снизились на 2,4-3%. Индекс РТС по итогам торгов рухнул на 5%, опустившись ниже уровня 1500 пункта, до 1484,98 пункта, индекс ММВБ потерял 2,8%, снизившись до 1456,29 пункта.

Под ударом оказался и российский валютный рынок. По итогам сессии на ММВБ курс доллара остановился на отметке 30,80 руб./$, что на 64 коп. выше закрытия пятницы. Бивалютная корзина подорожала на 33 коп., до 35,9007 руб. Несмотря на ослабление европейской валюты на внешнем рынке, курс евро на торгах ММВБ фактически остался на уровне закрытия предыдущего дня (42,135 руб./€). Укрепление доллара сопровождалось ростом активности валютных дилеров. Вчера на ММВБ объем торгов долларами с поставкой "завтра" превысил $6,88 млрд, что на треть выше показателя понедельника.

Инвесторы по всему миру возобновили бегство из рисковых активов, поскольку в понедельник стало известно, что в Греции может состояться референдум по вопросу принятия финансовой помощи от ЕС и МВФ в обмен на урезание бюджетных расходов. С таким предложением выступил премьер Греции Йоргос Папандреу. "Через несколько недель мы должны заключить новый кредитный контракт с Евросоюзом. Пусть люди скажут свое последнее слово, пусть они решат судьбу страны,— заявил господин Папандреу, выступая в парламенте.— Референдум может состояться уже в январе следующего года".

В случае проведения референдума могут быть перечеркнуты достижения последнего саммита лидеров Евросоюза, состоявшегося на прошлой неделе. Основной заслугой этого саммита стали договоренности, позволяющие списать Греции примерно €100 млрд из €360 млрд долга, что сняло напряженность и неопределенность в вопросе перспектив развития еврозоны. "Казалось бы, план был намечен четко и понятно: в обмен на дисконт в 50% Греция должна была принять ряд непопулярных мер по сокращению государственных расходов,— отмечает главный директор по инвестициям УК "Газпромбанк-Управление активами" Андрей Зокин.— Однако, согласно опросу общественного мнения, порядка 60-70% греков не одобряют меры жесткой экономики, это не добавляет оптимизма рынкам". В условиях, когда целесообразность с таким трудом реализуемого плана спасения Греции поставлена под сомнение, доходность греческих облигаций обновила исторические максимумы. Доходность десятилетних бумаг поднялась до 26,82% годовых, а двухлетних — превысила 107% годовых.

Отказ греков от предложенной помощи чреват объявлением дефолта по суверенному долгу Греции уже до конца этого года, считают аналитики. "Сам по себе дефолт Греции по долгу не станет неожиданностью и не вызовет эффекта домино,— отмечает аналитик Райффайзенбанка Денис Порывай.— Важен прецедент, который снизит доверие к еврозоне и вызовет рост стоимости заимствования для остальных периферийных стран". "Отмена программы МВФ и ЕС, недавно обсуждавшейся греческим правительством, повысит риск вынужденного и беспорядочного дефолта и потенциального выхода Греции из зоны евро,— заявило вчера агентство Fitch.— Оба этих события будут иметь тяжелые последствия для финансовой стабильности в 17 странах зоны единой европейской валюты".

В настоящий момент рынки ожидают ответной реакции лидеров Евросоюза. Париж и Берлин намерены вместе с партнерами по ЕС, несмотря ни на что, реализовать в ближайшие сроки соглашение по помощи Греции. "Президент и канцлер договорились провести в среду в Канне консультационное совещание с европейскими институтами и МВФ, а также с греческими властями, чтобы принять все необходимые меры для применения в ближайшие сроки соглашения, заключенного 26 октября в Брюсселе",— говорится в коммюнике французского правительства.

Между тем в самой Греции вчера к вечеру уже ждали отставки правительства. Неожиданное заявление греческого премьера о необходимости референдума тут же вызвало раскол внутри кабинета. Шесть членов Национального совета правящей партии ПАСОК в открытом письме потребовали отставки господина Папандреу с целью "формирования правительства с прочным политическим мандатом". На вчерашний вечер было назначено экстренное заседание правительства с целью обсуждения политической ситуации в стране и в рядах правящей партии.

1 Ведомости. 17.02.2000. № 29 (111).

1 Ведомости. 27.10.2000. № 200(282). Пятница.

1 РБК daily. 07.12.2007. С. 3 (пятница).

1 Коммерсант. 20.08.2008. С. 1 (среда).

1 Коммерсант. 23.09.2008. С. 14 (вторник).

1 Коммерсант. 26.09.2008. С.1, 8 (пятница).

1 Финанс. №20-21 (303-304). 08-21.06.2009. С.9.

1 Коммерсант Деньги. № 26(733). 06.07-12.07.2009. С. 12-15.

1 Ведомости. 14.09.2009. А5, 6 (понедельник).

1 Ведомости. 16.10.2008. С. 20 (четверг).

1 Финанс. № 41 (276). 3.-9.11.2008. С 42-43.

1 Коммерсант. 17.10.2008. С. 1-2 (пятница).

1 Коммерсант Деньги. № 49 (706). 15.12-21.12.2008. С. 16

1 Ведомости. 30.12.2008. Б1, Б4 (вторник).

1 Ведомости. 5.06.2009. Б1 (пятница).

2 Коммерсант Деньги. № 36 (743). 14.09.-20.09. 2009. С. 14-16.

1 Ведомости. 22.10.2009. А5 (четверг).

1 См. об этом: Приложение А16.3 – статья «Арбитраж от ВЭБа».

2 Ведомости. 26.11.2009. Б1 (четверг).

1 Коммерсант. Деньги. № 36 (793). 13.09-19.09.2010. С. 20-24.

1 Коммерсант. Деньги. № 37 (794). 13.09-19.09.2010. С. 24-27.

1 Финанс. № 33 (364). 13-19.09.2010. С. 8-13.

1 Ведомости. 30.09.2010. С. 5 (ведомости).

1 Ведомости. 24.01.2011. (понедельник).

1 Финанс. №7-8 (386-387). 28-02-13.03. 2011. С.10-13.

1 Коммерсант. 19.08.2011 (пятница).

1 Ведомости. 26.09.2011. № 180(2946). Понедельник.

2 Ведомости. 26.09.2011. № 180(2946). Понедельник.

1 Коммерсант. 03.10.2011. Понедельник.

1 РБК daily. 03.10.2011. Понедельник.

1 Ведомости. 5.10.2011. № 187(2953). Среда.

2 Коммерсант. 05.10.2011. Среда.

1 Коммерсант. 11.10.2011. Вторник.

1 РБК daily. 11.10.2011. Вторник.

1 Коммерсант-Деньги. № 40(847). 10.10.2011.

1 Эксперт. №40(773). 10.10.2011.

1 Ведомости. 19.10.2011. № 197(2963). Среда.

1 Коммерсант. 02.11.2011. Среда.