Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Калачихина Ю. Сорос определил три шага для спасения Европы1

Неспособность властей Европы противостоять долговому кризису, а также «злая воля» финансовых рынков, которые рано или поздно подтолкнут мир к новой Великой депрессии, беспокоят Джорджа Сороса. Спустя всего полтора месяца после публикации в The Financial Times рецепта спасения Европы в том же издании финансист прописывает Старому Свету три новых лекарства.

В середине августа миллиардер уже анонсировал действенные способы лечения европейской периферии и профилактические меры для остальных стран еврозоны. Тогда он выделил три ступени: реформа и рекапитализация банковской системы, выпуск еврооблигаций и механизм упорядоченного выхода из валютного блока небольших стран вроде Греции.

Теперь требуется действовать более решительно, считает 81-летний финансист. «Необходимо восстановить контроль над событиями и сделать это немедленно», — призывает он. Новое решение также держится на трех китах: создании единого министерства финансов еврозоны, переводе крупных банков под регулирование ЕЦБ в обмен на предоставление им временных гарантий и проведение рекапитализации, а также рефинансировании кредитов таких стран, как Италия и Испания, по низким ставкам. Эти шаги, считает г-н Сорос, успокоят рынки и дадут Европе время разработать стратегию роста.

«Европейцы осознают необходимость единого министерства финансов. Но на практике появление такового представляется маловероятным — законопроект просто не получит одобрения в национальных парламентах», — сказала РБК daily профессор Лондонской школы экономики Вальтрауд Шелькле. Финансист признает, что создание общеевропейского казначейства может затянуться, поэтому на время переговоров странам валютного блока стоит обратиться к ЕЦБ с просьбой временно выступить в этой роли.

Признавая пользу Европейского фонда финансовой стабильности (EFSF), г-н Сорос все же убежден, что он уже нуждается в реформировании. «Необходимо создать новое межправительственное агентство, которое позволит Стабфонду напрямую работать с ЕЦБ», — пишет миллиардер. После реформы EFSF будет заниматься главным образом выдачей кредитных гарантий и рекапитализацией банков.

Г-н Сорос также настаивает, что все важные для европейской финансовой системы банки должны будут подписать договор со Стабфондом о том, что они обязуются следовать инструкциям ЕЦБ на время предоставления гарантий. Те банки, которые откажутся это сделать, гарантий не получат. «Это честная сделка», — считает г-жа Шелькле.

Также необходимо облегчить давление на государственные облигации таких стран, как Италия, путем снижения ЕЦБ своей учетной ставки. Это возымеет положительный эффект: страны будут с большим доверием относиться к бондам как источнику финансирования, а банки будут с большей охотой их скупать. ЕЦБ и EFSF не придется больше скупать облигации на рынках.

По мнению Джорджа Сороса, все три меры помогут преодолеть острую фазу кризиса еврозоны и максимально снизить негативные последствия возможного дефолта Греции. Одновременно они убедят рынки в существовании стратегии долгосрочного решения проблем. Кроме того, не потребуется снова увеличивать объем EFSF.

Экономисты отмечают, что предложения миллиардера неосуществимы в ближайшей перспективе. «Меры кажутся экономически оправданными. Проблема заключается в том, что подобные инициативы сейчас даже не обсуждаются. На повестке дня увеличение фонда EFSF, возможное предоставление кредита тем странам, которые вот-вот окажутся на периферии», — сказал аналитик Capital Economics Бен Мэй. Сам г-н Сорос понимает, что озвученные им предложения довольно радикальны. «Только общественное давление в состоянии изменить ситуацию», — сетует финансист.

Трифонов А. Красный вторник1

На российских биржах начались распродажи, стоившие компаниям до 10% капитализации, а фондовым индексам — потери более 5%. Рубль поддерживают ЦБ и высокие цены на нефть, но они достигли $100/барр., что грозит рынку еще большим падением

Рынок в панике, и здесь возможно все — мы еще не видели случаев форсированных ликвидационных продаж«, — констатирует Стивен Дашевский, управляющий партнер «Дашевский и партнеры». Но и без этого индексы РТС и ММВБ вчера потеряли 5,7 и 5,1%, вернувшись на уровни двухлетней давности, причем в ходе торгов падение превышало 7%. Основные российские фишки — «Газпром» и Сбербанк подешевели на 5,8 и 8,1%, «Роснефть» и ВТБ — на 6,3 и 7,3%. Некоторые («Распадская», «Мечел», Mail.ru Group и др.) потеряли 10% и более.

«Деньги в принципе в страну не идут, уже из страны идут. Привлечение капитала невозможно так просто», — посетовал Владимир Лисин, владелец НЛМК, подешевевшего вчера на 8,3% (цитата по «Интерфаксу»). Чистый отток капитала в III квартале составил $18,7 млрд, а с начала года — $49,3 млрд, сообщил вчера вечером свои оценки Центробанк.

Долговые проблемы Европы уже начали сказываться на России, отметил Лисин: «Закончились деньги, которые вошли во все экономики — европейскую, американскую, нашу. Тот вектор, который они придали, закончился тоже». Поэтому Лисин ожидает дальнейшего падения рынков и оттока капитала, хотя кризис будет мягче, чем в 2008 г. Вопрос, по его мнению, в том, как долго все будет падать и как долго потом рынки будут восстанавливаться.

Сейчас все зависит от цен на нефть, а они выше, чем в 2008 г., рассуждает Дашевский, или наш рынок подтянется к ним, или они пойдут вниз и утянут за собой рынок акций. В худшем случае индексы могут повторить минимумы 2008 г., а это еще 30-50% вниз от нынешних уровней. Котировки фьючерсов на марки Brent протестировали 100-долларовую отметку, опустившись до $99,52/барр., но к 19.30 МСК выросли до $101/барр.

Устойчивость нефтяных цен и интервенции ЦБ обеспечили курсу рубля умеренное снижение. К доллару он вчера ослаб на 12 коп. до 32,71 руб./$, к бивалютной корзине — на 14 коп. до 37,55 руб., к евро — на 17 коп. до 43,47 руб./евро. Стоимость бивалютной корзины дважды приближалась к отметке 37,60 руб. (аналитики «Райффайзен капитала» считают ее верхней границей установленного ЦБ коридора), но откатывалась вниз. Ослабление рубля сдержал ЦБ, продав в течение дня около $1 млрд и передвинув корзину на уровни 32,60-37,60 руб.; если бы не он, падение было бы большим, уверен директор казначейства МФК Станислав Черняков. Вблизи верхней границы коридора ЦБ продает $400-450 млн в день, считают аналитики «Райффайзен капитала», а на прошлой неделе он мог продать более $1,2 млрд.

По прогнозу Чернякова, бивалютная корзина подешевеет до 36 руб.: «Даже уровни $90-100/барр. Brent являются комфортными для курсовой политики ЦБ, так что пока нет причин для беспокойства».

Тем временем ситуация на мировых рынках продолжает обостряться. Goldman Sachs снизил прогноз по S&P 500 на конец года с 1250 до 1200 пунктов — в третий раз за последние три месяца. Американский рынок открылся провалом: индексы S&P 500 и Dow Jones рухнули более чем на 2%, потянув за собой другие рынки. S&P 500 ушел на «медвежью» территорию (падение — более 20% с максимальных уровней), до которой лишь чуть-чуть не дотянул во время августовского обвала. «У инвесторов нет особых причин возвращаться на рынок, кроме того что цены очень сильно упали, — цитирует The Wall Street Journal Мори Фертига, директора по инвестициям Relative Value Partners. — Чтобы изменить настроение инвесторов, нужны очень хорошие новости из Европы». По его ощущению, «рынок пока не капитулировал окончательно» — возможности для падения еще есть.

Некоторую поддержку рынкам оказало заявление председателя Федеральной резервной системы (ФРС) Бена Бернанке в конгрессе. К 20.00 МСК американские индексы теряли 1,1%. «ФРС продолжит внимательно отслеживать развитие ситуации в экономике и готова предпринять дальнейшие действия, чтобы стимулировать ее восстановление», — заявил Бернанке и призвал политиков разработать заслуживающий доверия план сокращения бюджетного дефицита в долгосрочной перспективе, но действовать осторожно в краткосрочной, чтобы «действиями в области фискальной политики не навредить восстановлению» экономики.

Гайдаев В., Бутрин Д., Руденко П. Стихийное бегство. Рынки падают, нефть дешевеет, капитал утекает из России2

Вчерашний день стал провальным для российского фондового рынка — к ставшему уже привычным негативному новостному фону Европы и падению европейских индикаторов добавился провал цены на нефть ниже $100 за баррель, впервые за полтора месяца. В результате российские фондовые индексы потеряли за день 5,2-5,7%. О том, что инвесторы избавляются от российских активов успешно и довольно давно, свидетельствуют и свежие данные ЦБ, который вчера сообщил, что отток капитала на 1 октября составил почти $50 млрд при годовом прогнозе $36 млрд.

Два главных фактора, которые определяют динамику российского фондового рынка,— ориентация на западные площадки и зависимость от нефтяных котировок — вчера сыграли против него. Европейские индексы, отыгрывая обострение долговых проблем Греции, вчера потеряли 2,4-2,8%, американские к 20:00 мск — 0,7-1,3%. Выступления главы европейского ЦБ Жан-Клода Трише и главы ФРС Бена Бернанке, прозвучавшие вчера с разницей в час, не успокоили инвесторов. Господин Трише заявил о том, что уже завтра может повысить предложение экстренных кредитов в целях урегулирования ситуации в банковской системе еврозоны, из чего следовало, что давление на европейские финансы усиливается. Господин Бернанке, в свою очередь, "не видит сигналов к улучшению ситуации на рынке труда". Он также не преминул упомянуть готовность ФРС к дополнительным мерам. В результате американские индексы продолжили снижаться. Проблема вышла за границы финансового рынка и частного капитала, риски связаны уже с уровнем доверия на межгосударственном уровне, отмечает аналитик Альфа-банка Ангелика Генкель.

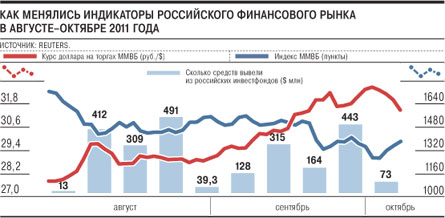

Цены на нефть пошли вниз. Вчера котировки Urals на спот-рынке впервые с 9 августа опустились ниже уровня $100 за баррель. В ходе торгов, по данным Reuters, котировки опускались до $99,6 за баррель. Как отмечает гендиректор "Церих Кэпитал Менеджмент" Александр Щеглов, хотя потребление нефти не снизилось, у спекулянтов к опасениям стагнации США и зоны евро добавились еще и прогнозы замедления китайской экономики, поэтому цены на нефть продолжают снижаться. В результате российский фондовый рынок вчера провалился глубже и европейского, и американского. Индекс РТС вчера потерял 5,2%, откатившись к отметке 1224,92 пункта, индекс ММВБ упал на 5,7%, остановившись на отметке 1267,77 пункта. С начала августа, то есть со времени обострения на мировых фондовых рынках, российский индексы также потеряли больше других индексов (см. график).

От уровня нефтяных котировок зависит не только динамика фондового рынка, но и федеральный бюджет. Падение цен на нефть ниже $100 за баррель пока не ставит под вопрос исполнимость текущего закона о бюджете на 2011 год. Напомним, после первых поправок к нему весной 2011 года предполагалось, что при среднегодовой цене нефти $105 за баррель бюджетный дефицит составит 1,3% ВВП. При этом в первые восемь месяцев 2011 года средняя цена Brent составила порядка $109 за баррель — это позволяло бы исполнить действующий бюджет, если бы в сентябре—декабре 2011 года средняя цена нефти составляла бы не менее $98 за баррель.

Впрочем, в Госдуму в начале октября уже внесены очередные поправки к бюджету на 2011 год, в которых незначительно повышены валовые расходы федерального бюджета и существенно — до 0,1% ВВП — снижен прогноз бюджетного дефицита. Сентябрьское снижение цен на нефть вряд ли могло заставить Минфин отозвать поправки: средняя цена нефти все равно оставалась на уровне $105 за баррель, исходя из которой весной 2011 года и рассчитана текущая бюджетная конструкция. Формально "уложиться" в новую версию бюджета и закончить год с нулевым дефицитом Минфин и правительство смогут при средней цене нефти в четвертом квартале 2011 года $94-95 за баррель, то есть при равномерном падении цены на нефть с $100 в начале октября до $90 к концу декабря 2011 года.

На деле же контракты на продажу нефти превращаются в доходы бюджета с временным лагом в месяц-полтора. Таким образом, бездефицитным бюджет-2011 будет, скорее всего, и при плавном снижении цен на нефть до $80-85 за баррель в декабре 2011 года.

Впрочем, такое развитие событий, не угрожая успешному завершению 2011 года, сделает к весне 2012 года совершенно неизбежным резкое и весьма болезненное сокращение расходов бюджета как минимум на 2012 год. В этом случае альтернативы в виде резкого роста внутренних заимствований с планируемого уровня в 1 трлн руб. в год у правительства Дмитрия Медведева, скорее всего, уже не будет — устойчивое снижение нефтяных цен до $80-90, хотя и будет смягчено для бюджета новым ослаблением российского рубля, наверняка будет сопровождаться и ухудшением ситуации в финансовой сфере, и удорожанием стоимости заимствований.

Напряженность ситуации с ликвидностью участники российского рынка успели почувствовать и при высоких ценах на нефть (см. справку и материал на стр. 1 и 10). И эта ситуация также является отражением глобальных проблем в финансовой сфере.

Как отмечает руководитель аналитического управления ФК "Уралсиб" Александр Головцов, "инвесторы видят признаки системного кризиса уже в банковском секторе США, они с опасением ждут повторения ситуации с Lehman Brothers". В частности, котировки кредитных дефолтных свопов (CDS, показывающие вероятность наступления дефолта по обязательствам) Morgan Stanley уже зашкалили за 700 пунктов, у CDS Bank of America составляют свыше 500 пунктов, существенно превышая котировки CDS Испании и Италии. "На европейском рынке банки уже давно существенно сократили кредитные линии друг на друга, замерло и необеспеченное кредитование",— указывает Александр Головцов.

При этом участники рынка не ждут перелома тенденции в ближайшие месяцы. Выделение нового транша Греции затягивается, как отмечает партнер UFG Wealth Management Оксана Кучура, велика вероятность, что решение отложат до заседания министров финансов ЕС 7-8 ноября. Как отмечает директор департамента управления активами УК "Альфа-Капитал" Виктор Барк, "надежды на новые меры, предусматривающие массированное вливание средств в экономику, будут чередоваться с разочарованиями, связанными с новыми данными о состоянии финансов проблемных стран еврозоны, нарастанием проблем в банковской системе". С другой стороны, есть предпосылки к дальнейшему снижению цен на нефть, считают эксперты. По оценкам аналитиков Morgan Stanley, средняя стоимость нефти Brent в 2012 году составит $100 за баррель. К концу 2011 года Brent подешевеет до $100, в первом полугодии 2012 года — до $85, а затем поднимется до $110 за баррель, предсказывает банк. Как считает господин Щеглов, если цены на нефть продолжат падение, кризис из фондового рынка перейдет в реальную экономику.

При этом вечером 4 октября ЦБ опубликовал данные платежного баланса за третий квартал, которые уже сегодня сами по себе могут поддержать обвал российского рынка и дополнительно ослабить рубль. Согласно данным ЦБ, отток капитала за третий квартал составил $18,7 млрд. Это шокирующая цифра: последний прогноз ЦБ по оттоку капитала за год составил $36 млрд, тогда как к началу октября по факту утекло уже почти $50 млрд. Около $13 млрд — отток второй половины сентября 2011 года. В свете сентябрьского оттока прогноз вывода капиталов из РФ в $60-65 млрд с менее значительным продолжением оттока в 2012 году уже не выглядит излишне пессимистичным.

Бутрин Д., Ямбаева Р., Мазунин А., Дементьева К. Перед обвалом. Рост негативных ожиданий может сделать путь к стагнации короче1

Еще никогда Нобелевская премия по экономике так точно не пересекалась с российской действительностью. Томас Саржент и Кристофер Симс, исследовавшие взаимовлияние ожиданий рынков и неожиданных событий на экономполитику правительств, вряд ли предполагали, что именно в России и как раз в "нобелевскую неделю" ожидания обвала и нервозность в отношении предполагаемой реакции правительства РФ на него станут всеобщими. Рынки, от финансового до металлургического, не верят в макроиндикаторы, катастрофы отнюдь не предсказывающие. Они заранее планируют худшее — эти ожидания вне зависимости от того, что произойдет в ЕС и США до конца 2011 года, уже влияют на экономические и политические перспективы страны.

Российская экономика может не дождаться предсказываемого летом 2011 года улучшения макроэкономической ситуации для нее в последнем квартале года. Сентябрьское ослабление рубля, объявленная "рокировка" президента Дмитрия Медведева и премьер-министра Владимира Путина, осеннее усиление оттока капитала, отставка вице-премьера Алексея Кудрина, развитие кризиса госдолга в ЕС — все эти и связанные друг с другом и совпавшие по времени факторы постепенно формируют негативные ожидания и бизнеса, и населения. С этой реальностью, видимо, придется иметь дело и правительству Владимира Путина, и следующему — как раз 10 октября Нобелевский комитет присудил премию по экономике двум экономистам из США, разрабатывавшим инструментарий для учета такого рода ожиданий в экономполитике. Даже в случае, если в ближайшие месяцы обвала не произойдет (как уже писал неоднократно "Ъ", к тому есть веские основания — снижение инфляции в конце года, рост госспроса и госрасходов в четвертом квартале, нефть выше $100 за баррель, ожидания принятия в ближайшие недели новых инициатив ЕС по решению проблемы госдолга), тот факт, что компании РФ к нему готовятся, будет фактором торможения экономического роста. По факту, в будущем обвале, несмотря на отсутствие достоверных прогнозов, уверены почти все (см. "Прямую речь"), кроме чиновников, которым по должности предписаны "словесные интервенции" — например, первого заместителя главы ЦБ Алексея Улюкаева или заместителя главы Минэкономики Андрея Клепача, теперь уже допускающего на фоне планируемого мирового кризиса новое "русское экономическое чудо".

"Спусковых крючков" для изменения ожиданий в последние недели было слишком много, чтобы не сработал ни один. В первую очередь настроения изменились в связи с летним кризисом ликвидности в банковской системе ЕС — он не только спровоцировал проблемы с ликвидностью в банковском секторе РФ с августа, но и с сентября (см. "Ъ" от 7 октября) транслировался в проблемы с рефинансированием корпоративного госдолга. В конце августа на пике налоговых выплат объем остатков банков на корсчетах и депозиты в ЦБ достигли минимума с декабря 2010 года — 718 млрд руб. (комфортным считается уровень в 1 трлн руб.), но и после окончания налоговых выплат регулярно опускался ниже этой отметки.

Немедленным результатом, отражающимся в ожиданиях, стал рост ставок на денежном рынке. Так, например, если в августе ставки репо находились ниже 5%, то с середины сентября устойчиво превышали этот уровень. Больший рост ставок сдерживали ЦБ и Минфин, которые в разы увеличили объем вливаний ликвидности в банковскую систему. Только за сентябрь на аукционах прямого репо в ЦБ банки привлекли 1,8 трлн руб. (в августе объем привлечений — всего 41,7 млрд руб.), а в рамках депозитных аукционов Минфина — 506,4 млрд. руб.(в августе — 219,8 млрд руб.). Рост заимствований в ЦБ и Минфине привел к тому, что чистая ликвидная позиция банков (разница между корсчетами, депозитами в ЦБ, облигациями Банка России и обязательствами банков перед ЦБ и Минфином) находится на стабильно отрицательных значениях. По расчетам аналитиков банка "Траст", вчера ее уровень составлял минус 321,6 млрд руб.

Нестабильность на финансовых рынках, как и ослабление рубля, в сентябре-октябре уже является реальностью банковского бизнеса. Налицо повышенный спрос физлиц на валюту (он вырос на треть, доля валютных депозитов по итогам сентября выросла примерно на 5 процентных пунктов, до 22%). Большинство крупных банков уже повысили ставки по кредитам компаниям на 1-2 процентных пункта: на такие меры уже пошли Сбербанк, Юникредитбанк, Абсолют-банк, Транскредитбанк. Повышение ставок (в среднем на 0,5-1,5 процентного пункта) коснулось и розничного кредитования — восемь из двадцати крупнейших розничных банков повысили ставки или готовятся сделать это в случае дальнейшего ухудшения ситуации, в которой, по словам частных игроков, уверенно себя чувствуют только госбанки.

Компании также рассматривают лишь худший вариант развития событий в ЕС, транслируя ожидания на свои будущие планы в России. Так, публикация данных Ассоциации европейских дилеров о сентябрьских продажах автомобилей в РФ были восприняты рынком, при всей их неоднозначности, как сигнал будущего "вхождения в штопор". Настроения российских металлургов в отношении перспектив будущего также близки к кризисным: только ожидания замедления роста спроса со стороны КНР уже сейчас рушит и цены, и объемы производства. Наконец, даже в ритейле — отрасли, все прогнозы в отношении которой до последнего момента были исключительно позитивными (в РФ продолжается и рост частного кредитования на уровне 20% в год, и как минимум стабильны реальные доходы, и ожидается снижение нормы сбережений), уже преобладают негативные ожидания. Крупнейший российский ритейлер X% Retail Group, вчера самостоятельно обрушила котировки своих акций в Лондоне, заявив об "ухудшении макроэкономической ситуации в стране" и грядущем сокращении спроса на продукты питания.

Ожидания такого рода обычно являются "самосбывающимися" и подтверждаются отраслевыми "опережающими индикаторами". Так, на российских железных дорогах уже наблюдается снижение темпов роста, похожее на предкризисную ситуацию 2008 года, когда рост погрузки ОАО РЖД, наблюдавшийся в январе-марте, резко замедлился в апреле и остановился в мае. Три года назад после "нулевого" по показателям оборотов лета железные дороги четко обозначили кризис уже по итогам сентября падением перевозок на 2% (к ноябрю 2008 года оно уже достигло 20%). В 2011 году наблюдается схожая динамика — только вокруг нулевого роста погрузка ОАО РЖД застряла в августе-сентябре. Как и в других отраслях, у этого есть внутреннее "некризисное" объяснение — и сами железнодорожники, и частные операторы, и чиновники говорят о технологических проблемах на сети, из-за которых простаивают вагоны и не вывозятся грузы. Впрочем, и в 2008 году в отрасли вплоть до "официального объявления" кризиса в сентябре замедление темпов роста с мировым кризисом не связывали. Логистика ранее, чем другие макроиндикаторы, чувствует именно изменение настроений.

Отметим, правительство пока видит в европейском долговом кризисе, главном драйвере негативных ожиданий, скорее возможность заработать. Так, Россия, по-прежнему планирующая рост ВВП по итогам 2011 года выше 4% и официально планирующая рецессию при ценах Brent на уровне $60 за баррель, уже практически договорилась с Кипром о предоставлении ему кредита в €2,5 млрд. Вчера же помощник президента Аркадий Дворкович подтвердил консультации с правительством Испании о возможных крупных вложениях резервов в испанский госдолг. Пока неизвестно, переубедит ли демонстративная смелость российского Белого дома пессимистически настроенный бизнес и элиты, уже вносящие будущий кризис в ежедневник на 2011 год. Нобелевский комитет вчера лишь подтвердил, что такие записи игнорировать не стоит.