Методические рекомендации по выполнению практических и лабораторных работ для студентов, обучающихся по специальностям 060800 «Экономика и управление на предприятии» и060500 «Бухгалтерский учет, анализ и аудит» Бийск 2005

| Вид материала | Методические рекомендации |

- Рабочая программа, методические указания, конспект лекций для студентов заочной формы, 375.73kb.

- Учебно-методический комплекс для студентов, обучающихся по специальностям «мировая, 798.97kb.

- Методические рекомендации по выполнению курсовых работ учебно-методические материалы, 120.51kb.

- Методические указания по выполнению дипломных работ для студентов специальности 060500, 749.67kb.

- Учебно-методический комплекс дисциплины «история экономических учений» для студентов,, 535.39kb.

- Методические указания по выполнению курсовых работ для студентов всех форм обучения, 456kb.

- Рабочая учебная программа дисциплины «теория принятия управленческих решений» для студентов,, 430.52kb.

- Методические рекомендации к изучению дисциплины «Учет, анализ и аудит внешнеэкономической, 430.95kb.

- Экономика Республики Татарстан Для студентов по специальностям 080101 Экономика и управление, 176.7kb.

- Учебное пособие санкт-петербург 2005 удк 339. 9 (075. 80) Ббк, 703.64kb.

5.2 Индекс рентабельности проекта (PI)

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчета этого показателя используется следующая формула:

. (5.4)

. (5.4)Если величина критерия PI>1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV. При этом норма рентабельности превышает заданную и проект следует принять.

При PI=1 величина NPV=0, и инвестиции не приносят дохода. Если PI<1, проект не обеспечивает заданного уровня рентабельности и его следует отклонить.

Общее правило PI: если PI>1, то проект принимается, иначе – его следует отклонить.

5.3 Внутренняя норма доходности (IRR)

Внутренняя норма доходности – наиболее широко используемый критерий эффективности инвестиции. Под внутренней нормой доходности понимают процентную ставку, при которой чистая современная стоимость инвестиционного проекта равна нулю.

Внутренняя норма доходности определяется решением уравнения:

. (5.5)

. (5.5)Это уравнение решается относительно IRR каким-либо итерационным методом.

При NPV=0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям I0, следовательно, они окупятся. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. На практике величина IRR сравнивается с заданной нормой дисконта r. При этом если IRR>r, проект обеспечивает положительную NPV и доходность, равную IRR-r. Если IRR

Общее правило IRR: если IRR>r , то проект принимается, иначе его следует отклонить.

Расчет IRR ручным способом достаточно сложен. Однако современные табличные процессоры позволяют быстро и эффективно определить этот показатель путем использования специальных функций.

Для расчета внутренней нормы доходности реализованы три функции – ВСД(), МВСД() и ЧИСТВНДОХ().

Функции используют следующие аргументы:

значения – значения элементов денежного потока;

ставка – норма дисконта (процентная ставка);

ставка_реин – ставка реинвестирования (только для МВСД());

даты – даты платежей (только для ЧИСТВНДОХ());

предположение – норма приведения (необязательный аргумент).

Для корректной работы этих функций денежный поток должен состоять из хотя бы одного отрицательного и одного положительного элемента (т.е. должны иметь место хотя бы одна выплата и одно поступление средств)

Функция ВСД(значения; предположение) осуществляет расчет IRR по формуле (5.5) для денежного потока, заданного аргументом платежи.

Функция ЧИСТВНДОХ(значения; даты; предположения) позволяет определить показатель IRR для потока платежей с произвольным распределением во времени, если известны их предполагаемые даты. Эту функцию удобно использовать в тандеме с функцией ЧИСТНЗ().

Показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, поскольку относительные величины легче поддаются интерпретации. Критерий IRR популярен в практике использования зарубежными фирмами для оценки эффективности инвестиций.

Для корректного учета предположения о реинвестировании используется функция МВСД(значения; ставка_финанс; ставка_реинвест). Функция МВСД() вычисляет модифицированную внутреннюю норму доходности.

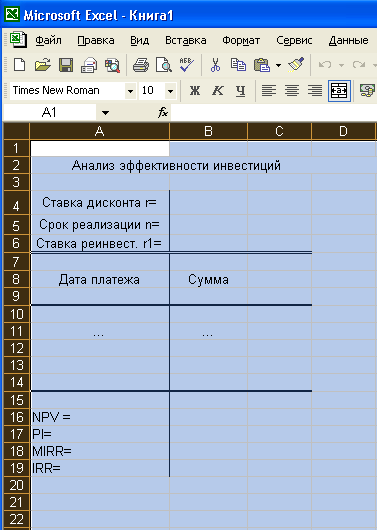

Приведем простейший пример шаблона, позволяющего решать типовые задачи по анализу эффективности инвестиционных проектов (рисунок 5.1).

Рисунок 5.1 – Шаблон для анализа эффективности инвестиций

Первая часть этого шаблона предназначена для ввода исходных условий реализации проекта: принятой нормы дисконта – r, срока реализации – n, предполагаемой ставки реинвестирования – r1.

Вторая часть шаблона предназначена для ввода исходных данных – потока платежей. Она состоит из двух граф: дата платежа и сумма платежа.

Третья часть шаблона содержит формулы расчета значений критериев эффективности.

Имея базовый шаблон, можно легко получить таблицу для любого числа периодов согласно условиям задачи.

Вопросы для самоконтроля

- Почему анализ эффективности долгосрочных инвестиций считают ключевым разделом финансового менеджмента?

- Какой признак положен в основу классификации показателей эффективности инвестиций?

- Назовите известные вам показатели эффективности. Дайте характеристику каждому показателю, приведите формулы для их исчисления.

- Назовите основные факторы, оказывающие существенное влияние на показатель NPV.

- В каких случаях возможно появление нескольких значений IRR?

- Какой из показателей эффективности инвестиций получил наиболее широкое распространение? Почему?

- Анализ двух независимых проектов показал, что они имеют почти равную NPV. Как вы поступите в этой ситуации?

- Назовите финансовые функции ППП Excel, предназначенные для анализа эффективности долгосрочных инвестиций. Приведите их форматы и примеры задания.

Задачи для самостоятельного решения

1. Реализация проекта, предусматривающего затраты в размере 60000 ден. ед., должна дать чистый поток наличности, имеющий следующую структуру: 10000, 15000, 15000, 20000, 15000, 10000, 5000. Определите:

а) NPV, PI, IRR для этого проекта при норме дисконта 10% и 15%;

б) NPV, PI, IRR при условии, что притоки денежной наличности одинаковы и составляют 13000 ден. ед. (нормы дисконта прежние);

в) как изменятся NPV, PI, IRR, если последний приток наличности а) возрастет до 10000 ден. ед.; б) снизится до 2000 ден. ед.?

2. Фирма рассматривает возможность финансирования трех проектов, денежные потоки которых представлены в таблице:

| Период | Проект А | Проект Б | Проект В |

| 0 | -20000,00 | -130000 | -100000,00 |

| 1 | 15000,00 | 80000,00 | 90000,00 |

| 2 | 15000,00 | 60000,00 | 30000,00 |

| 3 | 15000,00 | 80000,00 | |

Определите:

а) NPV, PI, IRR для этих проектов при норме дисконта 15%. Какой из проектов вы предпочтете? Почему?

3. Фирма Х рассматривает два взаимоисключающих инвестиционных проекта. Структуры денежных потоков для проектов представлены в таблице:

| Период | Проект А | Проект Б |

| 0 | -400,00 | -200,00 |

| 1 | 241,00 | 131,00 |

| 2 | 293,00 | 172,00 |

Норма дисконта для обоих проектов одинакова и равна 9%. Какой из проектов вы предпочтете? Почему?

4. Фирма Y рассматривает три инвестиционных проекта. Инвестиционный бюджет фирмы ограничен и равен 100,00. Структуры денежных потоков для проектов представлены в таблице:

| Период | Проект А | Проект В | Проект С |

| 0 | -100,00 | -50,00 | -50,00 |

| 1 | 300,00 | 50,00 | 50,00 |

| 2 | 50,00 | 200,00 | 150,00 |

Принятая норма дисконта для всех проектов одинакова и равна 10%. Составьте оптимальный инвестиционный портфель.

5. Проекты А и В требуют одинакового объема первоначальных инвестиций – 5000 ден. ед. Без учета дисконтирования проект А генерирует поток платежей, равный 12000, а проект В 10000 ден. ед. После дисконтирования потоков платежей по норме r=10% оба проекта имеют равную NPV. У какого проекта величина NPV будет более чувствительна к изменению норма дисконта?

6. Фирма рассматривает два взаимоисключающие проекта А и В, генерирующих следующие потоки платежей:

| Период | 0 | 1 | 2 | 3 | 4 |

| Проект А | -2000 | 1800 | 500 | 10 | 32 |

| Проект В | -2000 | 0 | 550 | 800 | 1600 |

Стоимость капитала для фирмы составляет 9%.

Определите критерий IRR для каждого проекта. Можно ли в данном случае принять решение, основываясь только на критерии IRR? Какой проект вы рекомендуете принять? Почему?

7. Фирма собирается вложить средства в приобретение нового оборудования, стоимость которого вместе с доставкой и установкой составит 100000 ден. ед. Ожидается, что внедрение оборудования обеспечит получение на протяжении 6 лет чистых доходов в 25000, 30000, 35000, 40000, 45000 и 50000 ден. ед. соответственно. Принятая норма дисконта равна 10%. Определить экономическую эффективность проекта.

8. Фирма рассматривает возможность осуществления инвестиционного проекта, срок действия которого составляет 6 лет. Норма дисконта равна ставке реинвестирования и составляет 10%. Поток платежей по проекту представлен ниже:

| Дата | 25.01.04 | 25.01.05 | 25.01.06 | 25.01.07 | 25.01.08 | 25.01.09 |

| Платеж | -1000 | -100 | 700 | 600 | 400 | 150 |

Определите значения критериев эффективности для проекта.

9. Имеются данные о четырех проектах:

| Год | П1 | П2 | П3 | П4 |

| 0 | -10000 | -13000 | -10000 | -6000 |

| 1 | 6000 | 8000 | 5000 | 5000 |

| 2 | 6000 | 8000 | 5000 | 2000 |

| 3 | 2000 | 1000 | 5000 | 2000 |

Полагая, что цена капитала составляет 12,5, ответьте на следующие вопросы:

а) какой проект имеет наибольший (наименьший) NPV?

б) чему равно значение IRR проекта П1?

в) чему равно значение IRR проекта П1, если денежные потоки третьего года считаются слишком непредсказуемыми и потому должны быть исключены из расчета?

10. Проанализируйте два альтернативных проекта, если цена капитала равна 10%.

А -100 50 70

Б -100 30 40 60