Методические рекомендации по выполнению практических и лабораторных работ для студентов, обучающихся по специальностям 060800 «Экономика и управление на предприятии» и060500 «Бухгалтерский учет, анализ и аудит» Бийск 2005

| Вид материала | Методические рекомендации |

Содержание6.3 Оценка бескупонных облигаций (облигации с нулевым купоном) 6.3.1 Автоматизация анализа облигаций с нулевым купоном 6.4 Бессрочные облигации Необходимо помнить |

- Рабочая программа, методические указания, конспект лекций для студентов заочной формы, 375.73kb.

- Учебно-методический комплекс для студентов, обучающихся по специальностям «мировая, 798.97kb.

- Методические рекомендации по выполнению курсовых работ учебно-методические материалы, 120.51kb.

- Методические указания по выполнению дипломных работ для студентов специальности 060500, 749.67kb.

- Учебно-методический комплекс дисциплины «история экономических учений» для студентов,, 535.39kb.

- Методические указания по выполнению курсовых работ для студентов всех форм обучения, 456kb.

- Рабочая учебная программа дисциплины «теория принятия управленческих решений» для студентов,, 430.52kb.

- Методические рекомендации к изучению дисциплины «Учет, анализ и аудит внешнеэкономической, 430.95kb.

- Экономика Республики Татарстан Для студентов по специальностям 080101 Экономика и управление, 176.7kb.

- Учебное пособие санкт-петербург 2005 удк 339. 9 (075. 80) Ббк, 703.64kb.

6.3 Оценка бескупонных облигаций (облигации с нулевым купоном)

В отличие от купонных данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно, рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождает элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Так как номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

Тогда доходность к погашению бескупонной облигации можно определить по формуле:

. (6.10)

. (6.10)Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r=YTM. С учетом принятого обозначения формула текущей стоимости (цены) подобного обязательства примет вид:

. (6.11)

. (6.11)Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (6.12)

. (6.12)6.3.1 Автоматизация анализа облигаций с нулевым купоном

Для определения двух основных характеристик облигаций с нулевым купоном – курсовой цены и доходности к погашению – используются рассмотренные выше функции ДОХОД() и ЦЕНА(), указав им нулевое значение для аргумента ставка и единицу – для аргумента частота.

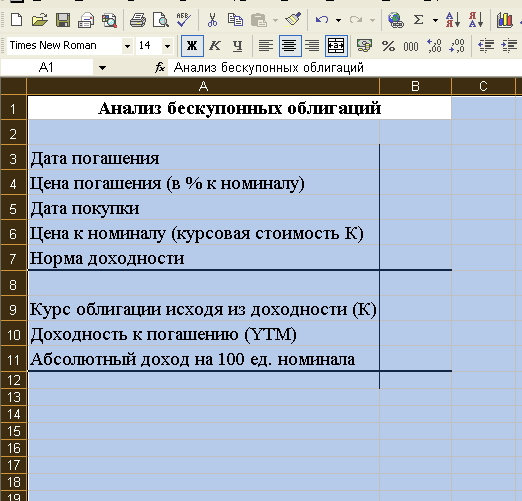

Приведем простейший шаблон для анализа долгосрочных бескупонных облигаций (рисунок 6.2). Формулы шаблона приведены в таблице 6.2.

Таблица 6.2 – Формулы шаблона

| Ячейка | Формула |

| В9 | = ЦЕНА (В5; В3; 0; В7; В4; 1) |

| В10 | = ДОХОД (В5; В3; 0; В6; В4; 1) |

| В11 | = В4 - В6 |

Рисунок 6.2 – Шаблон для анализа долгосрочных бескупонных

облигаций

6.4 Бессрочные облигации

Согласно российскому законодательству, срок погашения выпускаемых в стране долговых обязательств не может превышать 30 лет.

Примерами государственных бессрочных облигаций могут служить британские консоли, выпущенные в начале XIX в., а также французская рента. Однако в настоящее время рынок бессрочных обязательств представлен в основном 100-летними облигациями крупнейших корпораций.

Как правило, держателями подобных облигаций являются различные фонды и страховые компании, повышая тем самым дюрацию своих инвестиционных портфелей и получая средства для финансирования собственных долгосрочных проектов.

Рассмотрим методы оценки бессрочных облигаций.

Так как срок обращения подобных облигаций очень большой, для удобства анализа делается допущение о бесконечности приносимых ими периодических доходов. При этом выплата номинала (погашение облигации) в обозримом будущем не ожидается и единственным источником получаемого дохода считаются купонные платежи.

Поскольку купонные доходы по облигации постоянны, а их число очень велико, подобный поток платежей называют вечной рентой или вечным аннуитетом.

Определим текущую доходность Y бессрочной облигации:

, (6.13)

, (6.13)где k – годовая ставка купона;

N номинал;

P цена;

K курсовая стоимость (цена).

Для определения доходности к погашению YTM бессрочной облигации можно использовать соотношение:

, (6.14)

, (6.14)где m – число купонных выплат в год.

Текущая стоимость бессрочной облигации может быть определена из предположения, что генерируемый ею поток платежей представляет собой вечную ренту (аннуитет).

Если платежи определяются m раз в год, формула исчисления текущей стоимости вечной ренты примет вид:

. (6.15)

. (6.15)Рассмотренные методы оценки могут быть также использованы для анализа привилегированных или обыкновенных акций, если по ним выплачивается постоянный дивиденд. Поскольку акции не имеют установленного срока обращения, их владельцы имеют право на получение дивидендов до тех пор, пока предприятие-эмитент функционирует. В случае регулярных постоянных выплат по акции генерируемый ею денежный поток можно условно считать вечной рентой, для анализа которой можно использовать соотношения (6.13)-(6.15).

Применение ППП Excel в процессе анализа бессрочных облигаций обеспечивает большую точность и гибкость вычислений. Вместе с тем специальные функции для работы с бессрочными или приравниваемыми к ним обязательствами отсутствуют.

Для автоматизации выполнения соответствующих расчетов может быть использован шаблон, реализующий анализ купонных облигаций, либо разработанный ранее шаблон для анализа аннуитетов.

Необходимо помнить

- Операции с долгосрочными ценными бумагами, приносящими фиксированный доход, играют важную роль в финансовом и стратегическом менеджменте. Примерами подобных ценных бумаг являются облигации, депозитные сертификаты, казначейские векселя и некоторые другие виды обязательств со сроком погашения свыше одного года.

- Наиболее распространенный вид обязательств с фиксированным доходом – облигации, которые по форме выплаты дохода делятся на купонные и дисконтные (бескупонные).

- В общем случае количественный анализ операций с облигациями предполагает определение следующих основных характеристик: доходности, расчетных цен (курсов), динамики величин дисконта или премии, а также ряда других показателей.

- С точки зрения инвестора эффективность операций с ценными бумагами измеряется показателем доходности к погашению. В процессе анализа в этих целях используют также показатель текущей доходности операций.

- Важный элемент количественного анализа ценных бумаг – определение их курсов. Этот процесс сводится к исчислению текущей стоимости потока платежей по обязательству на дату проведения операции.

- Облигации с периодическими процентными выплатами характеризуются несколькими видами доходности, определяемыми по формулам (6.2-6.4).

- Если требуемая норма доходности выше (ниже) ставки купона, цена облигации будет меньше (больше) номинала.

- Важнейшая характеристика купонных облигаций – дюрация (средневзвешанная продолжительность платежей по обязательству). Ее главная ценность заключается в том, что она характеризует чувствительность цены облигации к изменениям рыночной ставки и позволяет управлять процентным риском. Дюрация определяется из соотношений (6.8), (6.9).

- Бескупонные облигации (облигации с нулевым купоном) не несут в себе риска, связанного с реинвестированием. Они всегда продаются с дисконтом. Дюрация таких облигаций равна сроку погашения. Оценка бескупонных облигаций осуществляется по формулам (6.10), (6.11).

- Бессрочными принято считать обязательства с погашением свыше 30 лет.

- Применение табличных процессоров позволяет быстро и эффективно моделировать анализ операций с долгосрочными ценными бумагами. В Excel для этих целей реализована специальная группа финансовых функций (см. таблицу 6.1).

Вопросы для самоконтроля

- Назовите основные виды ценных бумаг с фиксированным доходом.

- Сформулируйте определение облигации. Дайте общую характеристику подобных обязательств, приведите их классификацию.

- Какими видами доходности характеризуются купонные облигации?

- Что представляет собой показатель накопленного купонного дохода НКД? В каких случаях и для чего он используется?

- Что такое «дюрация»? Для чего используется этот показатель?

- Объясните взаимосвязи между ставкой купона, дюрацией и доходностью облигации к погашению.

- Объясните взаимосвязь между ценой облигации и ее сроком погашения.

- Чему равна дюрация бескупонной облигации?

- В чем особенность анализа бессрочных обязательств?

Задачи для самостоятельного решения

- Определить курс облигации с номиналом в 1000 ден. ед., если она реализована по цене 920,3 ден. ед. и 1125 ден. ед. Найти дисконт и премию.

- Срок погашения облигации с номиналом в 1000 ден. ед. составляет 10 лет. Ставка купона, выплачиваемая раз в год, равна 15%. Определить стоимость облигации, если: а) рыночная ставка (требуемая норм доходности) равна 22%; б) рыночная ставка (требуемая норма доходности) равна 10%.

- 3-годичная облигация с номиналом в 1000 ден. ед. была приобретена по номиналу. Инвестор ожидает рост рыночной процентной ставки с 5 до 7%. Определить ожидаемое изменение цены облигации.

- Облигация с номиналом в 1000 ден. ед. и ставкой купона 7%, выплачиваемого раз в год, имеет срок обращения 3 года. Определить дюрацию данного обязательства.

- Облигация номиналом 1000 ден. ед. и купонной ставкой 7% приобретена по номиналу. Инвестор ожидает рост рыночной ставки на 2%. Определить ожидаемое изменение цены облигации. Значение дюрации 2,8.

- Облигация номиналом 500000 ден. ед. выпущенная 15 апреля 2002 г., была продана 26 октября 2002 г. Дата предыдущей выплаты купона 15.10.2002 г., дата ближайшей выплаты – 15.01.2003 г. Текущая купонная ставка установлена в 36% годовых. Число выплат 4 раза в год. Найти НКД для продавца и покупателя. Определить курс продажи облигации.

- Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000 ден. ед. и погашением через три года, если требуемая норма доходности равна 4,4%?

- Определите дюрацию для бессрочной облигации с купоном 6%.

- Облигация ОВВЗ со сроком погашения через 15 лет и ставкой купона 3% была куплена через 2 года после выпуска. По какой цене была куплена облигация, если норма доходности инвестора была равна 12%? Какова будет стоимость этой облигации через год, если рыночная ставка (норма) доходности упадет до 8%?

- Бескупонная облигация со сроком погашения через 5 лет была продана по курсу 78,10. Проведите анализ эффективности данной операции, если требуемая норма доходности равна 15%.

- Определите курсовую стоимость бессрочной облигации с купоном 100,00, если норма доходности равна: а) 10%; б) 15%; в) 20%;

г) 50%.

- Исчислите текущую цену бессрочной облигации, если выплачиваемый по ней годовой доход составляет 100 тыс. руб., а рыночная доходность 12%.

- Вы приобретаете бескупонную государственную облигацию номиналом 5000 ден. ед., погашаемую через 25 лет. Какова ее текущая цена, если ставка банковского процента равна 15%?

- Исчислите текущую стоимость облигации с нулевым купоном нарицательной стоимостью 100 тыс. руб. и сроком погашения 12 лет, если приемлемая норма прибыли составляет 14%.

- Облигация номиналом 500 ден. ед. с полугодовым начислением процентов и купонной ставкой 10% годовых будет погашена через 6 лет. Какова ее текущая цена, если рыночная норм прибыли: а) 8%;

б) 10% ; в) 12%?