Методические рекомендации по выполнению практических и лабораторных работ для студентов, обучающихся по специальностям 060800 «Экономика и управление на предприятии» и060500 «Бухгалтерский учет, анализ и аудит» Бийск 2005

| Вид материала | Методические рекомендации |

- Рабочая программа, методические указания, конспект лекций для студентов заочной формы, 375.73kb.

- Учебно-методический комплекс для студентов, обучающихся по специальностям «мировая, 798.97kb.

- Методические рекомендации по выполнению курсовых работ учебно-методические материалы, 120.51kb.

- Методические указания по выполнению дипломных работ для студентов специальности 060500, 749.67kb.

- Учебно-методический комплекс дисциплины «история экономических учений» для студентов,, 535.39kb.

- Методические указания по выполнению курсовых работ для студентов всех форм обучения, 456kb.

- Рабочая учебная программа дисциплины «теория принятия управленческих решений» для студентов,, 430.52kb.

- Методические рекомендации к изучению дисциплины «Учет, анализ и аудит внешнеэкономической, 430.95kb.

- Экономика Республики Татарстан Для студентов по специальностям 080101 Экономика и управление, 176.7kb.

- Учебное пособие санкт-петербург 2005 удк 339. 9 (075. 80) Ббк, 703.64kb.

2 АВТОМАТИЗАЦИЯ АНАЛИЗА

ЭЛЕМЕНТАРНЫХ ПОТОКОВ ПЛАТЕЖЕЙ

Современные табличные процессоры содержат множество готовых функций, автоматизирующих проведение финансовых расчетов.

В Excel для Windows для этих целей реализована группа специальных финансовых функций.

Для исчисления характеристик финансовых операций с элементарными потоками платежей (т.е. подразумевающими только одно поступление денежных средств и одну выплату) удобно использовать функции БС, КПЕР, СТАВКА, ПС.

Таблица 2.1 Функции для анализа потоков платежей

| Наименование функции | Формат функции | |

| англ. версия | рус. версия | |

| FV | БС | БС (ставка; кпер; платеж; нз; [тип]) |

| NPER | КПЕР | КПЕР (ставка; платеж; нз; бс; [тип]) |

| RATE | СТАВКА | СТАВКА (кпер; платеж; нз; бс; [тип]) |

| PV | ПС | ПС (ставка; кпер; платеж; бс; [тип]) |

| PMT | ПЛТ | ПЛТ (ставка; кпер; нз; [бс]; [тип]) |

| FVSHEDULE | БЗРАСПИС | БЗРАСПИС (сумма; массив ставок) |

| NOMINAL | НОМИНАЛ | НОМИНАЛ (эф_ставка; кол_пер) |

| EFFECT | ЭФФЕКТ | ЭФФЕКТ (ном_ставка; кол_пер) |

Как видно, большинство функций имеет одинаковый набор базовых аргументов:

Ставка – процентная ставка r;

Кпер – срок (число периодов) проведения операции n;

Платеж – величина периодического платежа;

Нз – начальное значение PV;

Бс – будущее значение FV;

[тип] – тип начисления процентов (1 – начало периода, 0 – конец периода), необязательный аргумент.

Так как элементарный денежный поток состоит только из одного платежа, аргумент платеж принимаем равным 0.

Функция БС позволяет определить будущее значение потока платежей, т.е. величину FV.

Пример 2.1 Определите будущую величину вклада в 10000 ден. ед., помещенного в банк на 5 лет под 5% годовых, если начисление процентов осуществляется: а) раз в год; б) раз в полгода; в) раз в квартал; г) раз в месяц.

Для решения задачи в ячейку следует ввести:

=БС(0,05;5;0;-10000) (Результат: 12762,82)

=БС(0,05/2;5×2;0;-10000) (Результат: 12800,85)

=БС(0,05/4;5×4;0;-10000) (Результат: 12820,37)

=БС(0,05/12;5×12;0;-10000) (Результат: 12833,59)

Обратите внимание на способы задания аргументов. Значение процентной ставки обычно задается в виде десятичной дроби. Если начисление процентов осуществляется m раз в году, аргументы необходимо откорректировать соответствующим образом: r=r/m и n=n×m.

Аргумент НЗ задан в виде отрицательной величины (-10000), т.к. с точки зрения вкладчика эта операция влечет за собой отток его денежных средств в текущем периоде с целью получения положительной величины (12762,82) через 5 лет. Однако для банка, определяющего будущую сумму возврата средств по данному депозиту, этот аргумент должен быть задан в виде положительной величины, т.к. означает поступление средств (увеличение пассивов).

Функция КПЕР() вычисляет количество периодов начисления процентов исходя из известных величин r, FV и PV.

Пример 2.2 По вкладу в 10000 ден. ед., помещенному в банк под 5% годовых, начисляемых ежегодно, была выплачена сумма 12762,82. Определить срок проведения операции (количество периодов начисления).

=КПЕР(0,05;0;-10000;12762,82) (Результат: 5 лет)

Следует обратить особое внимание на то, что результатом применения функции является число периодов (а не число лет), необходимое для проведения операции.

Функция СТАВКА() вычисляет процентную ставку, которая в зависимости от условий операции может выступать либо в качестве цены, либо в качестве нормы ее рентабельности.

Результат вычисления величины r задается в виде периодической процентной ставки. Для определения годовой процентной ставки полученный результат следует умножить на количество начислений в году.

Определим процентную ставку для примера 2.2.

=СТАВКА (5;0;-10000;12762,82) (Результат: 0,05 или 5%)

Необходимо помнить, что для получения корректного результата при работе функций КПЕР() и СТАВКА() аргументы НЗ и БС должны иметь противоположные знаки.

Следующие три функции БЗРАСПИС(), НОМИНАЛ() и ЭФФЕКТ () – вспомогательные. Они предназначены для удобства проведения соответствующих расчетов.

Функцию БЗРАСПИС() удобно использовать для расчета будущей величины разовой инвестиции в случае, если начисление процентов осуществляется по плавающей ставке. Подобные операции широко распространены в отечественной финансовой и банковской практике.

Функции НОМИНАЛ() и ЭФФЕКТ() вычисляют соответственно номинальную и эффективную процентные ставки. Эти операции удобно использовать при сравнении операций с различными периодами начисления процентов. При этом доходность финансовой операции обычно измеряется эффективной процентной ставкой.

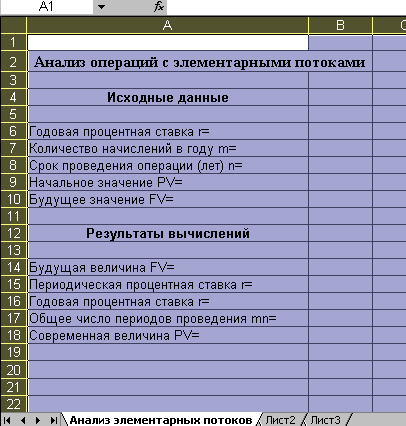

П

риведем простейший пример шаблона, позволяющего решать типовые задачи по исчислению параметров финансовых операций с элементарными потоками платежей (рисунок 2.1).

Рисунок 2.1 – Шаблон для анализа элементарных потоков

Шаблон состоит из двух частей. Первая часть занимает блок ячеек А2:В10 и предназначена для ввода исходных данных. Текстовая информация в ячейках А2:А10 содержит наименование исходных параметров финансовой операции, ввод которых осуществляется в ячейки В6:В10.

Вторая часть таблицы занимает блок ячеек А14:В18 и предназначена для ввода результатов вычислений, т.е. искомой величины. При отсутствии исходных данных эта часть таблицы содержит нулевые значения в ячейках В14 и В18, а также сообщения об ошибках. Блок ячеек В14:В18 содержит формулы, необходимые для исчисления соответствующих параметров финансовой операции.

В таблице 2.2 приведены формулы шаблона.

Таблица 2.2 – Формулы шаблона

-

Ячейка

Формула

В14

=БС (В6/В7; В8В7; 0; В9)

В15

=СТАВКА (В8В7; 0; В9; В10)

В16

=В15В7

В17

=КПЕР (В6/В7; 0; В8В7; 0; В10)

В18

=ПС (В6/В7; В8В7; 0; В10)

Величины r (процентная ставка) и n (срок операции) в формулах скорректированы на число начислений процентов в году делением и умножением на значение ячейки В7 соответственно. В дальнейшем подразумевается задание параметров r в виде годовой процентной ставки, а срока проведения операции n – в количестве лет.

Вопросы для самоконтроля

- Сформулируйте «золотое» правило бизнеса. Поясните его содержание.

- Какие методы используются для учета фактора времени в долгосрочных финансовых операциях? Дайте их определение.

- Назовите три вида потоков, часто встречающихся в финансовой практике.

- Какие количественные характеристики денежных потоков вы знаете?

- Приведите примеры финансовых операций, денежные потоки которых имеют вид разовых платежей.

- Напишите формулы для определения следующих характеристик денежных потоков, имеющих вид разовых платежей:

а) будущей величины FV=;

б) современной величины PV=;

в) процентной ставки r=;

г) срока операции n=.

7. Какие функции предоставляет Excel для исчисления характеристик денежных потоков, имеющих вид разовых платежей?

Задачи для самостоятельного решения

- Предприятие получило кредит на один год в размере 5 млн. руб. с условием возврата 10 млн. руб. Определить, чему равны процентная ставка и дисконт.

- Рассчитать наращенную сумму с исходной суммы в 1 млн. руб. при размещении ее в банке на условиях начисления простых и сложных процентов, если: а) годовая ставка 20%; б) периоды наращения:

90 дней, 180 дней, 1 год, 5 лет, 10 лет.

- Выдана ссуда в размере 5 млн. руб. на один месяц (30 дней) под 130% годовых. Чему равен размер платежа к погашению?

- Векселедержатель предъявил для учета вексель на сумму 5 млн. руб. со сроком погашения 28.09.04 г. Вексель предъявлен 13.09.04 г. Банк согласился учесть вексель с дисконтом в 75% годовых. Найти сумму, которую векселедержатель может получить от банка. Чему равны комиссионные банка?

- В банк вложены деньги в сумме 15 млн. руб. на 2 года с полугодовым начислением процентов под 20% годовых. Найти сумму к получению. Как изменится величина капитала к концу двухлетнего периода, если бы проценты начислялись ежеквартально?

- Определить будущую величину вклада в 10000 у.е., помещенного в банк на 5 лет под 20% годовых, если выплата процентов осуществляется: а) раз в году; б) раз в полгода; в) ежеквартально; г) ежемесячно.

- По вкладу в 10000 у.е., помещенному в банк под 20% годовых, была выплачена сума 14000 у.е. Определить срок проведения операции.

- Страховая компания предлагает Вам выплату 12000 руб. по истечении 10 лет. Стоимость страхового полиса – 1000 руб. Какова доходность этой операции?

- На какую сумму следует заключить договор о страховании, чтобы через 5 лет обладать суммой в 20000 руб., если процентная ставка равна: а) 60%; б) 40%?

- Фирма «Донна» может взять кредит в 100 тыс. руб. на 5 лет под 60% годовых. Проценты начисляются ежеквартально и подлежат выплате вместе с основной суммой долга по истечении срока кредита. Фирма имеет альтернативную возможность получения кредита в 100 тыс. руб. на 5 лет под 50% годовых с ежемесячным начислением процентов. Какой вариант получения кредита выгоднее?

- Банк предоставляет 80% годовых. Каков будет первоначальный вклад, чтобы через 3 года на счете было 1 млн. руб.?

- Найти значение коэффициента дисконтирования (Кn) и процентной ставки (r), если, имея 150 тыс. руб., через 2 года можно получить 450 тыс. рублей.

- Банк предоставляет ссуду в размере 10 млн. руб. на 30 месяцев под 30% годовых на условиях ежегодного начисления процентов. Какую сумму предстоит вернуть банку по истечении срока?

- Банк предоставил ссуду в размере 120 млн. руб. на 27 месяцев (т.е. 9 кварталов, или 2,25 года) под 16% годовых на условиях единовременного возврата основной суммы долга и начисленных процентов. Проанализировать, какую сумму предстоит вернуть банку при различных вариантах и схемах начисления процентов: а) годовое; б) полугодовое; в) квартальное?

- Выдана ссуда в размере 7 млн. руб. на четыре месяца под 140% годовых. Чему равен размер платежа к погашению?

- Рассчитайте наращенную сумму с исходной суммы в 2 млн. руб. при размещении ее в банке на условиях начисления: а) простых и б) сложных процентов, если годовая ставка 15%, а периоды наращения 90 дн., 180 дн., 1 год, 8 лет, 12 лет.

- Вы имеете 10 млн. руб. Хотели бы удвоить эту сумму через пять лет. Каково минимально приемлемое значение процентной ставки?

- На счете в банке 1,2 млн. руб. Банк платит 12,5% годовых. Предлагается войти всем капиталом в совместное предприятие, при этом прогнозируется удвоение капитала через 5 лет. Принимать ли это предложение?

- Предприятие получило кредит на один год в размере 10 млн. руб. с условием возврата 16 млн. руб. Рассчитайте процентную и учетную ставки.

- На вклад в банке в размере 1 млн. руб. сроком на 5 лет начисляется 8% годовых. Какая сумма будет на счете к концу срока, если начисление процентов производится по схеме простых и сложных процентов: а) ежегодно; б) каждые полгода?