Методические рекомендации по выполнению практических и лабораторных работ для студентов, обучающихся по специальностям 060800 «Экономика и управление на предприятии» и060500 «Бухгалтерский учет, анализ и аудит» Бийск 2005

| Вид материала | Методические рекомендации |

Содержание4 Разработка планов погашения кредитов Наименование функции Обратите внимание |

- Рабочая программа, методические указания, конспект лекций для студентов заочной формы, 375.73kb.

- Учебно-методический комплекс для студентов, обучающихся по специальностям «мировая, 798.97kb.

- Методические рекомендации по выполнению курсовых работ учебно-методические материалы, 120.51kb.

- Методические указания по выполнению дипломных работ для студентов специальности 060500, 749.67kb.

- Учебно-методический комплекс дисциплины «история экономических учений» для студентов,, 535.39kb.

- Методические указания по выполнению курсовых работ для студентов всех форм обучения, 456kb.

- Рабочая учебная программа дисциплины «теория принятия управленческих решений» для студентов,, 430.52kb.

- Методические рекомендации к изучению дисциплины «Учет, анализ и аудит внешнеэкономической, 430.95kb.

- Экономика Республики Татарстан Для студентов по специальностям 080101 Экономика и управление, 176.7kb.

- Учебное пособие санкт-петербург 2005 удк 339. 9 (075. 80) Ббк, 703.64kb.

4 РАЗРАБОТКА ПЛАНОВ ПОГАШЕНИЯ КРЕДИТОВ

Разработка планов погашения кредитов – одна из важнейших и часто встречающихся на практике задач. Как правило, кредит погашается одинаковыми платежами, равномерно распределенными во времени. Такой метод погашения часто называют амортизацией долга. Возникающие при этом денежные потоки представляют собой уже хорошо знакомый нам аннуитет.

Основная задача планирования поступлений (выплат) по кредитам сводится к исчислению составных элементов платежей и распределению их во времени. Для этих целей в EXCEL реализована специальная группа функций, формат которых приведен в таблице 4.1.

Таблица 4.1 – Функции для разработки планов погашения кредитов

Наименование функции | Формат функции | |

| англ. версия | рус. версия | |

| IPMT | ПЛПРОЦ | ПЛПРОЦ(ставка; период; кпер; нз; бс; [тип]) |

| PPMT | ОСНПЛАТ | ОСНПЛАТ(ставка; период; кпер; нз; бс; [тип]) |

| CUMIPMT | ОБЩПЛАТ | ОБЩПЛАТ(ставка; период; нз; нач_период; кон_период; [тип]) |

| CUMPRINC | ОБЩДОХОД | ОБЩДОХОД(ставка; период; нз; нач_период; кон_период; [тип]) |

К уже известным аргументам финансовых функций добавляются:

период номер периода выплаты;

нач_период номер периода первого платежа;

кон_период номер периода последнего платежа.

На практике как для банка, так и для заемщика большой интерес представляет та часть периодического платежа, которая составляет его процентный доход (выплату), а также его распределение во времени. Для банка эта часть периодического платежа составляет доход от операции, а для заемщика – сумму, вычитаемую из налогооблагаемой

базы.

Для осуществления подобных расчетов используются функции ПЛПРОЦ() и ОСНПЛАТ(), позволяющие выделить для заданного периода из платежа его процентную и основную части.

Функция ПЛПРОЦ() выделяет из периодического платежа его процентную часть.

Функция ОСНПЛАТ() позволяет определить ту часть платежа, которая направлена на погашение основного долга.

Две оставшиеся функции этой группы – ОБЩПЛАТ() и ОБЩДОХОД() – предназначены для вычисления накопленных процентов и суммы погашенного долга между любыми двумя периодами выплат. Для этих функций необходимо указывать все аргументы, причем в виде положительных величин.

Функция ОБЩПЛАТ() служит для вычисления накопленной суммы процентов за период между двумя любыми выплатами. Определение данной величины играет важнейшую роль в банковском деле.

Функция ОБЩДОХОД() служит удобным инструментом для определения накопленной между двумя любыми периодами суммы, поступившей в счет погашения основного долга по займу. Расчет данного показателя представляет интерес как для кредитных учреждений, так и для фирм, пользующихся заемными средствами.

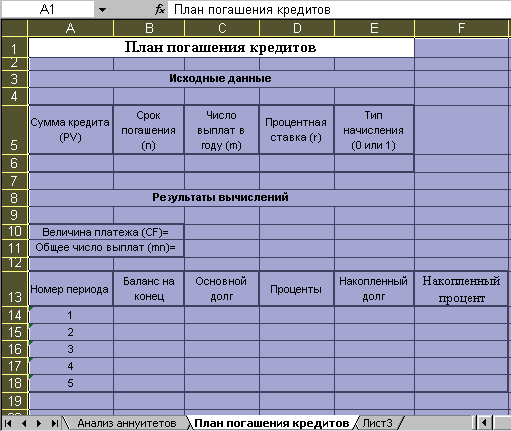

Сформируем шаблон для разработки плана погашения кредитов (рисунок 4.1).

Рисунок 4.1 – Шаблон для разработки планов погашения

кредитов

Первая часть этого шаблона предназначена для ввода условий, на основании которых получен (выдан) кредит, т.е. для задания величин PV, r, n. Кроме того, как и в предыдущих случаях, необходимо предусмотреть вариант выплат процентов m раз в году, а также различные типы начисления процентов – в начале или в конце каждого периода. По умолчанию определим: m=1, тип начисления – 0 (конец периода).

Вторая часть шаблона содержит результаты вычислений по периодам. Ее можно представить в виде таблицы, состоящей из шести граф: номер периода, баланс на конец периода, сумма основного долга, сумма процентов, сумма накопленного долга, сумма накопленных процентов. Формулы, используемые в шаблоне, приведены в таблице 4.2.

Таблица 4.2 – Формулы шаблона

| Ячейка | Формула |

| Величина платежа | = ППЛАТ (ставка/выплата; сроквыплата; сумма; 0; тип) |

| Общее число выплат | = Сроквыплата |

| Баланс | = Сумма – Накопленный долг |

| Основной долг | = ОСНПЛАТ (ставка/выплата; номер периода; сроквыплата; сумма; 0; тип) |

| Проценты | = ПЛПРОЦ (ставка/выплата; номер периода; срок∙выплата; сумма; 0; тип) |

| Накопленный долг | = ОБЩДОХОД (ставка/выплата; сроквыплата; сумма; 1; номер периода; тип) |

| Накопленный процент | = ОБЩПЛАТ (ставка/выплата; сроквыплата; сумма; 1; номер периода; тип) |

Обратите внимание все величины заданы с отрицательным знаком. Это обеспечивает возможность ввода исходных данных и получения результатов вычислений в виде положительных величин.

Полученная в результате таблица-шаблон должна иметь вид, показанный на рисунке 4.1.

Необходимо помнить

- Сегодняшние деньги обладают большой ценностью, чем будущие, т.к. могут быть немедленно инвестированы и начать приносить доход. Стоимость денег имеет тенденцию к снижению в результате инфляционных процессов. Поэтому при проведении финансовых операций, связанных с долгосрочными вложениями денежных средств, необходимо обязательно учитывать влияние фактора времени.

- Для учета фактора времени при количественном анализе эффективности долгосрочных финансовых операций используются два метода – наращение и дисконтирование. При этом важную роль играет процентная ставка, которую в общем случае рассматривают в качестве нормы доходности финансовой операции.

- Процесс увеличения денежной суммы в результате начисления процентов называется наращением. Метод наращений, используемый для определения будущего, называется дисконтированием.

- Движение денежных средств в процессе проведения финансовых операций удобно рассматривать как численный ряд, состоящий из распределенных во времени платежей. Такой ряд называется денежным потоком.

- Денежные потоки многих финансовых операций представляют собой серии периодически равных или произвольных по величине платежей.

- Основные количественные характеристики финансовых операций – текущая и будущая величины (PV и FV) порождаемых ими денежных потоков. К важным характеристикам следует отнести процентную ставку и количество периодов их начисления (r и n), а также величины отдельных платежей (CFt).

- В ППП Excel имеется специальная группа так называемых финансовых функций, позволяющих автоматизировать исчисление характеристик денежных потоков. Были рассмотрены две категории финансовых функций: функции для определения характеристик разовых платежей и аннуитетов – БС(), КПЕР(), СТАВКА(), ПС(), ППЛАТ() и др. (см. таблицу 2.1); функции для разработки планов погашения кредитов ПЛПРОЦ(), ОСНПЛАТ(), ОБЩДОХОД() и ОБЩПЛАТ().

Вопросы для самоконтроля

1. Для чего используется эффективная ставка процентов?

2. Когда может быть использована периодическая ставка процентов?

3. Какие функции ППП Excel для разработки планов погашения кредитов вы знаете?

4. Разработайте план погашения кредита, полученного на следующих условиях:

а) 50000 сроком на 7 лет под 8% годовых при выплате раз в год;

б) 100000 сроком на 10 лет под 5% годовых при выплате раз в квартал;

в) 75000 сроком на 3 года под 12% годовых при выплате раз в месяц.