Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном округе аналитический обзор состояния финансового рынка уральского федерального округа за I квартал 2011 года екатеринбург

| Вид материала | Реферат |

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2030kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2234.66kb.

- «Анализ состояния финансового рынка, в том числе рынка коллективных инвестиций по итогам, 151.75kb.

- Федеральная служба по финансовым рынкам доклад о результатах и основных направлениях, 2079.14kb.

- 1. 12. Федеральная служба по финансовым рынкам, 141.58kb.

- Н. Н. Калинина Инновационная модель формирования экономических компетенций, предпринимательских, 106.02kb.

- Информационно-аналитический обзор рынка ценных бумаг за 4 квартал 2011 года Юга России, 823.35kb.

- Доклад Губернатора Тюменской области В. В. Якушева «О развитии железнодорожного транспорта, 93.87kb.

- Президента Российской Федерации в Уральском федеральном округе, г. Екатеринбург Развитие, 94.64kb.

- Федеральная служба по финансовым рынкам рассмотрела Ваше обращение от 11. 06. 2004, 10.48kb.

Федеральная служба по финансовым рынкам

Региональное отделение в Уральском федеральном округе

АНАЛИТИЧЕСКИЙ ОБЗОР

СОСТОЯНИЯ ФИНАНСОВОГО РЫНКА

УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА

ЗА I КВАРТАЛ 2011 ГОДА

Екатеринбург

2011

СОДЕРЖАНИЕ

Введение………………………………………………………………………………………………………………..3

1. ОСНОВНЫЕ ФАКТОРЫ РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ РОССИИ В I КВАРТАЛЕ 2011 ГОДА...4

2. СОСТОЯНИЕ ЭКОНОМИКИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА В I КВАРТАЛЕ 2011 ГОДА…19

3. ИНСТРУМЕНТЫ ФОНДОВОГО РЫНКА………………………………...………………………………..……21

3.1. Акции……………………………...………………………………………………………………………….......21

3.1.1. Анализ торгов акциями на фондовых биржах РТС и ММВБ……………………………………….….........21

3.2. Облигации……………………………………………….………………………………………….……….........30

3.2.1. Корпоративные облигации………………………………………………………………………...…………...30

3.2.2. Субфедеральные и муниципальные облигации……………………………………………………….….......33

3.1.3. Капитализация………………………………………………………………………………………………......34

4. ИНФРАСТРУКТУРА ФИНАНСОВОГО РЫНКА УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА……….…...36

4.1. Банки и страховые организации……………………………...……………………………………………….....36

4.2. Саморегулируемые организации на финансовых рынках……………………..……………...…………….....39

4.3. Профессиональные участники финансовых рынков…………..…………………………………………. …...40

4.4. Управляющие компании инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами……………………………..……………………………...…….42

4.5. Система негосударственного пенсионного обеспечения….……………………………..…………………….47

5. КОНТРОЛЬ И НАДЗОР ЗА СОБЛЮДЕНИЕМ ИСПОЛНЕНИЯ ДЕЙСТВУЮЩЕГО

ЗАКОНОДАТЕЛЬСТВА УЧАСТНИКАМИ ФИНАНСОВЫХ РЫНКОВ……….……………………….........49

6. ИНФОРМАЦИЯ О КОЛИЧЕСТВЕ ПРОВЕДЕННЫХ КВАЛИФИКАЦИОННЫХ ЭКЗАМЕНОВ И АТТЕСТОВАННЫХ СПЕЦИАЛИСТАХ НА ФИНАНСОВЫХ РЫНКАХ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА……...........................................................................................................................50

7. ИНФОРМАЦИЯ О РЕГИСТРАЦИИ ВЫПУСКОВ ЦЕННЫХ БУМАГ И ОТЧЕТОВ ОБ ИТОГАХ

ВЫПУСКОВ ЭМИТЕНТОВ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА……………………………….…...52

8. АДМИНИСТРАТИВНАЯ ЮРИСДИКЦИЯ……………………….…………...………………………………..53

9. ПУБЛИЧНЫЕ МЕРОПРИЯТИЯ С УЧАСТИЕМ РУКОВОДСТВА И СОТРУДНИКОВ РО ФСФР

РОССИИ В УРФО В I КВАРТАЛЕ 2011 ГОДА………………………………….……………………..………58

10. НОРМОТВОРЧЕСТВО ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО ФИНАНСОВЫМ РЫНКАМ

В I КВАРТАЛЕ 2011 ГОДА…………………………………………………………………..……………….. ...67

ВВЕДЕНИЕ

Региональное отделение Федеральной службы по финансовым рынкам в Уральском федеральном округе (РО ФСФР России в УрФО) является территориальным органом Федеральной службы по финансовым рынкам и осуществляет свою деятельность на территории:

- Свердловской области;

- Челябинской области;

- Тюменской области;

- Курганской области;

- Ханты-Мансийского автономного округа – Югры;

- Ямало-Ненецкого автономного округа.

Аналитический обзор РО ФСФР в УрФО (далее – Обзор) представляет собой обобщенную информацию, характеризующую развитие финансовых рынков России в целом и Уральского федерального округа в частности.

Основная цель Обзора - формирование объективного представления о текущем положении дел в исследуемой области.

Обзор состоит из комплексного анализа инструментов и инфраструктуры финансовых рынков Уральского федерального округа. Содержит анализ и выводы о текущем состоянии, динамике развития и активности участников финансовых рынков.

Исследование, представленное в Обзоре, дает целостное представление об уровне корпоративной этики и публичности эмитентов в регионе. Кроме этого, в Обзоре подробно изложены результаты работы РО ФСФР России в УрФО при осуществлении контрольных и надзорных функций на финансовых рынках Уральского федерального округа. В Обзоре также освещается участие руководства и сотрудников регионального отделения в публичных мероприятиях, а также нормотворческая деятельность ФСФР России.

При составлении Обзора были использованы открытые источники информации, которые следует отнести к надежным, а также материалы, представленные участниками финансового рынка. В связи с этим, РО ФСФР в УрФО за полноту и достоверность представленных в Обзоре данных ответственности не несет.

Аналитический обзор рассчитан для широкого круга читателей, включая как органы государственной власти, профессиональных участников рынка ценных бумаг, так и институциональных и частных инвесторов. Кроме этого, Обзор может быть полезен в учебных целях для преподавателей высших учебных заведений, студентов.

- ОСНОВНЫЕ ФАКТОРЫ РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ В I КВАРТАЛЕ 2011 ГОДА

Основными факторами, оказавшими влияние на финансовый рынок России в I квартале 2011 года, можно назвать следующие:

1. Продолжение политики денежно-кредитного смягчения, в ходе которого ФРС США выкупала государственные облигации на сумму примерно $110 млрд. в месяц, а активы ФРС достигли $2,7 трлн. против $2,3 трлн. в апреле 2010.

2. Чистый отток капитала из РФ в I квартале 2011 года составил $21 млрд. против $14,7 млрд. в январе-марте прошлого года и $21,5 млрд. в IV квартале прошлого года.

Внешний долг РФ вырос до $504,605 млрд. на 1 апреля с $488,654 млрд. на 1 января 2011 года.

После значительного падения в январе два месяца подряд продолжался рост инвестиций в основной капитал и в марте он составил 1,5% с исключением сезонной компоненты. Росту инвестиций в марте способствовал рост объемов работ по виду деятельности «Строительство», который с исключением сезонного и календарного факторов составил 3,2%.

Инвестиции в основной капитал в России сократились по итогам I квартала на 1,5% в годовом исчислении (в марте этот показатель достиг 535,5 млрд. руб.), что связано с повышением налоговой нагрузки на бизнес и сокращением расходов на инвестиции.

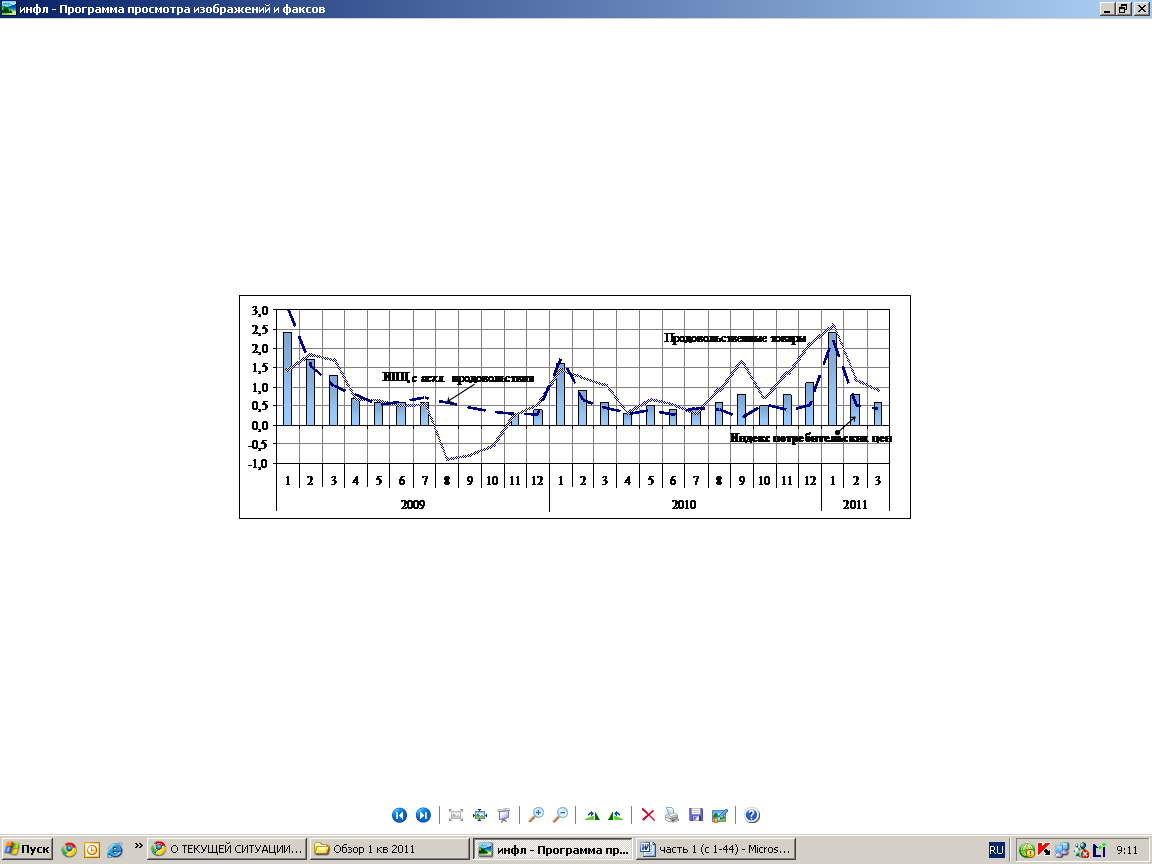

3. В январе - марте текущего года инфляция составила 3,8% (годом ранее – 3,2%), в т.ч. в марте она составила 0,6% (0,8% в феврале), после 2,4% в январе (см. рис.1). В годовом выражении по состоянию на март 2011 г. инфляция составила, как и в феврале, 9,5% (в январе – 9,6%). Главным фактором замедления инфляции стало существенное снижение темпов роста цен на продовольственные товары, на что, по оценке Минэкономразвития, повлияли меры Правительства Российской Федерации по насыщению продовольственных рынков (обнуление ввозных пошлин на картофель и овощи, и ряд других товаров, зерновые интервенции и др.).

Рисунок 1

Источник: trf.ru

4. В отчетном периоде отмечено увеличение учетной ставки со стороны ЦБ РФ - 28 февраля 2011 года она выросла с 7,75% до 8%, что связано с продолжающимся ростом инфляции в стране. Кроме этого, ЦБ РФ увеличил в январе ставки по обязательному резервированию по обязательствам перед нерезидентами с 2,5% до 3,5%, по остальным обязательствам – до 3%. С 1 марта норма резервирования по обязательствам перед юрлицами - нерезидентами выросла до 4,5%, а по остальным – до 3,5%. Кроме этого, в конце февраля неожиданно для многих участников рынка ЦБ РФ повысил ряд процентных ставок, включая ставки по депозитным операциям overnight, ставку прямого аукционного РЕПО и ставку рефинансирования на 25 б.п.

В начале апреля в целях сдерживания инфляции Европейский центральный банк (ЕЦБ) повысил базовую процентную ставку на 0,25 процентного пункта – с 1% до 1,25% годовых – максимального уровня с октября 2008 года. На фоне ожидания более высоких ставок в еврозоне с начала текущего года наблюдалось существенное повышение доходности европейских облигаций, спрэд которых к краткосрочным облигациям США вырос более чем в пять раз с начала января, что также нашло отражение в укреплении курса евро/доллар, достигшего уровня декабря 2008 года.

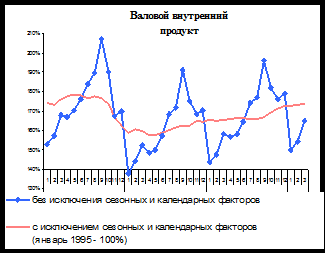

5. За I квартал текущего года ВВП вырос на 4,5% к соответствующему периоду прошлого года (рост в I квартале 2010 года составил 0,6%) (см. рис.2). В I квартале текущего года рост ВВП с исключением сезонного фактора по отношению к предыдущему кварталу замедлился до 1,3% по сравнению с 2,8% в IV квартале 2010 года. Сказалось значительное снижение инвестиционного спроса в январе текущего года и, хотя в феврале и марте уже отмечался рост динамики данного показателя, в целом за квартал инвестиции внесли сильно отрицательный вклад в развитие экономики. Рост ВВП в I квартале базировался, прежде всего, на росте потребительских расходов и на усилении накопления запасов.

Рисунок 2

Источник: trf.ru

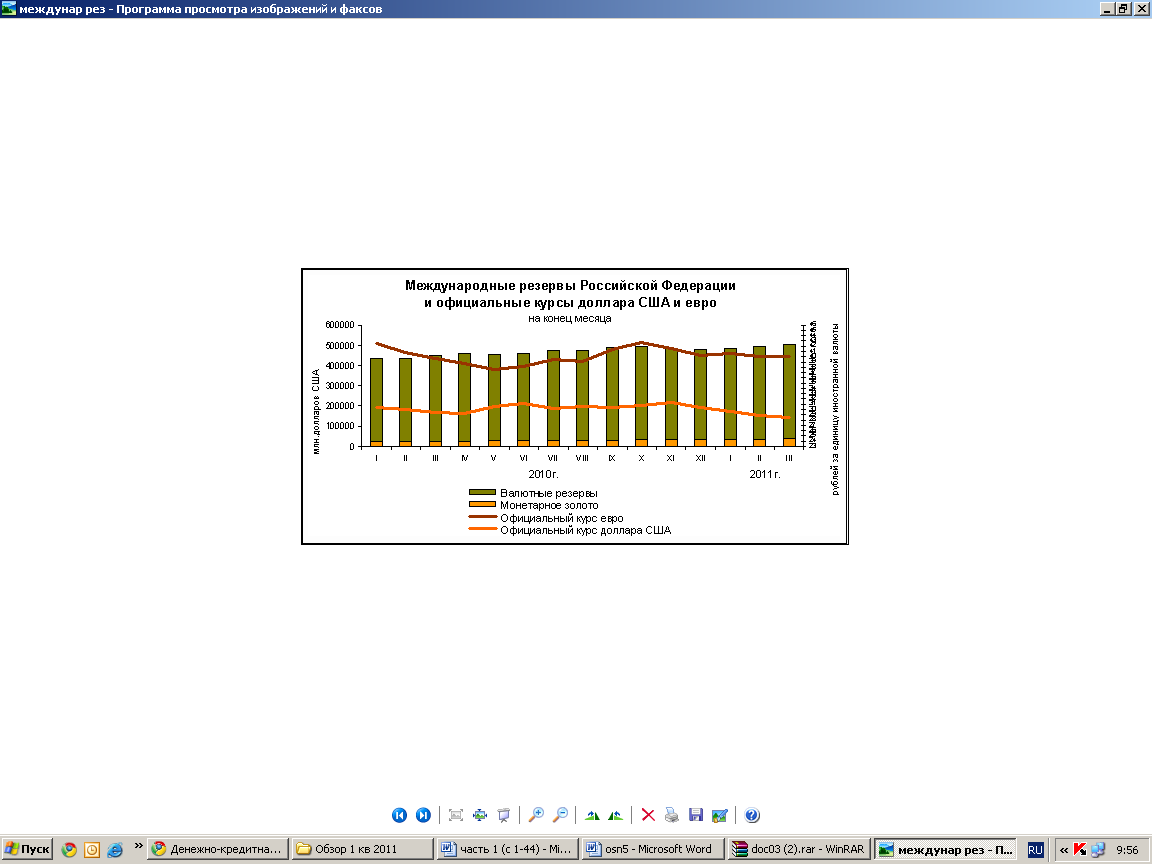

6. Объем международных резервов Российской Федерации по итогам I квартала 2011 года увеличился на 4,8% и составил 502,46 млрд. долларов США по состоянию на 1 апреля (в марте объем международных резервов увеличился на 1,75%, или на $8,625 млрд.) (см. рис.3).

Рисунок 3

Источник: Росстат

По состоянию на 1 апреля 2011 г. совокупный объем Резервного фонда составил 748,53 млрд. руб. (+36% по сравнению с 1 апреля 2010 года), что эквивалентно $26,33 млрд. Совокупный объем Фонда национального благосостояния составил 2 трлн. 609,66 млрд. руб.(-1%), или $91,80 млрд.

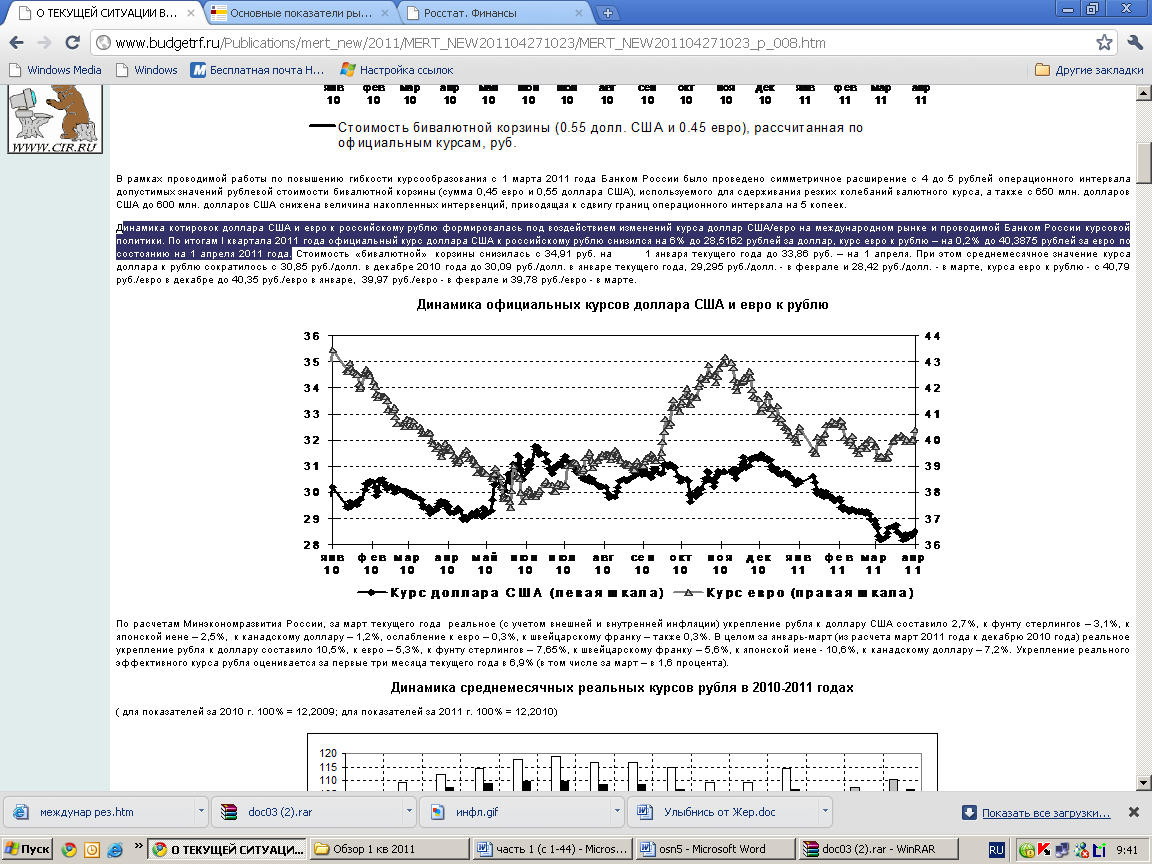

7. Дальнейшее укрепление рубля по отношению к доллару или евро.

Рисунок 4

Источник: trf.ru

В марте укрепление номинального эффективного курса рубля составило 1,6%, а в целом за январь-март 2011года (из расчета март 2011 года к декабрю 2010 года) - 4,8% (см. рис.4). При этом, по расчетам Минэкономразвития России, за март текущего года укрепление рубля в реальном выражении к доллару составило 2,7%, к фунту стерлингов – 3,1%, к японской иене – 2,5%, к канадскому доллару – 1,2%, ослабление к евро – 0,3%, к швейцарскому франку – также 0,3 процента. В целом за январь-март (из расчета март 2011 г. к декабрю 2010 г.) реальное укрепление рубля к доллару составило 10,5%, к евро – 5,3%, к фунту стерлингов – 7,65%, к швейцарскому франку – 5,6%, к японской иене - 10,6%, к канадскому доллару – 7,2 процента (см. рис.5).

Рисунок 5

Источник: trf.ru

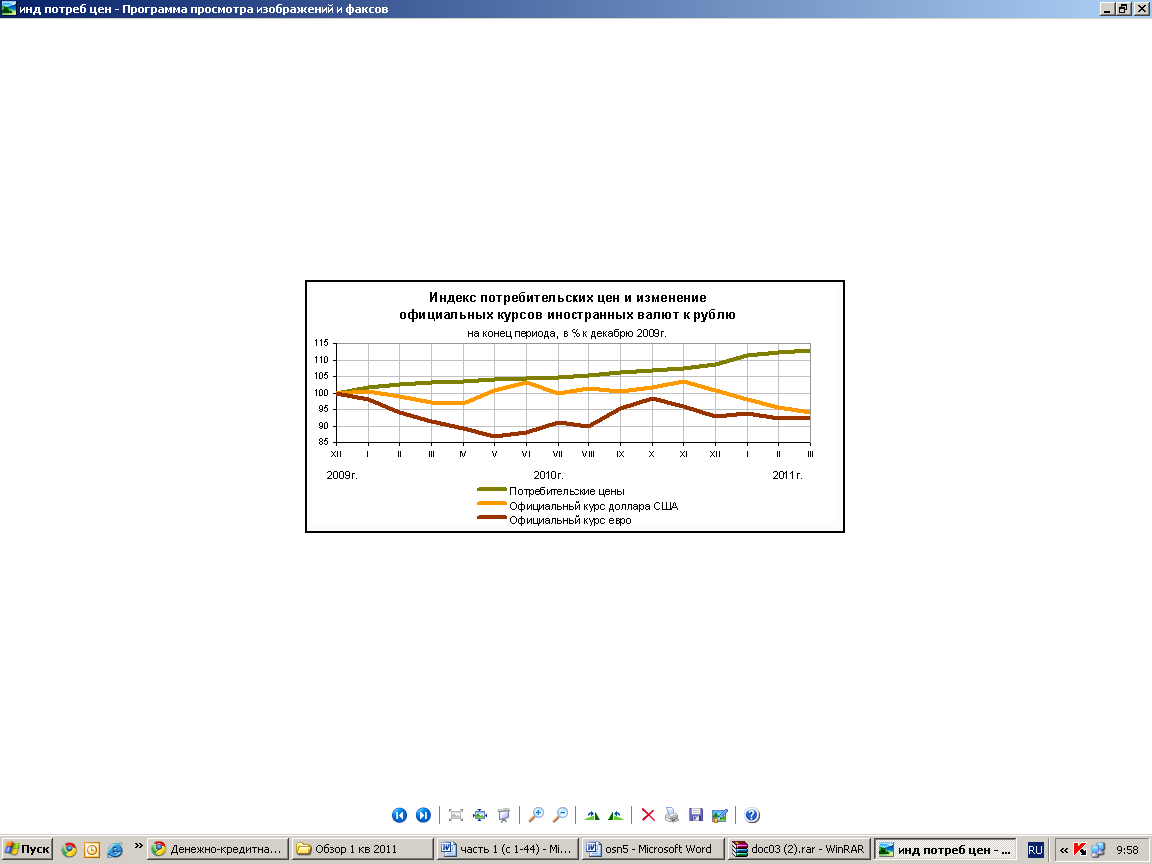

В марте 2011 года по сравнению с предыдущим месяцем, индекс потребительских цен составил 100,6% (см. рис. 6).

Рисунок 6

Источник: Росстат

8. В марте 2011 года денежные доходы населения сложились в сумме 2604,8 млрд. руб. и увеличились по сравнению с мартом 2010 года на 6,1%, денежные расходы населения - соответственно 2669,8 млрд. руб. и на 9,4%. Превышение денежных расходов населения над доходами составило 65 млрд. руб.

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по оценке Росстата, в марте 2011 года по сравнению с соответствующим периодом предыдущего года снизились на 3,4%, в I квартале 2011 года - на 2,9% (см. рис.7).

Рисунок 7

Источник: Росстат

Среднемесячная начисленная заработная плата в марте 2011 года составила 22 127 руб. и по сравнению с мартом 2010 годом выросла на 9%.

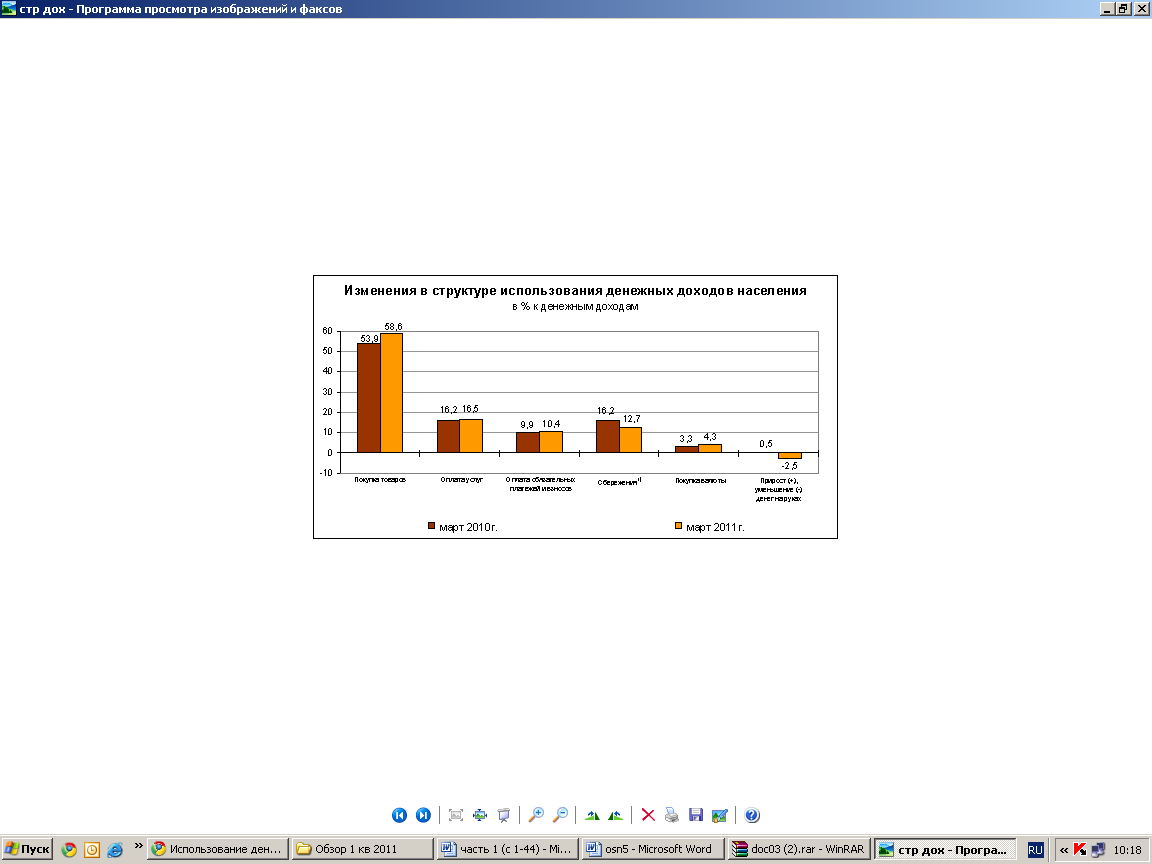

Как показывают данные рис.8, табл. 1, сбережения населения России в отчетном периоде выросли, увеличилась и сумма вложений в ценные бумаги и вклады в банки.

Рисунок 8

Источник: Росстат

Таблица 1

Распределение сбережений населения РФ в I квартале 2011 года (в млрд. руб.)

| | январь | февраль | март |

| накопления | 12 171,3 | 11 864,4 | 12 084,2 |

| в т.ч. | | | |

| вклады | 7 874,9 | 7 802,5 | 7 981,4 |

| наличные денежные средства | 3 344,2 | 3 104,7 | 3 138,9 |

| ценные бумаги | 952,2 | 957,2 | 963,8 |

Источник: Росстат

По данным Минэкономразвития, темп прироста вкладов физических лиц в отчетном периоде в рублях составил 1,3%, в иностранной валюте – 0,1%. В результате удельный вес вкладов физических лиц, привлеченных в рублях, в общем объеме вкладов физических лиц за период с начала 2011 года вырос с 80,7% до 80,8%. Вклады физических лиц сроком свыше 1 года увеличились за первые два месяца с начала текущего года на 2,5%. На их долю по состоянию на 01.03.11 приходилось 65,7% общего объема привлеченных вкладов.

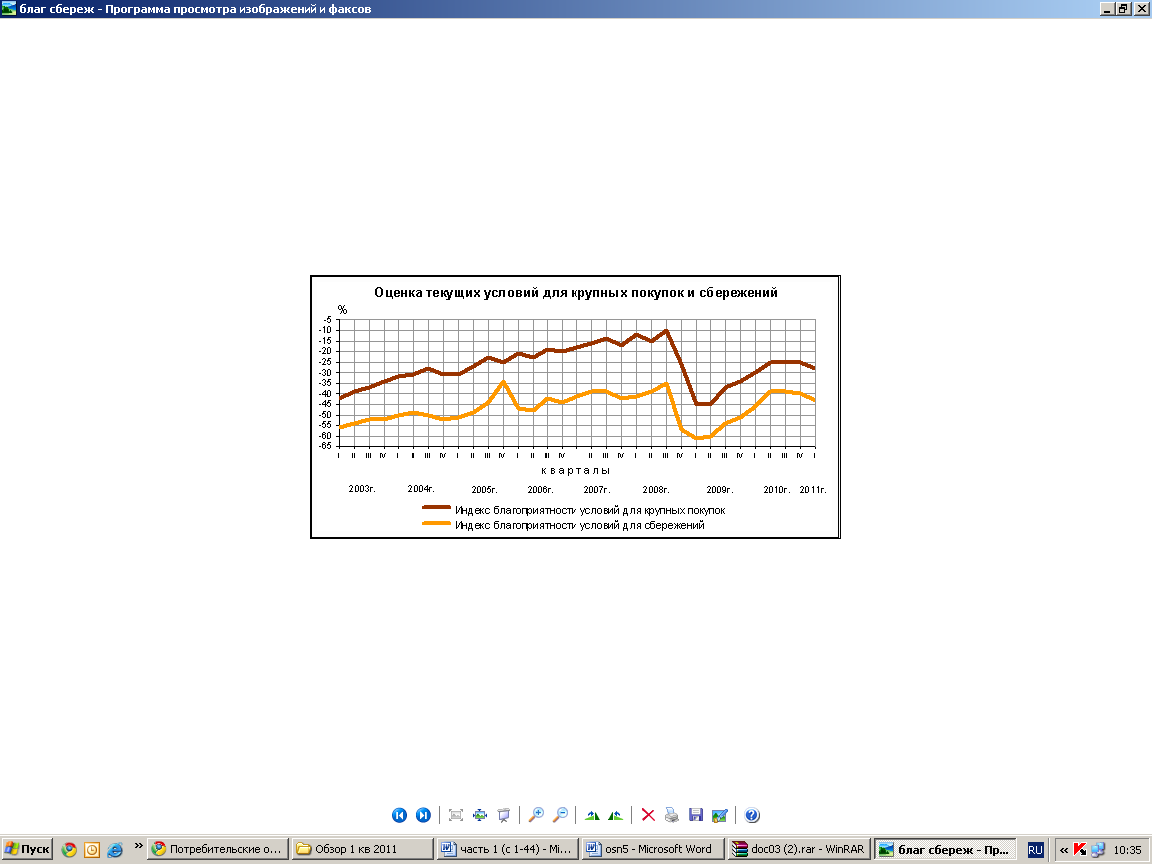

Тем не менее, результаты исследования, проведенного Росстатом в I квартале 2011г., свидетельствуют о снижении уровня потребительской уверенности населения России (см. рис.9). Индекс благоприятности условий для крупных покупок и индекс благоприятности условий для сбережений снизились на 3% по сравнению с IV кварталом 2010 года и составили соответственно (-28%) и (-43%).

Рисунок 9

Источник: Росстат

По данным Минэкономразвития, за январь-февраль 2011 года объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, вырос на 0,9% (в феврале – на 0,4%) до 14 186,4 млрд. руб., а их доля в активах банковского сектора увеличилась с 41,6% до 41,9%. По данным отчетности кредитных организаций, удельный вес просроченной задолженности в общем объеме предоставленных нефинансовым организациям кредитов за первые два месяца с начала текущего года не изменился (5,3% на 01.03.11). Кредиты, предоставленные физическим лицам, с начала 2011 года выросли на 0,4% (в феврале – на 0,6%) до 4 103 млрд. руб., их доля в активах банковского сектора за рассматриваемый период не изменилась и на 01.03.11 составила 12,1%, а в общем объеме кредитных вложений банков – уменьшилась с 18,4% до 18,2%. Согласно отчетности кредитных организаций, объем просроченной задолженности по данным кредитам с начала 2011 года увеличился на 2,7% (в феврале – на 0,9%), а ее удельный вес в общем объеме кредитов физическим лицам вырос с 6,9% до 7,1%.

Численность экономически активного населения в марте 2011г. составила, по предварительным итогам обследования населения по проблемам занятости, 75 млн. чел., или около 53% от общей численности населения страны. Уровень занятости населения на конец отчетного периода составил более 62,6% от общей численности населения страны (69,4 млн. чел.). Уровень безработицы, по официальным данным Росстата, в отчетном периоде составил 7,5% (5,6 млн. чел.), что ниже соответствующего значения 2010 года на 1,3%.

За январь-март объем кредитов физическим лицам увеличился на 2,6%.

9. Промышленное производство в январе - марте 2011 года по сравнению с соответствующим периодом предыдущего года составил 105,9%, в том числе добывающие производства показали рост 3,3%, обрабатывающая промышленность также выросла - более чем 10,6% (см. рис.10).

Рисунок 10

Источник: Росстат

9. В I квартале 2011 года, по сравнению с I кварталом 2010 года, индексы цен на первичном и вторичном рынках недвижимости, по предварительным данным, составили соответственно 108% и 72%.

В I квартале 2011 года введено в эксплуатацию 107,0 тыс. квартир общей площадью 9,3 млн.кв.м., что составило 97,8% к соответствующему периоду прошлого года (в I квартале 2010г. было введено 9,5 млн.кв.м. жилья) (см. рис. 11).

Рисунок 11

Источник: Росстат

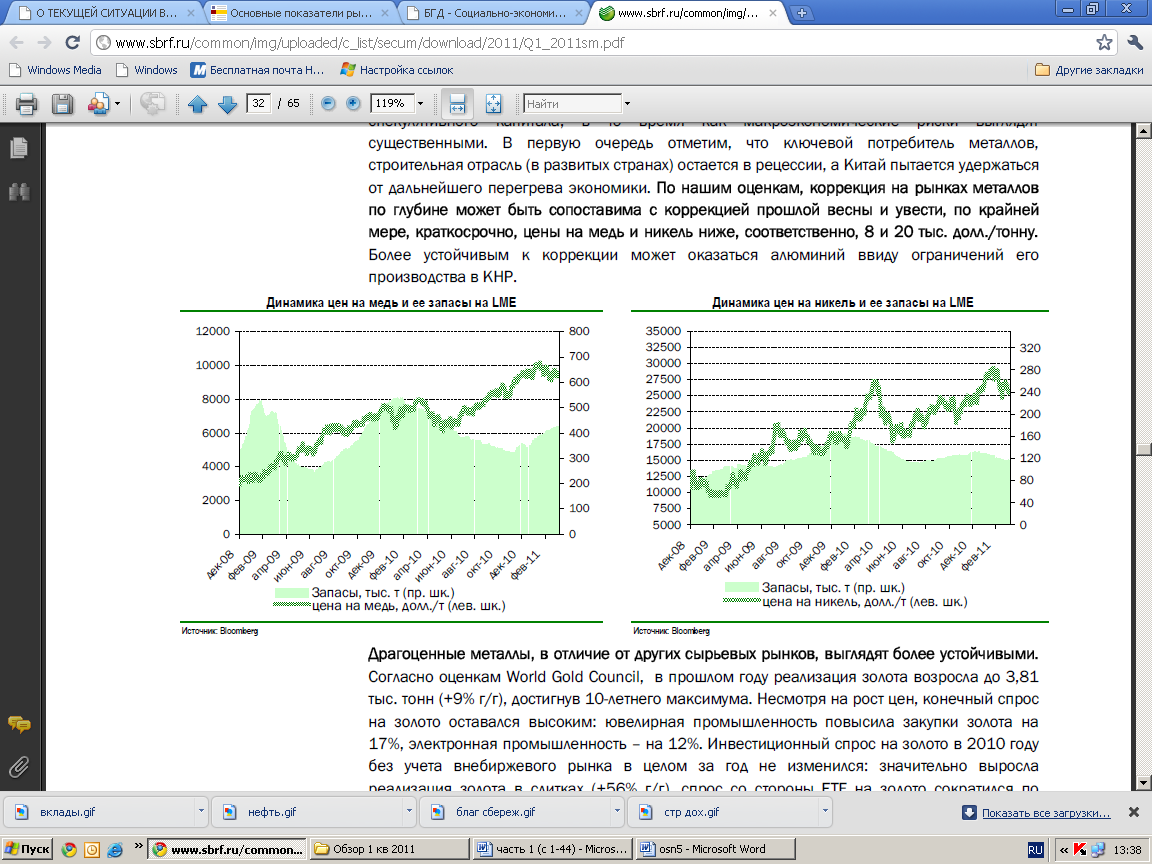

10. По итогам I квартала 2011 года, товарные рынки и металлы в частности, заметно выросли. По данным Лондонской биржи металлов, в марте 2011 года, по сравнению с мартом 2010 года, цены на алюминий, медь и никель увеличились соответственно на 15,7%, 27,7%, и 19,4%, цены на сталь выросли на 9,8% (см. рис.12). По сравнению с февралем 2011 года рост цен на алюминий и сталь составил соответственно 1,8% и 2,0%, цены на медь и никель снизились на 3,4% и 5,1%. По итогам I квартала 2010 года, спекулятивная активность на рынке меди достигла своих максимумов ранее – в конце января. Ситуация на рынке никеля, как и в начале прошлого года, выглядит несколько лучше, однако, в силу меньшей ликвидности фьючерсов на никель, цены на это металл также находятся под давлением.

Рисунок 12

Драгоценные металлы, в отличие от других сырьевых рынков, выглядят более устойчивыми. Стоит отметить, что в марте цены на золото и серебро обновили исторические максимумы. В среднем цены на золото в I квартале 2011 года выросли в квартальном сопоставлении на 2%, также показав схожую динамику с аналогичным периодом прошлого года (на 25% в годовом сопоставлении) (см. рис.13).

В I квартале средняя цена серебра повысилась на 20%, а по сравнению с показателем I квартала 2010 года – на 89%. Приток средств в «серебряные» ETF привел к опережающей динамике цены этого металла по сравнению с золотом (см. рис. 13). Наиболее существенным риском для рынка драгметаллов является уверенный рост глобальной экономики.

Рисунок 13

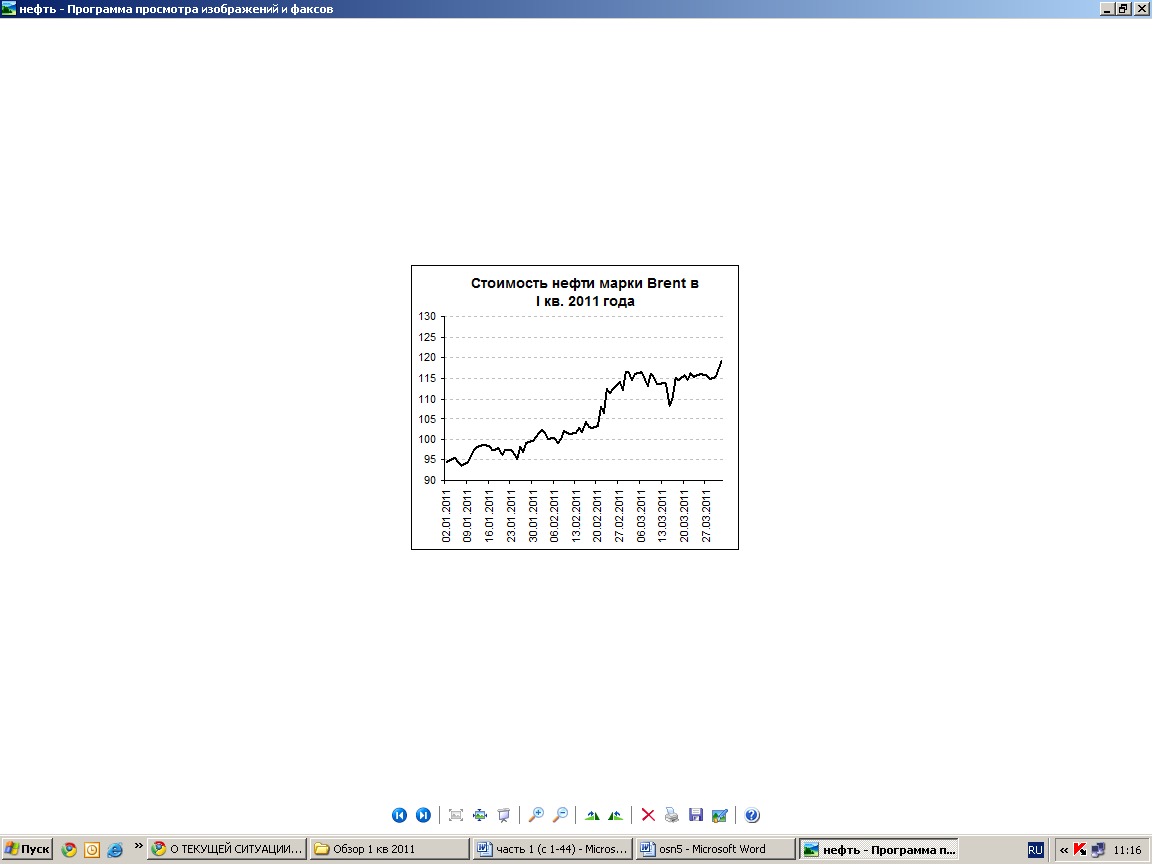

11. Рост уровня цен на нефть по-прежнему также благоприятно повлиял на фондовый рынок России. Средние цены Urals за I квартал выросли на 21% (+31% г/г), нефть марки Brent в начале апреля превысила 120 долл./барр (см. рис.14). Нефть сорта Brent в феврале подорожала больше, чем на 10% (с начала года – более чем на 20%), а золото на 5,9%. События в Ливии поставили под угрозу стабильность поставок нефти и газа в Европу, что, в свою очередь, превратило российских нефтегазовых гигантов в гарантов энергетической безопасности. Вместе с тем, нефтяной рынок после уверенного подъема с начала года в конце марта заметно сократил темпы роста. Совокупная добыча нефти в отчетном периоде выросла на 1,2% в годовом сопоставлении и снизилась на 2,4% - в квартальном, причем квартальная динамика добычи полностью соответствует сезонной динамике в предыдущие 2 года. Поводом для снижения темпов стало ослабление опасений насчет перебоев с поставками нефти из Ливии в связи с сообщениями о возможном начале урегулирования ситуации в стране. Вместе с тем, из-за высоких цен на нефть может пострадать мировое потребление. Международное энергетическое агентство также сообщило, что высокие цены на нефть вредят спросу. Фундаментальным фактором, который сможет поддержать цены на нефть, являются ожидания сезонного улучшения ситуации со стороны потребителей: в развитых странах завершен период техобслуживания на НПЗ, и в мае начинается автомобильный сезон в США (ожидания по нему – пока позитивные), а в ЮВА спрос на топливо по-прежнему остается высоким.

Рисунок 14

Динамика нефти Brent, долл./барр. в I квартале 2011 года

Источник: trf.ru

12. Высокий уровень свободных средств в банковской системе способствовал практической невостребованности операций прямого РЕПО Банка России со стороны кредитных организаций в I квартале 2011 года. Совокупный объем сделок прямого РЕПО Банка России в I квартале снизился до 0,027 млрд. руб. против 98,786 млрд. руб. в октябре-декабре 2010 года. Среднее значение взвешенной рублевой ставки MIACR по однодневным межбанковским кредитам в I квартале 2011 года составило 2,87% годовых, снизившись по сравнению со значением аналогичного показателя в предыдущем квартале на 8 базисных пунктов.

Портфель ценных бумаг у банковского сектора за первые два месяца текущего года увеличился на 6% (за февраль – на 5,5%) до 6180,5 млрд. руб., при этом их доля в активах банковского сектора выросла с 17,2% до 18,3%. Основной удельный вес (74,1% на 01.03.11) в портфеле ценных бумаг занимают вложения в долговые обязательства, объем которых увеличился с начала 2011 года на 3,6% до 4579,7 млрд. руб. (в феврале – на 3,5%). Вложения в долевые ценные бумаги выросли на 2,4% (в феврале – на 2,5%), а их удельный вес в портфеле ценных бумаг на 01.03.11 составил 11,8%.

В отчетном периоде преобладал негативный внешний фон - следствием землетрясения в Японии стало значительное возрастание волатильности на рынках в середине марта и рост инфляционных ожиданий, а народные волнения в странах Ближнего Востока и Северной Африки привели к серьезным опасениям относительно сокращения мирового предложения нефти, а также миграции населения. Вместе с тем, динамика основных макропоказателей США свидетельствует о постепенном улучшении состояния американской экономики. В такой геополитической обстановке и благодаря устойчивому спросу на товарных рынках, в первом квартале 2011 года в России отмечена относительно благоприятная конъюнктура по целому ряду макроэкономических показателей (достаточно высокий интерес к рисковым активам, слабеющий доллар и рост цен на большинство металлов).

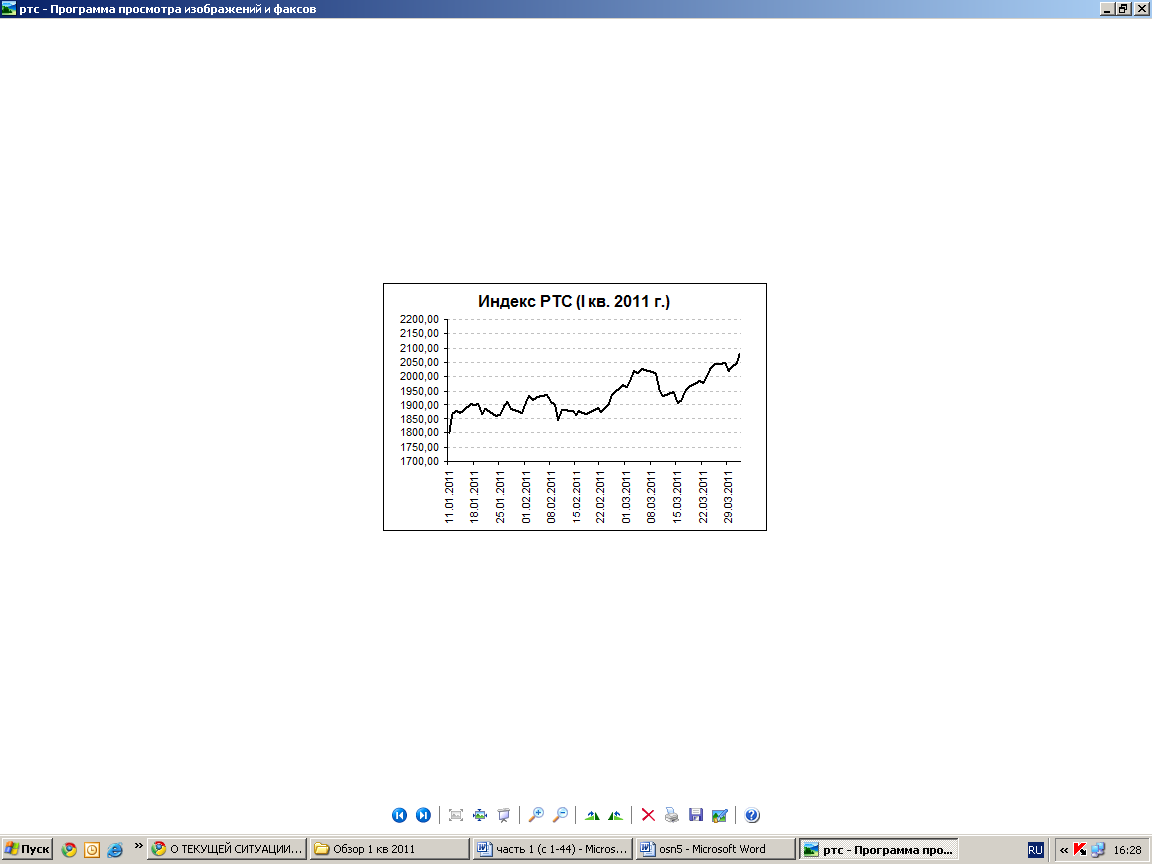

Фондовый рынок.

Начало 2011 года для российского фондового рынка можно назвать вполне успешным. Индекс РТС к концу I квартала 2011 года достиг значения 2076,78 пунктов (+15,47% за отчетный период), несмотря на замедление к концу отчетного периода. Индекс ММВБ прибавил на 7,55%. Индекс акций «второго эшелона» (индекс РТС-2) составил на конец марта 2011 года 2357,10 пункта, или на 5,33% выше по сравнению со значением на 30 декабря 2010 года (2237,93 пункта).

Рисунок 15

Источник: trf.ru

По данным Минэкономразвития, это лучший результат в I квартале 2011 года - как среди стран БРИК, так и основных развитых стран (на втором месте китайский China Shanghai Composite (+4,02%)). Остальные страны показали отрицательный результат: индийский индекс BSE упал на 5,55%, а бразильский Bovespa, хотя и снизился не так сильно, как индийский, – всего на 0,99%, по итогам года показал отрицательную динамику на 1,11% (см. табл. 2).

Таблица 2

| Индекс | Изм. за I кв. 2011 г. |

| SSEC | 4,02 |

| BSE | -5,55 |

| BUSP | -0,99 |

| DAX | 2,72 |

| FTSE | -0,07 |

| NIKKEI | -6,63 |

Источник: trf.ru

К концу I квартала 2011 года также замедлился темп роста американских индексов, а глава ФРС Б. Бернанке и голосующие президенты Федерального резервного банка отметили приверженность плановому завершению программы «QE-2».

По данным Минэкономразвития, на бирже РТС и ММВБ объемы торгов акциями выросли в течение I квартала 2011 года, при этом объем торгов на ММВБ в марте (3867,86 млрд. руб.) существенно превысил среднемесячный уровень 2010 года (2 508 млрд. руб.). Соотношение объема торгов на RTS Standard к объему торгов на ММВБ снизилось к марту до 7,29% (см. рис. 16).

Рисунок 16

Источник: trf.ru

Число уникальных клиентов брокерских компаний в I квартале выросло до 735 тыс., что больше среднемесячного числа уникальных клиентов в 2010 году (ок. 697 тыс. человек). Вместе с тем, число активных клиентов (то есть совершивших хотя бы одну сделку в течение месяца) снизилось к марту до 106 тыс. чел., тогда как среднемесячное значение числа активных клиентов в 2010 году составило 104 тыс. чел., а в 2009 году – 103 тыс. человек (см. рис. 17). По мнению Минэкономразвития, это говорит о стабилизации числа активных клиентов брокерских компаний, другими словами, о стабилизации интереса населения к совершению сделок на фондовом рынке через брокеров.

Рисунок 17

Источник: trf.ru

В феврале и марте 2011 года объем сделок физических лиц превышал 1 трлн. руб. (в январе составил 0,917 трлн. рублей). Максимальный объем сделок физлиц в I квартале был достигнут в марте (1,37 трлн. руб.). Среднемесячный объем сделок, совершавшихся физическими лицами в I квартале 2011 года, составил 1,17 трлн. руб.

Рассмотрим подробнее ситуацию на рынке акций в различных отраслях экономики.

Большинство ключевых секторов экономики, представленных на российском фондовом рынке, продемонстрировали положительную динамику. Лидером роста стал нефтегазовый сектор: Индекс РТС Нефти и Газа вырос на 22,95%. Существенный рост продемонстрировали промышленность и финансы - Индекс РТС Промышленности прибавил в весе 13,12%, а Индекс РТС Финансов повысился на 8,61% (см. табл. 3).

Таблица 3

Квартальная динамика отраслевых индексов РТС

| Индекс | Значение закрытия 31.03.2011 | Изменение за квартал, % |

| Индекс РТС | 2044,20 | 15,47% |

| Индекс RTS Standard | 12411,57 | 8,94% |

| Индекс РТС-2 | 2357,10 | 5,33% |

| Индекс РТС Металлов и добычи | 376,76 | 5,89% |

| Индекс РТС Нефти и Газа | 242,17 | 22,95% |

| Индекс РТС Потребительских товаров и розничной торговли | 446,76 | 1,37% |

| Индекс РТС Промышленности | 238,87 | 13,12% |

| Индекс РТС Финансов | 491,97 | 8,61% |

| Индекс РТС Электроэнергетики | 272,74 | -0,30% |

| Индекс РТС Сибирь | 981,61 | -1,83% |

| Российский индекс волатильности | 24,23 | -7,84% |

Источник: trf.ru

Лидерами оборота фондового рынка РТС стали обыкновенные акции ОАО Сбербанк России (SBER), оборот которых в I квартале составил $12985,3 млн., на втором месте обыкновенные акции ОАО Газпром (GAZP) - $6309,3 млн., далее обыкновенные акции ОАО ЛУКОЙЛ (LKOH) - $2736,7 млн. Доля указанных ценных бумаг в обороте составила соответственно 47,34%, 23% и 9,98%. Ведущими операторами на рынке RTS Standard по итогам января-марта стали Финансовая корпорация «ОТКРЫТИЕ», ЗАО ИК «Тройка Диалог», Группа компаний «Алор».

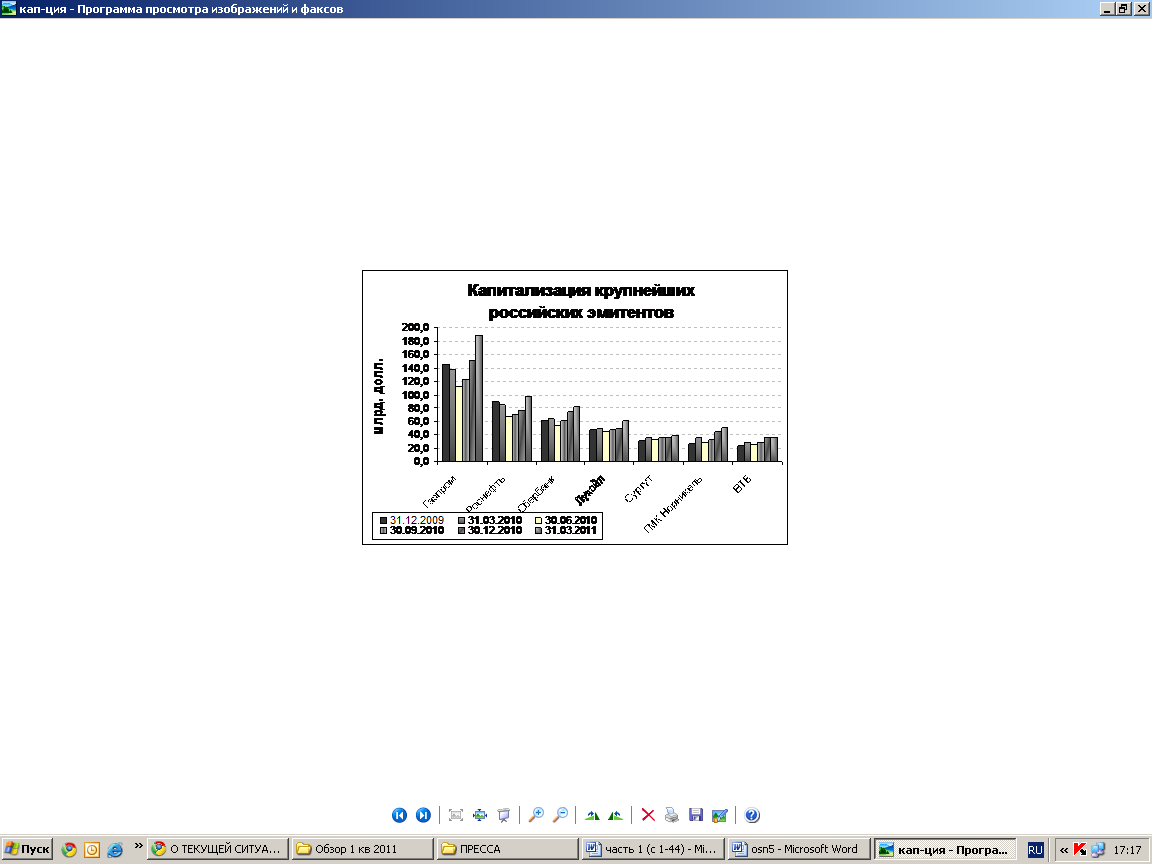

Перечень крупнейших эмитентов по итогам I квартала остался тем же, что и по итогам IV квартала 2010 года. Самой капитализированной компанией в России остается ОАО «Газпром» ($187,99 млрд.), на втором месте – Роснефть ($97,82 млрд.), на третьем – Сбербанк ($81,12 млрд.) (см. рис.18).

Рисунок 18

Источник: trf.ru

По данным Минэкономразвития, итоги I квартала 2011 года на российском M&A-рынке (рынке слияний и поглощений) демонстрируют существенный прирост как по числу, так и по сумме сделок по сравнению с аналогичным периодом прошлого года. В годовом сравнении число сделок выросло на 48,8% (122 транзакции в I квартале 2011 года против 82 в I квартале 2010 года), а сумма сделок — в 2,4 раза ($16,8 млрд. и $6,9 млрд. соответственно) (см. табл. 4). Особенно высокими темпами росла сумма внутрироссийских сделок. Если за I квартал 2010 года их состоялось всего на $3 млрд., то за I квартал текущего года — уже на $13,6 млрд. (прирост в 4,5 раза).

Таблица 4

| | I квартал 2011 года | I квартал 2010 года |

| Число сделок | 122,0 | 82,0 |

| Сумма сделок, млн. долл. | 16759,2 | 6873,0 |

| Сумма внутренних сделок, млн. долл. | 13570,4 | 3038,4 |

| Сумма сделок in-out, млн. долл. | 728,5 | 2482,5 |

| Сумма сделок out-in, млн. долл. | 2460,3 | 1352,1 |

| Средняя стоимость сделки, млн. долл. | 137,4 | 83,8 |

Источник: trf.ru

Январь был достаточно позитивным для российского фондового рынка: индекс ММВБ прибавил 2,1%, при этом 20 из 30 бумаг закрылись в плюсе. Более того, 16 бумаг по своим темпам роста опередили индекс. Российский рынок акций с начала года оставался на лидирующих позициях среди мировых рынков: индекс MSCI Russia вырос за месяц на 4,19%, оставив позади и развитые рынки, и развивающиеся рынки (S&P 500: +2,25%, MSCI EM: -2,33%). Наилучшая динамика отмечена по акциям финансового сектора и нефтегазовой отрасли. В банковском секторе активность инвесторов была сопряжена со сделками по слиянию-поглощению. Положительным новостным фоном для нефтегазовых компаний сыграла информация о том, что уже в этом году в этом году экспортная пошлина на нефть может быть снижена, а на нефтепродукты повышена. Хуже рынка торговался сектор электроэнергетики. Что касается металлургического сектора, то разрушительное наводнение в Австралии спровоцировало скачок цен на уголь и железную руду, что в свою очередь способствовало росту цен на сталь. В результате стальные и угольные компании в среднем подорожали на 3-6%, акции золотодобывающих компаний, напротив, снизились на 4-6%.

За февраль индекс ММВБ прибавил 3,16%, при этом рост продолжается шестой месяц подряд. Правда, единой динамики не наблюдалось: в плюс вышли 14 из 30 входящих в индекс бумаг, десять из которых опередили индекс. Локомотивом роста выступили акции семи компаний нефтегазового сектора ( в связи с событиями в Ливии, российские нефтегазовые компании стали первыми претендентами на поставку нефти и газа в Европу). Положительная динамика отмечена также по акциям телекоммуникационного сектора.

В марте индекс ММВБ вырос на 2,01% за месяц и на 7,44% за I квартал. Также, как и в феврале, бумаги, входящие в его состав, не показали единой динамики: в плюс вышли 16 из 30 эмитентов, 10 из которых обогнали индекс. Российский рынок рос наравне с мировыми. Индекс MSCI Russia, прибавив в марте 5,17%, уверенно опередил развитые рынки (S&P 500: -0,1%), но одновременно немного отстал от развивающихся (МSCI Emerging Markets: +5,7%). Волатильность на мировых рынках держалась на исторически низком уровне – около 18%. В нефтегазовом секторе в марте лидером стал «Газпром». Рост интереса инвесторов к производителям газа во многом связан с тем, что Япония будет вынуждена увеличить потребление газа для производства электроэнергии. Закрытие ряда АЭС в Германии также может привести к повышению спроса на газ в Европе. Акции «Сургутнефтегаза» упали на 7,5% после их исключения из двух европейских индексов. Аутсайдерами второй месяц подряд стали компании сектора электроэнергетики. Инвесторов отпугивает угроза избыточного государственного регулирования, а также отсутствие ясной политики формирования тарифов. В телекоммуникационном секторе хорошими темпами, в среднем около 10%, росли котировки компаний фиксированной связи. Опережающую динамику в банковском секторе показал «Сбербанк» (+4,6%) - он первым среди российских банков опубликовал отчетность за 2010 год по МСФО, которая оказалась вполне хорошей. Также «Сбербанк» объявил о том, что с высокой вероятностью запустит программу GDR до приватизации, которая ожидается в третьем квартале. Хуже рынка торговались банки невысокой капитализации – «Банк Санкт-Петербург» (-12%) и Банк «Возрождение» (-11%). Одной из причин стал негативный прогноз менеджмента Банка «Возрождение» на 2011 год.

В марте на российском рынке «открылось окно» для IPO - четыре компании – сотовый ритейлер «Евросеть», агрохолдинг «Русагро» (развивает зерновое, сахарное, мясное и жировое бизнес-направления), региональный девелопер Etalon Group (занимается строительством жилой недвижимости, имеет простую и прибыльную бизнес-модель) и «Номос Банк» – проводят маркетинг.

Основными факторами, поддержавшими рынок облигаций в рассматриваемом периоде являются существенный запас ликвидности в банковской системе, дорогая нефть и укрепляющийся рубль, а также долговые проблемы Европы и прекращение программы количественного смягчения США.

По данным Минэкономразвития, российские эмитенты в I квартале разместили на внутреннем рынке рекордный за всю его историю объем облигаций – на 277,88 млрд. руб. (треть от объема бумаг, размещенных за весь 2010 год) (см. табл. 5). Это более чем в 2 раза больше, чем в I квартале 2010 года. В I квартале 2011 года было размещено 41 выпуск 38 эмитентов. Каждый из этих показателей почти в 2 раза превышает аналогичный показатель I квартала 2010 года.

Таблица 5

Размещенные выпуски облигаций в РФ

| | I квартал 2010 г. | I квартал 2011 г. |

| Объем размещений (млрд. рублей) | 108,1 | 277,88 |

| Число выпусков | 25 | 41 |

| Число эмитентов | 18 | 38 |

Источник: trf.ru

Объем рублевых облигаций, размещенных в I квартале 2011 года (277,88 млрд. руб.), на 9% меньше, чем в IV квартале 2010 года (в то же время, сравнивать эти два квартала не совсем корректно: I квартал традиционно считается одним из самых неактивных на долговом рынке, поскольку в январе размещений практически не бывает). В этом году в январе был размещен всего один выпуск на 3 млрд. руб., массовые размещения начались в феврале — 19 выпусков на 136 млрд. руб., в марте — 21 выпуск на 138,88 млрд. руб. Среди них как выпуски первоклассных заемщиков, так и третьего эшелона. При этом значительная часть объема размещений в отчетном периоде приходилась всего на несколько компаний. Так, крупнейшими заемщиками были «Уралкалий» (50 млрд. руб.), Объединенная авиастроительная корпорация (46,28 млрд. руб.), «Газпром нефть» (30 млрд. руб.), АФК «Система» (19,5 млрд. руб.), «Русал» (15 млрд. рублей). Это указывает на то, что многие крупные сделки носили технический характер, когда, например, большую часть выпуска выкупал банк-организатор. На вторичном рынке новые выпуски демонстрировали отличную динамику. В марте стало очевидно, что лучший результат при текущей конъюнктуре рынке демонстрируют «длинные» выпуски и отдельные высокодоходные облигации.

В корпоративном секторе лучше всего торговался третий эшелон, в т.ч. эмитенты, не имеющие рейтинговых оценок в связи с необычайно высоким уровнем ликвидности и низкими ставками, заставляющими инвесторов принимать на себя более высокие кредитные риски.

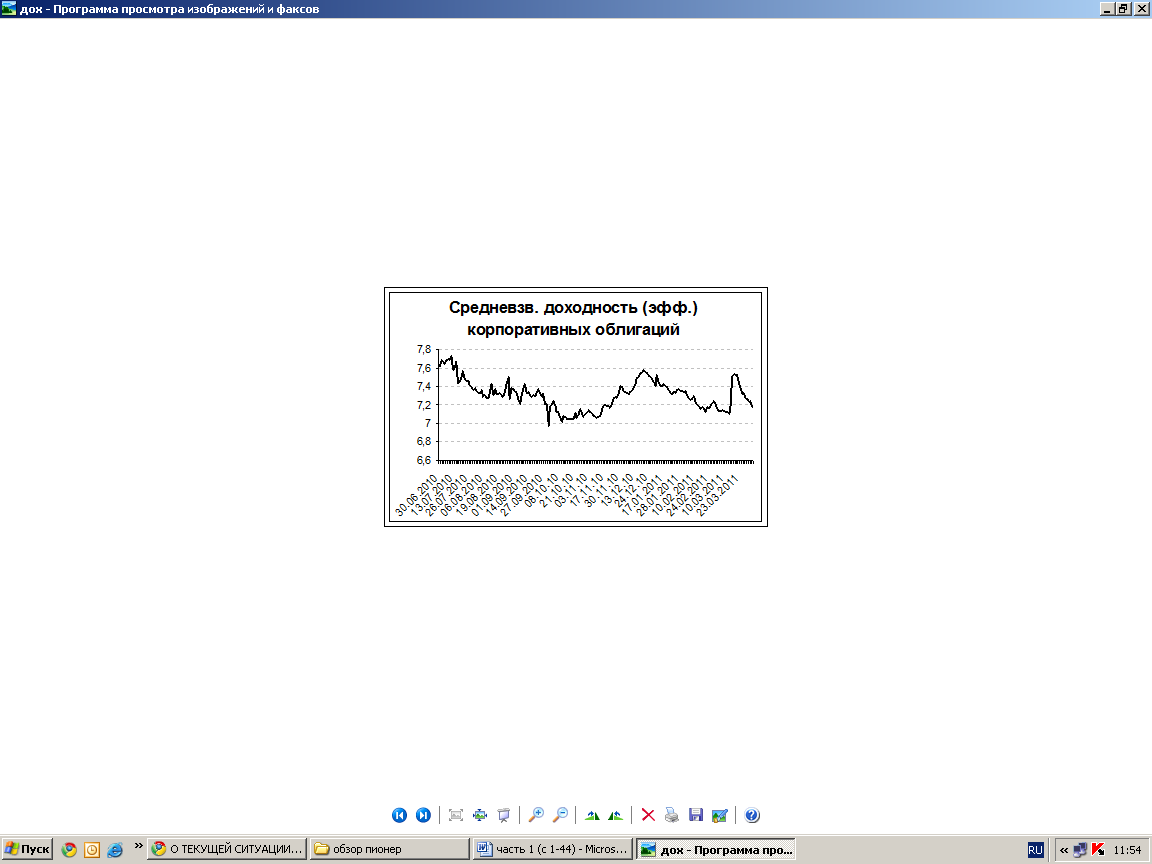

Купонная доходность по облигациям крупнейших эмитентов составляла от 6,5% годовых по трехлетним биржевым облигациям Трансмашхолдинга до 12,25% годовых по трехлетним облигациям Полипласта. Средневзвешенная эффективная доходность корпоративных облигаций в I квартале была достаточно волатильной, чтобы можно было что-либо сказать об устойчивом тренде (значение на 1 апреля – 7,18%) (см. рис.19).

Рисунок 19

Источник: trf.ru

Ситуация с дефолтами в I квартале продолжала улучшаться. Если в IV квартале 2010 года произошел 31 дефолт (включая 5 технических дефолтов), то в I квартале произошло 29 дефолтов (включая 10 технических дефолтов) (см. табл. 6).

Таблица 6

Данные по дефолтам за I квартал 2011 года

| Вид обязательства | Дефолт | Из них технический дефолт | Неисполнение оферты | Общий итог |

| Общий итог | 23 | (10) | 6 | 29 |

Источник: trf.ru

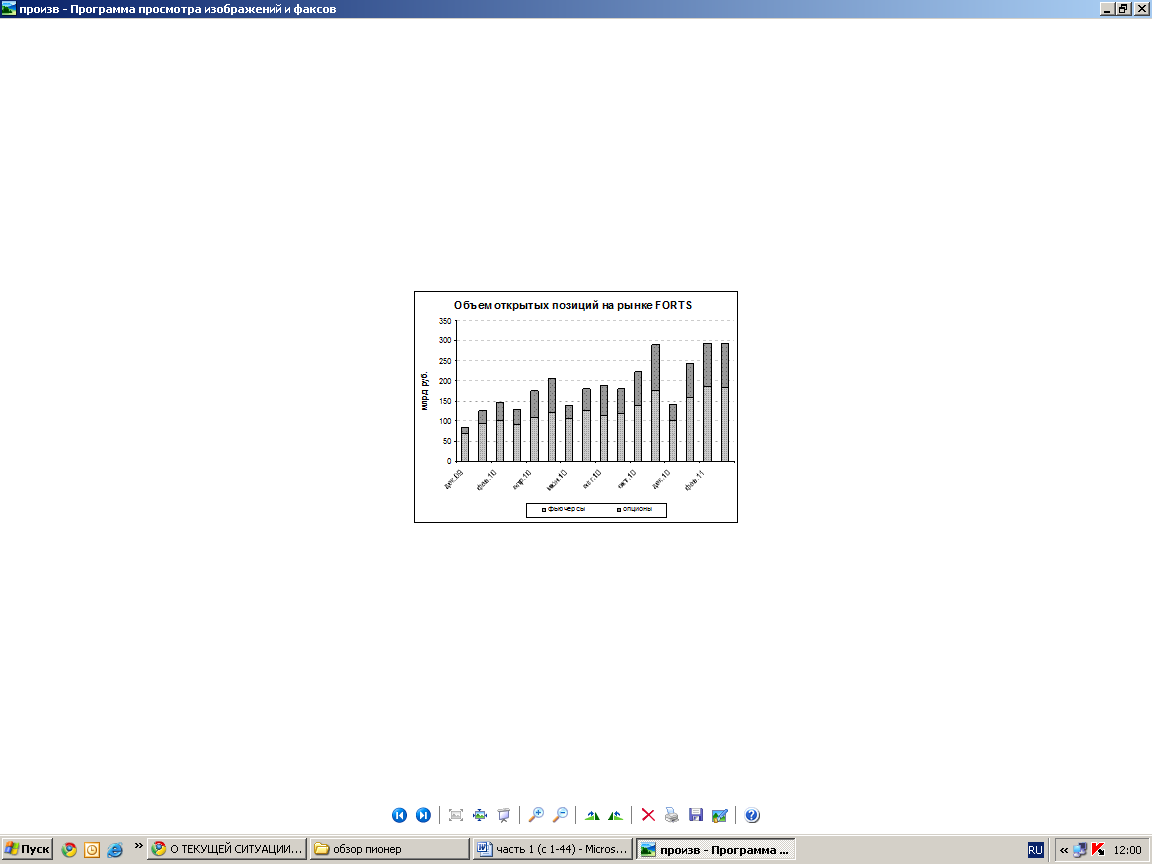

Торги срочными инструментами по-прежнему в основном сосредоточены на срочном рынке FORTS РТС. Базовым активом являются преимущественно ценные бумаги и фондовые индексы. Помимо этих срочных инструментов, на рынке FORTS предлагаются контракты также на золото, валюту, нефть и пр., однако объем торгов такими контрактами пока незначителен. Объем рынка производных финансовых инструментов в начале текущего года стабилизировался. Так, по итогам I квартала 2011 года видно, что в течение любого месяца объем открытых позиций по фьючерсам и опционам восстановился после провала в декабре 2010 года (см. рис. 20).

Рисунок 20

Источник: trf.ru

К концу I квартала 2011 года на рынке российских депозитарных расписок ЗАО «ФБ ММВБ» торговалась 1 РДР 1 эмитента. Оборот биржевых торгов РДР в ЗАО «ФБ ММВБ» в I квартале 2011 года составил 5,2 млрд. руб. (рост по отношению к IV кварталу – 18 раз).

На рынке коллективных инвестиций, по данным Национальной лиги управляющих, по состоянию на 1 апреля 2011 года было зарегистрировано 1404 паевых фонда, из них открытых – 421, интервальных – 75, закрытых – 908 фонда. Работающих паевых фондов насчитывалось 1282, в том числе открытых – 416, интервальных – 72, закрытых – 794 фонда.

Общее количество зарегистрированных фондов всех разновидностей выросло, количество работающих открытых и закрытых фондов выросло, а интервальных – сократилось.

Отчетный период прошел под знаком консервативных ПИФов. По данным информационного ресурса Investfunds, за прошедшие три месяца российские паевые фонды смогли привлечь 3,7 млрд. руб. денежных средств, при этом почти 3,2 млрд. руб. пришлось на облигационные фонды и еще 298,5 млн. руб. - на фонды товарного рынка.

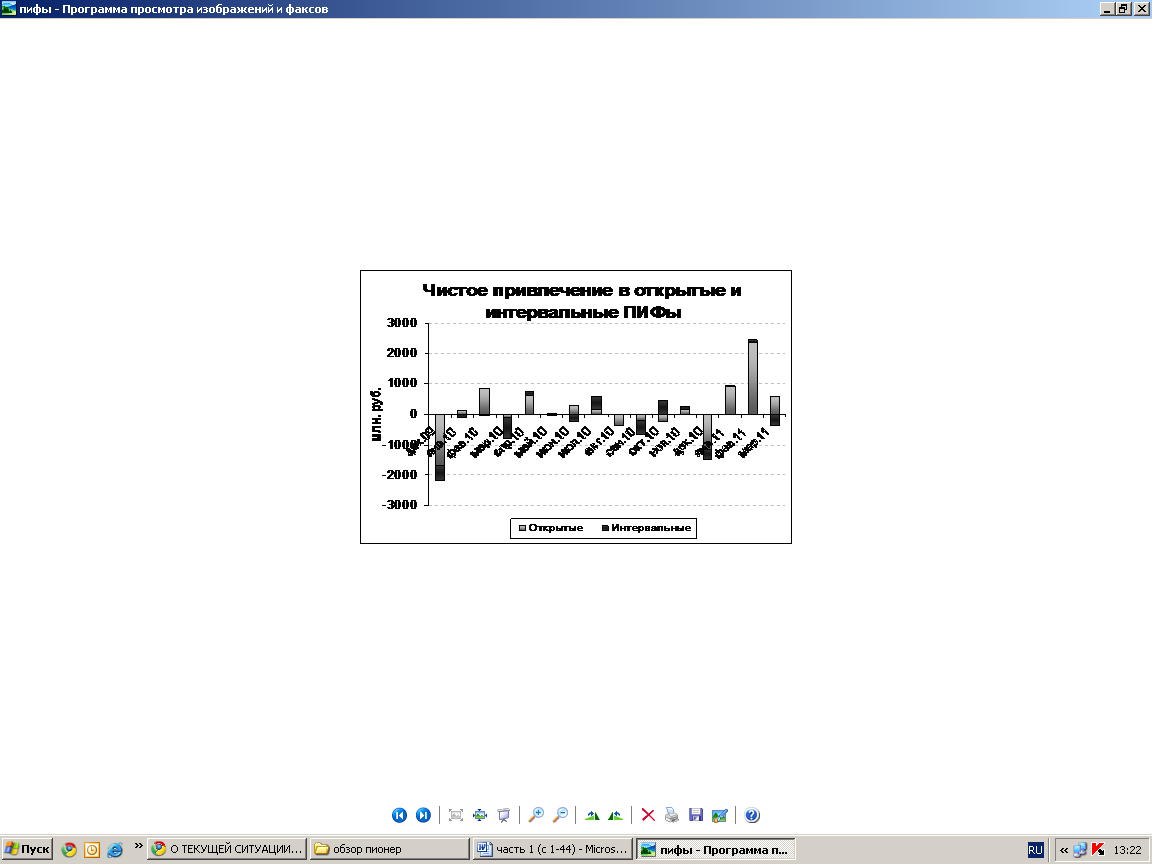

Рассматриваемый период для подавляющего большинства управляющих компаний сложился, в целом удачно, в особенности для тех управляющих компаний, в линейке фондов которых непременно присутствуют открытые ПИФы. Они, согласно данным Investfunds, суммарно за три отчетных месяца привлекли свежих денежных средств в объеме 3,9 млрд. руб., тогда как интервальные за январь-март потеряли почти 130 млн. руб., в результате, чистый приток средств составил по всем фондам более 3,7 млрд. руб. (см. рис. 21)

Рисунок 21

Источник: trf.ru

По данным Investfunds, за отчетный период общая стоимость чистых активов всех открытых и интервальных паевых инвестиционных фондов выросла на 5,37%, в денежном эквиваленте прирост составил 6,5 млрд. руб. В результате, по состоянию на 31 марта 2011 года, совокупная СЧА всех ПИФов достигла 127,5 млрд. руб. За указанный период появилось 10 новых фондов, которые также внесли свою часть активов в общую «корзину».

В первой пятерке управляющих компаний по-прежнему сосредоточено более половины от общей СЧА всех паевых фондов. Так, под управлением «Тройка Диалог» по состоянию на 31 марта 2011 года находится 18 открытых и интервальных фондов, общая СЧА которых на эту дату составляет чуть менее 22,3 млрд. руб. С января по март СЧА этого участника рейтинга выросла на 8.3%, или на 1,7 млрд. руб., в том числе и за счет «запуска» двух новых паевых фондов

Таким образом, фондовые рынки в отчетном периоде показали положительную динамику. К концу I квартала 2011 года «оживился» рынок облигаций, выросли рынки акций и коллективных инвестиций. Участники рынка отметили приток инвестиций на рынок ценных бумаг, что выражает позитивные настроения инвесторов.

Основные источники: ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, ссылка скрыта, Ведомости.

2. СОСТОЯНИЕ ЭКОНОМИКИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА В I КВАРТАЛЕ 2011 ГОДА

Промышленное производство в Уральском федеральном округе в январе-марте 2011 года по сравнению с соответствующим периодом 2010 года выросло лишь в конце отчетного периода – в среднем до 2,2% (среднероссийский рост – 5,9%). Выше всего показатели по Курганской (+17,5%), Свердловской (+11,9%) и Челябинской областям (+10,3%). Наименьший показатель – по ХМАО (-2%). По обрабатывающему производству рост по УрФО составил 14,5% по сравнению с аналогичным периодом 2010 года, тогда как в среднем по России темп прироста на уровне 10,6%. По данному показателю наблюдалась положительная динамика по всем субъектам УрФО, наибольший рост – в Курганской области (+28%). Добывающее производство в УрФО в отчетном периоде сократилось по сравнению с аналогичным периодом 2010 года – на 1,6% (в среднем по России отмечен рост – на 3,3%).

Объем инвестиций в основной капитал в УрФО, по данным Росстата, в % к соответствующему периоду 2010 года, сократился за январь-февраль 2011 года на 8,3%, при этом увеличились инвестиции в Курганскую и Челябинскую области на 5,9% и 2,7% соответственно.

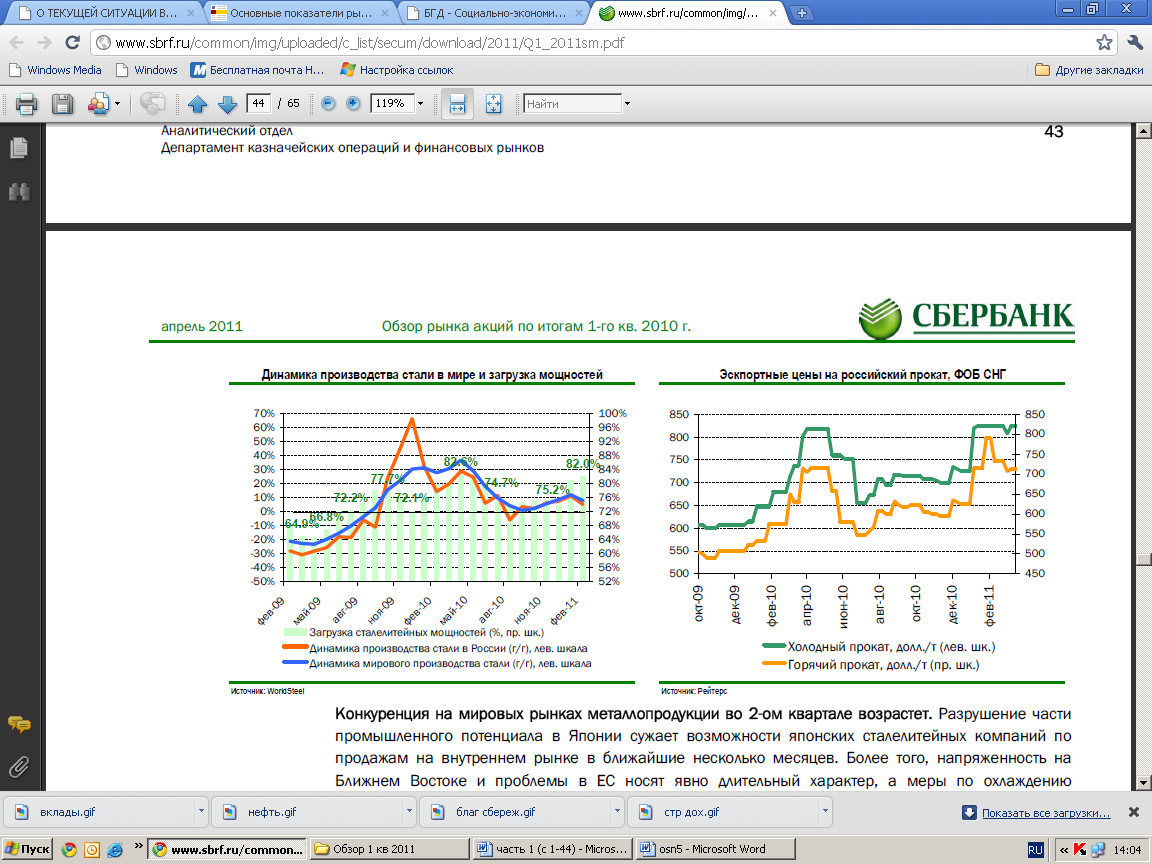

В металлургической отрасли региона в отчетном периоде наблюдалась положительная динамика по ключевым показателям. Если посмотреть на мировые тенденции в данной отрасли, то, несмотря на замедление темпов роста производства и потребления стали в Китае во втором полугодии, связанные с мерами по охлаждению экономики, экономический рост в развитых странах позволил поддержать позитивную годовую динамику глобального производства стали. Загрузка мощностей в сталелитейной отрасли в первые два месяца этого года составила 81-82%. Впрочем, уже в феврале выплавка стали в мире снизилась в месячном выражении на 8,2%, что является максимальным месячным снижением с декабря 2008 г. и заметно превосходит сезонные колебания (-2% - -5%) за последние годы.

Рисунок 22

Цены на промышленные цветные металлы в I квартале 2011 года повысились по сравнению с IV кварталом прошлого года. В течение января-марта 2011 года средние цены меди на LME выросли на 12%, никеля – на 13%, алюминия – на 7%, что соответствует динамике аналогичного периода предыдущего года. По сравнению с I кв. 2010 года, никель и медь выросли на 32%, алюминий прибавил 16%. Поддержку металлам оказывали спрос со стороны промышленности и избыточная ликвидность.

Уровень цен на первичном рынке недвижимости УрФО снизился по сравнению с аналогичным периодом 2010 года на 9%, достигнув в среднем к концу отчетного периода 39,38 тыс. руб. за кв.м. Данное падение выше среднероссийкого на 1%. При этом стоит отметить, что, по данным Росстата, рост цен на первичном рынке жилья произошел в Курганской обл. (+6%) и Ямало-Ненецком автономном округе (+21%). На вторичном рынке недвижимости уровень цен по УрФО по сравнению с уровнем I квартала 2010 года вырос на 4% (в то время как в среднем по России упал на 28%), при этом рост уровня показателя отмечен только по Курганской области (+10%).

Строительство жилых домов в УрФО в январе-марте 2011 года выросло по сравнению с аналогичным периодом 2010 года в среднем на 23% (по России сокращение на 3%). Рост наблюдался по всем субъектам УрФО, за исключением Ямало-Ненецкого автономного округа (-15,6%).

Уровень безработицы по УрФО в январе-марте 2011 года составил 9,6% (507,7 тыс. чел.), что соответствует среднероссийскому значению. При этом наибольшее значение отмечено по Курганской области – 12%. Наименьший уровень безработицы в регионе по ЯНАО – 4,2% экономически активного населения.

Как видно из табл. 6, средний уровень доходов населения УрФО за январь-февраль вырос на 24% (для сравнения - по России на 31%) и составил на конец отчетного периода 20 180 руб., при этом заработная плата увеличилась на 6% (по России – практически не изменилась) (см. табл. 7). Увеличение среднедушевого дохода отмечено по всем субъектам УрФО, тогда как уровень заработной платы изменился разнонаправлено - по Курганской, Свердловской и Челябинской отмечено снижение на 7% и по 1% соответственно.

Таблица 7

Динамика доходов населения в I квартале 2011г., руб.*

| | Средний доход на чел. | Средняя заработная плата на чел. | ||

| январь | февраль | январь | февраль | |

| Российская федерация | 13948,7 | 18182,2 | 20668,5 | 20679,7 |

| УрФО | 16933,9 | 20180,1 | 24476,7 | 25845,2 |

| - Курганская обл. | 10416,0 | 12863,4 | 13819,8 | 12875,8 |

| - Свердловская обл. | 17875,3 | 21617,8 | 20010,7 | 19904,1 |

| - Тюменская обл. | 20575,3 | 25392,0 | 36025,5 | 40305,7 |

| - ХМАО | 24308,6 | 27810,5 | 38802,3 | 40908,4 |

| -ЯНАО | 24681,8 | 36110,3 | 50164,2 | 63266,0 |

| Челябинская обл. | 13907,1 | 15213,7 | 17818,0 | 17742,4 |

*Данные доступны на январь, февраль 2011 года

Источник: Росстат

Таким образом, в отчетном периоде преобладали благоприятные для экономического развития региона факторы развития: отмечен рост уровня цен на ключевые металлы, активизировалась строительная отрасль, увеличились доходы населения.

Основные источники: ссылка скрыта, ссылка скрыта, ссылка скрыта

3. ИНСТРУМЕНТЫ ФОНДОВОГО РЫНКА