Рецензенты: Наливайский В. Ю

| Вид материала | Книга |

- Финансовый факультет пособие для подготовки к вступительному испытанию по программе, 160.66kb.

- Рецензенты: доктор социологических наук, профессор, 5768.51kb.

- Д. И. Фельдман Рецензенты: канд юрид наук, 1552.8kb.

- «Агрономия», 1204.04kb.

- Рабочая программа по дисциплине, 216.05kb.

- «Условности машиностроительного черчения», 522.15kb.

- Е. Н. Королева Научный редактор, 282.34kb.

- Рецензенты, 60.42kb.

- Рецензенты: Бестужев-Лада И. В., доктор исторических наук, профессор, академик Российской, 3300.06kb.

- Учебно-методический комплекс по дисциплине, 2512.99kb.

Все перечисленные выше предложения, касающиеся реорганизации системы управления персоналом, определяют лишь линию генерального направления реинжиниринга бизнес-процесса управления трудовыми ресурсами на ОАО «Прогресс».

Для того чтобы реально провести реинжиниринг, необходимо обозначить лидера проекта (одного из высших руководителей компании, санкционирующего и мотивирующего в целом данное реинжиниринговое мероприятие), который затем определит хозяина процесса (менеджера, несущего ответственность за сам процесс реинжиниринга). После этого хозяин процесса создает реинжиниринговую команду — группу лиц, приверженных реинжинирингу процесса управления персоналом. Эта команда проведет диагностику существующего процесса и будет контролировать в дальнейшем его перепроектирование.

Другими словами, реинжиниринг — это очень серьезное и сложное мероприятие, в котором легко потерпеть неудачу. На проведение этого мероприятия надо отважиться. Однако в случае выигрыша компания ОАО «Прогресс» приобретет слаженную и четко работающую систему управления персоналом.

Приложение 3

Описание и анализ кризисной ситуации на предприятии

Решением арбитражного суда 10 марта 1999 г. ООО «Подводник» признано несостоятельным (банкротом) и в отношении него открыто конкурсное производство.

Описание предприятия:

1. Вид юридического лица: коммерческая организация (хо

зяйственное общество).

2. Наименования организации:

- Полное: Общество с ограниченной ответственностью

«Подводник»;

- Сокращенное: ООО «Подводник».

- Порядок создания: путем реорганизации преобразова

нием ТОО «Подводник».

- Виды деятельности: (ОКОНХ 71100, 71110, 71211,

72200, 18121, 19211, 18113, 18115, 19212) основной — проек

тирование инженерных сетей и систем, гидротехнических со

оружений, специальные работы в грунтах, возведение несущих

и ограждающих конструкций зданий и сооружений, работы по

устройству наружных инженерных сетей и оборудования

- Учредители (участники): 144 гражданина.

- Численность работников: на 10.03.1999 г. — 88 чело

век, в том числе по совместительству — 30 человек.

- Сведения об уставных обособленных структурных под

разделениях: представительств и филиалов нет.

- Источники сырья, материалов и услуг: продукция ком

мерческих организаций, находящихся на территории Ростов

ской, Воронежской и Курской областей, Ставропольского и

Краснодарского краев Российской Федерации.

9. Заказчики предоставляемых услуг, выполняемых ра

бот: коммерческие организации, находящиеся на территории

Ростовской области, Воронежской области, Курской области,

Ставропольского и Краснодарского краев Российской Федера

ции, органы государственной власти и местного самоуправле

ния субъектов Северо-Кавказского экономического района

Российской Федерации.

Рынки сбыта: строительный, эксплуатационный, транспортный.

Сведения о финансовом состоянии предприятия на момент открытия процедуры конкурсного производства:

По данным баланса, за 1 квартал 1999 г. внеоборотные активы предприятия по состоянию на 1.04.1999 г. составили 166, 9 тыс. руб.

Оборотные активы предприятия по состоянию на 1.04.1999 г. составили 10348, 3 тыс. руб.

Коэффициент текущей ликвидности составил 1,1 при норме 2,0.

Коэффициент обеспеченности собственными средствами — 0,09 при норме 0,1.

Коэффициент восстановления платежеспособности равен 0,06, что ниже нормативных показателей и свидетельствует о невозможности восстановления платежеспособности предприятия.

Сумма дебиторской задолженности по состоянию на 1.04.1999 г. составила 8747,7 тыс. руб.

Денежные средства или другие финансовые вложения на расчетном счете отсутствуют.

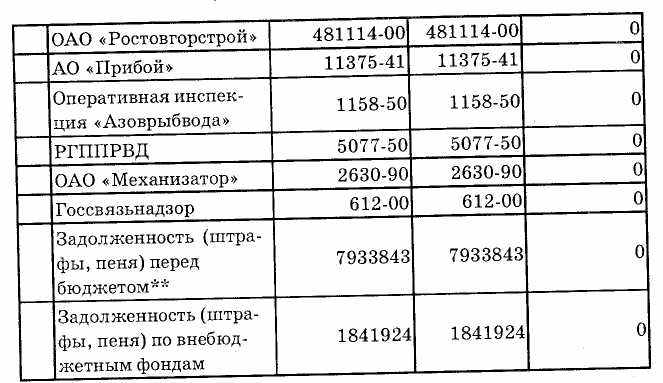

Реестр установленных требований кредиторов на дату завершения процедуры конкурсного производства

Дебиторская задолженность

Ввиду значительного объема числящейся на балансе предприятия дебиторской задолженности, в период конкурсного производства была проведена работа по сбору и оценке имеющейся финансово-хозяйственной документации. Установлено отсутствие первичных документов, подтверждающих наличие дебиторской задолженности, в том числе актов выполненных работ и пр. Кроме того, были выявлены ошибки в ведении бухгалтерского учета, допущенные при расчете дебиторской задолженности, одной из них было отнесение НДС на счет «Покупатели и заказчики», что привело к завышению дебиторской задолженности.

С рядом организаций подписаны акты сверок взаиморасчетов, проведена работа по предарбитражному урегулированию споров. Заявленная должником на этапе наблюдения дебиторская задолженность в 9/10 случаев не подтверждена данными первичного бухгалтерского учета либо основана на недействительных документах, подписанных ненадлежащим образом или неуполномоченными на то лицами, в связи с чем ее взыскание не представляется возможным.

В целях систематизации вся дебиторская задолженность разделена на 5 блоков, приведенных ниже:

- Со сроком исковой давности более 3 лет.

- Реально погашенная, но вследствие отсутствия докумен

тов не проведенная в бухучете.

- Отсутствующих дебиторов (ликвидированных юриди

ческих лиц).

- Сроком оплаты до 2015 г.

5. Возможная к взысканию (объем которой составил менее 10% от общей суммы дебиторской задолженности)

Резюме: с целью ухода от налогообложения, предприятие не декларировало доходы, в итоге сформировав значительный объем несуществующей дебиторской задолженности. Для сокрытия фактов получения средств первичная документация изымалась из оборота.

Данные о праве собственности и иных правах на землю:

- Земельных участков в собственности нет.

- На правах аренды на неопределенный срок в пользова

нии находятся:

- часть (0,7 га) земельного участка площадью 2 га, при

надлежащего ГП «Подводник-2», находящегося в городе N, в

следующих границах: с северной части участок ограничен за

бором вдоль железнодорожного полотна; с юга участок огра

ничен берегом реки; с запада участок граничит с территорией

административно-конторского здания управления рыбнадзора;

с востока участок ограничен прилегающим пустырем с забором,

с правом пользования: 1/3 частью акватории, 1/3 частью склад

ских и ремонтных помещений, станков, приспособлений и кон

торского помещения;

- часть (50 кв. м) административно-конторских помеще

ний 2-го этажа здания литер «В», принадлежащего ГП «Подвод

ник-2», находящегося в городе N; с правом пользования: услу

гами телефонной связи, теплоэлектроснабжением, водой, кана

лизацией, подъездными путями и прилегающей территорией.

Характеристика нематериальных активов (патентов, свидетельств, лицензий, другие исключительные права, принадлежащие должнику):

Лицензия Центра лицензирования строительной деятельности Комитета по архитектуре и градостроительству № 003209 (решение № 45 от 01.06.1994 г.) на право осуществления на территории Российской Федерации, сроком действия по 31.05.1999 г., следующих видов деятельности:

(10) Проектирование инженерных сетей и систем гидротехнических сооружений;

- Специальные работы в грунтах;

- Возведение несущих и ограждающих конструкций

зданий и сооружений;

- Работы по устройству наружных инженерных сетей и

оборудования.

Производственное оборудование:

В состав основных средств предприятия входит имущество, предназначенное для осуществления деятельности по проектированию инженерных сетей и систем, гидротехнических сооружений и проведению специальных работ в грунтах. Более 90% из перечисленного производственного оборудования устарело и изношено на 100% .

В процессе проведения инвентаризации было выявлено, что после распада СССР в Казахстане и Таджикистане оставлено на хранение сорок две единицы оборудования первоначальной стоимостью 1028936,42 руб. Однако с 1996 г. плата за хранение не производилась, связь с организациями, на хранение которых данное имущество было оставлено, не поддерживалась, поэтому неизвестно техническое состояние и сохранность оставленного имущества. Практически все оставленное оборудование имеет стопроцентный износ, остаточной стоимостью 15% от первоначальной обладают только 4 единицы на общую сумму 24693,94 руб.

Кроме того, 8 единиц оборудования первоначальной стоимостью 45474,07 руб. полностью амортизировано, не подлежит восстановлению.

Возврат имущества на территорию Российской Федерации был признан нецелесообразным, поскольку его износ составил 100% , а расходы по поиску и возврату вызвали бы значительные не окупаемые расходы.

Вышеуказанное оборудование исключено из перечня, представленного к оценке, и списано (на основе принятого собранием кредиторов решения).

Значительная часть используемого оборудования требует капитального ремонта, замены узлов и деталей.

Объекты недвижимости на балансе должника отсутствуют.

Имущества, изъятого из оборота, в составе имущества должника не имеется.

В соответствии со ст. 101 ФЗ «О несостоятельности (банкротстве)» были заявлены отказы от исполнения убыточных договоров, заключенных должником до введения процедуры банкротства.

АНАЛИЗ КРИЗИСНОЙ СИТУАЦИИ

Причины возникновения кризисной ситуации и ключевые проблемы

Основополагающим фактором, приведшим предприятие к финансовому кризису, является отсутствие активного собственника и необоснованная внутрихозяйственная политика.

Уставный капитал общества разделен на равные доли среди физических лиц (трудового коллектива). Внутренние факторы:

- Отсутствие стратегического (долгосрочного) плана дей

ствий.

- Использование экономически нецелесообразной систе

мы взаиморасчетов.

- Отсутствие судебно-претензионной работы по возврату

дебиторской задолженности.

- Неэффективная система оплаты труда.

- Отсутствие финансового менеджмента.

Внешние факторы:

- Сокращение рынка сбыта производимых работ.

- Неплатежи и неэффективные формы расчетов (бартер,

зачеты).

- Имущественная зависимость.

- Незаинтересованность администрации местного самоуп

равления в дальнейшей деятельности предприятия.

Описание ситуации:

В процессе приватизации часть имущества, ранее принадлежавшего государственному предприятию «Подводник», перешла в собственность учрежденного впоследствии ООО «Подводник» . Основной частью переданных активов составил транспорт (в том числе надводный), а также специализированные машины и оборудование.

Другая часть активов была передана ГП «Подводник-2», в состав которого вошли объекты недвижимости, в том числе административное здание, производственная база, склады и цеха.

Оба предприятия, несмотря на существенные различия в их уставных задачах, осуществляют аналогичную хозяйственную деятельность. При этом используется общий имущественный потенциал. Работники 000 «Подводник» по совместительству трудятся на ГП <<Подводник-2». Заказы распределяются по принципу доходных и убыточных, где доходные выполняет ГП «Подводник-2» (фаворит), а убыточные — 000 «Подводник» (аутсайдер).

Так как основным местом работы большинства работников является 000 «Подводник», то и обязательства по начислению заработной платы и налоговых отчислений ложатся в основном на данное общество.

В 1996 г., на основании принятого собранием участников 000 «Подводник» решения, коллективу предприятия выдает-

ся беспроцентная ссуда в размере 2 291 542 руб., со сроком погашения в 2015 г., что негативно сказывается на финансовом состоянии предприятия (начало роста кредиторской задолженности).

Основным подрядчиком предприятия являются крупные государственные учреждения, которые, не имея «живых» средств, рассчитываются за произведенные работы товаром и разнообразными формами зачетов.

По получении товара, в счет оплаты за произведенные работы, у предприятия возникают обязательства по уплате налогов. На самом же деле, принятые активы пребывают в обездвиженном состоянии, ожидая своего покупателя, и в конечном итоге реализуются по более низкой цене. Так, средняя величина дисконта продажи за анализируемый период (1 год) соответствует 35% . Таким образом, денежные (реальные) средства появляются значительно позже и в меньшем объеме, в то время как налоги взимаются со всей суммы принятого в счет оплаты имущества.

Начисление заработной платы без фактической ее выплаты влечет к увеличению задолженности перед внебюджетными фондами в части недоимки и штрафных санкций. Критерием размера начисляемой заработной платы является не качество и объем выполненных работ, а установленная классность специалиста и выслуга его лет.

Когда объем кредиторской задолженности становится критически «неподъемным», руководство предприятия, не видя перспективы восстановления платежеспособности должника, ведет предприятие к краху, т. е. заключаются заведомо убыточные договора, проводятся экономически абсурдные зачеты. Ситуацию усугубляет и тот факт, что двум предприятиям (000 «Подводник» и ГП «Подводник-2») в силу сокращения объема заказов становится тесно на региональном рынке и одно из двух должно уйти, оставив последнему средства производства и коллектив специалистов.

Администрация города поддерживает ГП «Подводник-2», выступая подрядчиком крупных объемов работ.

Используя социальную ориентацию трудового коллектива — участников общества, администрация 000 «Подводник» с успехом проводит политику «проедания» активов, где целью дальнейшей деятельности общества является не получение прибыли, а возможность получения самой работы (трудоустройства коллектива).

Описание ситуации в ходе конкурсного производства

По итогам инвентаризации финансовой документации общества было установлено несоответствие данных бухгалтерского учета в части дебиторской задолженности и первичной документации. Общая сумма взысканной дебиторской задолженности составила около 900 000 руб., и была направлена:

1. На оплату текущих расходов, в сумме 256 435 руб.,

в том числе:

- вознаграждение арбитражного управляющего,

- судебных расходов,

- заработной платы,

- за оценку имущества Должника,

- текущих коммунальных платежей,

- аренды производственной базы (где хранилось имуще

ство ООО «Подводник»),

- сдачи в архив и хранение документации должника,

- прочих расходов.

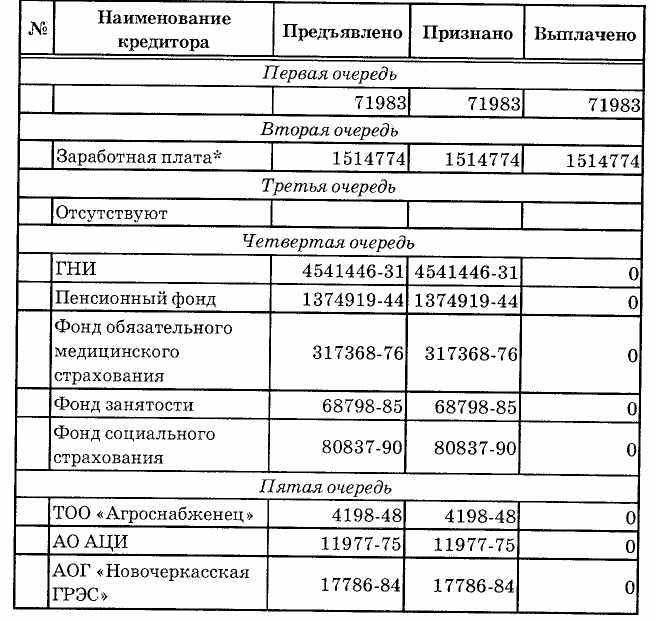

2. Погашение требований 1-й очереди кредиторов в сумме

71983 руб.

В целях минимизации расходов по капитализации платежей кредиторов 1 -й очереди, на основании заявлений потерпевших работников и с согласия фонда социального страхования, обязательства по выплате были переданы ГП «Под-водник-2». Условием принятия обязательств являлось погашение ООО «Подводник» дебиторской задолженности ГП «Подводник-2», в размере переданных по договору обязательств.

3. Частичное погашение требований 2-й очереди кредито

ров, в сумме 571 582 руб.

Формирование конкурсной массы планировалось завершить за счет средств, получаемых от реализации имущества Должника.

По данным экспертной оценки, рыночная стоимость основных средств составила 2 319 980 руб. Его реализация позволила бы целиком удовлетворить требования кредиторов 2-й и частично кредиторов 4-й очереди.

На основании принятого собранием кредиторов решения, имущество Должника выставляется на открытые аукционные торги. Стартовая цена соответствует установленной рыночной стоимости. Вследствие не поступивших на участие в аукционе заявок торги не состоялись. Повторно проводимые торги также не смогли собрать заявок на участие в аукционе. Таким образом, не удалось даже определить нижний уровень стоимости имущества.

Единственный потенциальный покупатель — ГП «Подводник-2», хотя и нуждался в реализуемом имуществе, но вследствие отсутствия средств не имел возможности его приобрести.

Негативные последствия

На очередном собрании кредиторов принимается решение о прямой продаже имущества при условии, если сумма продажи не будет ниже 500 000 руб., но реализация имущества по указанной цене не позволит целиком удовлетворить требования кредиторов 2-й очереди.

Противоречия

Изъятие имущества из оборота ГП «Подводник-2» создаст ситуацию, при которой общество будет вынуждено свернуть хозяйственную деятельность. Следствием чего станет увольнение работников ГП «Подводник-2», которые одновременно являются кредиторами по заработной плате ООО «Подводник». И это в значительной степени усилит негативные последствия банкротства.

Кроме того, ГП «Подводник-2» является социально значимым объектом, так как в единственном числе осуществляет комплекс специфических строительно-монтажных работ, а также используется в аварийно-спасательных мероприятиях. Его ликвидация поставит под удар интересы всего региона.

Постановка задачи

Учитывая мнение заинтересованных лиц и возможность влияния на решения каждой из сторон, арбитражный управляющий ставит задачу, решением которой является:

- полное погашение задолженности 2-й очереди кредито

ров;

- передача на баланс ГП «Подводник-2» имущества

(средств производства) ООО «Подводник».

Решение задачи

Арбитражный управляющий совместно с администрацией ГП «Подводник-2» созывает собрание трудового коллектива, который одновременно является кредитором 2-й очереди ООО «Подводник».

Повестка дня собрания:

Доклад директора ГП «Подводник-2» о финансовом состоянии предприятия, проблемах и их решениях.

Докладчик сообщает присутствующим о негативных последствиях реализации имущества ООО «Подводник» на сторону и просит поддержать предложения арбитражного управляющего.

Доклад арбитражного управляющего о ходе конкурсного производства на ООО «Подводник».

В своем выступлении арбитражный управляющий сообщил об отсутствии средств, необходимых для расчетов с кредиторами 2-й очереди, и проблемах, связанных с формированием конкурсной массы за счет реализации имущества ООО «Подводник ». Вследствие чего собранию была предложена альтернативная схема расчетов:

- Кредитор, получив долг по заработной плате, единовре

менно вносит всю сумму, уже как личные средства, в кассу ООО

«Подводник» в счет оплаты за приобретаемое у предприятия

оборудование. Основанием внесения средств являются догово

ра купли-продажи имущества. Указанный договор со стороны

покупателя подписывает представитель физических лиц (кре

диторов 2-й очереди), выбранный участниками сделки.

- Имущество, приобретенное у ООО «Подводник», пере

дается ГП «Подводник-2» на основании договора купли-про

дажи.

Сумма сделки договоров соответствует сумме долга ООО «Доподводречстрой» перед кредиторами 2-й очереди.

Срок оплаты: согласно утвержденному сторонами графику расчетов покупателя с продавцами.

За реализацию указанного проекта проголосовало 100 % кредиторов 2-й очереди и более 90 % кредиторов 5-й очередей, кредиторы 4-й очереди также одобрили данное решение.

Результат

В полном объеме произведены расчеты с кредиторами 1-й и 2-й очереди, уволенные работники трудоустроены в ГУ « Подводник-2», снята социальная напряженность.

В регионе сохранено социально значимое предприятие, как единый хозяйственный комплекс и налогоплательщик.

Освещение общих вопросов

Основным приоритетом деятельности антикризисного управляющего в период конкурсного производства является выявление активов должника и наиболее полное удовлетворение требований кредиторов. Достижение наивысшего показателя лежит в параллельном решении двух задач:

- — минимизация издержек в ходе конкурсного производ

ства;

- — максимизация получаемых от реализуемых активов

должника средств.

В реализации 1-й и 2-й задач лежит конфликт, который разрешается в поиске наилучшего конечного результата.

Ключевым моментом формирования конкурсной массы является инвентаризация имущества, оценка, сохранность и его реализация.

Варианты реализации имущества ООО «Подводник»:

1. Как единый имущественный комплекс.

(Наименьшие издержки, связанные с реализацией имущества, выявляет реального покупателя, обеспечивает полный объем средств производства для специфической работы. Оцениваем как оптимальный.)

2. Как бизнес.

(Не интересен, так как трудовой коллектив не нуждается в трудоустройстве и фактически занят на другом предприятии, лицензия с истекшим сроком действия, на рынке существует сильный, поддерживаемый администрацией области конкурент.)

3. По группам.

(Высокие издержки по реализации отдельно востребованных объектов имущества не решают проблему формирования конкурсной массы, при этом лишая привлекательности оставшуюся часть имущества.)

4. По объектам

(То же, что и в п. 3.

Способ реализации имущества:

— на открытых аукционных торгах (оптимален с точки зре

ния получения наилучшего предложения);

— по прямому договору (в случае отсутствия на торгах

спроса).

Выбор стратегической линии поведения по отношению к кредиторам и другим заинтересованным сторонам: диктуется наличием обстоятельств и интересов указанных лиц.

Личное общение с кредиторами и представителями администрации района,города, области.

Выяснение интересов и возможностей сторон.

Открытое освещение конкурсного производства и финансового состояния должника, расчеты эффективности судебно-претензионной работы и мер по поиску и возврату имущества должника.

Принятие совместных решений по существу ключевых проблем.

Выявление потенциальных покупателей имущества должника.

Разработка мер по преодолению негативных социальных последствий:

- рассмотрение жалоб и личное общение с уволенными

работниками;

- действия, направленные на трудоустройство уволенных

работников;

- освещение хода процедуры банкротства на собрании тру

дового коллектива;

- взаимодействие с профсоюзом для разрешения конфлик

тных ситуаций.

Оценка степени реализуемости предложенного плана

Предложенный план мог быть реализован лишь при наличии согласия трудового коллектива, прочих кредиторов ООО «Подводник», а так же администрации ГП «Подводник-2». Альтернативные варианты рассматривались, но были признаны менее эффективными.

Кредиторы 4-й и 5-й очередей выразили заинтересованность в разрешении ситуации, так как ясно понимали неспособность 000 «Подводник» рассчитаться по всем долгам, а также негативные последствия, вызванные реализацией его имущества, для одного из своих крупных субподрядчиков и налогоплательщика — ГП «Подводник-2».

Настоящий опыт может быть использован для применения ликвидируемых в ходе конкурсного производства предприятий с имуществом ограниченного оборота.

В дальнейшем данное предприятие может быть подвергнуто процедуре реинжиниринга.

ОГЛАВЛЕНИЕ

П

редисловие 3

редисловие 3Глава 1. Теоретические основы реинжиниринга

бизнеса 6

- Объективные предпосылки проведения

реинжиниринга 6

- Место реинжиниринга в модели

организационных преобразований 23

Глава 2. Методология реинжиниринга

промышленного предприятия 41

- Концептуальная модель проектирования

процессно-ориентированной компании 41

- Методика анализа структуры управления

и производства для целей

перепроектирования 60

- Методика проектирования структуры

управления,ориентированной

на бизнес-процессы 67

Глава 3. Технология проведения реинжиниринга

бизнеса 77

- Анализ существующей модели бизнеса 77

- Методы реорганизации компании с целью

реинжиниринга 92

- Критерии выделения бизнес-процессов 101

- Формирование внутренних цен

потребления 111

- Организационно-экономические условия

проведения реинжиниринга бизнеса 119

Список литературы 131

Приложения 135