Аналітичний звіт за результатами проекту

| Вид материала | Документы |

- Звіт незалежних аудиторів тов «аудит консалтинг груп» за результатами аудиту фінансової, 307.4kb.

- Торгівля вживаними речами в світі та Україні Аналітичний звіт, 1255.53kb.

- Зміст вступ 2, 1968.47kb.

- «конверсбанк», 260.07kb.

- Аналітичний звіт, 195.71kb.

- Генеральний Директорат з прав людини та правових питань Директорат моніторингу, 1777.83kb.

- «Акціонерний комерційний банк «київ», 264.74kb.

- Формат опису модуля, 38.32kb.

- Ю. В. Аналітичний звіт, 98.62kb.

- Звіт за результатами аудиту фінансової звітності публічного акціонерного товариства, 5346.24kb.

2.7. Доступність інформації про обласний бюджет для населення Тернопільської області

В умовах нерозвиненого інституційного середовища в Україні, зокрема недосконалості нормативно-правового реґламентування та відсутності стійких позитивних традицій щодо забезпечення високого рівня прозорості місцевих бюджетів, важлива інформація, що стосується обласного бюджету Тернопільської області часто залишається неоприлюдненою.

Так, із метою з’ясування повноти оприлюднення інформації про обласний бюджет представники коаліції громадських організацій «Своє» в рамках проекту «Залучення громадян до формування та контролю за виконанням обласного бюджету Тернопільської області», який реалізовувало ТМО «Нівроку» в рамках програми Міжнародного фонду «Відродження» «Посилення впливу громадянського суспільства», підготувала і надіслала відповідні інформаційні запити до Тернопільської обласної ради та до Тернопільської ОДА. Відповіді на частину запитань щодо оприлюднення важливої інформації про обласний бюджет наведено в табл. 2.12. За отриманням вичерпної і повної інформації зі зазначених у запиті питань було рекомендовано звернутися до Тернопільської ОДА.

Таблиця 2.12 – Запитання щодо оприлюднення інформації про обласний бюджет та відповіді Тернопільської обласної ради

| Запитання | Відповідь Тернопільської обласної ради* |

| Чи було опубліковано затверджений місцевий бюджет з усіма додатками? | Рішення Тернопільської обласної ради від 21 січня 2009 р. № 478 “Про обласний бюджет на 2009 рік” з додатками 1, 2, 4, 5 опубліковано в газеті “Свобода” № 8 31 січня 2009 року. У інформаційно–методичному віснику “Рада” № 1 за січень 2009 року опубліковано текст згаданого рішення з додатками 1, 2, 4. |

| Чи оприлюднюються поточні звіти про виконання місцевого бюджету (квартальні, місячні), у якому обсязі (які форми)? | Звіти про виконання обласного бюджету опубліковано в газеті “Свобода”:

|

| Чи ухвалювалися рішення про надання податкових пільг юридичним особам. Чи було оприлюднено таке рішення ? | Тернопільською радою ухвалювалися рішення щодо надання пільг (у 2008 р. було ухвалено 3 рішення. У місцевих засобах масової інформації згадані рішення не оприлюднювалися. |

| Чи оприлюднено інформацію про перелік комунального майна, що відчужено та вартість, за яку його було продано? | У місцевих засобах масової інформації відомості про перелік відчуженого майна спільної власності територіальних громад сіл, селищ, міст Тернопільської області не оприлюднювались. |

| Чи оприлюднено інформацію про передання об’єктів комунальної власності в оренду та величину орендної плати ? | Інформацію про надання в оренду майна спільної власності територіальних громад сіл, селищ міст Тернопільської області та розмір орендної плати опубліковано в газеті “Свобода” (опубліковано рішення за 2009 р.). |

Відповідь на інформаційний запит коаліції громадських організацій за дорученням Тернопільської ОДА надало Головне фінансове управління Тернопільської ОДА. Так, у відповіді було зазначено, зокрема, що оприлюднення проектів обласного бюджету, а також проектів внесення змін до нього не передбачено чинним законодавством України. Щодо оприлюднення акту ревізії обласного бюджету, то у відповіді було зазначено, що комплексну ревізію обласного бюджету впродовж 2006–2008 рр. ніхто не проводив.

Таким чином, для широкого загалу жителів Тернопільської області оприлюднюють офіційну інформацію про бюджетний процес, зокрема рішення обласної ради про обласний бюджет, річні та квартальні звіти про виконання обласного бюджету, частину інших рішень обласної ради, що стосуються формування та використання бюджету. Слід зазначити, що опубліковані звіти про виконання бюджету містять переважно лише загальну інформацію про надходження коштів до бюджету або здійснені видатки за функціональною класифікацією. Така інформація не дає змоги населенню зрозуміти, які конкретно заходи були здійснені за рахунок бюджетних коштів і які суспільні послуги фінансували за рахунок коштів обласного бюджету.

Зважаючи на специфіку інформації про бюджет, зокрема значні її обсяги, необхідність задоволення специфічних потреб окремих осіб у інформації, оперативність висвітлення проблем бюджетного процесу та ін., саме інтернет служить важливим засобом оприлюднення відомостей щодо місцевих бюджетів. Підтвердженням цього є також позитивна динаміка розширення частки осіб, які мають доступ до інтернету. Так, за даними Державної адміністрації зв’язку, чисельність інтернет-аудиторії в Україні станом на 1 січня 2010 р. дорівнювала понад 15,3 млн. унікальних користувачів, або третині населення України.

У процесі моніторингу було досліджено доступність інформації про обласний бюджет на офіційному веб-сайті Тернопільської обласної ради і Тернопільської ОДА. За результатами цього зроблено висновок про те, що на офіційному веб-сайті Тернопільської обласної ради (ada.te.ua) до червня 2010 року інформацію про обласний бюджет не було відображено взагалі. Однак, ситуацію вдалося змінити на краще. За сприяння громадських організацій Тернопільська обласна рада реформувала свій сайт.

Частину інформації про бюджетний процес на обласному рівні представлено на офіційному сайті Тернопільської ОДА (e.gov.ua). Слід зазначити, що цей процес реґламентовано Постановою Кабінету Міністрів України “Про Порядок оприлюднення у мережі Інтернет інформації про діяльність органів виконавчої влади” від 4 січня 2002 р. № 3. На офіційному сайті Тернопільської ОДА на головній сторінці немає жодного із розділів, перерахованих у згаданій вище постанові, що стосується обласного бюджету. Наприклад, розділ “Виконання бюджету” розташовано в підрозділі “Економіка реґіону”, який, своєю чергою, поданий у розділі “Тернопільщина” (e.gov.ua/index.php?module= economics§ion=128). Інформація про виконання бюджету в цьому розділі представлена фраґментарно і несистемно. Так, за станом на 20. 06. 2010 р. у згаданому розділі було розміщено:

- Звіт про виконання обласного бюджету за І квартал 2010 року і стан бюджетної дисципліни (звіт містив лише 2 додатки);

- Інформацію про витрачання коштів Державного бюджету за 2009 рік за програмою “Здійснення виконавчої влади у Тернопільській області” (відомості про використання коштів державного бюджету Тернопільською ОДА); Характерно, що дану інформацію ОДА почала оприлюднювати лише після неодноразового звернення до неї.

- Аналіз виконання результативних показників за 2009 рік (результативність використання коштів державного бюджету Тернопільською ОДА).

Підрозділ “Державні закупівлі” також розміщено в підрозділі “Економіка реґіону” розділу “Тернопільщина” (e.gov.ua/index.php?module= economics§ion=100). У підрозділі можна знайти плани державних закупівель, зокрема за рахунок коштів обласного бюджету, окремих структурних підрозділів Тернопільської ОДА, а також нормативно-правову базу цього процесу. В цьому розділі немає важливої інформації про результати здійснених закупівель, а також звітів тендерних комітетів.

В іншому місці сайту розташовано розділ “Цільові та реґіональні програми”, зокрема у підрозділі “Тернопільська обласна державна адміністрація”, який поданий в розділі “Влада”. В цьому розділі є інформація лише про 13 цільових і реґіональних програм, у т. ч. 7 проектів програм. Слід зазначити, що загальна кількість чинних цільових і реґіональних програм, за словами голови Тернопільської обласної ради, становить близько 80. Таким чином, на офіційному сайті Тернопільської ОДА представлено інформацію лише про невелику частку наявних цільових програм.

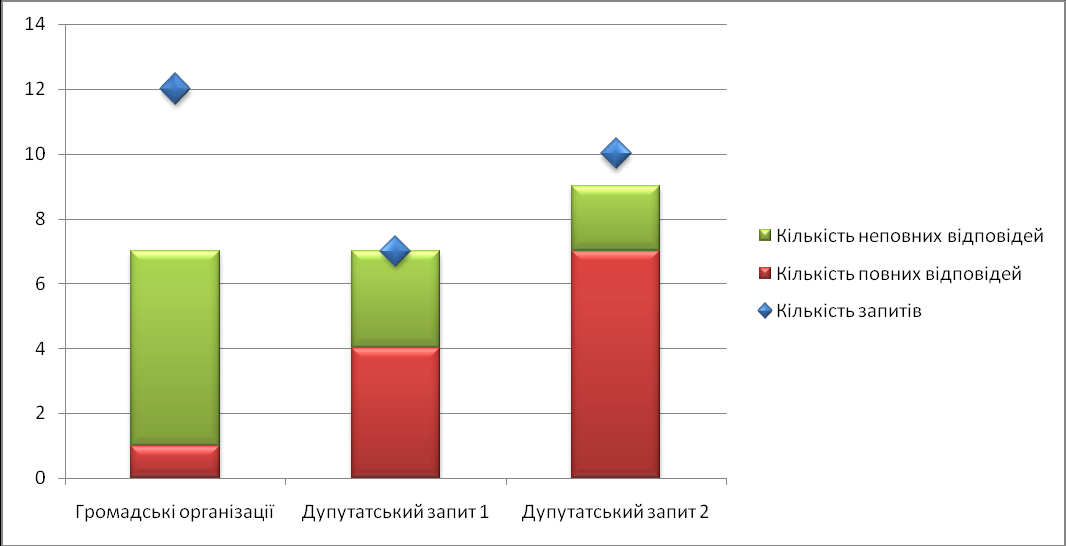

В умовах значної обмеженості інформації про бюджет, що її оприлюднюють у засобах масової інформації і на офіційних сайтах органів влади, зростає значення спроможності органів державного управління та органів місцевого самоврядування відповідати на запити зацікавлених сторін. Із метою з’ясування суспільно важливих аспектів формування та використання коштів обласного бюджету коаліція громадських організацій надіслала запити головним розпорядникам коштів обласного бюджету (табл. 2.13).

Таблиця 2.13 – Результати відповідей головних розпорядників коштів на інформаційні запити громадських організацій та депутатські запити

| Назва головного розпорядника коштів | Запит громадської організації | Запит депутата | Запит депутата щодо надання документів |

| Управління освіти і науки ОДА | неповна | неповна | відписка |

| Головне управління охорони здоров’я ОДА | неповна | повна | повна |

| Головне управління праці та соціального захисту населення ОДА | повна | – | – |

| Головне управління з питань туризму, сім’ї, молоді та спорту ОДА | неповна | – | повна |

| Управління житлово–комунального господарства ОДА | не відповіли | повна | повна |

| Управління культури ОДА | не відповіли | неповна | неповна |

| Головне управління промисловості та розвитку інфраструктури | не відповіли | повна | повна |

| Управління капітального будівництва | не відповіли | неповна | повна |

| Головне управління агропромислового розвитку ОДА | не відповіли | повна | повна |

| Головне фінансове управління ОДА | неповна | відписка | не відповіли |

| Головне управління економіки ОДА | неповна | – | повна |

У процесі моніторингу громадські організації надіслали 11 запитів головним розпорядникам коштів обласного бюджету. На запити було одержано 7 відповідей, у т. ч. 1 повна (див. табл. 2.13, рис. 2.12). Враховуючи низьку якість відповідей головних розпорядників коштів на інформаційні запити громадських організацій, останні звернулися із проханням допомогти в отриманні необхідної інформації до депутата обласної ради. На основі звернення громадських організацій депутат підготував 2 депутатських звернення – в першому було висловлено основні питання, на які не одержали відповіді громадські організації, а в другому – прохання надати копію бюджетного запиту. Як видно з рис. 2.12, якість відповідей головних розпорядників коштів на депутатські звернення була значно кращою порівняно з відповідями на інформаційні запити громадської організації.

Як свідчить аналіз відповідей головних розпорядників коштів на запити громадських організацій, одержати суспільно важливу інформацію про використання коштів обласного бюджету дуже складно. Виходом, у ситуації, що склалася, було звернення до депутата обласної ради. Таким чином, можливість отримання необхідної інформації залежала від готовності депутата сприяти у розв’язанні проблеми недоступності інформації. [12; 31-37]

Автори вважають небезпечною тенденцію до збереження незаконної практики ігнорування органами державної влади та місцевого самоврядування інформаційних запитів. Так ще в 2008 році нами була виявлена наступна тенденція: «Органи державної влади та місцевого самоврядування доволі неохоче надають інформацію про використання субвенцій. Лише на 58,4% інформаційних запитів громадських організацій надійшла повна відповідь. Здебільшого владні інститути надають неповні відповіді, у яких представлено лише загальні цифри, інформація про підрядників, тендери, звітування перед місцевою громадою відсутня. Часто (41,6%) громадські організації на свої інформаційні запити отримують відписки або не отримують відповіді взагалі». [13; 13]

Депутатський запит 1

Депутатський запит 2

Громадські організації

Рисунок 2.12 – Структура відповідей головних розпорядників коштів на запити громадських організацій і на депутатські запити

Висновок

Населення Тернопільської області може почерпнути лише обмежену інформацію про обласний бюджет в загальнодоступних джерелах. Розміщення інформації про обласний бюджет Тернопільської області обмежене опублікуванням у газетах офіційних рішень про затвердження обласного бюджету з частиною додатків, а також публікуванням квартальних та річних звітів про виконання бюджету. Представлена таким способом інформація не відповідає запитам громадськості, оскільки не дає змоги зрозуміти головне – на що саме використано бюджетні ресурси, та яку користь населення одержує від цього. Значно погіршує прозорість обласного бюджету неготовність головних розпорядників коштів обласного бюджету своєчасно надавати повні відповіді на інформаційні запити громадських організацій.

РОЗДІЛ 3 ВИСНОВКИ

Рівень активного та пасивного доступу до інформації про місцеві бюджети є вкрай низький. Проведене дослідження дало підстави зробити висновок, що прозорість місцевих бюджетів знаходиться на дуже низькому рівні. Це робить важливу інформацію, що стосується формування і використання місцевих бюджетів, практично недоступною для громадськості. Підставою для такого висновку є те, що у місцевих газетах і на інтернет сайтах розміщується обмаль інформації, яка переважно є однобокою і не характеризується значною суспільною важливістю. Надсилання ж інформаційних запитів до органів влади, яке могло би частково вирішити проблему низької публічності бюджетного процесу, зазвичай не призводить до бажаного результату, оскільки в переважній більшості випадків автори звернень не одержують відповіді взагалі, а серед відповідей більшу частину становлять відписки. Виявлена значна розбіжність між потребами населення в отриманні інформації та рівнем задоволення кількістю та якістю інформації про місцеві бюджети, розміщеної в місцевих ЗМІ та на офіційних Інтернет-сторінках органів місцевої влади та місцевого самоврядування. Державні службовці, на жаль, з одного боку, не знають Законодавства України, а з іншого побоюються, що обізнаність громади може зашкодити діяльності чиновника.

Складається враження, що інформація про місцеві бюджети є певною власністю конкретного чиновника і вимога її надати ― порушує не права платника податків, а непорушні права чиновника, у котрого ця інформація вимагається. Низький рівень правової культури державних службовців, та посадових осіб місцевого самоврядування та мінімальний рівень відповідальності службовців всіх рівнів за дотримання Закону України «Про інформацію» створюють небезпечні прецеденти позбавлення українських громадян можливості отримувати вчасно належну інформацію. Варто також відзначити, що державні службовці та службовці органів місцевого самоврядування набагато простіше йдуть на особистий контакт і надають необхідну інформацію, аніж під час письмової переписки. З одного боку це можна пояснити тим фактором, що є можливість уточнити причини такого запиту і потреби у ньому. З іншого боку наше дослідження підтвердило гіпотезу про низький рівень правової культури та низький рівень відповідальності службовців за дотриманням Закону України « Про інформацію».

Непрозорість бюджетного процесу на місцевому рівні та низький рівень доступності інформації про місцеві бюджети для населення спричиняє значні перешкоди на шляху реальної децентралізації бюджетної системи та розвитку місцевого самоврядування. В таких умовах складно очікувати сприйняття громадськістю бюджетної політики на місцевому рівні, високої оцінки дій владних органів, а також належного сприйняття необхідності сплати податків. Взаємозалежність проблеми низької якості та доступності значної частини бюджетних послуг і невисокого фіскального навантаження значної частини платників податків, які уникають сплати усіх обов’язкових платежів, на наше переконання, неможливо вирішити без забезпечення бюджетної прозорості на високому рівні. Лише в цьому разі можна очікувати збільшення довіри з боку людей до владних інституцій, поліпшення сприйняття управлінських дій у бюджетній сфері, зростання задоволеності потреб громадськості за рахунок бюджетних коштів та зменшення уникнення від сплати податків.

Обидві наші гіпотези підтвердили, що розпорядники коштів місцевих бюджетів у своїй діяльності не дотримуються принципів відкритості та прозорості, рівень доступу до інформації про місцеві бюджети не задовольняє потреби населення, інформування проводиться неналежним чином.

РОЗДІЛ 4 РЕКОМЕНДАЦІЇ

Вирішення проблеми непрозорості бюджетного процесу має орієнтуватися на усунення двох основних причин, які її зумовлюють: по-перше, відсутності необхідних демократичних традицій у діяльності органів місцевої влади, внаслідок чого працівники відповідних служб не усвідомлюють важливості своєчасного і повного інформування громадян; по-друге, свідомого приховування інформації для того, щоб громада не дізналася про недоліки, зловживання чи корупційні схеми в діяльності місцевої влади. Лише комплексний підхід до мінімізації перелічених чинників здатен забезпечити зростання доступності інформації про бюджет для населення. На основі результатів проведеного моніторингу доступності інформації про місцеві бюджети для населення, висновків експертів та з метою вирішення наявних у цій сфері проблем, коаліція громадських організацій рекомендує:

І. ОРГАНАМ ВЛАДИ:

1. Верховній Раді України:

А) На законодавчому рівні встановити чіткий перелік відомостей про бюджет, які обов’язково мають бути оприлюднені. Важливе значення при цьому має закріплення сучасних ефективних способів і засобів оприлюднення інформації. Забезпечити диференційований підхід до визначення способів оприлюднення інформації про бюджет різними органами місцевого самоврядування, враховуючи територіальне розташування потенційних користувачів інформації та ресурсні можливості владних органів, а саме:

- зобов’язати місцеві державні адміністрації, міські ради міст обласного значення забезпечити функціонування офіційного сайті на якому розмістити окремий розділ “Бюджет”. Визначити чіткий перелік матеріалів, які поміщати на офіційний сайт, зокрема, бюджетні запити головних розпорядників бюджетних коштів; проект рішення про бюджет; рішення про затвердження бюджету; рішення про використання коштів резервного фонду бюджету; реєстр укладених договорів розпорядників коштів обласного бюджету, у якому, зокрема, зазначається назва розпорядника коштів, що уклав угоду, дата і номер угоди, найменування робіт або послуг, ціна за одиницю, кількість, суму, найменування постачальника; звіти про використання коштів бюджету; іншу важливу інформацію;

- зобов’язати районні ради, міські ради міст обласного значення оприлюднювати проект рішення про бюджет (рішення про внесення змін до бюджету) з усіма додатками не пізніше, ніж 10 днів до його розгляду, рішення про бюджет, квартальний і річний звіт про виконання бюджету, іншу важливу інформацію що стосується бюджету, зокрема рішення про оренду комунальної власності, в засобах масової інформації і на офіційному сайті районних рад;

- зобов’язати сільські, селищні і міські ради міст районного значення оприлюднювати проект рішення про місцевий бюджет (про внесення змін до місцевого бюджету), рішення про місцевий бюджет та інші рішення, що стосуються формування і використання коштів місцевого бюджету, зокрема рішення про продаж земельних ділянок несільськогосподарського призначення шляхом розміщення їх на стендах у людних місцях, а також передавати такі рішення до відповідних місцевих бібліотек.

Б) У законодавстві закріпити відповідальність органів місцевого самоврядування за неоприлюднення передбаченої інформації про місцевий бюджет.

В) Передбачити відповідальність для службовців органів державного управління і місцевого самоврядування за ненадання інформації, що стосується управління коштами місцевих бюджетів;

Г) На законодавчому рівні передбачити можливість звернення громадян і громадських організацій по необхідну інформацію до органів місцевого самоврядування.

Д) Встановити термін надання відповіді органом державного управління, органом місцевого самоврядування, бюджетними установами – 10 днів.

2.Кабінету Міністрів України:

А) Ухвалити порядок оприлюднення інформації про місцеві бюджети, з урахуванням необхідності реалізації норм законодавства щодо публічності і прозорості місцевих бюджетів.

Б) У нормативно-правових актах передбачити, які регламентують документообіг конфіденційної інформації, чітко передбачити, що інформація про формування і використання коштів місцевих бюджетів не може бути конфіденційною.

В) Розробити порядок публічного звітування головними розпорядниками коштів місцевих бюджетів з урахуванням забезпечення диференційованого підходу, враховуючи територіальне розташування потенційних користувачів інформації та ресурсні можливості владних органів.

Г) Внести зміни до положення про Міністерство фінансів України, передбачивши при цьому обов’язок щодо надання методичної допомоги органам місцевого самоврядування щодо забезпечення прозорості місцевих бюджетів.

3. Міністерству фінансів України:

А) Розробити типову форму бюджетного запиту для розпорядників різних видів місцевих бюджетів – обласних, районних, міських, районних у містах, селищних і сільських бюджетів. Зобов’язати місцеві фінансові органи оприлюднювати на офіційних сайтах подані головними розпорядниками коштів бюджетні запити.

Б) Регламентувати порядок ведення реєстру укладених договорів розпорядників коштів місцевих бюджетів. У реєстрі, зокрема, зазначається назва розпорядника коштів, що уклав угоду, дата і номер угоди, найменування робіт або послуг, ціна за одиницю, кількість, суму, найменування постачальника. Реєстр оприлюднювати на сайті місцевих державних адміністрацій.

В) Передбачити, що у матеріалах контролюючих органів за результатами контрольних заходів щодо місцевих бюджетів обов’язково відображається стан виконання вимог нормативно-правових актів щодо оприлюднення інформації про місцеві бюджети.

4. Органам місцевого самоврядування:

А) Місцевим радам проводити громадське обговорення проекту бюджету і звіту про виконання проекту бюджету. Розглядати отримані пропозиції від громадськості на депутатських комісіях про результати якого повідомляти авторів пропозицій.

Б) Разом з опублікуванням проекту місцевого бюджету оприлюднювати позицію депутатських фракцій стосовно цього рішення.

В) Вивчати і застосовувати кращий зарубіжний досвід щодо забезпечення прозорості бюджетного процесу на місцевому рівні.

Г) Проводити публічне заслуховування звітів головних розпорядників коштів місцевих бюджетів про використання коштів місцевих бюджетів, які повинні містити перелік заходів здійснених за рахунок коштів місцевих бюджетів. Подані звіти головними розпорядниками коштів розміщувати на офіційному сайті місцевих рад. Передбачити, що публічне представлення звітів усіх головних розпорядників коштів місцевих бюджету (в розрізі економічної класифікації видатків) про виконання місцевих бюджетів здійснюється до 20 березня року, наступного за звітним.

ІІ ГРОМАДЯНСЬКОМУ СУСПІЛЬСТВУ:

В умовах зростання ваги фактору персональних і персонально-групових впливів та інституційної формалізації сфери міжбюджетних відносин на тлі подальшого руйнування інституційно-правового простору держави вирішальну роль у формуванні правосуб’єктності учасників бюджетного процесу посилити роль громадянського суспільства та його ініціатив.

У цьому руслі пропонуємо провести загальнонаціональну громадянську кампанію, спрямовану на реформування та правове утвердження бюджетного, а згодом і бюджетно-податкового процесу в інтересах більшості громадян. Завдання громадянської кампанії – переведення питань формування і розподілу бюджету з площини персонально-групових відносин, що породжують корупцію, у площину публічної політики. Передбачається, що стрижнем кампанії стане розробка, обговорення, подання до парламенту і прийняття ВРУ громадянського законопроекту (пакету законопроектів) з питань участі громадськості у бюджетному процесі на всіх рівнях.

Важливим важелем впливу громадськості мають бути ініціювання створення громадських бюджетних рад при місцевих радах. Новий орган повинен слідкувати за прозорістю бюджетів, забезпечувати громадський контроль за ефективністю використання бюджетних коштів, враховувати думки громадськості стосовно напрямків використання бюджетних коштів, інформувати та залучати громадськість до формування місцевого бюджету та співпраці з органами місцевого самоврядування.

До складу Громадської ради зможуть залучатися представники об’єднань громадян, благодійних фондів, об’єднань співвласників багатоповерхових будинків, зареєстрованих відповідно до чинного законодавства України, активні мешканці місцевості, студенти, працівники підприємств, установ та організацій та засобів масової інформації тощо.

Ці люди матимуть можливість брати участь в формуванні бюджетних запитів, здійснювати моніторинг бюджетних процесів, контролювати прозорість бюджетів.

Окремим напрямком роботи представників НУО може стати використання інструменту громадської експертизи існуючих регіональних бюджетних програм. І, нарешті, громадським активістам варто активно використовувати можливість нових медіа та соціальних мереж (Facebook, Twitter, Livejornal тощо).