Аналітичний звіт за результатами проекту

| Вид материала | Документы |

- Звіт незалежних аудиторів тов «аудит консалтинг груп» за результатами аудиту фінансової, 307.4kb.

- Торгівля вживаними речами в світі та Україні Аналітичний звіт, 1255.53kb.

- Зміст вступ 2, 1968.47kb.

- «конверсбанк», 260.07kb.

- Аналітичний звіт, 195.71kb.

- Генеральний Директорат з прав людини та правових питань Директорат моніторингу, 1777.83kb.

- «Акціонерний комерційний банк «київ», 264.74kb.

- Формат опису модуля, 38.32kb.

- Ю. В. Аналітичний звіт, 98.62kb.

- Звіт за результатами аудиту фінансової звітності публічного акціонерного товариства, 5346.24kb.

1.2 Дизайн громадського моніторингу

Із урахуванням мети і завдань, моніторинг складався із таких етапів: 1) підготовка здійснення моніторингу; 2) проведення громадського моніторингу відкритості місцевої влади щодо бюджетних процесів шляхом подання інформаційних запитів; 3) громадський моніторинг інформування громадян про місцеві бюджети через ЗМІ та офіційні інтернет-сторінки; 4) моніторингові поїздки в райони Тернопільської області; 5) аналіз результатів моніторингу; 6) підготовка аналітичних та методичних матеріалів за результатами моніторингу; 7) розповсюдження досвіду.

Перший етап. Підготовка проведення моніторингу.

Діяльність цього етапу була зосереджена на формуванні робочої групи. Наступним кроком став аналіз нормативно-правових документів, що регулювали механізми доступу інформації про бюджет.

Другий етап. Моніторинг відкритості місцевої влади щодо бюджетних процесів шляхом подання інформаційних запитів.

У рамках цього етапу направлено інформаційні запити до Тернопільської обласної державної адміністрації, Тернопільської обласної ради, районних рад, районних адміністрацій, міських та селищних рад з метою отримання інформації про прийняття бюджету, його виконання, про те, де і коли його опубліковано та інформацію про стан виконання, тощо.

Третій етап. Моніторинг пасивного доступу громадян про місцевий бюджет через ЗМІ та офіційні інтернет-сторінки.

У рамках цього етапу здійснювалася перевірка наявності інформації про прийняття та виконання місцевих бюджетів Тернопільської області в місцевих бюджетах та перевірка розміщення інформації про прийняття та виконання місцевих бюджетів на офіційних інтернет-сторінках районних державних адміністрацій та місцевих рад.

Четвертий етап. Моніторингові поїздки в райони.

У рамках цього етапу здійснювалися поїздки по районах Тернопільської області з метою ознайомлення на місцях із ситуацією щодо доступу громадян до інформації про прийняття та виконання місцевих бюджетів.

П’ятий етап. Аналіз результатів моніторингу.

У рамках цього етапу систематизовано інформацію, отриману в результаті реалізації попередніх етапів, робоча група співвідносила та узагальнювала результати дослідження, зіставляла гіпотези дослідження із отриманими результатами. За підсумками реалізації цього етапу підготовлені висновки, ґрунтовані на результатах дослідження.

Шостий етап. Підготовка аналітичних та методичних матеріалів.

На цьому етапі дослідження були вироблені конкретні рекомендації органам державної та місцевої влади, Верховній Раді України, громадським організаціям та представникам політичних партій щодо залучення громадян до формування та контролю за виконанням обласного бюджету Тернопільської області, з метою його ефективного використання.

Сформовано та апробовано методику громадського моніторингу відкритості органів державної влади та місцевого самоврядування, щодо доступу громадян до інформації в сфері формування та реалізації місцевих бюджетів.

Сьомий етап. Розповсюдження досвіду.

На завершальному етапі проведено низку зустрічей із керівництвом Тернопільської обласної ради, лідерами та представниками фракцій політичних партій Тернопільської обласної ради, громадськими експертами, членами постійної комісії з питань бюджету.

Підготовлено та розповсюджено методичний посібник та результати проекту серед інших НУО.

1.3 Вибірка

Предмет та об’єкт дослідження зумовив визначення досліджуваних цільових груп, а саме: голів районних рад та районних адміністрацій і селищних та міських голів. Цільові групи і процедура їхнього відбору була визначена на етапі підготовки проекту.

Громадський моніторинг проведено на території Тернопільської області. Статистика запитів, направлених до цільових груп, наведена в Таблиці 1.1

Опис цільових груп та критерії їхнього відбору представлено нижче.

Таблиця 1.1 – Статистика запитів,направлених до цільових груп

| Район | Районна рада | Районна адміністра-ція | Селищний, міський голова |

| Бережанський | 4 | 3 | 4 |

| Борщівський | 4 | 4 | 12 |

| Бучацький | 4 | 4 | 8 |

| Гусятинський | 4 | 3 | 16 |

| Заліщицький | 3 | 4 | 11 |

| Збаразький | 2 | 4 | 8 |

| Зборівський | 2 | 4 | 8 |

| Козівський | 4 | 4 | 8 |

| Кременецький | 3 | 4 | 7 |

| Лановецький | 2 | 3 | 4 |

| Монастириський | 3 | 4 | 6 |

| Підволочиський | 4 | 3 | 5 |

| Підгаєцький | 3 | 4 | 4 |

| Теребовлянський | 4 | 4 | 10 |

| Тернопільський | 4 | 4 | 9 |

| Чортківський | 4 | 4 | 8 |

| Шумський | 4 | 2 | 4 |

1. Тернопільська обласна рада і Тернопільська обласна державна адміністрація.

Зазначені суб’єкти наділені повноваженнями щодо ухвалення рішень про затвердження та використання коштів обласного бюджету.

Суб’єкти були дібрані за принципом наявності в потенційних надавачів інформації відповідного рівня компетенцій щодо розпорядження коштами бюджету та доступу до інформації стосовно їхнього використання.

В основу відбору було покладено такі критерії:

- належний рівень професійної компетентності;

- можливість підтвердити надану інформацію офіційними документами.

2. Голови районних рад та районних адміністрацій.

Зазначені суб’єкти наділені повноваженнями щодо ухвалення рішень про затвердження та використання коштів районних бюджетів.

Суб’єкти були дібрані за принципом наявності в потенційних надавачів інформації відповідного рівня компетенцій щодо розпорядження коштами бюджету та доступу до інформації стосовно їхнього використання.

В основу відбору було покладено такі критерії:

- належний рівень професійної компетентності;

- можливість підтвердити надану інформацію офіційними документами.

3. Селищні та міські голови.

Зазначені суб’єкти наділені повноваженнями щодо ухвалення рішень про затвердження та використання коштів селищного та міського бюджету.

Суб’єкти були дібрані за принципом наявності в потенційних надавачів інформації відповідного рівня компетенцій щодо розпорядження коштами бюджету та доступу до інформації стосовно їхнього використання.

В основу відбору було покладено такі критерії:

- належний рівень професійної компетентності;

- можливість підтвердити надану інформацію офіційними документами.

1.4. Гіпотези

На початку моніторингу було висунуто дві гіпотези для перевірки у процесі моніторингу.

Перша гіпотеза: розпорядники коштів місцевих бюджетів у своїй діяльності не дотримуються принципів відкритості та прозорості.

Друга гіпотеза: рівень доступу до інформації про місцеві бюджети не задовольняє потреби населення, інформування проводиться неналежним чином. У перевірці цієї гіпотези було 3 складові: вивчався пасивний та активний доступ до інформації, а також можливість оскарження бездіяльності місцевих органів влади через прокуратуру та суд.

1.5. Методи громадського моніторингу

Для здійснення моніторингу були обрані такі методи:

- аналіз законодавства України і нормативно-правових актів органів місцевого самоврядування та місцевих органів влади, що стосуються доступу до інформації про місцеві бюджети;

- підготовка і розсилання запитів та повторних запитів до керівників районних рад, районних адміністрацій; використано матеріали з іншого моніторингу, де запити адресувалися головним розпорядникам коштів;

- аналіз публікацій у реґіональних ЗМІ й на офіційних веб-сторінках органів державної влади та місцевого самоврядування щодо використання коштів;

- здійснено моніторингові поїздки;

- надсилання звернень у прокуратуру та до судів.

1.6. Джерела інформації

Джерелами отримання інформації для проведення моніторингу послужили:

- законодавство України, а також місцеві нормативно-правові акти;

- відповіді на запити та повторні запити до керівників районних рад і районних державних адміністрацій, селищних та міських голів;

- публікації у друкованих та електронних ЗМІ;

- інформаційні матеріали в мережі інтернет;

- висновки незалежних експертів;

- матеріали за результатами моніторингових поїздок;

- матеріали аналітичного звіту (обласний бюджет)

1.7. Організація проведення громадського моніторингу та інструментарій

Із метою організації цього дослідження, виконавці проекту на підготовчому етапі сформували робочу групу, до якої увійшли представники ТМО “Нівроку” та коаліції громадських організацій «Своє».

На підготовчому етапі моніторингу було визначено основні питання, що потребували з’ясування під час проведення дослідження, зокрема:

- місцеві бюджети, у тому числі додатки до бюджету;

- внесені зміни до бюджету;

- інформація про бюджетні слухання;

- де, коли і як було оприлюднено бюджети після прийняття, а також зміни до бюджету;

- де, коли і як місцева рада звітувала перед громадою про виконання місцевого бюджету.

На другому етапі моніторингу було отримано інформацію від головних розпорядників коштів. Зокрема, у процесі дослідження моніторингова група використовувала такі інструменти:

1. Аналіз законодавства України та місцеві нормативно-правові акти. Для подальшого аналізу були відібрані основні загальнодержавні і місцеві нормативно-правові акти, що стосувалися надання та використання обраних субвенцій з державного бюджету на місцевому рівні. Їх досліджували щодо відповідності критеріям справедливості, економічної ефективності, прозорості та суспільним інтересам.

2. Запити. З метою з’ясування позицій Тернопільської області щодо доступу громадян до інформації про формування і виконання місцевого бюджету, а також одержання необхідних матеріалів для здійснення громадянського контролю, ТМО «Нівроку» підготувало і надіслало інформаційні запити. Було сформульовано два набори питань. Їх можна було згрупувати у групи:

- інформацію про перелік установ, що їх утримують за рахунок коштів місцевого бюджету, підпорядкованих головному розпорядникові коштів із зазначенням обсягів асиґнувань у 2007–2009 рр. і обсягів діяльності кожного розпорядника бюджетних коштів нижчого рівня, а також зведені річні звіти про використання бюджетних коштів;

- інформація розпорядника про залучення громадян до складання бюджетного запиту та обговорення звіту про використання бюджетних коштів;

- інформацію, що стосується використання бюджетних коштів;

- інформацію, що стосується отримання власних надходжень;

- інформацію, що стосується результативності бюджетних видатків і забезпечення доступності громадян до одержання суспільних послуг;

- копію акта ревізії.

Листи мали статус інформаційного запиту щодо доступу до офіційних документів відповідно до ст. 32 Закону України “Про інформацію” або статус звернення. Зразок запиту міститься у додатку 2).

Для уточнення окремих положень відповідей на запити, а також за відсутності відповідей на запити загалом чи за окремими позиціями було надіслано 61 повторний запит та 19 депутатських звернень, а також були використані результати 35 запитів у рамках проекту «Залучення громадян до формування та контролю за виконанням обласного бюджету Тернопільської області»

Таким чином, під час проведення моніторингу, загалом було надіслано 206 інформаційних запитів.

На третьому етапі отриману інформацію систематизовано, узагальнено та підготовлено узагальнені висновки. Крім того, за результатами дослідження підготовлено наукові статті. Їх розміщено у фахових економічних виданнях.

1.8. Основні обмеження громадського дослідження

Слід зазначити, що проведення моніторингу супроводжувалося суттєвими зовнішніми складнощами, що їх створювали представники більшості органів влади, та внутрішніми, пов’язаними зі складністю проблеми, вибраної для громадського моніторингу, а також форс-мажорними обставинами прийняття Державного бюджету на 2010 рік.

Зовнішні обмеження

- Обмеженість досвіду в представників виконавчої влади та місцевого самоврядування щодо надання службової інформації. Службовці нижнього рівня часто не знали, яку інформацію дозволено надавати, що призводило до необхідності звертатися повторно.

- Відсутність досвіду і брак культури у представників виконавчої влади та місцевого самоврядування щодо співпраці з громадськими організаціями, невміння й небажання спілкуватися з ними і надавати їм інформацію.

- Низька компетенція працівників органів місцевого самоврядування щодо управління бюджетом.

- Відсутність традицій громадського контролю з боку представників громадськості за використанням бюджетних коштів.

- Відсутність у представників громади знань про права на отримання відповідної інформації щодо діяльності органів виконавчої влади та місцевого самоврядування, в тому числі – у сфері використання бюджетних коштів, які надає їм законодавство.

- Стислі терміни проведення моніторингу.

РОЗДІЛ 2 РЕЗУЛЬТАТИ ГРОМАДСЬКОГО МОНІТОРИНГУ ВІДКРИТОСТІ ОРГАНІВ МІСЦЕВОЇ ВЛАДИ ТЕРНОПІЛЬСЬКОЇ ОБЛАСТІ В СФЕРІ МІСЦЕВИХ БЮДЖЕТІВ

2.1. Обґрунтування необхідності забезпечення прозорості місцевих

бюджетів

Успішність бюджетного менеджменту залежить від застосування таких прийомів, методів та інструментів, які найбільш адекватно відповідають формі державного управління та сформованому в країні інституційному середовищу. Характерною рисою ефективної організації бюджетного процесу в сучасній демократичній країні є забезпечення високого рівня бюджетної прозорості. Досягнення цієї мети дає змогу розширити і поглибити відповідальність усіх суб’єктів управління перед суспільством, що є необхідною умовою ефективного функціонування бюджету в демократичній країні.

Впродовж останніх десятиліть суспільно-політичне життя в Україні набуло певних ознак демократії. Проте, обмежений період трансформації системи державного управління, непослідовність і фрагментарність проведення необхідних реформ, а також нерозвиненість інститутів громадянського суспільства, спричиняє відсутність або незначну роль багатьох необхідних умов ефективного управління бюджетом. Значним недоліком практики формування і використання бюджету в нашій державі є низький рівень доступності інформації про бюджет для громадян країни, що створює сприятливий ґрунт для різноманітних порушень у цій сфері. У зв’язку із цим, складно очікувати бажаного ефекту від збільшення ресурсів, що акумулюються в бюджетній системі та адекватного підвищення рівня життя населення. В умовах розширення ресурсної бази місцевих бюджетів і загальної тенденції до посилення їхньої ролі в бюджетній системі, особливого значення набуває забезпечення належної прозорості бюджетного процесу на місцевому рівні. Зазначене вище обумовлює актуальність дослідження теоретичних і прикладних аспектів прозорості бюджетного процесу на місцевому рівні в Україні.

Якість управління бюджетом тісно залежить від можливостей людей здійснювати необхідний вплив на органи державного управління та органи місцевого самоврядування, що наділені бюджетними повноваженнями. Необхідною умовою досягнення бажаних успіхів у забезпеченні участі громадянського суспільства у процесі формування і використання бюджетних коштів є забезпечення усіх індивідів необхідною інформацією, що стосується бюджету. Це сприяє зростанню рівня обізнаності населення з проблемами бюджету, що дає змогу формувати більш раціональні та реалістичні очікування забезпеченості своїх інтересів у бюджетному процесі з боку громадськості. В таких умовах можна вести мову про посилення впливу людей на ухвалення управлінських рішень у бюджетній сфері з метою повнішого задоволення суспільних потреб. Таким чином, забезпечення належної прозорості формування і використання бюджету виступає дієвим чинником зростання результативності бюджетних витрат.

В умовах послаблення впливу центральної влади на органи місцевого самоврядування, забезпечення доступності інформації про місцеві бюджети, для усіх громадян є необхідним чинником зростання підконтрольності й підзвітності місцевої влади перед суспільством. Крім того, що розвинений громадський бюджетний контроль є важливим запобіжником нераціонального використання суспільних ресурсів, він є також необхідною умовою підвищення самостійності місцевого самоврядування.

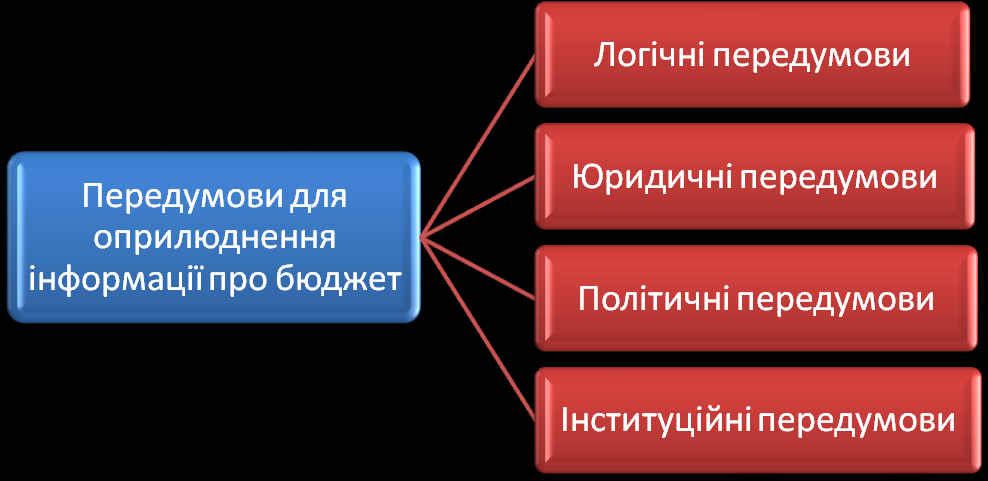

Досліджуючи необхідність забезпечення прозорості місцевих бюджетів, доцільно з’ясувати вплив основних чинників, що зумовлюють необхідність оприлюднення інформації про бюджет. На нашу думку, доцільно виокремити логічні, юридичні, політичні й інституційні передумови для забезпечення публічності бюджетного процесу (рис. 2.1).

Рисунок 2.1 – Передумови для оприлюднення інформації про бюджет

Суть логічних передумов для забезпечення доступності інформації про місцеві бюджети полягає у тому, що бюджет – це фонд суспільних грошових ресурсів, джерелом формування якого є платежі населення. Навіть коли платниками податків є підприємства, то все одно ці платежі лягають на плечі людей, оскільки обов’язкові платежі зазвичай включають в ціну товару. Сплачуючи відповідні кошти до бюджету, люди очікують повернення цих платежів у вигляді певних благ, що фінансуються за рахунок бюджетних коштів. З огляду на це, цілком оправданим виглядає право населення на одержання якісної інформації про бюджет.

Юридичні передумови для забезпечення прозорості бюджетного процесу полягають у тому, що в сучасних умовах країни переважно формують дієву правову базу, що передбачає доступ громадськості до інформації про бюджет. Варто зазначити, що вперше закон про право на доступ до інформації про бюджет був ухвалений у Швеції ще в 1766 р. ( [1, с. 10]) Сьогодні майже у всіх розвинених державах на законодавчому рівні гарантовано право громадян на одержання відомостей, що стосуються бюджету.

В Україні сьогодні діє низка нормативно-правових актів, що передбачають оприлюднення інформації про місцеві бюджети (рис. 2.2).

Аналіз основних положень нормативно-правових актів, що регламентують механізм висвітлення інформації стосовно обласного бюджету дав можливість зробити висновок про їхню недосконалість.

На нашу думку, неоправданим є відсутність у Бюджетному кодексі норми щодо обов’язкового оприлюднення проектів місцевих бюджетів. Необов’язковість публікування проектів місцевих бюджетів не гарантує мешканцям територіальних громад нормальної можливості для ознайомлення з проектом рішення і, відповідно, значно ускладнює можливість вироблення власної позиції з цього питання, відстоювання певних ініціатив, висловлення певних зауважень щодо проекту бюджету. Крім цього, у Бюджетному кодексі не визначено спосіб опублікування інформації про місцеві бюджети. Враховуючи те, що в різних органів влади існують різні можливості для оприлюднення інформації про бюджети, а також у різних адміністративно-територіальних одиницях відрізняється можливості одержання інформації зацікавленими особами наданої у різні способи, на обласному рівні доцільно було б передбачити обов’язковість оприлюднення інформації про бюджети на офіційному веб-сайті обласної ради та обласної державної адміністрації. Також у Бюджетному кодексі України відсутні санкції за недотримання норми щодо оприлюднення інформації. В таких умовах навіть недосконалі норми цього законодавчого акта втрачають свою обов’язковість, зважаючи ще й на низький рівень правової культури в державі.

Рисунок 2.2 – Витяги з нормативно-правових актів, що стосуються доступність інформації про бюджет для населення

У Постанові Кабінету Міністрів України від 4 січня 2002 р. № 3 “Про Порядок оприлюднення у мережі інтернет інформації про діяльність органів виконавчої влади” не чітко визначено зміст інформації, що стосується місцевих бюджетів, яка має бути розміщена на веб-сайті облдержадміністрації. В таких умовах владні інституції можуть довільно трактувати відповідні норми цієї Постанови і розміщувати лише ту інформацію, яка зручна для влади, і, відповідно, уникати оприлюднення суспільно важливої інформації.

Положення Закону України “Про місцеве самоврядування в Україні” щодо оприлюднення інформації про бюджет стосується лише необхідності оприлюднення рішення ради. Норми щодо доцільності обговорення проектів відповідних рішень є доволі нечіткими, оскільки залежать від суб’єктивної оцінки голови ради чи міського, або селищного голови щодо важливості того чи іншого питання. Крім цього, в Законі не визначено способів оприлюднення рішення ради, щодо дає змогу органам місцевого самоврядування вільно трактувати цю норму і під оприлюдненням вважати різноманітні заходи щодо інформування громадськості, зокрема про місцеві бюджети.

Низка законодавчих актів надають право громадянам України звертатися до органів державного управління та місцевого самоврядування із запитами, що стосуються, зокрема проблем бюджету. Стаття 40 Конституції України надає право усім особам направляти індивідуальні чи колективні письмові звернення або особисто звертатися до органів державної влади, органів місцевого самоврядування та посадових і службових осіб цих органів, що зобов’язані розглянути звернення і дати обґрунтовану відповідь у встановлений законом строк [7]. Більш детально цю конституційну норму конкретизує Закон України “Про інформацію”. Зокрема, стаття 32 цього закону передбачає, що органи законодавчої, виконавчої та судової влади України, їх посадові особи зобов'язані надавати інформацію, що стосується їх діяльності, письмово, усно, по телефону чи використовуючи публічні виступи своїх посадових осіб. При цьому чітко визначено процедуру надання відповідей на звернення, а також терміни надання відповідей [6]. Позитивною рисою законодавчих норм є їхня відповідність важливому принципу запитування інформації, який сповідують розвинені країни, а саме: сторона, що робить запит не зобов’язана пояснювати для яких цілей їй потрібна інформація.

Інституційні передумови для оприлюднення інформації про бюджет, на нашу думку, полягають у тому, що в українському суспільстві діють певні, зокрема, неформальні норми, що заохочують відповідальне ставлення до використання спільних коштів певної громади. Частково такі правила базуються на позитивному прикладі цивілізованих розвинених держав, оскільки значний внесок у досягненні загального успіху країни здійснено завдяки забезпеченню високого рівня бюджетної прозорості.

У прийнятій у 1997 р. на міжнародній конференції по боротьбі з корупцією, Лімській декларації, наголошено, що діяльність органів як центральної, так і місцевої влади повинна бути прозорою та підзвітною, а доступ громадян до інформації про неї – максимально широким. Підвищення відкритості такої інформації вважається в декларації одним із найважливіших чинників, які сприяють активнішому залученню населення до вирішення найважливіших суспільних справ. Про необхідність активної участі громадян у вирішенні питань місцевого значення, запровадження практики публічних слухань і забезпечення прозорості бюджетного процесу. наголошується також у Ризькій декларації, підписаній у 1999 р. представниками Естонії, Латвії, Литви, Росії й України [8, с. 39].

В США, незважаючи на значну самостійність органів регіональної влади та місцевого самоврядування, федеральний уряд має змогу складати зведену інформацію з питань бюджету на основі фактичних даних. Цього вдається досягнути завдяки підтриманню високих стандартів прозорості бюджетного процесу.

В Австралії застосовуються обидва підходи. Органи влади субнаціонального рівня доводять бюджетну інформацію до громадськості незалежно від федерального уряду. Значна увага приділяється також уніфікації оприлюднених даних на основі міжнародних стандартів. Крім того, федеральне міністерство у справах місцевих адміністрацій щороку оприлюднює звіт про діяльність місцевих органів влади [9, с. 406].

У Новій Зеландії в 1994 р. ухвалено Закон про бюджетну відповідальність, який зобов’язує органи влади звітуватися перед громадськістю за результати своєї діяльності та визначає стандарти прозорості в бюджетно-податковій сфері. Подібний законодавчий акт – Хартія бюджетної чесності – діє в Австралії, а у Великобританії прийнято Кодекс податково-бюджетної стабільності, а також Хартією прав громадян, яка гарантує відкритість бюджетного процесу [8, с. 40].

В Англії та Уельсі значну роль у забезпеченні прозорості бюджетного процесу на місцевому рівні відіграє Аудиторська комісія. Ця державна організація проводить аудит витрат органів місцевого самоврядування та щороку публікує порівняльні звіти про результати їх роботи. Підхід Аудиторської комісії полягає в тому, щоб “дозволити цифрам говорити самим за себе”. Об’єктивність оприлюднених даних досягається завдяки високій репрезентативності інформації, яка включає близько 200 різних показників. Крім того, кожен орган місцевого самоврядування, використовуючи ці показники, зобов’язаний висвітлювати свою діяльність у місцевій пресі [8, с. 40].

У Швеції починаючи з 1993 р. встановлюються критерії оцінювання місцевих фінансів. Така діяльність здійснюється Шведською асоціацією місцевих органів влади у співпраці з Центральним бюро статистики. В цій країні розробляється і аналізується близько 140 різних показників, більшість з яких характеризують стан реалізації бюджетної політики та рівень послуг, наданих за рахунок бюджетних коштів. Результати оцінювання кожного органу місцевої влади служать основою для формування звіту “Наскільки дорого коштує твоя місцева влада”, який оприлюднюється щороку [9, с. 406].

Значна увага питанням підвищення відкритості і прозорості бюджетного процесу приділяється також і в колишніх соціалістичних країнах Східної Європи, які, як і Україна, обрали демократичний шлях розвитку. Так, в Угорщині у 2003 р. було прийнято пакет законів під назвою “Прозорі кишені”. Це дало змогу забезпечити вільніший доступ громадськості до інформації про використання бюджетних коштів.

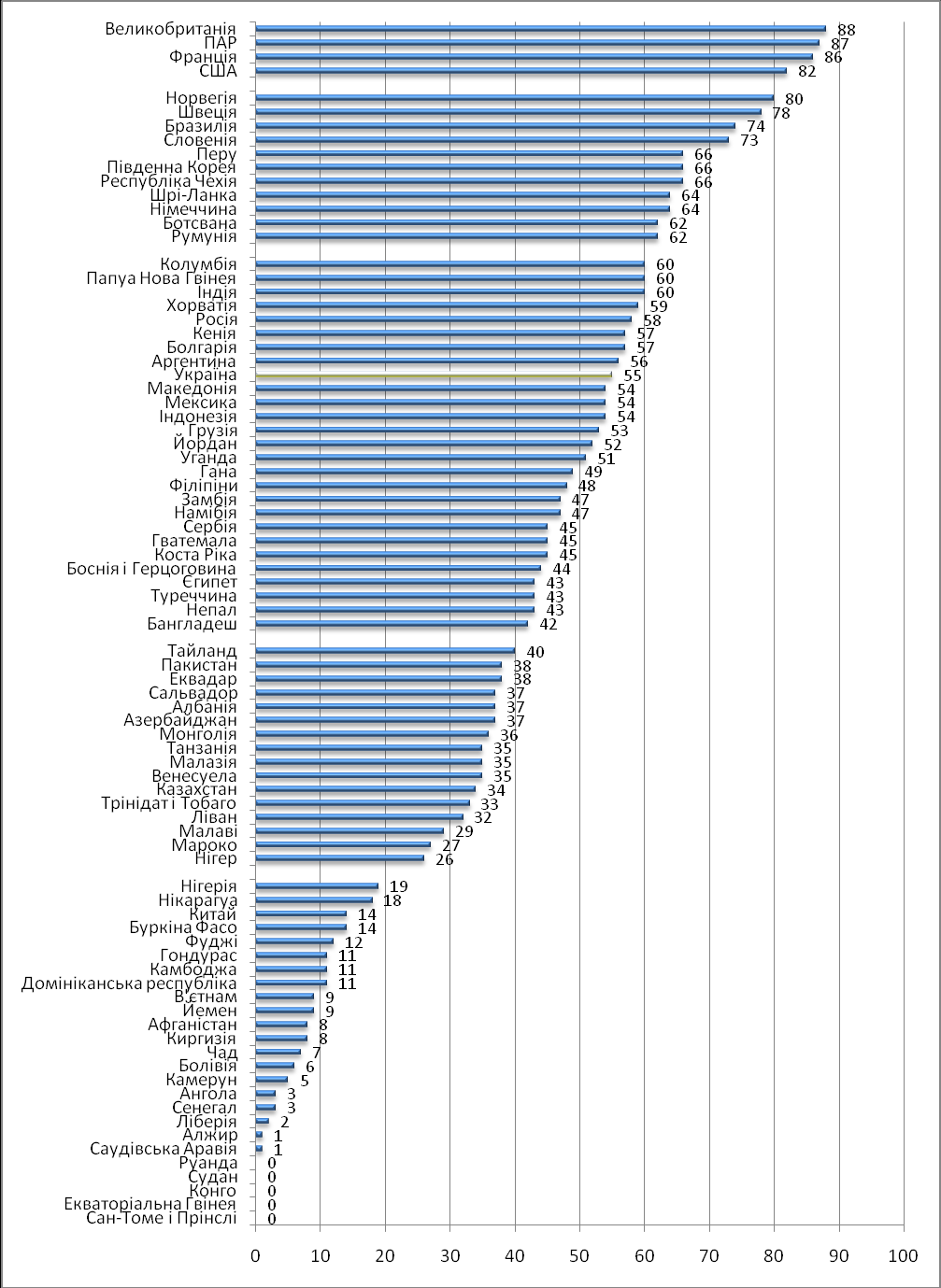

Значною мірою інституційні передумови забезпечення доступності до інформації про бюджет на місцевому рівні визначаються рівнем прозорості бюджету на загальнодержавному рівні. Як засвідчують результати дослідження Організації економічного співробітництва і розвитку, рівень прозорості бюджету є невисокий. У рейтингу бюджетної прозорості Україна має лише 55 балів із 100 балів можливих і посідає 26 місце серед 85 країн (рис. 2.3). Індекс є порівняльним показником доступності й вичерпності ключових бюджетних документів, які всі уряди, дотримуючись міжнародних практик, повинні оприлюднювати.

Величина показника індексу відкритості бюджету України засвідчує, що уряд надає громадськості деяку інформацію з бюджету центрального уряду і фінансової діяльності протягом бюджетного року. Це створює труднощі для громадян при перевірці підзвітності уряду у сфері управління суспільними фінансами.

В Україні проект бюджету містить певну інформацію, яка доходить до громадян, тобто вони мають загальне, однак неповне уявлення про плани уряду щодо оподаткування і видатків на найближчий рік. Крім того, досить важко відстежити витрати, збір доходів і обсяг запозичень упродовж року. Незважаючи на те, що звіти про збір доходів серед року таки готують і з ними може ознайомитися пересічний громадянин, докладні звіти про виконання кошторису витрат серед року або середньорічний звіт в Україні не оприлюднюють. Опублікування цих документів могло б великою мірою посилити підконтрольність державних органів, оскільки в них містяться оперативні дані про виконання бюджету впродовж року.

Рисунок 2.3 – Розташування країн у рейтингу прозорості Центру бюджетних і політичних пріоритетів [3, p. 2]

Важко також оцінити виконання бюджету в Україні після завершення бюджетного року. Звіт, який оприлюднюють наприкінці року, дає змогу порівняти дані про кошти, які було закладено в бюджет і які фактично витрачено, однак у ньому нема деяких важливих деталей. В Україні своєчасно оприлюднюють звіти за результатами аудиту, проте не висвітлюють інформації про те, чи рекомендації звітів успішно виконуються.

Доступ до деталізованої бюджетної інформації, необхідної для розуміння того, чи успішно реалізовує уряд той чи той проект або ж певну діяльність, залишається обмеженим. І це незважаючи на той факт, що Україна кодифікувала право доступу до державної інформації в законодавстві через Бюджетний кодекс [1, с. 2].

Яскравим прикладом непублічності бюджетного процесу в Україні на загальнодержавному рівні є процес ухвалення Постанови Верховної Ради “Про кошторис Верховної Ради України на 2010 рік”. Під час цього процесу опозиційні депутати Ю. А. Кармазін та О. В. Ляшко висловлювали своє невдоволення тим, що не можуть отримати для ознайомлення кошторис [11]. Щоправда після затвердження постанови, її зміст разом з додатком, в якому містився кошторис Верховної Ради України, було розміщено на сайті цього органу (на відміну від практики 2006–2009 рр.). Непрозорість бюджетного процесу на загальнодержавному рівні часто слугує для місцевих чиновників не лише виправданням для неоприлюднення інформації про місцеві бюджети, а й для фактичного засекречення суспільно важливої інформації про суспільні фінансові ресурси.

В умовах розвитку демократичних відносин в Україні та посилення самостійності місцевого самоврядування, набувають ваги політичні передумови для оприлюднення інформації про місцеві бюджети. Враховуючи специфіку функціонування влади в умовах демократії, зокрема, змагальність політичних сил за перемогу на виборах і їх поділ на коаліцію та опозицію, обидві сторони зацікавлені в оприлюдненні інформації про бюджет. Якщо владні структури зазвичай оприлюднюють інформацію, що стосується досягнутих успіхів у бюджетній політиці, то представники опозиції мають більше стимулів надавати населенню інформацію, що стосується недоліків формування і використання бюджету. Дієвим стимулом для такої діяльності є завоювання прихильності з боку виборців з метою одержання перемоги на виборах. Таки чином, розвиток політичної конкуренції слугує важливим чинником усестороннього інформування населення про перебіг бюджетного процесу на місцевому рівні.

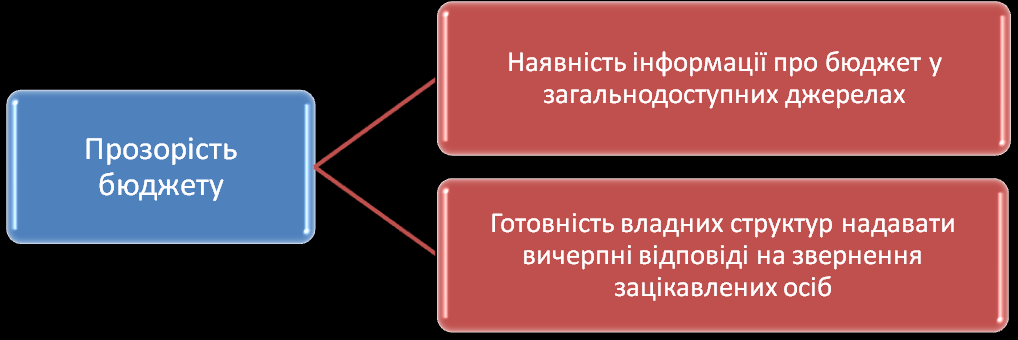

Логіка побудови дослідження доступності інформації про місцеві бюджети неодмінно має передбачати з’ясування двох складових бюджетної прозорості: наявності інформації у загальнодоступних джерелах і готовності владних структур надавати вичерпні відповіді на звернення зацікавлених осіб (рис. 2.4).

Рисунок 2.4 – Основні аспекти прозорості бюджету.

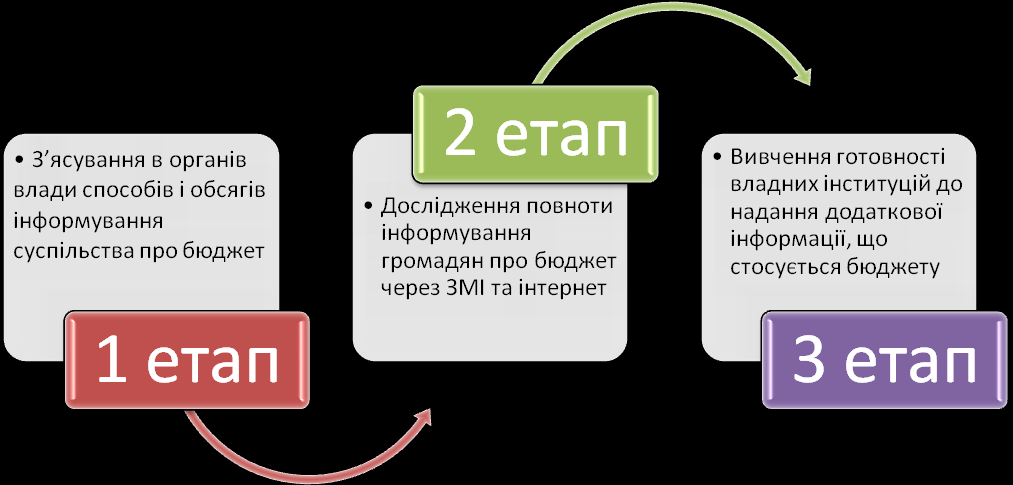

З огляду на зазначене, на нашу думку, аналіз доступності інформації про місцеві бюджети має складатися з трьох етапів – з’ясування в органів влади способів і обсягів інформування суспільства про бюджет, дослідження повноти інформування про бюджетний процес через засоби масової інформації та вивчення готовності владних інституцій надавати відповіді на запити зацікавлених осіб (рис. 2.5).

Рисунок 2.5 – Послідовність проведення дослідження доступності інформації про місцеві бюджети.

Відповідно до розробленого авторського алгоритму проведення дослідження бюджетної прозорості, коаліція громадських організацій “Своє” здійснила моніторинг доступності інформації про місцеві бюджети Тернопільської області. Результати аналізу проведеного дослідження засвідчують надзвичайно низький рівень прозорості місцевих бюджетів.