Вах європейського вибору матеріали IIІ міжнародної науково-практичної конференції 25-27 вересня 2009 р. Сімферополь Алушта isbn 978-066-2364-01-9

| Вид материала | Документы |

- Всеукраїнська федерація «спас» запорізька облдержадміністрація запорізька обласна рада, 3474.89kb.

- Управлінські аспекти підвищення національної конкурентоспроможності / Матеріали ІІІ, 4064.21kb.

- Програма Міжнародної науково-практичної конференції 24-25 вересня 2009 р. Київ 2009, 256.8kb.

- Вища школа менеджменту кримський інститут бізнесу консалтингово-конфліктологічний центр, 3379.13kb.

- До сторіччя з часу написання роботи В.І. Леніна «Матеріалізм І емпіріокритицизм» Матеріали, 4497.2kb.

- Оппозиция «романтизм-реализм» в повествовательной структуре рассказов Б. Майлина 20-30-х, 72.35kb.

- Центр розвитку освіти, науки та інновацій консалтингово-конфліктологічний центр громадський, 926.45kb.

- Матеріали ХVII міжнародної науково-практичної конференції удвох частинах Ч. II харків, 5512.68kb.

- Матеріали ХVII міжнародної науково-практичної конференції удвох частинах Ч. I харків, 6941.25kb.

- Громадський рух «нова україна» в автономній республіці крим центр розвитку освіти,, 1350.77kb.

ВЗАЄМОДІЯ ЕКОНОМІЧНИХ АГЕНТІВ В ПРОЦЕСІ УПРАВЛІННЯ ОРГАНІЗАЦІЙНИМИ ЗМІНАМИ НА ПІДПРИЄМСТВІ

Проблеми у функціонуванні національного господарства виникають на основі змін у реальних складових матеріального світу, але їх не можна розглядати окремо від трансформації уявлень про ці об’єкти в межах сучасної теорії управління та економічної теорії, які відбуваються наразі на основі інституціональної парадигми. Якщо звернутися до світової теорії і практики управління, то можна відзначити, що принципи детермінізму і оптимізації діяльності підприємства втратили свою актуальність в умовах динамічного зовнішнього середовища. В Україні ці процеси супроводжувалися процесом первісного накопичення капіталу та подальшим поділом сфер впливу у різних галузях промисловості між крупними власниками капіталів. Для існуючої сьогодні в Україні корпоративної структури економіки (основаної на інтересах окремих груп контролю) більшість напрямів наукових досліджень потребує свого корегування щодо інститутів власності, управління і контролю. Найбільше значення в таких умовах набуває динамічна складова взаємодії цих інститутів, яка виявляється в процесах організаційних змін і розвитку підприємств.

Питання організаційних змін і розвитку підприємства в умовах кризи пов’язане з рядом важливих наукових і практичних завдань. Розробка та впровадження заходів щодо організаційних змін на підприємстві по суті є інструментами управління, для реалізації яких необхідна відповідна система управління змінами, що виконує наступні основні функції: спрямовуючу – обґрунтування цілей і вибір головних шляхів їх досягнення; координуючу – балансування найважливіших ресурсних обмежень і узгодження суперечливих інтересів груп власності, управління та контролю; стимулюючу – формування стимулів до розвитку.

Одним з найбільш важких завдань в процесі організаційних змін є узгодження суперечливих інтересів. Для його вирішення аналітик повинен мати чітке уявлення про склад і структуру економічних і політичних інтересів, знати і постійно враховувати інтереси не тільки загальні для всього підприємства, але і специфічні. Без такого знання не можуть бути сформульовані цільові орієнтири діяльності підприємства, не може діяти і внутрішній механізм управління, механізм стимулювання і мотивації праці.

Філософія виявлення груп інтересів повинна виходити з того, що їх претензії є легітимними [1] і тому підлягають обліку. Якщо виходити з того, що для груп інтересів (тим більше окремих їх представників) характерна однонаправленість претензій, що пред’являються, то до даного методу застосовні основні положення моделі економічної поведінки. Це означає, що основу аналізу складає уявлення про окремі групи інтересів як активних одиницях, що діють заради досягнення власної вигоди. Вся сукупність подій, що відбуваються в оточенні підприємства, пояснюється у такому разі активністю окремих груп.

До категорії груп інтересів відносять не тільки власників підприємства чи акціонерів, але і його працівників, кредиторів, клієнтів та інших зацікавлених осіб. Прагнучи домогтися задоволення своїх претензій, такі групи в особі своїх представників вступають у відносини з керівництвом підприємства чи іншими групами інтересів, причому ці відносини можуть носити конфліктний характер. У таких ситуаціях керівництво підприємства має виважено оцінювати конфліктні фактори, забезпечуючи собі якомога більш широке поле дій. У свою чергу між групами інтересів виникають тимчасові й постійно мінливі зв’язки. Подібний підхід дозволяє зробити наступні висновки:

поводження груп інтересів визначається стимулами: у принципі ці групи поводяться у відповідності зі своїми претензіями і власною вигодою. Їхня активність залежить від переваги тих чи інших альтернативних вчинків;

стимули є продуктом комбінації різних пільг і обмежень: зміни в пільгах чи розходження в них впливають на поводження лише у випадках, коли вони можуть бути реально відстежені (наприклад, у результаті опитувань). Якщо пільги вже отримані, то зміни в поведінці можуть бути пояснені видимими змінами у сфері можливостей груп інтересів;

обмеження визначають сферу можливих дій: до найважливіших обмежень такого роду відносять фактичні чи очікувані доходи, частку в майні, відносні ціни товарів, терміни.

Взаємодії між групами чи окремими індивідами всередині підприємства можна представити двома граничними відносинами: відносини підпорядкованості (існує ієрархія, закріплена визначеними нормами (посадовими інструкціями, трудовим договором)) і відносини еквівалентності (взаємодія груп одного ієрархічного рівня).

Беручи до уваги зазначені співвідношення, для побудови моделі соціально-економічної динаміки на підприємстві можна використовувати два типи моделей, відомих у системному аналізі: модель ієрархічної структури [2] і модель Гермеєра [3].

Необхідність ієрархічної організації в соціально-економічних системах – наслідок їхньої складності, коли централізована обробка інформації або просто неможлива, або вимагає таких витрат часу (чи засобів), що неприпустимі з технічних умов. Проблема управління змінами в ієрархічній організації зводиться до співставлення двох суперечливих тенденцій. Перехід до ієрархічної структури звужує число стратегій, але одночасно і знижує рівень невизначеності, тобто унеможливлює одержання більш якісного рішення. Вибір структури системи, що володіє ієрархічною формою організації, зустрічає ряд труднощів. Кількість можливих архітектурних форм підприємства складає деяка кінцева множина. Проектуючи нову систему соціально-економічної взаємодії, необхідно одночасно вибрати і стратегію (визначити значення керуючих функції), і найкращу „архітектуру” організації.

Інтереси підлеглих груп визначаються ресурсами, що знаходяться в їхньому власному розпорядженні і величинами ресурсів, якими розпоряджається контролююча група. У цій найпростішій схемі передбачається, що значення цільової функції підлеглого не залежить від дій інших підлеглих.

Нерівноправність суб’єктів виявляється в тому, що саме контролююча група призначає правила формування управлінського впливу, кожен з яких залежать тим чи іншим чином від дій підлеглих, і підлеглим ці правила стають відомі в той момент, коли вони приймають рішення про вибір. Тим самим контролююча група в ієрархічних системах описаного типу має можливість спрямовувати в потрібне русло зусилля потрібних суб’єктів. Оптимальне управління в ієрархічних системах означає такий вибір, що припускає при даних значеннях функцій, які характеризують інтереси окремих суб’єктів, максимізацію цільової функції контролюючої групи.

Поряд з тим, що підприємство являє собою сукупність ієрархічних зв’язків, існує також рівень еквівалентної взаємодії, на якому всі суб’єкти рівноправні, а будь-яка ієрархія відсутня у принципі. Функціонування таких систем вимагає прийняття колективних рішень, тому вони не можуть бути описані за допомогою ієрархічних схем.

Система, що має зазначену властивість, відома як система Гермеєра. Це ситуація, що у теорії дослідження операцій одержала назву „мандрівники в одному човні”. Якщо в системі наявні N рівноправних партнерів (суб’єктів), кожний з який володіє визначеними власними цілями, але крім власних цілей усі вони володіють однією загальною метою, то потрібно, щоб кожний із суб’єктів заради досягнення загальної мети поступився частиною своїх інтересів.

У результаті виявлення значимих груп інтересів формується компромісна система цільових переваг, що знаходить висвітлення в нормативній групі показників. Надалі управління процесами розвитку підприємства зводиться в такому випадку до визначення відхилення фактичної системи показників від цільової (нормативної чи еталонної), чи до оцінки стратегічних рішень з погляду забезпечення мінімального відхилення від цільової моделі.

Література

1. Шальтеггер Ш. Формирование и реализация претензий групп интересов, связанных с предприятием // Проблемы теории и практики управления. – 1999. – №6. – С. 12-19.

2. Моисеев Н. Н. Математические задачи системного анализа. – М.: Главная редакция физико-математической литературы, 1981. – 487 с.

3. Гермейер Ю. Б. Игры с непротивоположными интересами. – М.: Наука, 1976. – 244 с.

Гарагонич Василь Васильович

Національний педагогічний університет

імені М.П. Драгоманова, м. Київ

ЄВРОРЕГІОНИ – ВАЖЛИВИЙ ІНСТРУМЕНТ РЕАЛІЗАЦІЇ ЄВРОІНТЕГРАЦІНОЇ СТРАТЕГІЇ УКРАЇНИ

Приєднання України 14 липня 1993 року до Європейської рамкової Конвенції про основні принципи транскордонного співробітництва між територіальними общинами або владами створило передумови для предметної участі нашої держави у розвитку єврорегіонів – вищої еволюційної форми прикордонного співробітництва, що є одним з найбільш універсальних інститутів і має значний потенціал [1,58]. З огляду на пріоритетність євроінтеграційної стратегії України дослідження даної проблематики є надзвичайно актуальним як з наукової, так і практичної точок зору.

Закон України «Про транскордонне співробітництво», прийнятий Верховною Радою України 24 червня 2004 року, дає наступне тлумачення терміну «єврорегіон»: це «організаційна форма співробітництва адміністративно-територіальних одиниць європейських держав, що здійснюється відповідно до дво- або багатосторонніх угод про транскордонне співробітництво».Проте існують й інші варіанти визначень єврорегіону. Так, у «Посібнику з транскордонного співробітництва» пропонується наступне визначення поняття «єврорегіон»: «Єврорегіон – це форма транскордонного співробітництва між територіальними громадами або місцевими органами влади прикордонних регіонів двох вбо більше держав, що мають спільний кордон, яка спрямована на координацію їх взаємних зусиль і здійснення узгоджених заходів у різних сферах життєдіяльності, у відповідності до національних законодавств і норм міжнародного права, для вирішення спільних проблем і в інтересах людей, що населяють його територію по обидва боки державного кордону» [2,7].

Метою створення єврорегіонів є гармонізація відносин між сусідніми територіями, зниження негативного ефекту близькості кордону, стимулювання діяльності, яка б сприяла зближенню локальних спільнот та органів влади прикордонних регіонів, економічна співпраця, розвиток комунікацій, захист довкілля, культурно-освітня діяльність, туризм, тощо [3,277].

У науковій літературі виділяють ряд ознак, що характеризують єврорегіони. Головними з них є наступні:

- географічна – єврорегіон є територією, яка має конкретне географічне розташування;

- політична – частини цієї території знаходяться під юрисдикцією суверенних держав, які мають спільний кордон;

- адміністративна – єврорегіон утворюють прикордонні регіони держав зі спільним кордоном;

- функціональна – єврорегіон є формою транскордонного співробітництва.

Окрім того єврорегіони мають ряд інших особливостей:

- історичні. Єврорегіони охоплюють території, що мають спільне історичне минуле і навіть колись входили до складу однієї держави. В окремих випадках до складу єврорегіонів входять території, які у недалекому минулому мали так званий «спірний статус», тобто право володіння такою територією, що належала одній державі, оспорювалося іншою сусідньою країною, яка має з нею спільний кордон;

- багатонаціональний склад населення прикордонних територій єврорегіону. Як правило, це багатонаціональні території або регіони, де живуть представники кількох етнічних груп. Часто на територіях суміжних прикордонних регіонів мешкають представники досить чисельної національної меншини, яка репрезентує національну більшість країни, розташованої по інший бік кордону;

- перефирійність щодо адміністративних національних центрів;

- існування спільних соціально-економічних проблем. Для їх розв’язання є необхідним поєднання зусиль територіальних громад або місцевих органів влади держав-сусідів. Здебільшого до таких проблем відносяться екологічні та природоохоронні, розвиток прикордонної інфраструктури, транспорту та комунікацій, раціональне використання трудових ресурсів, забезпечення умов для розвитку етнічних меншин;

- існування чітких спільних інтересів учасників єврорегіонів. Типовими є спільні торгово-економічні інтереси, а також у сфері спільного розвитку туристичної діяльності, наданні взаємних послуг через державний кордон, створенні системи співробітництва в сферах науки, освіти та культури. Універсальною сферою спільних інтересів для учасників будь-якого єврорегіону є визначення спільної стратегії просторового розвитку.

Ведучи мову про правові аспекти функціонування єврорегіонів варто зауважити, що створення єврорегіону не призводить до виникнення нового адмістративно-територіального утворення із статусом юридичної особи. Правове регулювання на території кожного з учасників єврорегіону здійснюється відповідно до національного законодавства. Керівні органи єврорегіону виконують координаційні функції і не мають владних повноважень, а також не можуть підмінювати собою органи влади, які діють на території кожного з його учасників.

Щодо політичних аспектів діяльності єврорегіонів, то вони не діють проти інтересів національної держави, не є наддержавними утвореннями і у своїй діяльності не підмінюють зовнішньополітичні функції держав, адміністративно-територіальні одиниці яких є їх учасниками.

Існуючі інституційні, правові та організаційні моделі побудови єворегіонів, які, до того ж, є вже давно апробованими на території європейського континенту, демонструють, що залучення певної території до діяльності єврорегіону, а також до процесів транскордонного співробітництва взагалі, є шансом для вирішення традиційних проблем соціально-економічного розвитку, налагодження співпраці з партнерами по інший бік кордону, залучення інвестицій та налагодження міжлюдських контактів між різними етнічними групами населення [2,8].

З часу створення у 1963 році першого в історії єврорегіону – Регіо Басілієнсіс, транскордонне співробітництво стало одним із найпотужніших факторів процесів європейської інтеграції та інструментів розвитку прикордонних територій Європи.

В Україні донедавна функціонувало шість єврорегіонів: «Буг», «Карпатський», «Нижній Дунай», «Верхній Прут», «Дніпро» та «Слобожанщина». Процес створення на теренах України єврорегіональних утворень триває. Це, зокрема, єврорегіони «Ярославна», «Дністер» та «Сян». Найдавнішим єврорегіоном, куди увійшли чотири області України та адміністративно-територіальні одиниці Польщі, Словаччини, Угорщини та Румунії є Карпатський єврорегіон, створений 14 лютого 1993 року. Метою створення Асоціації «Карпатський єврорегіон» є організація та координація спільної діяльності, сприяння економічному, науковому, екологічному, культурному, спортивному, освітньому співробітництву, а також підтримка окремих проектів розвитку прикордонної інфраструктури сусідніх територій, сприяння контактам і співробітництву міжнародних організацій.

На тридцять восьмому засіданні Ради Карпатського єврорегіону, яке пройшло у 2008 році на Закарпатті, було прийнято ряд важливих для країн регіону рішень. Зокрема, про екологічну ситуацію в Карпатському єврорегіоні, її соціальні наслідки та шляхи поліпшення, про оголошення 2009 року Роком Карпат, про міжнародний туристичний маршрут «Карпатський єврорегіон», про запровадження міжнародного фестивалю народної творчості представників національних меншин та ряд інших.

Попри всі здобутки єврорегіонів з участю областей України доводиться констатувати, що й досі не створено ефективно діючих моделей єврорегіонів [4,129].

Список літератури:

1. Мікловда В.П., Студеняк П.Ю. Зовнішньоекономічні зв’язки на регіональному прикордонному рівні: Навчальний посібник. – Ужгород, 2009. – 128 с.

2. Посібник з транскордонного співробітництва. – Ужгород, 2005.– 66 с.

3. Буглай Наталія. Особливості й перспективи функціонування єврорегіонів України //Міжнародні зв’язки України: наукові пошуки і знахідки. – Вип. 17: Міжвідомчий збірник наукових праць/ Відп. ред. С.В. Віднянський, - К.: Ін-т історії України НАН України, 2008. – 355 с.

4. Гарагонич В.В. Роль єврорегіонів у транскордонному співробітництві України// Функціонування єврорегіонів в умовах трансформаційної економіки: Матеріали міжнародної науково-практичної конференції, 7-8 травня 2009 р. – Чернівці, 2009. – 456 с.

Голубовський Любомир Зіновійович

Івано-Франківський національний технічний

університет нафти і газу, м. Івано-Франківськ

МОДЕЛЬ ФУНКЦІОНАЛЬНО-ВАРТІСНОГО АНАЛІЗУ ВИТРАТ

При розробці нових технологій і нових видів устаткування, проведенні інвестиційної політики, капітальних ремонтів з метою "здешевлення" реалізації окремих технологічних функцій як метод виявлення резервів по зниженню витрат можна розглядати використання функціонально-вартісного аналізу.

Як відомо, функціонально-вартісний аналіз (ФВА) - це методологія безперервного вдосконалення продукції, виробничих технологій, організаційних структур. Завданням ФВА є досягнення найвищих споживчих властивостей продукції при одночасному зниженні всіх видів виробничих витрат, або іншими словами - знаходження оптимального співвідношення між корисністю продукту і витратами на його створення і використання.

Особливо актуальним стає використання даного аналізу на стадії інвестиційної діяльності: наприклад, при створенні проектів на розробку нових родовищ, оскільки здійснення діяльності за існуючими технологіями і з наявними видами устаткування приведе до більш високої собівартості газу, що добувається.

Так само використання даного методу можна рекомендувати на стадії здійснення капітального ремонту. Проведення ремонту і використання оновленого устаткування буде сприяти досягненню поставленого завдання зниження виробничих витрат при здійсненні заданих обсягів діяльності.

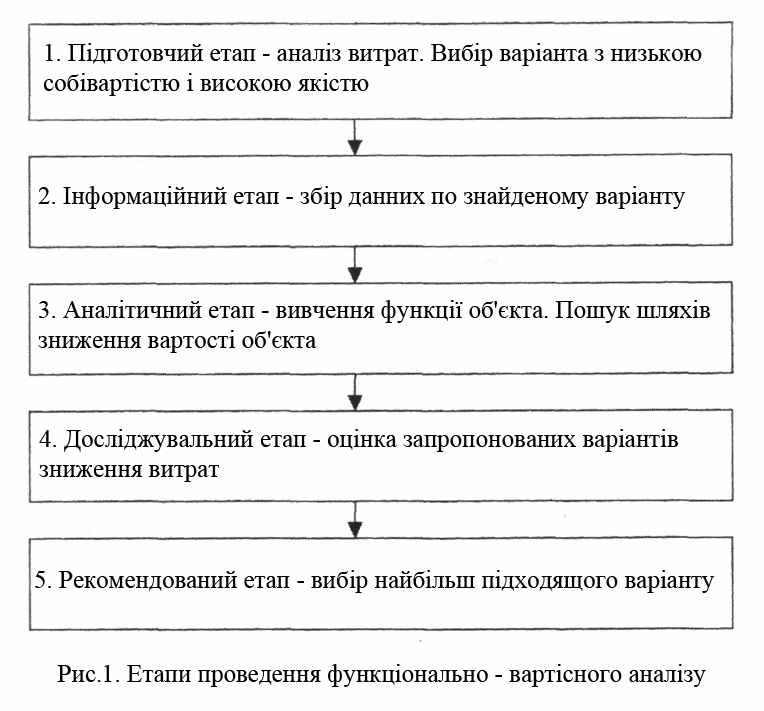

Функціонально-вартісний аналіз необхідно проводити в декілька етапів (рис 1).

На першому, підготовчому етапі необхідно уточнити об'єкт аналізу - носій витрат. Метою аналізу може бути як створення нових об'єктів, так і вдосконалення вже наявних. Це є особливо актуальним при обмеженості ресурсів виробника. Даний етап завершується, якщо знайдено варіант із низькою в порівнянні з іншими собівартістю і високою якістю.

На другому, інформаційному етапі необхідна інформація по даному варіанту (призначення, техніко-економічні характеристики, що становлять його компоненти, деталі функції, матеріали, собівартість). Вона надходить декількома потоками за принципом відкритої інформаційної мережі з конструкторських, економічних підрозділів підприємства від постачальників до керівників відповідних служб. Вихідні дані повинні оброблятись, адаптуватись у відповідні показники якості й витрат, проходячи всі зацікавлені підрозділи, після чого вони надходять до керівника проекту.

На третьому, аналітичному етапі необхідно детально вивчити функції об'єкта (їхній склад, ступінь корисності), його вартість і можливості зменшення шляхом відсікання непродуктивних функцій. Це можуть бути не тільки технічні, але й органолептичні, естетичні й інші функції об'єкта або його деталей, вузлів.

Далі будується таблиця вартості складових компонентів по кошторису або найбільш важливих його статтях і оцінюється корисність кожного компонента у взаємозв'язку з витратами на її забезпечення. Це дозволяє виявити можливі напрямки зниження витрат шляхом внесення змін у конструкцію об'єкта, технологію виробництва, заміни частин об'єкту іншими комплектуючими, заміни одного виду ресурсу іншим, більш дешевим або економічним в обробці, зміни постачальника ресурсу, розміри поставок, тощо.

Групування витрат за функціями і за чинниками виробництва дозволяють виявити першочерговість напрямків зниження вартості виробу. Такі напрямки доцільно деталізувати, рангувати по корисності, обумовленої експертним шляхом, і, зіставляючи з витратами, вибирати шляхи здешевлення даної продукції..

Результатом проведеного ФСА є варіанти рішень, у яких необхідно згрупувати сукупні витрати на всі використовувані об'єкти для здійснення певного виду діяльності, з якою-небудь базою. Цією базою можуть служити, наприклад, мінімальні витрати на здійснення даного виду діяльності в іншому виробничому підрозділі.

На четвертому, проводиться оцінка запропонованих варіантів розробки проекту.

На п'ятому, рекомендаційному етапі відбираються найбільш прийнятні для даного об’єкту варіанти розробки.

З урахуванням корисності об'єкту і рівня витрат, визначається його вартість.

Таким чином, використання функціонально-вартісного аналізу дозволяє проводити пошук нових рішень, що приводять до «здешевлення» реалізації окремих технологічних функцій як шляхом створення нових об'єктів, так і шляхом удосконалення використовуваних технологій.

Гончарук Олександр Андрійович

Інститут законодавства Верховної Ради України, м. Київ

ТРЕНД ДИНАМІКИ СЕКТОРАЛЬНОЇ СТРУКТУРИ ЕКОНОМІКИ РЕГІОНІВ І ЙОГО ВІДПОВІДНІСТЬ ВИМОГАМ СОЦІАЛЬНО-ЕКОНОМІЧНОГО РОЗВИТКУ

Регіони, як цілісні соціально-економічні утворення з наявним ресурсним потенціалом і специфічними питаннями щодо його задіяння на потреби підвищення добробуту населення територій, до певної міри в своїй сукупності відтворюють загальну проблему забезпечення динамічних позитивних змін на національних теренах. Країни світової спільноти вже наприкінці ХХ ст. вступили у таку стадію докорінних змін в своїх господарських комплексах, які відтискуючи на задній план традиційні економічні ресурси, надають перевагу висококваліфікованій праці і дійсно змінюють на цій основі пріоритети суспільного розвитку, виокремлюючи в окремий об’єкт пересічного громадянина.

При всій специфічності здійснення цих процесів в кожній з індустріально-розвинених країн всі вони, в силу однотипності процесів функціонування і розвитку виробництва, проводять переструктурування господарського комплексу в напрямку переходу до домінування третинного сектору економіки. Витоки, характер і перші наслідки цих процесів на рівні країн в цілому підпадають під дослідження, але в рамках окремих країн в розрізі регіональних утворень їх проведення тільки-но розпочинається.

У загальному плані довгострокова динаміка секторального компонування економічної системи характеризується дрейфом від первинного її сектора до вторинного, а затим до третинного. Безумовно, мова не йде про зникнення того чи іншого сектора економіки при їх трансформі, а лише про зміни у співвідношеннях між ними та домінуванні.

За нашими розрахунками згідно тої офіційної інформації, яку надав Держкомстат з досить великим лагом запізнення, структурні зміни в економіці країни проходили на перший погляд у руслі світогосподарських процесів. Впродовж 2001-2007 рр. Частка ВДВ сільського господарства у ВВП країни зменшилася з 14,4% до 6,6%, а сфери послуг зросла з 43,3% до 60,7%. Щодо вторинного сектора економіки (промисловість і будівництво), то його питома вага за продукуванням ВДВ у її загальному обсязі залишилася в цей же період практично незмінною на рівні 31,5% [1, с.29-31]. Зрозуміло, що це переструктурування не могло і реально не надало можливості досягти структурних параметрів постіндустріальних країн. Проте, зміни часток первинного і вторинного секторів економіки на користь третинного мають рацію лише у випадку наближення до задоволення потреб населення у продуктах харчування, товарах широкого вжитку і житлу. Суто в українському вимірі ситуації з задоволенням потреб за вказаними індикаторами є досить складною. Статистика її не приховує і порівняння реалій з раціональними нормами, не говорячи вже про здобутки високорозвинених країн, засвідчує про погіршення стану з задоволенням вітальних потреб навіть проти 1991 р., який теж не був прийнятним [1, с.123,141,435]. Якщо орієнтуватися на динаміку сектора послуг, то її зміни не корелюються з показниками економічного зростання і соціально-економічного розвитку [1, с.26,29-31; 2, с.63], наведеними в табл.1.

Таблиця 1

Динаміка змін третинного сектора національної економіки в контексті її економічного зростання і розвитку у 2001-2007рр.

| N з.п. | Показники | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 1 | Зміни питомої ваги сектору послуг за ВДВ у ВВП ,% | 1,6 | 2,0 | 2,6 | 2,0 | -1,9 | 13,0 | -0,3 |

| 2 | Приріст темпів зроствння ВВП,% до попереднього року | 9,2 | 5,2 | 9,6 | 12,1 | 2,7 | 7,3 | 7,6 |

| 3 | Приріст (зменшення) питомої ваги осіб, визнаних умовно здоровими в загальній кількості населення, % | -2,4 | -2,5 | -5,4 | -3,6 | -2,4 | -2,1 | -1,8 |