А. С. Селищева Последнее обновление 16. 03. 2012 = Приложения «А» к лекции

| Вид материала | Лекции |

| Трифонов Антон. Аналитики меняют знак Кувшинова Ольга. Новогодняя Россия Дорогая нефть, дешевый рубль Инфляция ускорится, экономика замедлится Трифонов А. Будто не было Америки |

- А. С. Селищева Последнее обновление 28. 01. 2012 = Приложения «Г» к лекции, 3466.33kb.

- А. С. Селищева Последнее обновление 24. 0 2012 = Приложения «В» к лекции, 888.58kb.

- А. С. Селищева Последнее обновление 0 0 201 2 = Приложения «Б» к лекции, 1799.31kb.

- А. С. Селищева Последнее обновление 16. 0 2012 = Приложения «Д» к лекции, 932.1kb.

- А. С. Селищева Последнее обновление 2 02. 2012 = Приложения «Б» к лекции, 3482.02kb.

- А. С. Селищева Последнее обновление 05. 0 201 2 = Приложения «Б» к лекции, 1864.05kb.

- А. С. Селищева Последнее обновление 16. 02. 2012 = Приложения «Е» к лекции, 973.43kb.

- А. С. Селищева Последнее обновление 01. 01. 2012 = Приложения «В» к лекции, 2020.29kb.

- А. С. Селищева Последнее обновление 28. 09. 2011 = Приложения «В» к лекции, 1737.2kb.

- А. С. Селищева Последнее обновление 01. 12. 2011 = Приложения «Б» к лекции, 1095.75kb.

Трифонов Антон. Аналитики меняют знак1

Консенсус-прогноз аналитиков предрекает российскому фондовому рынку рост почти на 25% в следующем году. Это немногим больше, чем ожидания на этот год, который в реальности обернулся почти 20%-ным падением

Консенсус-прогноз по индексу РТС на следующий год составляет 1763 пункта, следует из опроса аналитиков (также см. таблицу), проведенного «Ведомостями». То есть с текущих уровней рынок вырастет почти на 25%.

Консенсус-прогноз на этот год сулил рост на 18,7% до 2100 пунктов. Он оправдался отчасти — в первом полугодии, когда индекс превысил отметку в 2100 пунктов. Второе полугодие обернулось катастрофой, и РТС потеряла более 20% относительно уровней начала года. А с годового максимума — 34,7%. Никто не ожидал такого объема негатива во втором полугодии, признает Мария Кальварская из «ТКБ капитала». Прогноз имел все шансы сбыться, но в августе всех накрыла волна негатива, а отток капитала добил надежды, солидарна главный экономист BNP Paribas Юлия Цепляева.

Основным фактором роста в 2012 г. станет дорожающая нефть, ее цена ожидается в среднем на уровне $115 за баррель, говорит главный экономист Deutsche Bank Ярослав Лисоволик, чей прогноз — 1750 пунктов. Самый оптимистичный прогноз у «ВТБ капитала» — 2200 пунктов. Со стороны внешних факторов определяющую роль будут играть дальнейшее развитие событий в еврозоне (где власти в итоге пойдут по пути монетизации долгов) и экономическая динамика в Китае (где замедление достигнет нижней точки в первом полугодии), отмечает стратег банка Алексей Заботкин. Большее понимание инвесторами вектора экономической и структурной политики на следующий политический цикл будет ключевым российским фактором. Есть и другие факторы. В 2011 г. прибыль компаний возросла, а акции в цене упали и в результате по мультипликаторам российские акции стоят дешевле среднего и по некоторым секторам — на уровне 2008-2009 гг., отмечает портфельный управляющий «Ренессанс управление активами» Дмитрий Михайлов, прогнозируя РТС в 1917 пунктов на конец 2012 г. Он также отмечает положительное сальдо торгового баланса и низкий дефицит бюджета, «что выгодно выделяет Россию из развитых стран», и «монетарное смягчение в США, Европе, Японии и Китае».

Но не все оптимистично настроены. В течение следующего года индекс РТС может опускаться ниже 1000 пунктов, но программы по накачиванию ликвидностью экономик еврозоны приведут к тому, что рынки к концу 2012 г. восстановятся, считает управляющий директор «МДМ банка» Михаил Зак, в прошлом году наиболее точно предсказавший значение РТС на конец 2011 г. (его прогноз — 1650 пунктов). Среди основных рисков он также отмечает дальнейший отток капитала, высокую зависимость России от товарных рынков и появление фактора политических рисков. Самый же негативный прогноз — у Альфа-банка (1200 пунктов). Отток капитала продолжится и если до этого он был больше структурный, то в следующем году может стать больше спекулятивным по причине того, что положительное сальдо торгового баланса будет исчерпываться, если цены на нефть не пойдут выше, а ожидание ослабления рубля негативно для рынка, считает главный экономист «Альфы» Наталия Орлова.

Вчера индекс РТС снизился на 0,9% до 1385 пунктов.

Кувшинова Ольга. Новогодняя Россия1

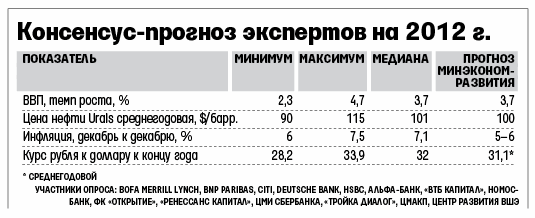

В 2012 г. экономика России замедлится, инфляция с середины года снова ускорится, а курс рубля переживет взлеты и падения, но в целом продолжит слабеть на фоне высоких цен на нефть, ожидают опрошенные «Ведомостями» эксперты

Наступающий год будет сложнее уходящего, уверены аналитики. Больше всего они опасаются за Европу и США, а теперь еще и за Китай, где впервые за три года отмечен спад производства (опрос менеджеров промышленных предприятий — индекс PMI). Но даже если страхи по поводу повторной мировой рецессии окажутся напрасны, российская экономика вряд ли сохранит темпы роста. В этом консенсус-прогноз 14 аналитиков совпал с прогнозом Минэкономразвития (см.таблицу).

Дорогая нефть, дешевый рубль

Будущий год будет зеркальным отражением этого: тяжелое первое полугодие, а во втором ситуация улучшится, считает стратег «Тройки диалог» Крис Уифер. Европа продолжит искать выход из кризиса, что скажется и на настроении инвесторов, и на ценах на нефть — в первом полугодии они упадут ниже $100/барр., прогнозирует Владимир Тихомиров из ФК «Открытие». В I квартале курс евро к доллару достигнет годового минимума, а с ним и курс рубля, ожидает Юлия Цепляева из BNP Paribas. На этом фоне с учетом выборов президента курс в I квартале может упасть до 32-33 руб./$, считает Иван Чакаров из «Ренессанс капитала».

Затем ситуация начнет выправляться. Аналитики делают ставку на то, что европейским политикам удастся найти выход из кризиса и еврозона не распадется. Китай тоже перестанет быть поводом для беспокойства: он сможет мягко приземлить экономику, поскольку элита в преддверии осенних перемен в руководстве страны заинтересована в стабильности, рассуждает Уифер.

В России после выборов возобновятся реформы, что добавит оптимизма инвесторам, верит Тихомиров: приток капитала поддержит рубль и экономику. «Во втором полугодии я рассчитываю на ралли рубля», — говорит Цепляева: с завершением политической нестабильности начнется репатриация капитала, что вкупе с ростом цен на нефть — до $120/барр. к концу года — укрепит рубль до 28,55 руб./$.

Этот оптимизм разделяют не все. В начале года европейский ЦБ начнет масштабное количественное смягчение, чего он не сделал в 2011 г., а если Европа не справится, то еще один раунд количественного смягчения проведут США и это денежное «наводнение» сильно поможет рублю, ожидает Алексей Моисеев из «ВТБ капитала»: «Ожидаем укрепления до 28-29 руб./$ в первом полугодии, затем — сезонного отката». В I квартале профицит счета текущих операций обычно высок, сезонный фактор может оказаться сильнее даже негативного внутриполитического фона, считает Кирилл Тремасов из Номос-банка: «Чтобы рубль в начале года продолжил снижаться, должно произойти драматичное ухудшение ситуации в стране или мире». В начале года рубль будет укрепляться, согласен Александр Морозов из HSBC, но к концу года бивалютная корзина подорожает до 39 руб. (вчера — 36 руб.). Курс доллара при этом будет 32,9 руб., т. е. рубль ослабнет к евро гораздо сильнее, чем к доллару.

В 2012 г. российским компаниям и банкам надо выплатить примерно $75 млрд внешнего долга; это меньше, чем в 2011 г., но сопоставимо с ожидаемым профицитом счета текущих операций, указывает Евгений Гавриленков из «Тройки диалог». Если глобальные проблемы сохранятся, что, по его мнению, наиболее вероятно, и рефинансирование долга будет по-прежнему затруднено, то рубль будет слабеть, поскольку валютная выручка станет уходить как минимум на обслуживание долга. Так что курс 33-34 руб./$ в конце года не должен вызывать удивления, говорит Гавриленков. Если же финансовые проблемы в развитых странах удастся решить, то рубль может остаться примерно на текущем уровне или даже укрепиться.

При стабильных ценах на нефть, сохранении оттока и продолжающемся (хоть и в 1,5 раза медленнее) росте импорта девальвация процентов на 5 возможна и наиболее реальна, считает Максим Петроневич из Центра развития ВШЭ.

В чем уверены все — курс рубля будет колебаться намного сильнее. «Рубль будет и снижаться, и повышаться — и так много раз», — говорит Ксения Юдаева из ЦМИ Сбербанка.

Наиболее вероятны два варианта: сильное снижение рубля либо относительная стабильность, считает Олег Солнцев из ЦМАКП. Мировая рецессия — а кризис в Европе делает ее возможной — практически всегда сопровождается снижением цен на нефть.

Если Европе удастся выправить ситуацию, колоссальный объем ликвидности, который породила ФРС и еще может породить ЕЦБ, будет разогревать цены на нефть. «Рынок эти вероятности уже почувствовал, это видно по тому, как возросло количество фьючерсных контрактов на цену нефти в $150 и в $50. И здесь рынок прав: вероятности разбежались по бокам», — считает Солнцев.

При падении цен на нефть на 25% от текущего уровня курс, по его расчетам, упадет до 38 руб./$ к концу года, при падении на 40% — до 41 руб./$, а при оптимистичном сценарии составит 32 руб/$, т. е. все равно немного ослабнет. Ситуация даже в самом лучшем случае не благоприятствует укреплению рубля, заключает Солнцев.

Инфляция ускорится, экономика замедлится

Инфляция в 2011 г. окажется минимальной за всю историю России (по данным Росстата на 26 декабря — 6,1%), но это дело временное. Одна из причин нынешнего успеха — высокая база второго полугодия 2010 г., когда засуха взвинтила цены на продовольствие. Инфляция продолжит замедляться до середины 2012 г., после чего снова начнет ускоряться, уверены аналитики.

Катализатором станет отложенная на июль индексация тарифов и опять же база 2011 г. — на этот раз низкая. «Не ожидаю, что цены на необработанные сельхозпродукты будут снижаться столь же сильно, как в этом году, соответственно, инфляция будет выше, возможно, превысит 7%», — полагает Петроневич. Скромнее, чем в 2011 г., темпы роста цен — 6% за год — возможны при резком замедлении роста экономики, прогнозирует Чакаров: «У нас самый низкий прогноз по росту ВВП — 2,3%, подобное замедление означает, что инфляционного давления в экономике не будет».

Для замедления инфляции есть несколько причин, возражает аналитикам высокопоставленный чиновник Минэкономразвития. Министерство ожидает слабеющего, но относительно стабильного курса рубля (в среднем за год 31,1 руб./$, в этом — пока 29,4 руб.). В связи с этим не будет большого роста импортных цен, а импорт — это около трети в индексе потребительских цен, говорит чиновник. Прогноз урожая на 2012 г. также благоприятен, что сдержит рост цен на продовольствие; ниже, чем в 2011 г., ожидается рост цен естественных монополий, более взвешенной стала монетарная политика, перечисляет он. ЦБ, в очередной раз расширивший коридор колебаний бивалютной корзины, предоставляет все больше свободы курсу рубля и все меньше — инфляции.

Если с официальным прогнозом по инфляции не согласен никто, то консенсус по темпам роста ВВП совпал с ожиданиями Минэкономразвития: они замедлятся до 3,7% (4,4% за январь — ноябрь 2011 г.). Рост экономики России лишился не только докризисных драйверов. В 2012 г. уже вряд ли будут действовать факторы, обеспечившие рост в 2011 г.: посткризисное восстановление запасов в промышленности, быстрый рост кредитования, мощный рост выпуска — после спада в 2010 г. — в сельском хозяйстве (его вклад в прирост ВВП в 2011 г., по оценкам Морозова, составил 0,5 процентного пункта). Безработица почти достигла докризисного уровня (6,4% в октябре 2011 г. против 6,1% в 2007 г.), как и загрузка мощностей. А в декабре предприятия сообщили о росте навеса избыточных в сравнении со спросом мощностей (баланс избытка и недостатка достиг 11 пунктов против 5 год назад) и о намерении сокращать персонал в 2012 г., предупреждает Сергей Цухло из Института Гайдара. Стагнация спроса при растущем избытке мощностей также свидетельствует и о том, что инвестиционная активность промышленности вряд ли повысится. А в улучшение инвестиционного климата не верится, признается Петроневич.

Роста экономики в пределах 3% ожидают лишь 3 из 14 аналитиков, на 4% и более — тоже трое.

Стабилизация внешних рынков, рост цен на нефть, репатриация капитала ускорят рост экономики до 4,5-4,7%, считает Цепляева. Цены на нефть — в восходящем тренде на несколько лет, рост экономики будет поддержан инвестициями, в том числе в инфраструктурные проекты, а также потреблением, которое останется высоким по крайней мере в первом полугодии благодаря предвыборным социальным расходам бюджета, перечисляет причины оптимистичного прогноза — роста ВВП на 4,6% — Ярослав Лисоволик из Deutsche Bank.

Внешние факторы роста слабы, внутренние тоже — в таких условиях 3% роста за год было бы весьма неплохо, осторожно замечает Морозов. В 2011 г. порядка 60% роста ВВП профинансировано за счет банковского кредита — так же было на пике перегрева экономики в 2007 г., тогда как в среднем за 10-летие кредитный ресурс обеспечивал примерно 30% роста, посчитала Наталия Орлова из Альфа-банка. Столь большой вес кредитного плеча должен снизиться, что затормозит и темпы роста ВВП до 2,6%, ожидает она. «Будет рецессия в еврозоне, замедление в США, мягкая посадка в Китае. В таких условиях прогноз правительства в 3,7% — нереальный», — сомневается Чакаров.

А.16.10. Индекс РТС. Динамика 2012 года

Трифонов А. Будто не было Америки1

Индекс РТС по итогам вчерашних торгов превысил 1600 пунктов. Именно с этого уровня в августе прошлого года началось обвальное падение котировок в России. Так наши и мировые рынки реагировали на снижение кредитного рейтинга США

Индекс ММВБ вчера вырос до полугодового максимума, добравшись до 1542 пунктов, а индекс РТС впервые с октября 2011 г. закрылся выше 1600 пунктов. Значительная часть голубых фишек на ММВБ-РТС закрылась в плюсе. «Газпром» и «Лукойл» прибавили в пределах 1%. Более чем на 1,2% выросли ВТБ и «Роснефть». Повышенным спросом пользовались акции «Алросы», прибавившие 7,9% при максимальном (107 млн руб.) объеме торгов с начала обращения бумаг на ММВБ-РТС.

Рост обоснованный, растут все фондовые рынки мира и главная причина — появление надежды на то, что в Европе рецессии нет или по крайней мере что темпы падения экономики замедлились, отмечает главный стратег «Уралсиб кэпитал» Вячеслав Смольянинов: «Рыночные оценки соответствовали ухудшению ситуации в Европе, которая показала позитивные сюрпризы, а экономика США и вовсе несколько ускорилась». Российский рынок растет на волне мирового оптимизма, все забыли про риски и думают только о том, что ЕЦБ будет печатать деньги, отмечает стратег Citi Андрей Кузнецов: «Получается прямая аналогия с 2009 г., когда в марте рынки начали расти не потому, что фундаментальные показатели выше, а потому, что началась программа количественного смягчения». Российский рынок сдерживает фактор политического риска, отмечает он.

Глобальные рынки показали в этом году лучший старт с 1994 г., следует из динамики MSCI All-Country World Index, который вырос в январе на 5,7%. Макроэкономические данные по США по-прежнему выходят чуть лучше ожиданий, в Европе продолжаются переговоры по реструктуризации долгов Греции перед частными кредиторами. Начало года выдалось очень удачным для рынков рисковых активов и многие игроки ожидают коррекции, скорее всего рынки в ближайшее время возьмут паузу и будут торговаться на текущих уровнях, отмечает аналитик «Альфа-капитала» Дмитрий Чернядьев. Вопрос в отношении параметров реструктуризации греческого долга пока не решен, что остается сдерживающим фактором для покупателей, добавляет заместитель гендиректора «Олмы» Алексей Быстров.

5 августа, когда агентство S&P сообщило о понижении рейтинга США с ААА до АА+, индекс ММВБ находился на уровне 1587 пунктов. Индекс РТС — на уровне 1798, хотя уже на следующий торговый день оказался на уровне 1657 пунктов.

1 Ведомости.31.12.1999. № 82 (пятница).

1 Ведомости. 13.03.2000. №43 (125).

1 Ведомости. 22.05.2000. № 88(170). Понедельник.

1 Ведомости. 25.05.2000. №91(173). Четверг.

1 Ведомости. 26.05.2000. № 92(174). Пятница.

1 Ведомости. 02.08.2000. № 138(220). Вторник.

2 Ведомости. 02.08.2000. № 138(220). Вторник.

1 Ведомости. 29.12.2000. № 241(323). Пятница. Последний номер 2000 года.

1 Ведомости. 24.01.2001. № 11(334). Среда.

1 Ведомости. 14.11.2001. № 209(532). Среда.

1 Ведомости. 15.11.2001. 210(533). Четверг.

1 Ведомости. 05.12.2001. № 224(547). Среда.

2 Ведомости. 25.12.2001. № 236(559). Вторник.

1 Ведомости. 25.12.2001. № 236(559). Вторник.

1 Ведомости. 23.01.2002. № 8(571). Среда.

1 Ведомости. 23.01.2002. № 8(571). Среда.

1 Ведомости. 04.03.2002. № 35(598). Понедельник.

1 Ведомости. 01.04.2002. № 54(617) Понедельник.

1 Эксперт. № 19. 22-28 мая. 2006. С. 27-33.

1 Эксперт. № 20. 28.05-03.06.2007. С. 6.

1 Коммерсант. 15.08.2007. С. 11 (среда).

1 Ведомости. 15.08.2007. Б3 (среда).

2 Ведомости. 25.01.2008. А01 (пятница).

1 Коммерсант. 5.05.2008. С.1, 9. (понедельник).

2 Ведомости. 11.06.2008. Б05 (среда).

1 Ведомости. 08.08.2008. Б3 (пятница).

2 Ведомости. 22.08.2008. Б03 (пятница).

1 Ведомости. 5.12.2008.Б5 (пятница).

1 Ведомости. 30.12.2008. Б6 (вторник).

1 Коммерсант. 12.01.2009. С. 10 (понедельник).

1 Ведомости. 26.01.2009. Б1 (понедельник).

1 Ведомости. 14.05.2009. Б3 (четверг).

2 Коммерсант. 02.06.2009. С. 9 (вторник).

3 Уже вторая, а через пару лет и первая – С.А.

1 РБК daily. 28.09.2009. С. 6 (понедельник).

2 Ведомости. 27.10.2009. Б-3 (вторник).

3 Ведомости. 11.01.2010. С. 7 (понедельник).

4 Ведомости. 27.04.2010. С. 9 (вторник).

1 Ведомости. 05.05.2010. С. 9,10 (среда).

1 Коммерсант Деньги. № 23 (780). 14.06-20.06.2010. С. 8.

1 Ведомости. 08.07.2010. С. 9 (четверг).

1 Ведомости. 15.11.2010 (понедельник).

1 Ведомости. 23.12.2010 (вторник).

1 РБК daily. 07.12.2010 (вторник).

1 Коммерсант. 07.12.2010 (вторник).

2 Коммерсант. 08.12.2010 (среда).

1 Ведомости. 27.12.2010 (понедельник).

1 Коммерсант. 04.03.2011 (пятница).

1 Ведомости. 04.03.2011 (пятница).

2 Ведомости. 21.04.2011 (четверг).

1 Ведомости. 20.09.2011. Вторник.

2 Ведомости. 19.09.2011. Понедельник.

1 Ведомости. 03.10.2011. № 185(2951). Понедельник.

2 Эксперт. 19.12.2011. № 50(783).

1 Ведомости. 29.12.2011. № 247(3013). Четверг.

1 Ведомости. 29.12.2011. № 247(3013). Четверг.

1 Ведомости. 03.02.2012. № 19(3033). Пятница.