Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Лекции по курсу «Теория ценных бумаг» Селищва А.С. www.selishchev.com

Последнее изменение 11.10.2011 года

____________________________________________________________________________________________________________

Приложения «Б» к лекции 3 (Российские инвестбанки)

Gàn yībèiz gémìng

Dú yībèiz Máo zhŭxíde shū

Вся жизнь – революции

Всю жизнь изучать труды председателя Мао

gimmel

ג

П

итерские ИК:

итерские ИК:Б.3.1. «Кит-Финанс» …………………………………………………..……………………….. 1

Б.3.2. «Истлэнд Кэпитал» …………………………………………………………….……….. 5

Б.3.3. «БФА» ……………….……………………………………………………………………. . 5

Б.3.4. «Ленстройматериалы» ………………………………………………………………… 8

Б.3.5. «АВК-ЦБ» ………………………………………………………………………………….. 9

Б.3.6. Питерские инвестиционные компании в целом ………………………………… 12

Московские и прочие российские ИК:

Б.3.7. Группа «Ренессанс» …………………………………………………………………….. 11

Б.3.8. ГК «Тройка Диалог» ………………………………………………………..…………… 29

Б.3.9. Доходы инвестиционных банкиров ……………………………………….……….. 43

Б.3.10. ИК «Центринвест секьюритиз» ..………………………………..…………………… 43

Б.3.11. ИК «Атон» …………………………………………………………..……………………... 45

Б.3.12. Другие компании ……………………………………………………..……………..…… 47

Б.3.13. БК «Гленик» …………………………………………………………..…………………….48

Б.3.14. «Финам» ………………………………………………………………..………………… 50

Б.3.15. ИК «Элемтэ» ………………………………………………………………………………. 64

Б.3.16. ИК «Брокеркредитсервис» (БКС) ……………………………………………………. 65

Б.3.17. Сбербанк ……………………………………………………………………………..……. 74

Питерские инвестиционные компании

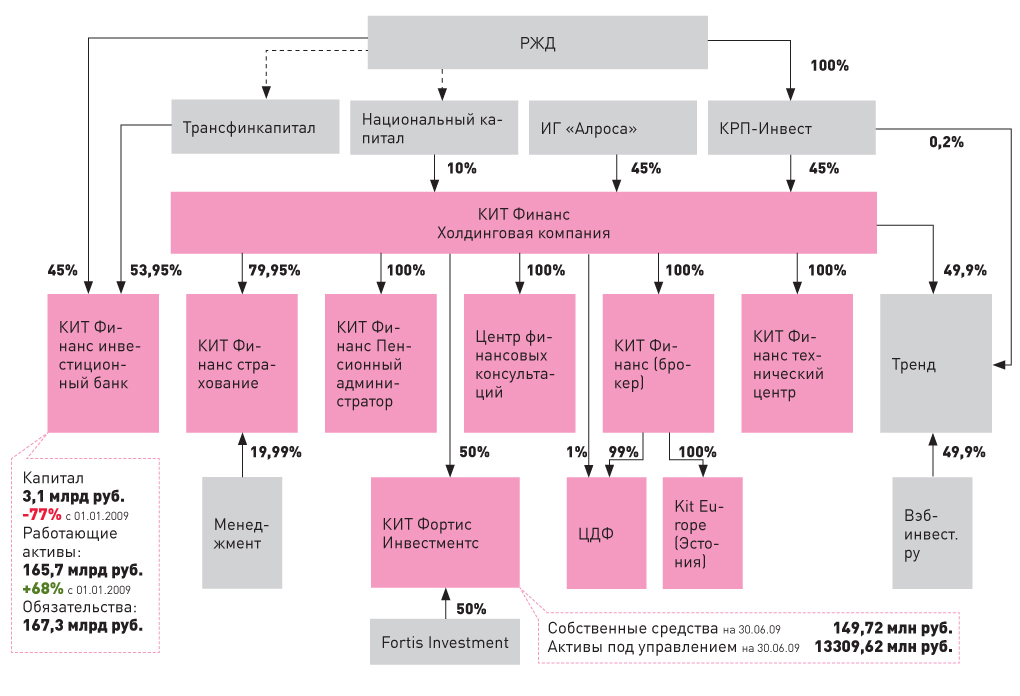

Б.3.1. «КИТ-Финанс»

Елена Киселева. «Демонизируют нас участники рынка». Гендиректор «КИТ Финанса» о том, почему банк хочет купить русский Forbes и зачем скупал акции «Ростелекома»1.

За последние пару лет санкт-петербургский инвестбанк «КИТ Финанс» превратился в одного из крупнейших игроков на российском фондовом рынке. Весной 2007 года стало известно, что он скупил около 40% акций ОАО «Ростелеком», в результате чего котировки компании за год выросли на 253%. О своих интересах на фондовом, телекоммуникационном и медиарынке в интервью «Ъ» рассказал гендиректор банка АЛЕКСАНДР ВИНОКУРОВ.

● Винокуров Александр Иванович. Родился 12 сентября 1970 года в Лихославле Тверской области. В 1992 году окончил экономический факультет Тверского госуниверситета. В 1993-1997 годах работал в АБК «Тверьуниверсалбанк», в 1997 году – в Ухтабанке. В 1997-1999 годах начальник управления корпоративного финансирования БалтОНЭКСИМбанка. В 1999-2000 годах заместитель гендиректора, директор ИК «БалтОНЭКСИМ Финанс». С 17 февраля 2000 года председатель правления, член наблюдательного совета банка «Вэбинвест», переименованного в 2005 году в «КИТ Финанс». С сентября 2004 года до июня 2007 года входил в совет директоров Транскредитбанка, где представлял интересы миноритариев. С 6 февраля 2006 года гендиректор банка «КИТ Финанс», крупнейшим акционером которого он является (владеет 62,01%). Также господин Винокуров осуществляет общее руководство одноименной группой. Входит в совет директоров НАУФОР, в попечительский совет Высшей школы менеджмента СПбГУ.

Винокуров

Александр

● Инвестиционный банк «КИТ Финанс» создан в 2001 году на базе учрежденного в 1992 году КБ «Пальмира». Изначально назывался «Вэб-инвест», в июне 2005 года был переименован в «КИТ Финанс». Банк контролируется менеджментом, гендиректору Александру Винокурову принадлежит 62,01% акций, члену совета директоров Максиму Цыганову – 2,36%, члену правления и совета директоров Наталье Курачевой – 2,17%. Кроме того, 20% акций контролируется ОАО «КИТ Фортис Инвестмент Менеджмент». Офисы «КИТ Финанс» расположены в 54 городах России, численность сотрудников свыше 1000 человек. По итогам рейтинга РБК от 2006 года входить в десятку банков – лидеров рынка ипотечного кредитования. По данным журнала «Деньги», по состоянию на 1 апреля 2007 года банк занимал 35 место по сумме чистых активов (59,57 млрд. руб.) и 33-е место по размеру собственного капитала (7,86 млрд. руб.). В настоящее время, по данным своего банка, его собственный капитал составляет 13,3 млрд. руб., а активы 75 млрд. руб. Чистая прибыль МСФО за 2006 год – 6,7 млрд. руб., за второй квартал 2007 года – 763 млн. руб. Помимо банка в одноименную группу входит брокерская компания «КИТ Финанс», инвестбанк KIT Finance Europe (Эстония), УК «КИТ Фортис Инвестментс».

- Вы неоднократно заявляли о готовности банка провести IPO. Правда ли, что «КИТ Финанс» намерен листинговаться на ММВБ уже этим летом?

- Как-то я сказал, что, скорее всего, мы сможем сделать листинг наших акций на ММВБ, поскольку небольшой free-float у нас есть. Однако консультанты нам сказали, что это не самое хорошее решение. Если мы выйдем на биржу при небольшом free-float, вряд ли получим справедливую оценку акций банка. Беру условные цифры. Предположим, справедливая цена наших акций - $3. При free-float 0,5-1% они начинают торговаться при входе на биржу $2, а потом мы выходим на настоящее размещение и пытаемся убедить инвесторов, что на самом деле они стоят $3. Можно сделать и так, чтобы наши акции при входе торговались по $5-6. Но и эта ситуация не сработает в плюс при настоящем размещении. Приходим мы к инвесторам и говорим: «Возьмите наши акции по $3». А они спросят: «А почему они сейчас торгуются по $5-6?» Поскольку большой необходимости для прохождения листинга на ММВБ сейчас у нас нет, и тем более мы можем получить не очень адекватную историю торгов, мы пока отказались от этой идеи.

- То есть летом 2007 года IPO «КИТ Финанса» не будет?

- Да. Зачем вообще может быть нужно IPO? Во-первых, если кто-то из акционеров собирается выйти из бизнеса и ему нужно получить справедливую оценку стоимости своего пакета. В настоящее время ни я, ни мои партнеры не планируем выходить из бизнеса. Во-вторых, когда не хватает денег для развития бизнеса. С этим у нас тоже пока все в порядке. Капитал только одного банка у нас больше 10 миллиардов руб., а ипотечный портфель – 21,5 млрд. руб. При таком капитале мы можем безболезненно увеличить свой портфель еще в 3-4 раза. Хотя есть причины, которые заставляют нас думать об IPO. Например, очень хороший оценочный коэффициент банка (Р/Е, соотношение стоимости компании и ее чистой прибыли). И здесь мы, как инвестиционные банкиры, обязаны вести себя иначе: если есть деньги, которые можно взять, надо их брать. Да, мы вырастем, но оценочный коэффициент будет снижаться к общеевропейским цифрам. Мы не то чтобы жадничаем, но рассматриваем возможность взять деньги в капитал с хорошим коэффициентом, и поэтому мы размышляем по поводу IPO. Мы стараемся вести бизнес так, чтобы быть готовым к IPO: постоянно повышаем качество корпоративного управления, систематизируем международную отчетность, подбираем команду. А каковы будут причины проведения IPO и его условия, будет видно позже.

- Сколько времени вам потребуется для выхода на биржу, если такое решение будет принято?

- Чтобы провести IPO в Лондоне, на надо еще 6 месяцев для того, чтобы начать соответствовать требованиям LSE. Но нужно ли проводить IPO на LSE, когда такую же сумму можно привлечь не менее эффективно и на ММВБ? Только около 5% иностранных инвесторов не может сделать покупки на ММВБ из-за требований британского либо американского законодательства – пенсионные, паевые фонды. Чем могут быть компенсированы эти 5%? Допустим, российскими паевыми фондами, которые интенсивно набирают вес и которые не смогут купить акции банка на LSE. Листинг на ММВБ мы можем сделать через 2 месяца. Только не будем этого делать – пока не дозрели.

- Рассматривается ли возможность привлечения в «КИТ Финанс» стратегического инвестора? Может ли им стать, например, Fortis, с которым у банка уже есть СП?

- Мы не видим для себя вариант привлечения в банк стратега, потому что хотели бы остаться самостоятельным российским игроком. Если привлекаешь стратега, рано или поздно станешь его дочерней компанией. Это однозначно. Что же касается Fortis Investments, у еас партнерство только в области управления активами. Других договоренностей и опционов не предусмотрено. Fortis предложила схему сделки, которая нам понравилась. Как правило, если предложение делает крупный западный партнер, ему нужно 100-процентное присутствие в бизнесе, локальный партнер им не нужен. У Fortis же стандартная практика – создание СП на развивающихся рынках. Так было и в Китае, и в Турции. По-моему, они сейчас ведут переговоры в Нигерии.

- Почему была сделана именно такая структура СП – 50 на 50 с регистрацией за рубежом, а не в России?

- Изначально Fortis предлагал сделать СП в российской юрисдикции, но потом обнаружился недостаток, который просто непреодолим, - у нас нельзя построить партнерство 50 на 50. Даже если организовать бизнес на паритетных началах, кто назначает председателя совета, тот, грубо говоря, и рулит. А в голландском законодательстве можно зафиксировать все взаимоотношения. Это бизнес на равных. Никаких других причин для того, чтобы создавать СП в Нидерландах, не было. А в остальном от голландской юрисдикции только, наверное, дополнительные хлопоты. Чтобы провести совет директоров, надо лететь в Амстердам, физически там находиться, чтобы не было нарушений.

- Предусмотрен ли опцион на продажу Fortis ваших 50%?

- Нет. Предусмотрен только механизм возможного выкупа акций одним из партнеров в случае тех или иных действий. Опциона в чью-либо сторону нет, чем мы и гордимся.

- Зачем вам вообще понадобилось это партнерство?

- В отличие от других бизнесов asset management – бизнес глобальный. Допустим, вы стали нашим пайщиком. Три года были довольны ростом стоимости пая. Однако Россия медленно, но уверенно превращается из развивающейся страны в развитую, а фондовый рынок развитой страны отличается тем, что он уже не растет на 80% в год. И в принципе логично, если наши клиенты захотят получить диверсификацию своего портфеля. Например, вложить деньги в китайский, индийский, бразильский, европейский либо американский рынки. В настоящее время мы технологически сделать это не можем. Как тот же Китай купить? Я там даже названия предприятий не могу прочитать. Теперь же, если вы захотите вложить деньги в Китай, управлять ими будут наши партнеры из Fortis, где у него СП. Вторая история. Бельгийские бабушки и дедушки копят деньги на пенсию. Они тоже читают газеты, которые пишут, что в России рынок растет на 80% в год. Они тоже хотят купить российские бумаги, приходят в свой родной Fortis, а там им говорили, что такого фонда нет. Теперь же им говорят, что команда, работающая по нашим стандартам, уже организовала такой фонд. Люксембургский фонд для бельгийских бабушек и дедушек уже работает, в нем уже около $30 млн., и наш инвестиционный центр им управляет. Соответственно, мы имеем глобальную дистрибуцию.

- Fortis в России будет работать только с вами?

- Не обязательно. Страховую компанию они открыли самостоятельно. Это абсолютно по-капиталистически организованная компания – для каждого направления свой подход. Теперь в России есть региональный представитель Fortis Group Мартен Пронк, который курирует все направления – и страхование, и ритейл, и коммерческий банковский бизнес. Они все эти возможности для себя рассматривают.

- Что ждет российский банковский рынок в связи с экспансией западных банков?

- Ничего ужасного, кроме усилившейся конкуренции. Но они нас окончательно не победят. И это не лозунг, это опыт работы на рынке, на котором уже несколько лет присутствует Ситибанк. Когда он только начал развивать сеть отделений, скажу честно, мне было страшновато. И мы даже не помышляли о том, что при наличии Ситибанка, Сбербанка, Райффайденбанка и Альфа-банка можно что-либо сделать в ритейле. Но наш текущий опыт показывает, что конкурировать можно.

Бараулина А., Петрова С. Спасение для всех1.

Банк «КИТ финанс» перешел под контроль РЖД, а точнее – Транскредитбанка. Теперь на его оздоровление будут потрачены рекордные для России 135 млрд. руб., что превышает размер активов банка.

Вчера завершилась сделка по приобретению РЖД 45% акций «КИТ финанс инвестиционный банк», а 53,95% акций приобрела компания «Транснефтькапитал» (по данным СПАРК, ею владеет «Трансфингрупп», контролируемая опорным банком РЖД – Транскредитбанком, ТКБ). Акции были приобретены у «КИТ финанс холдинговая компания», рассказал представитель банка Вадим Бараусов. Осенью 2008 года «КИТ финанс» был продан за 100 руб., и на закрывшейся вчера сделке покупатели ничего не заработали: по словам представителя «Алросы», она получила за свою долю 45 руб., а «Трансфинкапитал» заплатил 54 руб.

Смена акционеров банка позволяет приступить к плану его санации при участии Агентства по страхованию вкладов (АСВ), которые подразумевает предоставление банку 135 млрд. руб. Вера «КИТ финанс» одобрил продажу 29,999% акций «Ростелекома» АСВ за 50,3 млрд. руб. Этот пакет АСВ собирается передать в управление Внешэкономбанку, который сам выкупит еще 10% акций «Ростелекома» у банка. Еще 22 млрд. руб. АСВ предоставит РЖД на финансовое оздоровление

Что делать с «КИТами»2

РЖД участвуют не только в капитале банка «КИТ Финанс». Через холдинговую компанию возглавляемый ими консорциум инвесторов контролирует и прочий бизнес «КИТов». Нужен ли железнодорожникам второй финансовый дивизион?

В банке «КИТ Финанс» идет проверка АСВ, результаты которой, по словам первого замглавы агентства Валерия Мирошникова, будут «интересными». Проверка началась в мае, тогда же возникла идея объединения банка «КИТ Финанс» с Транскредитбанком (в котором у РЖД 55%), однако у топ-менеджеров последнего это, мягко говоря, энтузиазма не вызвало. «Если говорить о других компаниях группы (брокерская, управляющая и страховая), то это диверсифицированная группа финансовых структур, которые не требуют значительных инвестиций, активно работают и показывают хорошие результаты. Поэтому для РЖД как одного из акционеров важно, чтобы такое развитие было продолжено и стоимость этого бизнеса росла», – заявили «Ф.» в РЖД. Тем не менее, «раскошелиться» железнодорожникам уже пришлось: в конце августа «КИТ Финанс страхование» провела допэмиссию (увеличив уставный капитал на 71,4%). Основную часть акций выкупает холдинговая структура «КИТа», сохраняя свою долю в страховщике на уровне 79,95%. Зачем РЖД этот актив – непонятно, ведь у монополии есть более масштабный страховой бизнес в рамках ЖАСО. Есть и своя УК – «Трансфингруп», под управлением которой более 30 млрд рублей. Обе структуры, правда, транспортный монополист контролирует не напрямую, а через НПФ «Благосостояние». Единственное, чего нет у РЖД из того, чем обладает «КИТ Финанс», так это брокерской компании.

Большого смысла в слиянии прежних и вновь обретенных финансовых структур не видно. С точки зрения обслуживания корпоративных интересов РЖД они не нужны, а развитие в рознице потребует дополнительных вливаний, тогда как у монополии хватает профильных объектов инвестирования. Поэтому вопрос, кто купит «КИТ Финанс», остается открытым.

Б.3.2. «Истлэнд Кэпитал»

Новая ИК в Санкт-Петербурге1. На рынке СПБ появилась новая ИК «Истлэнд Кэпитал», учредителями которой стали мепнеджеры ИГ «Планета Капитал». Возглавит «Истлэнд Кэпитал» вице-президент ИГ «Планета Капитал» Павел Биденко, который рассчитывает, что через несколько лет на базе новой компании будет образован инвестиционный банк.

Учредителями «Истлэнд Кэпитал» выступили четыре физических лица, в том числе вице-президент ИГ «Планета Капитал» Павел Биленко, который станет гендиректором «Истлэнд Кэпитал», и его бывший коллега Игорь Кухалашвили, ушедший из «Планета Капитал» полтора года назад и сейчас занимающийся юридической практикой. Назвать остальных партнеров вчера Павел Биленко отказался. Пока компания работает через брокеров, но осенью планирует получить собственную лицензию на брокерскую и дилерскую деятельность и на доверительное управление.

Среди клиентов «Истлэнд Кэпитал» уже есть крупнее петербургские предприятия, такие как холдинг «Адамант» и группа «Искрасофт», которые обслуживаются в ИГ «Планета Капитал». К концу 2008 года «Истлэнд Кэпитал» планирует получить выручку 1 млн. долл. и увеличить капитал до 5 млн. долл. В дальнейшем планируется получение банковской лицензии и покупка одного из банков.

Б.3.3. «БФА»

Ахмедова Анна. БФА рискнет на миллиард. Группа создает венчурный фонд2.

ЗАО "Группа БФА" создает венчурный фонд для поддержки инноваций и технологий. До конца года компания планирует зарегистрировать закрытый паевый фонд (ЗПФ) особо рискованных (венчурных) инвестиций с предварительным объемом фонда на 1 млрд рублей. Участники рынка полагают, что решение банка ложится в общеполитический курс страны, инвестиции в инновационную сферу провозглашены приоритетными. При этом эксперты указывают на то, что пока инфраструктура для привлечения венчурных инвестиций находится в стране в начальной стадии развития — получить кредит на развитие предпринимателям гораздо привычнее.

ЗАО "Группа БФА" планирует предоставлять венчурное финансирование компаниям из разных отраслей, внедряющих передовые технологии. Сейчас компания активно принимает бизнес-планы инновационных проектов и отбирает наиболее перспективные из них для последующего вложения как собственного, так и привлеченного капитала. В течение года компания планирует создание закрытого паевого фонда особо рискованных (венчурных) инвестиций. Предварительный объем фонда — 1 млрд рублей. Инвестиции будут направлены в компании Северо-Западного региона. ЗАО "Группа БФА" намерена инвестировать в высокотехнологичные компании в информационные технологии, Интернет, мультимедиа и связь, нанотехнологии, энергосбережение и альтернативную энергетику, а также экологию и переработку отходов.

«Как правило, мы не претендуем на контрольный пакет акций, но, будучи совладельцем компании, будем принимать участие в управлении и развитии инвестируемой фирмы", — рассказывает исполнительный директор ЗАО "Группа БФА" Дмитрий Истюфеев. — Сейчас мы рассматриваем четыре проекта для финансирования". В два из них компания уже готова инвестировать средства. Поскольку фонд пока не зарегистрирован, то БФА планирует войти в капитал этих компаний через покупку акций. "Мы бы хотели бы, чтобы ЗПИФ был зарегистрирован совместно с Министерством экономического развития и торговли или Российской венчурной компанией (РВК) до конца этого года", — говорит господин Истюфеев. Управлять фондом будет УК ПСБ, совладельцем которой является группа БФА".

Исполнительный директор ЗАО «Группа БФА»