Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

СодержаниеТрифонов А. Кто скупает Сбербанк? Неукротимая поступь Рисковые деньги Просто Интернет на виду. В России не хватает крупных международных игроков. |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

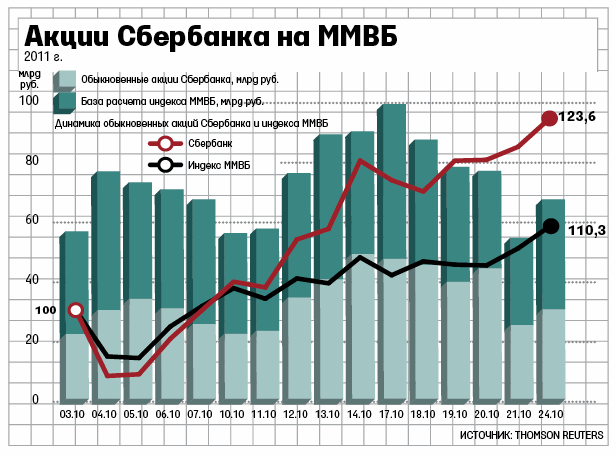

Трифонов А. Кто скупает Сбербанк?1

Акции Сбербанка последние две недели пользуются аномальным спросом на ММВБ: их котировки растут значительно быстрее индекса, а объем сделок доходит до половины общего оборота биржи

С 10 октября с обыкновенными акциями Сбербанка на ММВБ заключается необычно много сделок. Вчера они обеспечили около 45% объема торгов всеми бумагами, входящими в расчет индекса биржи, а несколько раз за это время (см. график) превышали половину. Обычно доля Сбербанка вдвое меньше: по данным НАУФОР, в первом полугодии на него пришлось 23,5% — по этому показателю он уступал лишь «Газпрому» (24,7%).

Результат ажиотажного спроса — с 10 октября акции крупнейшего банка росли почти втрое быстрее индекса ММВБ: 19,4% против 7,4%.

Сбербанк как самая ликвидная бумага используется как инструмент участия в общем росте российского рынка (его вес в индексе ММВБ — 12,09%) и этим определяются столь высокие обороты по его акциям, это спекулятивный спрос, говорит портфельный управляющий активами УК «Уралсиб» Игорь Михайлов. Акции банка покупают многие частные инвесторы, часто — плечом, они плюс роботы вполне могли «нагнать объемы», рассуждает менеджер западного инвестбанка.

Частные инвесторы занимают не больше 10% российского рынка, им не под силу так разогнать объемы, была четко видна крупная покупка, возражают сотрудники розничного брокера и управляющий крупной инвесткомпанией.

Покупали «серьезные иностранцы», уверен один из участников рынка. «Мы разговаривали с очень многими российскими домами, но никто не знает, что происходит, ходят упорные слухи, что покупает крупный фонд из Новой Зеландии», — говорит менеджер инвесткомпании, оценивая объем покупки примерно в $1 млрд, или чуть больше 1% акций исходя из текущей капитализации. Сперва покупал JPMorgan (его комментарии вчера получить не удалось), потом ордер был передан другому брокеру, слышал один из трейдеров. Покупка шла и через Deutsce Bank, говорит другой. Столь крупные покупки редко идут через одного брокера, отмечает сотрудник западного инвестбанка.

Весной 2009 г. бумаги Сбербанка скупал новозеландский инвестор Ричард Чэндлер. По оценкам участников рынка, его доля в капитале банка превышала 3%, однако Сбербанк не раскрывал ее, поскольку акции находились в номинальном держании. Это мог снова быть Чэндлер, допускает российский инвестбанкир. Запрос «Ведомостей» в Сбербанк остался без ответа.

А.13.2. Акции второго эшелона и прочие

Неукротимая поступь1

Инициатива РТС и ММВБ по выводу российских высокотехнологичных компаний (в первую очередь интернет-проектов) на отечественный фондовый рынок неожиданно встретила серьезное противодействие. Группа авторитетных российских бизнесменов и инвестиционных банкиров утверждает, что выведение на биржу компаний по упрощенным правилам может привести к новым финансовым пирамидам. Первый же крах такой хай-тек МММ отпугнет иностранных инвесторов от России лет на 10.

Выйти же по классическим правилам на биржи типа NYSE или NASDAQ такие компании не могут, ведь зачастую из всех активов у них только красочная идея и кучка энтузиастов. Как же им получить требуемые инвестиции? Противники «российского NASDAQ» видят выход в привлечении частных инвесторов. Но и серьезные частные инвесторы потребуют все те же документы и гарантии, которых у start-up компаний быть не может. Выход один — постепенное развитие. Однако призывы к нему вряд ли будут услышаны.

Во-первых, слишком много интернет-проектов в России уже «завязаны» под конкретные сроки выхода на фондовый рынок, и, судя по правилам выхода на него, нигде кроме российского рынка им на биржу не выйти.

Во-вторых, эти российские высокотехнологичные компании неожиданно нашли поддержку у старейшего деятеля российского рынка инвестиций Бориса Йордана. В свое время многие возражали против приватизации и первой волны инвестиций, тем не менее все это произошло и определяет нынешнее развитие России. Видно, чему быть, того не миновать.

Рисковые деньги2

Идея вывода интернет-компаний на российский фондовый рынок неожиданно вызвала оживленную полемику в деловых кругах. После того как ведущие российские биржи начали соревноваться за звание «русского NASDAQ», несколько бизнесменов и банкиров собрали пресс-ланч и стали убеждать журналистов не раздувать «мыльный пузырь Интернета». «Русский NASDAQ», по их мнению, неминуемо обернется новой аферой в духе МММ, поскольку в России отсутствует законодательство о защите прав инвесторов, а сами потенциальные эмитенты не умеют вести бизнес открыто. Злые языки в высокотехнологичном секторе тут же парировали, что инициаторы этой отповеди просто опоздали с созданием собственных интернет-проектов.

После разговора с руководителями двух инвестиционных групп, сделавших наиболее громкие приобретения на российском интернет-рынке в этом году, стало ясно, что позиции сторон в нынешнем остром диспуте не так уж далеки друг от друга. Просто каждый из спорящих имеет собственные деловые интересы, и Интернет в них занимает все более заметное место.

Джейсон Доунс, вице-президент по развитию бизнеса ru-Net Holdings: Первое публичное заявление о миллионных инвестициях в российский Интернет сделала инвестиционная группа «Русские фонды» вместе с компанией Orion Capital Advisors. В январе 2000 г. этот консорциум сообщил о готовности вложить в течение трех лет $20 — 30 млн. в поисковую систему Rambler. Весной «Русские фонды» присоединились к работе ММВБ по созданию специализированного сектора для торговли акциями высокотехнологичных компаний.

— Почему в последнее время активизировалась подготовка к созданию так называемого «русского NASDAQ», т. е. специализированной площадки для торговли акциями интернет-компаний? — Сейчас на фондовом рынке сложилась странная ситуация.

Давно в России так не росли валютные фонды. Цена на нефть не падает. Внешний долг урегулирован, и в ближайшее время больших платежей нам не предстоит. Политическая стабильность есть на ближайшие четыре года, а может быть, и больше. Нет рынка ГКО, который раньше, как пылесос, отсасывал с рынка свободные рубли. Казалось бы, есть все, о чем давно мечтали. В то же время акции не растут или даже падают. Деньги не идут на фондовый рынок. В чем причина? Ответ на это только один: фондовый индекс РТС не отражает реальной ситуации в экономике. Точнее, он отражает ситуацию в старой российской экономике, которая стратегически никому не нужна — ни русским инвесторам, ни западным. Все наши инвестиционные компании и банки обслуживают этот застарелый фондовый рынок. Набор активов, который сегодня представлен на публичном фондовом рынке, неинтересен инвесторам.

Этот рынок и эти акции расти не будут. Скажем, я спрашиваю себя, хочу ли я покупать акции «Сибнефти». А зачем мне их покупать, если акционеры «Сибнефти» сами в этот момент покупают алюминий? Если им самим не нужна их компания, почему должен в нее вкладывать? Зачем мне инвестировать в компании, от которых мне никакого толку как инвестору не будет? Каких-то изюминок в них нет.

Если у инвесторов и появится какой-то интерес к России, то он будет связан с другими акциями, с некими новыми рынками. Когда начинаются разговоры о «русском NASDAQ», то говорится о том, что не хватает публичного рынка совершенно новых компаний.

— Что это за новые компании? Исключительно интернет-проекты? Нескольких компаний со словом «Интернет» в названии недостаточно для того, чтобы называться «новой экономикой».

— Когда упоминают американский NASDAQ — это тоже не только Интернет, там его 20 — 30% из всех представленных компаний.

Просто Интернет на виду.

Наши инвестиционные компании всегда делили рынок на «голубые фишки» и второй эшелон. На самом деле второй эшелон — это банкроты, которыми заниматься вообще не стоит. А наши «голубые фишки» — это то, что на Западе принято называть «старой экономикой». Весь мир перешел на другую терминологию, на разделение «старой» и «новой экономики».

В России «новой экономикой» можно называть компании, которые возникли с нуля после перестройки и продолжают возникать сейчас. Фондового рынка для этих компаний не существует.

— Вы неоднократно говорили, что между получением первичных инвестиций и выходом на биржу у интернеткомпании должен появиться некий стратегический инвестор. Насколько реален приход таких инвесторов в Россию? — Он гораздо ближе, чем многим кажется. Еще некоторое время назад многим казалось, будто стратегический инвестор на российском интернет-рынке это какие-то заоблачные дали, что это случится лет через пять. Я вам скажу, что первое крупное стратегическое соглашение будет заключено до конца года. И это многое изменит на рынке.

Привлечение любого стратегического инвестора на российский рынок будет большим успехом независимо от того, почему это произойдет — благодаря истерии, ошибкам или достижениям.

В России не хватает крупных международных игроков.

— Как вы относитесь к теме рисков инвесторов, в том числе частных инвесторов? — Россия представляет одно большое рисковое поле. В России вообще присутствует только венчурный капитал. Это иллюзия из области детских фантазий, что кто-то готов инвестировать в Россию под 5% годовых: и внутренние, и западные инвесторы хотят получить 30% годовых и больше.

Прорыв в России возможен только с помощью венчурных капиталов. Если капитал не готов рисковать, никаких прорывов не будет.

Это иллюзия, что сюда придут добрые ЕБРР, мировые банки, Соросы со своими гуманитарными программами и выведут эту страну. Придут только рисковые капиталы.

Сергей Васильев, председатель совета директоров ИГ «Русские фонды»: Инвестиционный холдинг ru-Net Holdings был образован Объединенной финансовой группой (UFG) и компанией Barings Vostok. Основными приобретениями ruNet Holdings в интернете являются книжный магазин «Озон» и портал Yandex.

— Дискуссия об инвестициях в Интернет, которая идет в прессе уже не первый месяц, в последнее время сосредоточилась на идее «русского NASDAQ». Обязательно ли инвестор рассчитывает продать свой интернет-проект на фондовом рынке? — Это совершенно отдельные вопросы. Идея «русского NASDAQ» появилась в начале этого года как ответ на то, что люди начали делать инвестиции в Интернет. К примеру, год назад ru-Net Holdings был еще в зачаточном состоянии и наша стратегия вырабатывалась в расчете на долговременное развитие и выход на американский NASDAQ.

Концепции «русского NASDAQ» еще не было. Затем многие инвестиционные банкиры, юристы, другие профессионалы увидели в этом бизнес для себя. Многие поняли, что Интернет — это довольно большой сектор. Вполне естественно, что фондовый рынок в лице ММВБ и РТС тоже среагировал.

Я принимал участие в первых операциях на EASDAQ в Европе — эта площадка тоже появилась как реакция на интерес инвесторов к определенному сектору индустрии.

Я очень сомневаюсь, что «русский NASDAQ» может стать интересен для нас. Это средство для начинающих, для очень молодых компаний.ru-Net Holdings, определенно, не специализируется на начинающих.

— Итак, вы не собираетесь выводить ваши интернет-проекты на публичный рынок в России? — Это крайне маловероятно. Нужно какое-то время, чтобы рынок повзрослел. Фундаментально мы поддерживаем идею «русского NASDAQ». Однако существует ключевое требование: должно быть действительно хорошее законодательное регулирование этого рынка. Успех NASDAQ и EASDAQ основан на очень жестких требованиях к выходящим на них компаниям.

— Возможно ли, что на фондовый рынок будут выводиться не отдельные интернет-проекты, а весь ru-Net Holdings в целом? — Я бы сказал, что ситуация с холдингом аналогична ситуации с отдельными проектами. Если рынок будет готов, то мы будем выводить ru-Net Holdings на фондовый рынок.

Конечно, если это случится, то не в этом году. Возможно, в следующем. В любом случае для выхода на NASDAQ мы должны вести отчетность по стандарту IAS в течение трех лет или по стандарту GAAP в течение двух лет. Поэтому нам будет трудно выйти на серьезный рынок в ближайшие два-три года.

— Вы рассматриваете возможность перепродажи ваших проектов какому-то стратегическому инвестору? — Если на рынок придет Yahoo! и предложит нам пару сотен миллионов за наши акции, мы согласимся. Но честно говоря, не вижу, чтобы крупные стратегические инвесторы собирались прийти сюда. Еще слишком рано. Я полагаю, они хотели бы видеть компании, которые уже зарекомендовали себя. Однако рынок растет. Поэтому я не удивлюсь, если один или два крупных игрока все-таки придут в Россию.

— Иначе говоря, вы не торопитесь вернуть миллионы, вложенные в Интернет? — Глядя на суммы инвестиций, которые объявляют люди, прежде всего нужно спрашивать, к какой стадии сделки эти цифры относятся. Это сумма, которая достанется компании? Это сумма, которая будет выплачена акционерам? Это оценка стоимости компании до или после выплаты денег? Или это план инвестиций на пять лет? К примеру, план инвестиций на пять лет в размере $30 млн — это неплохо, но это план. Конечно, генеральному директору компании будет приятно сказать журналистам: мой бизнес стоит $30 млн.

Наш суммарный капитал, предназначенный для инвестиций в интернет-компании, составляет $20 млн. Большая его часть находится на нашем счете в банке. Но мы не разбрасываем миллионы долларов просто так.

Если почитать прессу, можно подумать, что люди вроде нас или «Русских фондов» потратили в русском Интернете по $30 млн. за квартал. Этого не было. Так называемого мыльного пузыря никогда не существовало.