Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Основные формулы

Тема 12.

Прогнозирование финансовой деятельности

- Стратегические планы. Оперативные планы. Финансовый план.

- Прогнозирование объемов продажи.

- Метод проектированного финансового отчета. Формула ДНФ.

- Прогнозирование на основе метода пропорциональной зависимости от объема реализации.

- Другие методы прогнозирования финансовых отчетов.

- Финансовое планирование с использованием программного обеспечения.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. К.: Молодь, 1997.- 1000 с. - розд. 17.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.19.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.28.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.14.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 26.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 4.

Выводы

В этой теме дан широкий обзор вопросов, связанных с тем, как фирм прогнозируют показатели своей финансовой отчетности и определяют потребность в капитале. Ниже перечислены рассмотренные в главе ключевые положения.

• Исходными документами планирования являются стратегические, производственные и финансовые планы.

• Перспективное финансовое прогнозирование обычно начинается с построения прогноза объема реализации фирмы на некоторый будущий промежуток времени как в натуральном, так и в стоимостном выражении.

• Гипотетический, или прогнозный, вариант финансовой отчетности разрабатывается для того, чтобы определить размер потребности фирмы в финансовых средствах.

• Метод пропорциональной зависимости показателей от объема реализации основан на предположениях о том, что: 1) значения большинства статей баланса находятся в прямо пропорциональной зависимости от объема реализации, 2) существующие у фирмы уровни пропорционально меняющихся статей активов и пассивов и соотношения между ними оптимальны с точки зрения объема реализации.

• Фирма может определить величину потребности во внешнем финансировании (EFN), оценивая сумму активов, необходимых для поддержания прогнозного объема реализации, и затем вычитая из него сумму реально мобилизуемых источников средств. Фирма может затем планировать, удовлетворять ли ей потребность во внешних финансовых источниках за счет кредита в банке, эмиссии ценных бумаг или комбинации этих источников средств.

• Привлечение дополнительных финансовых средств извне означает дополнительные проценты и/или дивиденды, снижающие прогнозную оценку прибыли. Таким образом, увеличение объема средств, привлекаемых из внешних источников, создает эффект финансовой обратной связи, который следует учитывать в процессе составления прогнозов.

• Чем выше темп прироста объема реализации фирмы, тем больше 6yдет ее потребность во внешнем финансировании. Аналогично чем больше норма выплачиваемых фирмой дивидендов, тем выше потребность в привлечении средств извне.

• Величину приемлемого темпа роста фирмы, являющегося таким темпом роста, который можно поддерживать без дополнительной эмиссии акций, можно рассчитать по специальной формуле.

• Простой метод пропорциональной зависимости показателей от объема реализации нельзя использовать, если имеется возможность отдачи от масштаба существуют незадействованные производственные мощности, либо в случае, когда величину активов приходится увеличивать не плавно, а ступенчато крупными единовременными поступлениями.

• Линейная, криволинейная и множественная регрессия, а также специализированные модели прогнозирования показателей могут использоваться для оценки перспективной потребности в активах в тех случаях, когда не подход метод пропорциональной зависимости показателей.

• В настоящее время даже небольшие фирмы применяют автоматизированные модели финансового планирования как для построения прогнозной.

Основные формулы

Тема 13.

Структура капитала и система рычагов регулирования

- Общие определения.

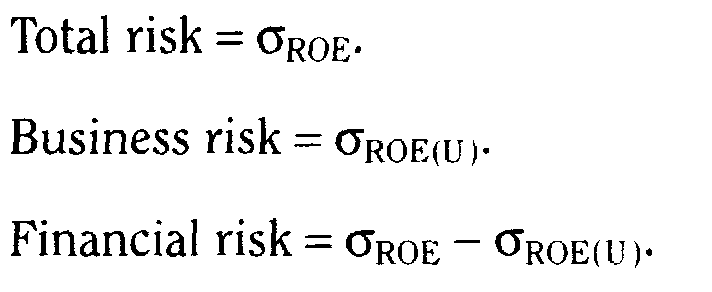

- Производственный риск и финансовый риск в контексте общего риска.

2.1. Производственный риск.

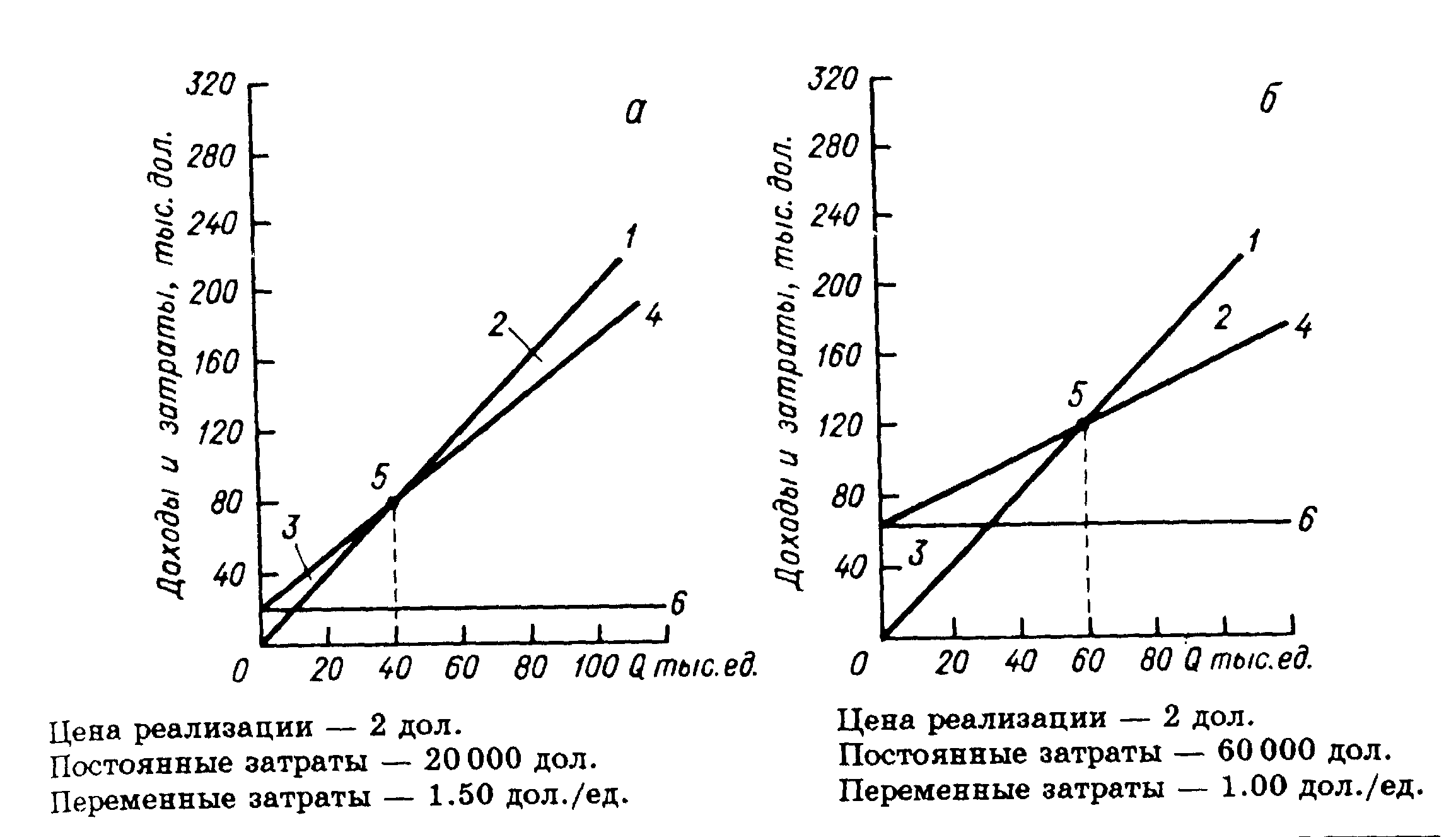

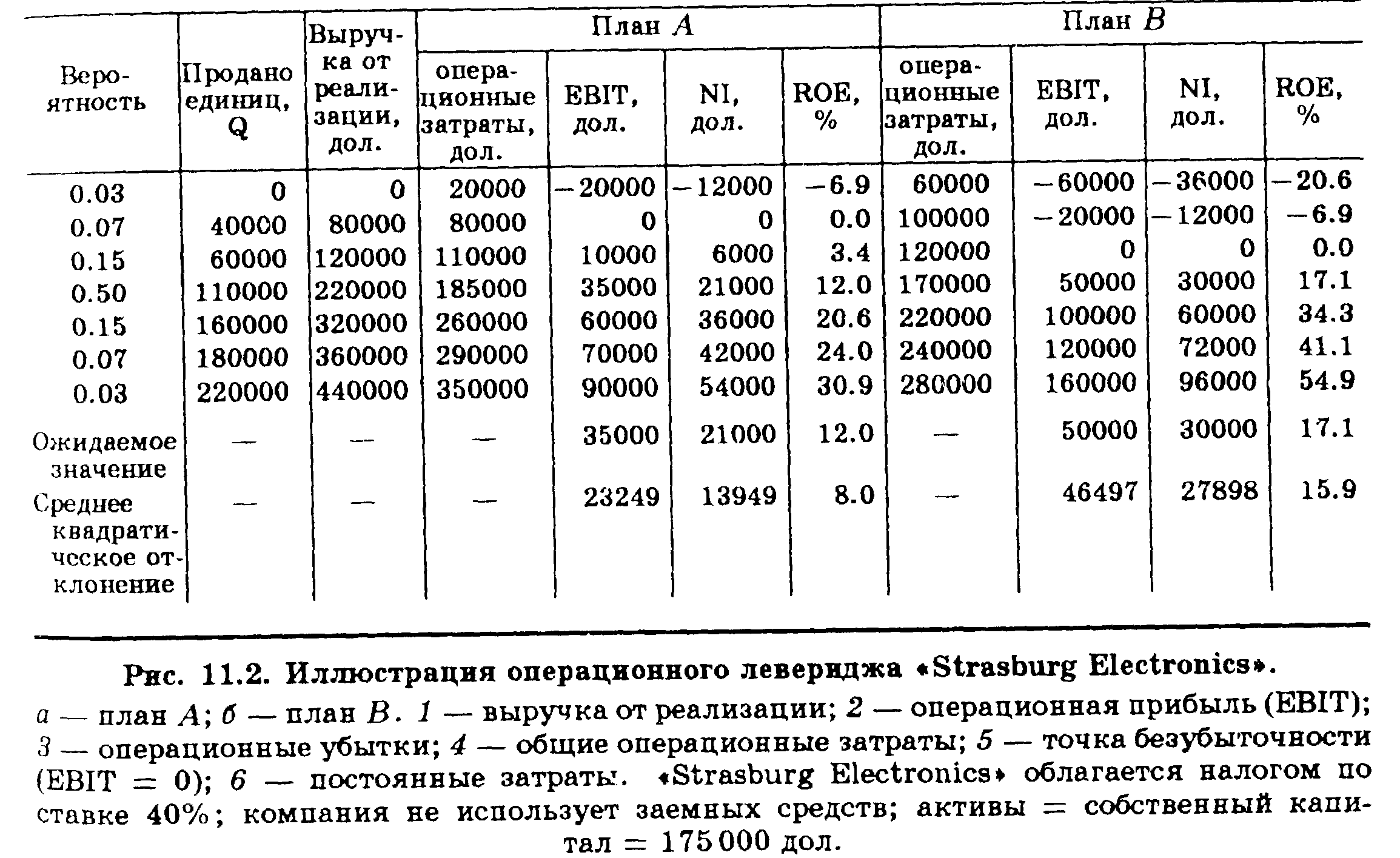

2.2. Операционный леверидж.

2.3. Финансовый риск

- Теория структуры капитала: модели Модильяни-Миллера.

3.1. Допущения.

3.2. Модель Модильяни-Миллера без учета налогов.

3.3. Арбитражное доказательство модели Модильяни-Миллера.

3.4. Модель Модильяни-Миллера с учетом корпорационных налогов.

3.5. Иллюстрация модели Модильяни-Миллера.

- Производственный риск и финансовый риск в контексте рыночного риска.

- Теория структуры капитала: модель Миллера.

- Критика модели Модильяни-Миллера и модели Миллера.

- Затраты, связанные с финансовыми осложнениями, и агентские затраты.

- Стоимость фирмы и цена капитала с учетом финансовых осложнений, и агентских затрат.

- Теория структуры капитала: влияние асимметричной информации.

- Контрольный перечень решений для определения структуры капитала.

- Вариации колебания в структуре капитала среди фирм. Бизнес-риск (экономический риск).

- Финансовый риск.

- Определение оптимальной структуры капитала.

- Уровень левериджа.

- Ликвидность и анализ потока денежной наличности.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 12.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.1 ХХХ+497 с. - гл.11-12.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.17-18.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.15 - 16.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 15-16.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 16.

Выводы

• Производственный риск есть характеристика неотъемлемой рисковости операций фирмы, если она не использует заемный капитал.

Финансовый риск есть дополнительный риск, относящийся к акционерам и возникающий при использовании заемного финансирования.

Производственный и финансовый риски могут рассматриваться с позиции, как общего, так и рыночного риска.

• В рамках общего риска производственный риск может измеряться величиной общий риск - величиной финансовый риск – разностью.

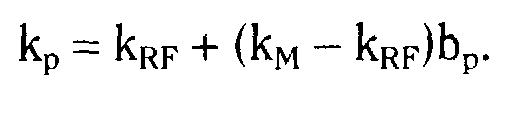

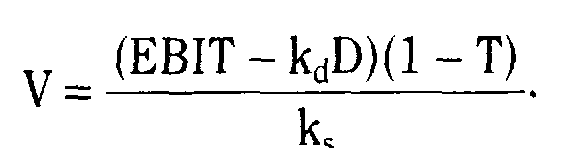

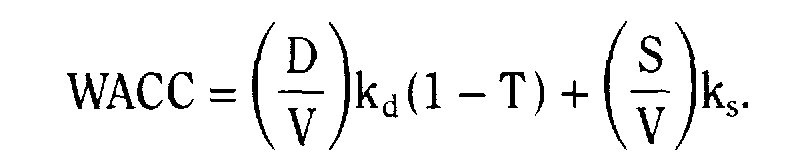

• Роберт Хамада объединил САРМ с моделью Модильяни—Миллера (с налогами на корпорации) и получил следующую формулу:

Эта формула показывает, что требуемая доходность акционерного капитала финансово зависимой компании равна сумме безрисковой ставки, компенсирующей инвесторам временную стоимость денежных средств, премии за производственный и премии за финансовый риск.

• В рамках рыночного риска производственный риск может измеряться величиной /3U, рыночный риск — /3L, а финансовый риск — (/3L - /3U )=/3U (1-T)D/S.

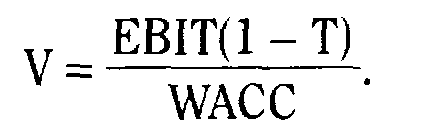

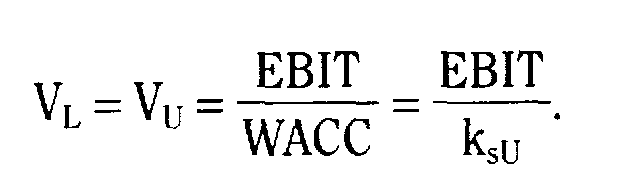

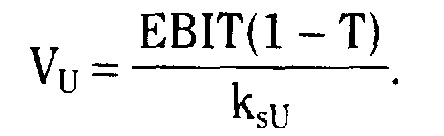

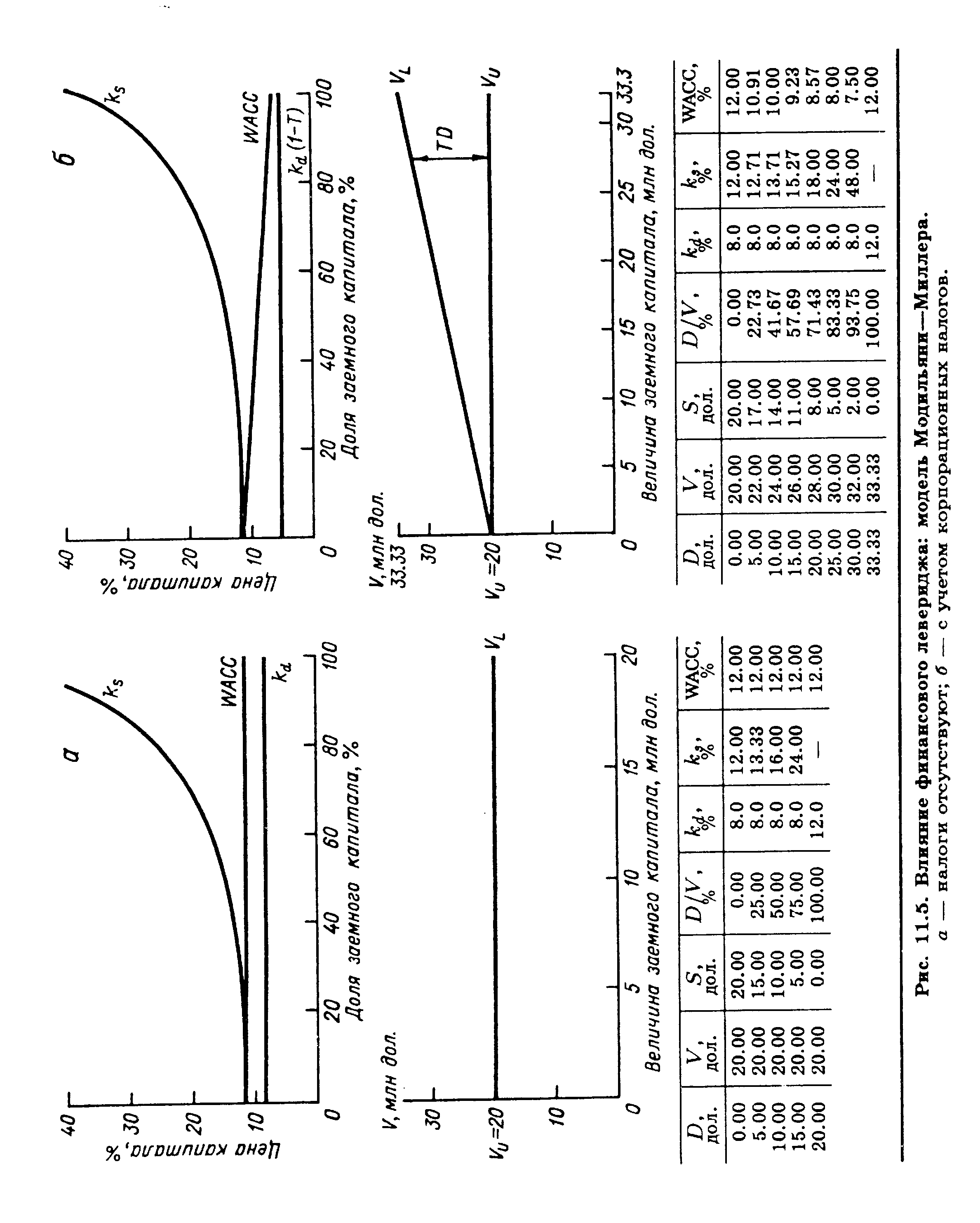

• В 1958 г. Франко Модильяни и Мертон Миллер поразили академические круги, доказав в условиях ряда ограничений, включая нулевые налоги, что структура капитала не имеет отношения к стоимости фирмы, т.е. последняя не зависит от способов ее финансирования.

• Позднее Модильяни и Миллер ввели в эту модель налоги на корпорации и пришли к выводу о том, что структура капитала имеет определенное влияние на стоимость фирмы и что для максимизации своей стоимости фирмы должна использовать почти 100% -ное заемное финансирование.

• Модель Модильяни-Миллера с учетом налогов на корпорации показала, что выгоды заемного финансирования возникают только за счет вычета процентов из налогооблагаемой прибыли.

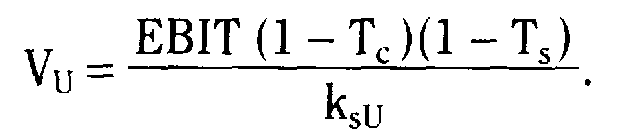

• Позднее Миллер расширил эту теорию, включив налоги на личные ходы. Включение этих налогов уменьшает, но не исключает выгоды заемного финансирования. Таким образом, модель Миллера также рекомендует 100%-ное финансирование за счет займов.

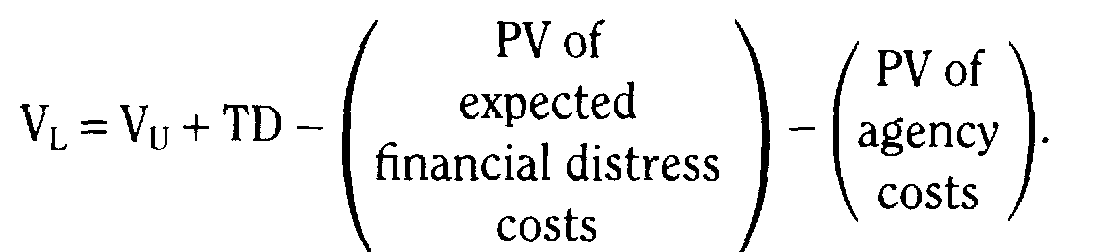

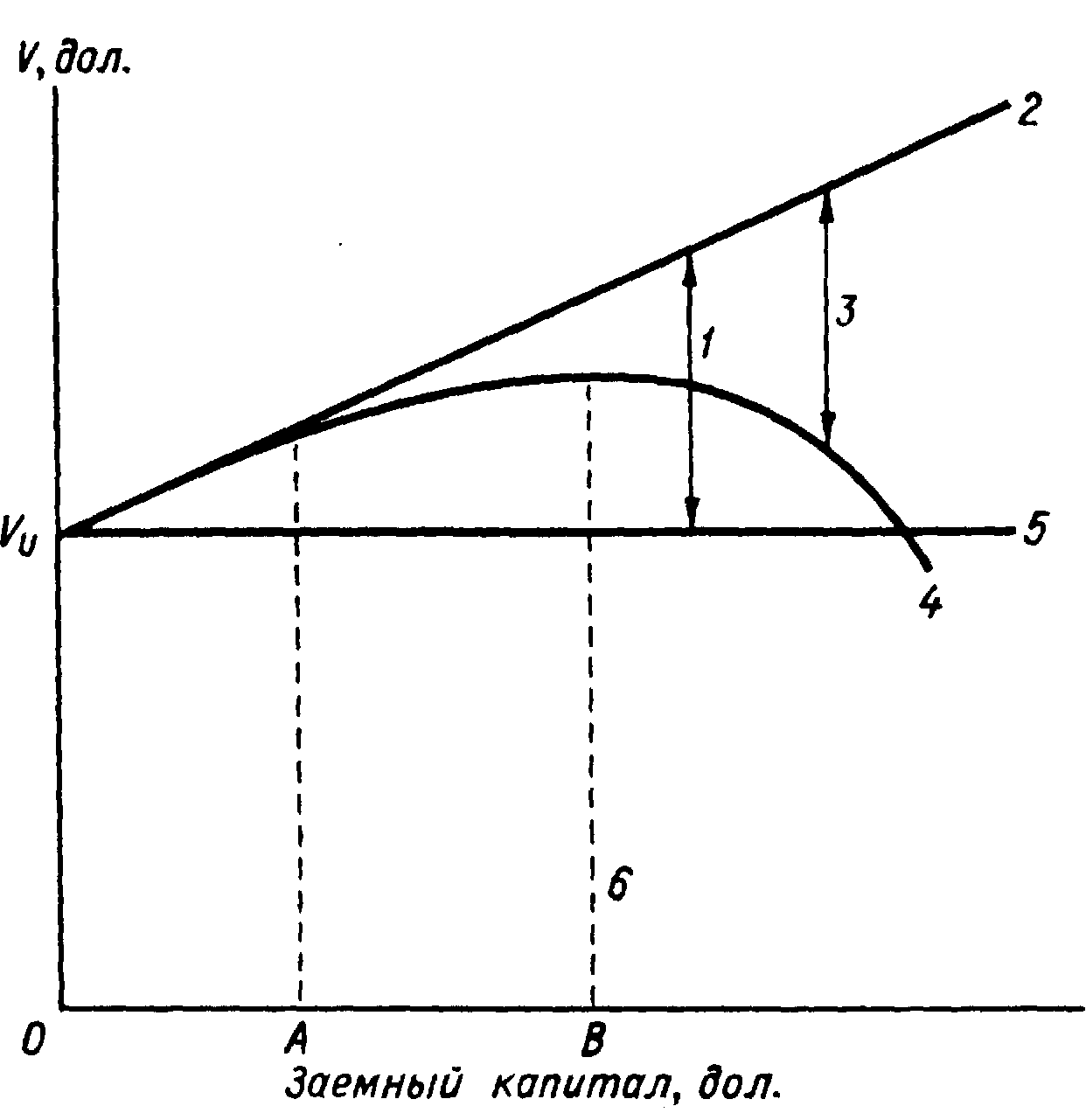

• Включение затрат, связанных с финансовыми затруднениями, и агентскими затратами как в модель Модильяни-Миллера с учетом налогов на корпорации, так и в модель Миллера приводит к созданию компромиссной модели. В этом случае предельные затраты и выгоды заемного финансирования балансируются друг с другом и в результате оптимальная структура капитала находится где-то между нулевой и 100%-ной долей заемного капитала.

• Необходимость учета возможных финансовых затруднений и агентских затрат в моделях Модильяни-Миллера и Миллера привела к появлению компромиссных моделей. Эти модели учитывают маржинальные доходы и расходы, обусловленные привлечением заемного капитала, и позволяют рассчитать оптимальную структуру источников.

• Теория асимметричной информации, в основе которой заложена предпосылка, что менеджеры обладают большей информацией по сравнению с инвесторами, утверждает, что существует определенный порядок в привлечении средств: сначала используется нераспределенная прибыль, включая начисленную амортизацию, затем заемный капитал и лишь в крайнем случае эмиссии обыкновенных акций.

• Эта же теория утверждает, что фирмы всегда стараются иметь резервный заемный потенциал, что позволяет им при необходимости привлечь заемные средства, а не прибегать к эмиссии акций в неподходящее время.

• Безусловно, имеется определенная ценность в заемном финансировании, и фирмы в той или иной степени используют его в зависимости от условий налогообложения, структуры активов, внутреннего риска.

• К сожалению, теория структуры капитала не дает четкого ответа на вопрос в плане ее оптимизации. При определении целевой структуры следует учитывать многие факторы как количественного, так и качественного порядка.

• Если фирма имеет бессрочные денежные потоки, то с помощью довольно простой модели можно оценить стоимость фирмы при различной структуре капитала. Теоретически эта модель может быть использована для нахождения структуры капитала, максимизирующей цену акций. Однако оценка исходных данных для модели представляется весьма сложной и вряд ли осуществимой. Кроме того, большинство фирм динамично развивается, поэтому их денежные потоки постоянно меняются.

• Поскольку невозможно найти оптимальную структуру капитала с помощью количественных моделей, менеджеры прибегают к качественному анализу, позволяющему учесть множество разнообразных факторов, таких как долгосрочная жизнеспособность, консерватизм менеджеров, отношение заимодавцев и рейтинговых агентств, резервный заемный потенциал, функция контроля, структура активов, прибыльность и налоги.

• В финансовом планировании фирмы часто применяют компьютеризированные прогнозные модели. Эти модели, если в них встроены модели оценки альтернативных вариантов структуры и цены капитала, позволяют лучше почувствовать влияние сдвигов в структуре источников на финансовое состояние фирмы.

• Структура капитала фирм существенно варьирует как в разрезе отраслей, так и внутри любой отрасли, что объясняется спецификой той или иной анализируемой совокупности.

• Широкое использование заемного финансирования при слияниях и операциях LBO вынуждает многих руководителей периодически переоценивать структуру капитала своих фирм. Это приводит к потоку реструктурировании, в ходе которых выпускаются долговые ценные бумаги, а полученная при этом выручка используется для выкупа собственных акций или выплаты дивидендов.

• Оптимальную структуру капитала, по-видимому, целесообразно выражается в терминах рыночных, а не балансовых оценок, хотя именно последние чаще всего и используются менеджерами.

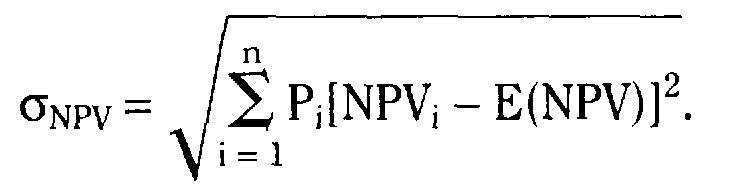

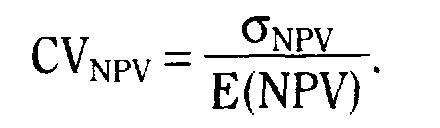

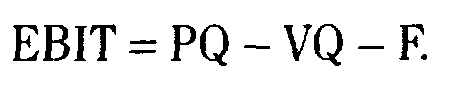

Основные формулы

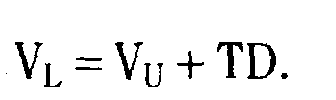

Рис.. Влияние финансового левериджа на стоимость фирмы.

1 — приведенная стоимость экономии на налогах, обусловленной выплатой процентов, TD;

2 — «чистая» стоимость фирмы по модели Модильяни-Миллера. vl = Vu + TD;

3 — затраты, связанные с финансовыми затруднениями, и агентские;

4 — фактическая стоимость фирмы;

5 — стоимость фирмы при отсутствии заемного финансирования;

6 — оптимальная величина заемного капитала.

Тема 14.

Дивидендная политика

1. Дивиденды и выплата дивидендов.

2. Почему важна дивидендная политика ?

3. Теории дивидендной политики.

3.1. Теория иррелевантности дивидендов: Модильяни и Миллер.

3.2. Теория «синицы в руках»: Гордон и Линтнер.

3.3. Теория налоговой дифференциации: Литценбергер и Рамасвами.

4. Проверка трех теорий предпочтительности дивидендов.

5. Настоящие мировые факторы, благоволящие высоким выплатам дивидендов.

6. Резолюция настоящих мировых факторов ?

7. Установление дивидендной политики.

7.1. Подход остаточных дивидендов.

7.2. Дивидендная стабильность.

7.3. Компромиссная дивидендная политика.

8. Повторная покупка акции: альтернатива выплате дивидендов.

8.1. Дивиденды против повторной покупки.

8.2. Настоящие мировые факторы в повторной покупке.

9. Выплата дивидендов акциями и дробление акций.

9.1. Некоторые детали дробления акций и выплаты дивидендов акциями.

9.2. Стоимость дробления акций и выплата дивидендов акциями.

9.3. Влияние дробления на цену акций.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 13.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.1 ХХХ+497 с. - гл.13.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.16.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1996.- 868 pp. – chap. 18.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 17.

ДИВИДЕНДНАЯ ПОЛИТИКА

Ранее мы спросили, могут ли влиять решения по финансированию фирмы на стоимость фирмы и богатство акционеров. Теперь мы задаем вопрос: Может ли дивидендная политика фирмы влиять на богатство акционеров? Мы находим, что настоящие мировые факторы делают сложным получение окончательного ответа на этот вопрос.

ОСНОВНЫЕ МОМЕНТЫ ТЕМЫ

Интуиция предполагает, что дивиденды политика должна быть иррелевантной (не имеющей значения). Инвесторы, желающие получить оплату наличными от их портфелей акций, могут просто продать некоторые акции и оплатить себе дивиденд. Инвесторы, которые не хотят дивиденд могут просто повторно инвестировать получаемые дивиденды. Однако, несколько факторов усложняют этот простой аргумент. В результате, финансовые менеджеры находят, что есть логические аргументы, которые благоволят высоким дивидендным выплатам и одинаково логические аргументы, которые поддерживают низкие дивидендные выплаты. Еще другие аргументы указывают, что дивиденды политика не имеет значения. Все три точки зрения рассматриваются в этой главе.

1. ДИВИДЕНДЫ И ВЫПЛАТА ДИВИДЕНДОВ

Дивиденд - оплата доходов владельцам в форме наличности или акции. Если оплата имеет другие источники, чем текущие доходы, это есть распределительный или ликвидационный дивиденд.

Есть четыре типа дивидендов:

(1) регулярные дивиденды;

(2) особенные дивиденды;

(3) специальные дивиденды;

(4) ликвидационные дивиденды.

Дивиденды Регулярные дивиденды платятся четыре раза в год. Особенный дивиденд может также быть периодически оплачен. Такой дивиденд характеризуется, как "особенный", чтобы сообщить акционерам, что оплата не может повторяться. Специальный дивиденд есть уникальное событие, которого не будет повторно. Ликвидационный дивиденд возникает от ликвидации части или всей корпорации.

Стандартный метод оплаты дивиденда Дивиденд может быть выражен, как доллары на акцию (дивиденды на акцию), процент рыночной цены (дивидендная доходность), или, как процент EPS (дивидендная выплата). Дивиденд, объявленный советом директоров, становится обязательством фирмы.

Дивидендная выплата; Хронология На дату декларации, совет директоров объявляет сумму дивиденда и дату регистрации акционеров. Акции, приобретаемые на или после ex дивидендной даты, продаются без дивиденда, поэтому, цена акции приблизительно равна сумме дивиденда на эту дату. Дивиденд платится акционерам, которые есть держатели реестра, на дату регистрации акционеров. Дивидендные чеки посылаются почтой на дату оплаты.

Решение оплатить или нет дивиденды находится в руках совета директоров корпорации. Дивиденд подлежит распределению среди акционеров, зафиксированных в реестре на конкретную дату. Когда дивиденд объявлен, это становится ответственностью фирмы и не может быть легко аннулировано корпорацией.

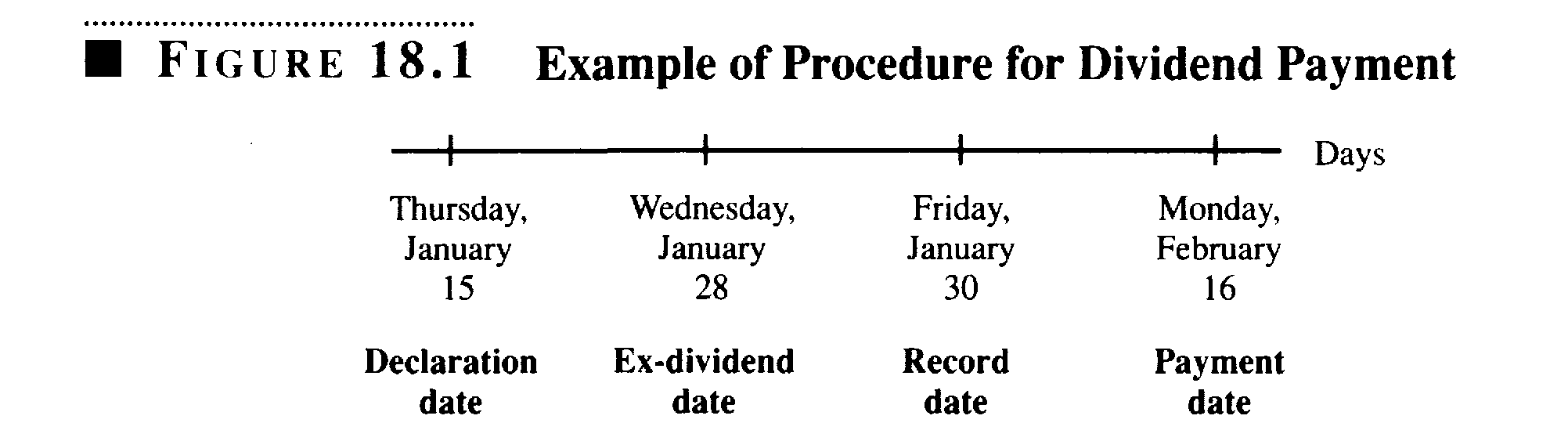

М

еханика дивидендной оплаты могжет быть проиллюстрирована примером в Figure 18.1 и следующей хронологии.

1. Дата Декларации. На 15 января (дата декларации), совет директоров объявляет решение, об оплате дивиденда $1 на акцию на 16 февраля всем внесенным в реестр по состоянию на 30 января.

2. Дата регистрации акционеров. Корпорация готовит список на 30 января всех индивидуумов, которые считаются акционерами, на эту дату. Слово, которому верят, является важным здесь, из-за того, что дивиденд не будет оплачен тем индивидуумам, чье извещение о покупке получено фирмой после 30 января.

3. Ex дивидендная дата. Процедура установления даты регистрации акционеров несправедлива, если эффективные брокерские конторы могли бы известить корпорацию 30 января о торговле, происходящей 29 января, тогда как те же результаты торговли не могли бы достигать корпорации до 2 февраля, если это выполнено менее эффективной брокерской конторой. Чтобы ликвидировать эту проблему, все брокерские фирмы называют акционеров, для получения дивиденда, если они приобрели акцию за три операционных дня до даты регистрации акционеров. Второй день перед датой регистрации акционеров, который приходится на 28 января, в нашем примере, называется ex дивидендная дата. Перед этой датой говорят, что акция торгуется без дивиденда.

4. Дата оплаты. Дивидендные чеки посылаются почтой акционерам на 16 февраля.

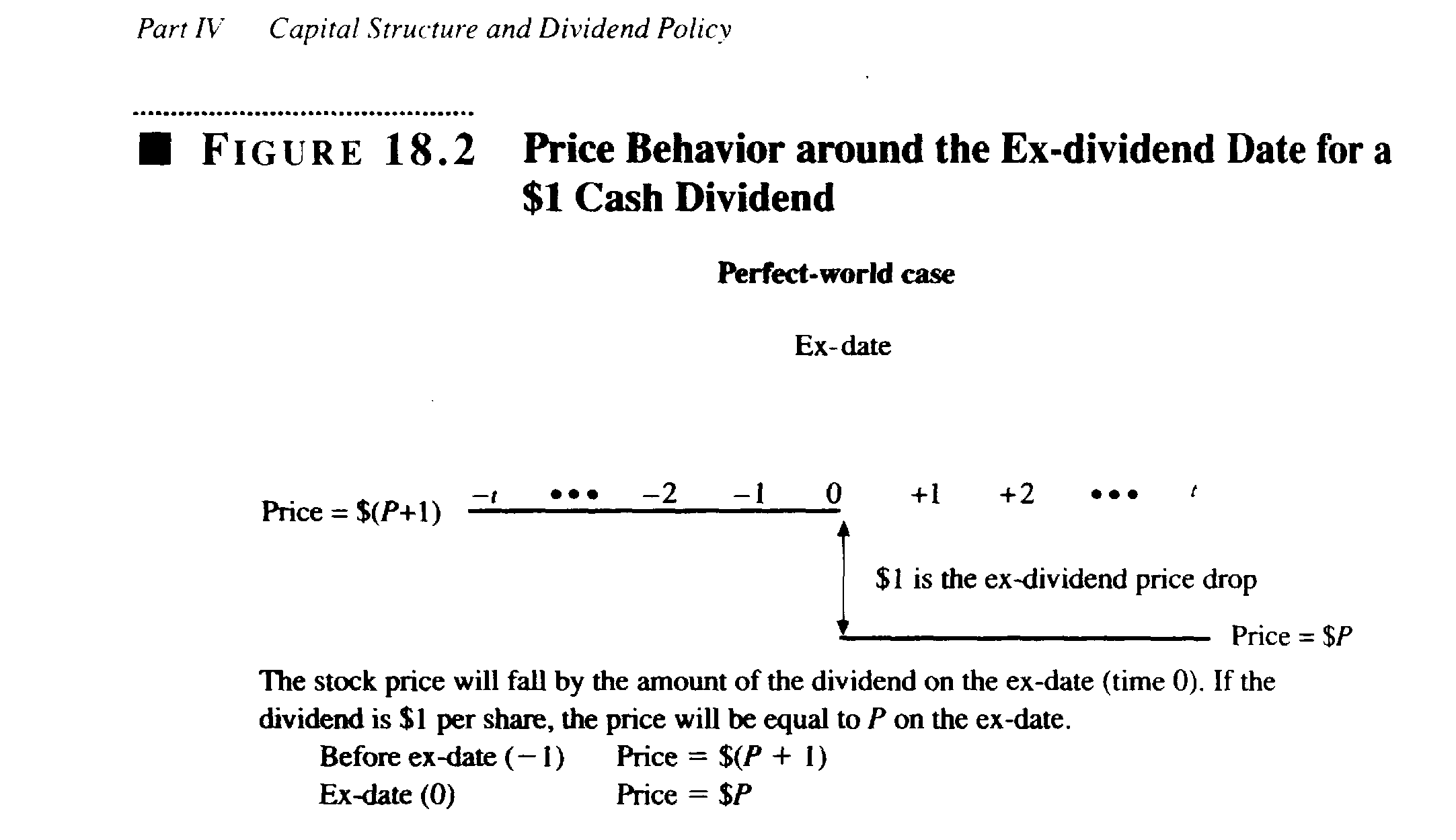

Очевидно, ex дивидендная дата является важной, так как индивидуальный приобретатель ценной бумаги до ex дивидендной даты получит текущий дивиденд, тогда как другой, индивидуальный приобретатель ценной бумаги на или после того, как эта дата наступит не будет получать дивиденд. Цена акции должна упасть в ex дивидендной дате. Это достойно того, чтобы обратить внимание. В мире без налогов и издержек сделки, мы должны полагать, что цена акции падает на сумму дивиденда:

Перед ex дивидендной датой Цена = $(P + 1)

На или после ex дивидендной даты Цена = $ P

Это проиллюстрировано в Figure 18.2,

Размер падения цены есть предмет эмпирического исследования. Eiton и Gruber убедили, что, благодаря личным налогам, цена акции должна упасть на меньшую величину, чем дивиденд1. К примеру, рассмотрим случай без

налогов на прирост капитала. За день перед ex дивидендной датой, акционеры должны решить или (1), купить акцию неотложно и платить налог на предстоящие дивиденды, или (2), купить акцию завтра, таким образом, пропуская дивиденд. Если все инвесторы платят 28% налог и квартальный дивиденд есть $1, цена акции должна упасть на $0.72 в ex дивидендной дате. Если цена акции падает на эту сумму в ex дивидендной дате, тогда покупатели получат тот же доход при любой стратегии и равнодушны к следствию альтернативы между ними. 2

II. ПОЧЕМУ ДИВИДЕНДНАЯ ПОЛИТИКА ВАЖНА?

"Дивидендная политика" определяет образец дивидендных выплат плат со временем. Фирма может оплатить большой процент доходов акционерам, как дивиденды, или выплатить малый процент доходов и повторно инвестировать остаток в ожидании, что большие дивиденды будут оплачены в будущем.

Главный вопрос дивидендной политики есть, любой ли подход приносит благосостояние акционерам. В отсутствии факторов усложнения, как, например, различные налоговые ставки на дивидендный доход и прирост капитальной стоимости может быть показано, что дивидендная политика не важна, так как возрастание дивидендов в некоторой точке времени будет точно покрыто снижением где-то в другой точке.

1 W. Eiton и M. Gruber, Review of Economics и Statistics "Marginal Stockholder Tax Rates и Clientele Effect," 52 (Февраль 1970). Смотрите также John Boyd и Ravi Jagannathan, Ex "Dividend Price Behavior; Common Stocks," Review of Financial Studies (Winter 1994). 2Ситуация более комплексная, когда приросты капитальной стоимости рассматриваются. Индивидуум платит налоги на прирост капитальной стоимости при последующей продаже. Eiton и Gruber показывают, что падение цены должно быть отчасти более чем 72 цента, когда приросты капитальной стоимости рассмотрены.

иллюстрация иррелевантности дивидендной политики

Могучий аргумент может быть сделан, что дивидендная политика не имеет значения (иррелевантна). Это будет проиллюстрировано на корпорации Wharton. Wharton есть акционерная фирма, которая существует на протяжении 10 лет. Финансовые менеджеры знают в настоящее время (дата 0), что фирма не может исчезнуть в следующем году (дата 1). В дате 0 менеджеры могут предвидеть денежные потоки с совершенной уверенностью. Менеджеры знают, что фирма получит оплату наличными $10,000 сейчас и следующие $10,000 в следующем году. Они считают, что Wharton не имеет дополнительных положительных проектов NPV, которые может использовать для получения дополнительных доходов.

Текущая политика: дивиденды эквивалентные денежному потоку

В настоящем времени, дивиденды (Div) в каждой дате установлены равными денежному потоку $10,000. NPV фирмы может быть рассчитан с помощью дисконтирования этих дивидендов. Стоимость фирмы может быть выражена, как

Vo = Div0 + Div1 / 1+ rs

где Div0 и Div1 оплаты дивидендов наличными и rs есть дисконтная ставка. Первый дивиденд не снижается, из-за того, что он будет оплачен неотложно.

Предположим rs = 10%, стоимость фирмы может быть подсчитана следующим образом:

$19,090.91 = $10,000 + $10,000 / 1.1

Если существующих акций 1,000, то стоимость каждой акции будет:

$19.09= $10 + $10 / 1.1 (4.1)

Чтобы упростить пример, мы предполагаем, что ex дивидендная дата та же, что и дата оплаты. После того, как надвигающийся дивиденд оплачен, цена акции неотложно упадет к $9.09 ($19.09 - $10). Несколько членов правления Wharton выразили неудовлетворенность текущей дивидендной политикой и попросили вас анализировать альтернативную политику.

Альтернативная политика: дивиденды выше, чем денежный поток

Другая политика для фирмы состоит в том, чтобы оплатить дивиденд $11 на акцию неотложно (на существующие акции), тогда полные дивидендные выплаты составят $11,000. Из-за того, что денежный поток составляет только $ 10,000, дополнительные $1,000 должен быть добавлены одним из нескольких путей. Возможно, наиболее простой путь - выпуск на $1,000 облигаций или акций теперь (в дате 0). Предположим, что выпускается акция и новые акционеры будут считать достаточной оплату наличными в дате 1, которая позволит им заработать необходимую 10-процентную доходность на их инвестицию в дате 0. Новые акционеры будут требовать оплаты наличными $1,100 в дате 1, оставляя только $8,900 старым акционерам. Дивиденды старым акционерам явятся

Таблица 4.1

| | Дата 0 | Дата 1 |

| Совокупные дивиденды старым акционерам | $ 11,000 | $8,900 |

| Дивиденд на акцию | $11.00 | $8.90 |