Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

КИЕВСКИЙ ИНСТИТУТ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА

КОНСПЕКТ ЛЕКЦИЙ

ПО КУРСУ «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

ПОДГОТОВИЛ

Е.ПОНОМАРЕНКО

КИЕВ - 1999

Тема 1.

ВВЕДЕНИЕ В КОРПОРАТИВНЫЕ ФИНАНСЫ

I. КОРПОРАТИВНЫЕ ФИНАНСЫ И ФИНАНСОВЫЙ МЕНЕДЖЕР

1.1. Что есть корпоративные финансы?

1.2. Финансовый менеджер. Структура управления финансами корпорации.

1.3. Финансовые решения менеджмента.

2. ФОРМЫ ДЕЛОВОЙ ОРГАНИЗАЦИИ

2.1. Единоличная собственность.

2.2. Товарищество.

2.3. Корпорация.

3. ЦЕЛИ КОРОПОРАТИВНОЙ ФИРМЫ

3.1. Возможные цели.

3.2. Цель финансового менеджмента.

3.3. Более общая цель.

4. ПРОБЛЕМА АГЕНТСТВА И УПРАВЛЕНИЕ КОРПОРАЦИЕЙ

4.1. Посреднические отношения.

4.2. Цели менеджеров.

4.3. Контроль собственников за действиями управляющих.

5. ФИНАНСОВЫЕ РЫНКИ И КОРПОРАЦИЯ

6. КОРПОРАТИВНЫЕ ЦЕННЫЕ БУМАГИ, КАК ВОЗМОЖНЫЕ ПРЕТЕНЗИИ НА ПОЛНУЮ СТОИМОСТЬ ФИРМЫ.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 1.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.1.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.1.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.1.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 1.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 1.

Чтобы начать наше изучение современных корпоративных финансов и финансового менеджмента, нам нужно рассмотреть две центральные проблемы. Во-первых, что такое корпоративные финансы и какова роль финансового менеджера в корпорации? Во-вторых, что есть цель финансового менеджмента? Чтобы описать финансовое окружение менеджмента, мы рассматриваем корпоративную форму организации и обсуждаем некоторые конфликты, которые могут возникнуть внутри корпорации.

1. КОРПОРАТИВНЫЕ ФИНАНСЫ И ФИНАНСОВЫЙ МЕНЕДЖЕР

1.1. ЧТО ЕСТЬ КОРПОРАТИВНЫЕ ФИНАНСЫ?

Представьте себе, что вы решили начать ваше собственное дело. Безразлично, какой тип бизнеса вы начали, вам необходимо в той или иной форме ответить на следующие три вопроса:

1. Какие долгосрочные инвестиции должны вы предпринять?

То есть, какие виды строений, машин и оборудования вам будет нужно?

2. Где вы получите долгосрочное финансирование, чтобы оплатить ваши инвестиции?

Вы привлечете других владельцев или вы одолжите деньги?

3. Как вы будете управлять вашими ежедневными финансовыми видами деятельности, как, например, выбор клиентов и выгодных поставщиков?

Это не единственные вопросы, но они есть одними из наиболее важных. Корпоративные финансы, в общих чертах, есть изучение путей, нахождения ответов на эти три вопроса.

1.2. ФИНАНСОВЫЙ МЕНЕДЖЕР.

СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ КОРОПОРАЦИИ

Особенность больших корпораций есть то, что владельцы (акционеры) обычно непосредственно не включаются в принятие деловых решений, особенно на ежедневной основе. Вместо этого, корпорация нанимает менеджеров, чтобы представлять интересы владельцев и принимать решения в их интересах. В большой корпорации, финансовый менеджер должен быть ответственным за поиск ответа на три вопроса, которые мы определили в предшествующей секции.

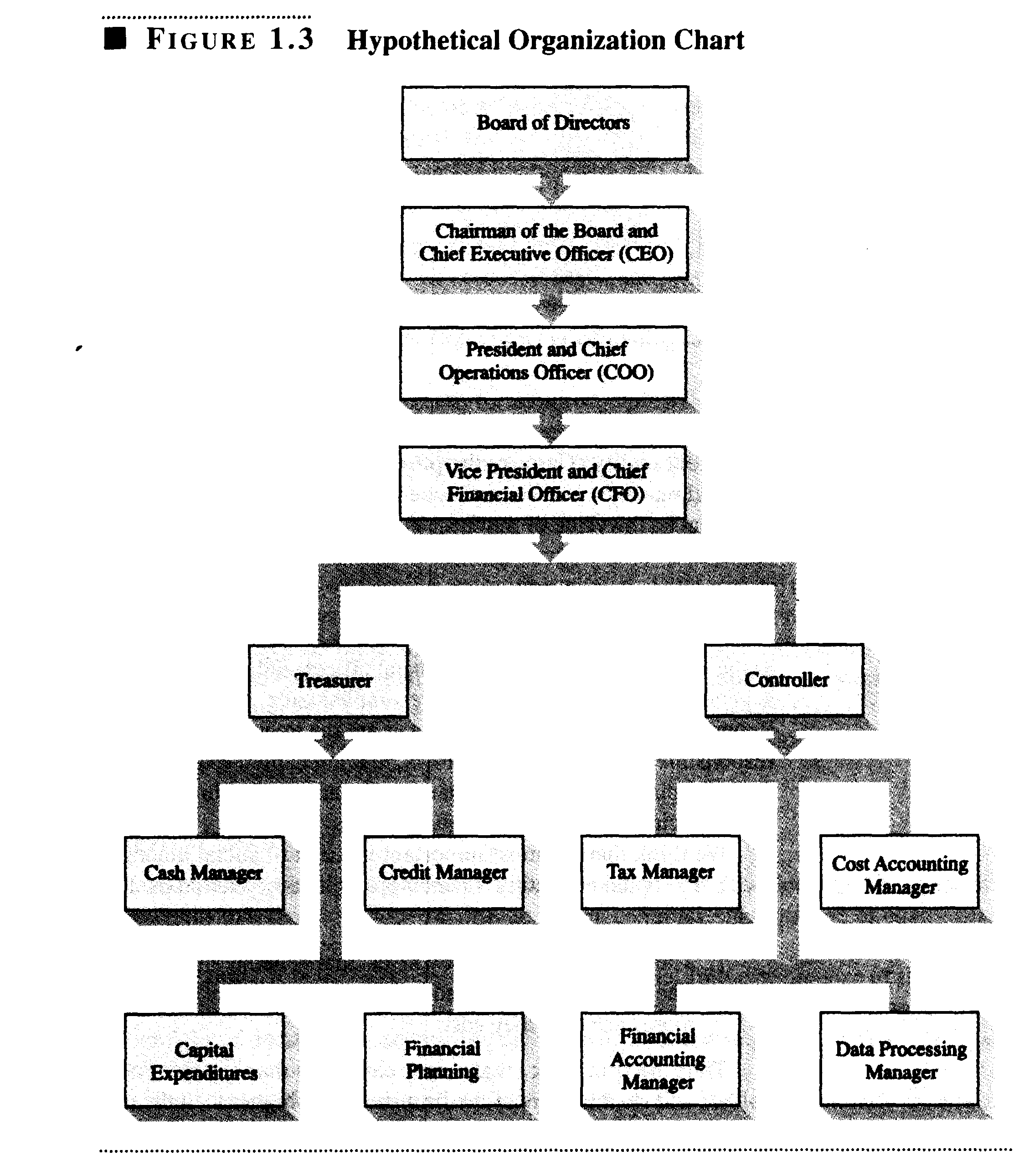

Финансовая функция менеджмента обычно связывается с верхними служащими фирмы, как, например, вице-президент по финансам или некоторый другой главный финансист (CFO). Фигура 1.1 есть упрощенная схема организационной структуры, которая отвечает за финансовую деятельность в крупной фирме. Как показано, вице-президент по финансам координирует виды деятельности казначея и контролера. Офис контролера обращается со стоимостью и финансовой отчетностью, оплатами налога, и системами информационной системы управления. Офис казначея ответственен за управление наличности фирмы и кредита, планирования финансов, и капитальные затраты. Эти казначейские виды деятельности целиком связаны с тремя общими вопросами, поднимаемыми раньше, и последующие разделы имеют дело прежде всего с этими проблемами. Наше изучение также сосредоточено по большей части на видах деятельности, обычно связываемых с офисом казначея.

1.3. ФИНАНСОВЫЕ РЕШЕНИЯ МЕНЕДЖМЕНТА

Как предлагает предшествующее обсуждение, финансовый менеджер должен столкнуться с тремя основными типами вопросов. Мы подробно рассматриваем их далее.

Капитальное бюджетирование первый вопрос долгосрочных инвестиций фирмы. Процесс планирования и управления долгосрочными инвестициями фирмы называется капитальным бюджетированием. В капитальном бюджетировании финансовый менеджер пытается распознать возможности инвестиций, которые приносят фирме стоимость больше, чем затраты на их приобретение. Попросту говоря, это означает, что стоимость денежного потока, генерируемая капиталом, превышает стоимость этого капитала.

Типы возможных инвестиций, которые должны обычно быть рассмотрены, зависят в частности от природы предпринимательской деятельности фирмы. Например, для большого торговца мелким товаром, как, например, Wal-Mart, решение открыть или нет другой магазин должно быть важным решением капитального бюджетирования. Так же, для фирмы программного обеспечения, как, например, Lotus или Microsoft, решение развивать и покупать на рынке новую электронную таблицу должно быть главным решением капитального бюджетирования. Некоторые решения, как, например, какой тип вычислительной системы приобрести, не может зависеть так сильно от специфической природы предпринимательской деятельности фирмы.

Несмотря на специфическую природу рассматриваемых возможностей, финансовые менеджеры должны беспокоиться не только о том, сколько будет наличности, которую они надеются получить, но также о том, когда они надеются получить это и как вероятно, что они должны получить это. Оценка размера, расписания получения, и риска будущих оплат наличными есть сущность капитального бюджетирования. Фактически, как мы будем видеть в следующих разделах, каждый раз, когда мы оцениваем деловое решение, размер, расписание, и риск оплат наличными будут наиболее важными вещами, которые мы будем рассматривать.

Структура капитала есть второй вопрос для финансового менеджера. Это вопрос путей, какими фирма получает долгосрочное финансирование, управляет долгосрочным финансированием и поддерживает долгосрочные инвестиции. Структура (или финансовая структура) капитала фирмы есть специфическое соотношение долгосрочного долга и акционерного капитала, которое используется для финансирования о

пераций фирмы. Финансовый менеджер имеет два отношения к этой области. Во-первых, сколько должна фирма занять? То есть, какое соотношение долга и акционерного капитала лучшее? Выбираемое соотношение будет влиять как на риск, так и на стоимость фирмы. Во-вторых, что есть наименее дорогие источники фондов для фирмы?

Если мы изображаем фирму, как пирог, тогда структура капитала фирмы определяет то, как пирог режется ломтиками, другими словами, какой процент денежного потока фирмы идет кредиторам и какой процент идет акционерам. Фирмы имеют много гибкости в выборе финансовой структуры. Вопрос, лучше ли одна структура, чем любая другая для каждой специфической фирмы есть сердцевина вопроса о структуре капитала.

В дополнение к решению вопроса о источниках финансирования, финансовому менеджеру необходимо решить также вопрос о том, как и где добыть деньги. Расходы, связанные с привлечением долгосрочного финансирования, могут быть значительными, так что различные возможности должны быть старательно оценены. Также, корпорации одалживают деньги у большого числа разнообразных кредиторов, и иногда экзотическим, путем. Выбор между кредиторами и между типами долга есть другая работа, выполняемая финансовым менеджером.

Менеджмент оборотного (рабочего) капитала. Третий вопрос есть вопрос управления оборотным капиталом. Понятие оборотного капитала относится к краткосрочным активам фирмы, таким как инвентарь, и краткосрочные обязательства, как например денежные и прочие обязательства поставщикам. Управление оборотным капиталом фирмы есть ежедневная деятельность, которая гарантирует, что фирма будет иметь достаточно ресурсов, чтобы продолжать операции и избежать дорогих перерывов в деятельности. Это включает в себя ряд видов деятельности, связанных с получением и оплатой денег фирмой.

Вот некоторые вопросы об оборотном капитале, на которые необходимо ответить финансовому менеджеру:

(1) Сколько наличности и товарно-материальных запасов должны мы держать?

(2) Должны ли мы продавать в кредит? Если да, то, какие условия мы предложим, и на кого мы распространим их?

(3) Как мы получим любое нужное краткосрочное финансирование? Мы приобретем в долг или мы возьмем краткосрочный долг и оплатим наличными? Если мы берем краткосрочный долг то, как и где должны мы сделать это? Это есть только небольшое количество вопросов, которые возникают в управлении оборотным капиталом фирмы.

2. ФОРМЫ ДЕЛОВОЙ ОРГАНИЗАЦИИ

Большие фирмы в Соединенных Штатах, как, например, IBM и Exxon, почти целиком организованы, как корпорации. Мы рассматриваем три различные законные формы деловой организации, единоличную собственность, товарищества, и корпорации, чтобы посмотреть, почему это так. Каждая из трех форм имеет четкие преимущества и недостатки в сроке жизни бизнеса, способности бизнеса увеличивать денежный поток, и налоги. Ключевое наблюдение состоит в том, что, как только фирма возрастает, то преимущества корпоративной формы начинают перевешивать недостатки.

2.1. ЕДИНОЛИЧНАЯ СОБСТВЕННОСТЬ

Единоличная собственность есть бизнес, которым владеет одно лицо. Это наиболее простой тип бизнеса, чтобы начать бизнес и наименее регулируемая форма организации. В зависимости от того, где вы живете, вы могли стартовать с помощью выполнения чуть больше, чем получение делового разрешения и открытие ваших дверей. По этой причине, единоличная собственность как тип бизнеса встречается чаще, чем любой другой тип бизнеса, и есть много бизнесов ставших позже большими корпорациями, которые начинались как малая единоличная собственность.

Владелец единоличной собственности получает все доходы. Это хорошая новость. Плохая новость то, что владелец несет неограниченную ответственность по долгам бизнеса. Это означает, что кредиторы могут потребовать для оплаты не только производственные активы, но и личные капиталы собственника. Так же, нет различия между личным и деловым доходом, так что весь деловой доход облагается налогом, как личный доход.

Жизнь единоличной собственности ограничивается жизнью владельца, и, важно заметить, что сумма активов, которые могут быть привлечены, ограничивается суммой личного богатства собственника. Это ограничение часто означает, что бизнес неспособен эксплуатировать новые возможности, из-за недостаточного капитала. Единоличную собственность тяжело передать, из-за того, что эта передача требует продажи полного бизнеса новому владельцу.

Факторы, которые являются важными для понимания единоличной собственности:

1. Единоличная собственность есть форма простая и дешевая для начала бизнеса. Формальный устав не требуется, и только несколько правил правительства должны быть удовлетворены для наибольших индустрий.

2. Единоличный собственник не платит корпоративные подоходные налоги. Все доходы бизнеса облагаются налогом, как индивидуальный доход.

3. Единоличный собственник несет неограниченную ответственность по деловым долгам и обязательствам. Нет различия между личными и деловыми капиталами.

4. Жизнь единоличной собственности ограничивается жизнью единственного собственника.

5. Из-за того, что единственные деньги, инвестируемые в фирму, есть деньги собственника, размер активов, которые могут быть привлечены единственным собственником, ограничивается к личным богатством собственника.

2.2. ТОВАРИЩЕСТВО

Товарищество – бизнес, формируемый двумя или больше индивидуумами или субъектами.

Товарищество подобно единоличной собственности, кроме того, что в нем есть два или больше владельцев (партнеров). В общем товариществе, все партнеры разделяют между собой выгоды или убытки, и все несут неограниченную ответственность по всем долгам товарищества. Способы распределения выгод (и убытков) товарищества описываются в соглашении товарищества. Это соглашение может быть неформальным устным соглашением, как, например, "давайте начинать бизнес по газонокошению" или пространным, формальным написанным документом.

В компании с ограниченной ответственностью, один или больше общих партнеров ведут бизнес, и будут нести неограниченную ответственность, но там будет один или более ограниченных партнеров, которые активно не будут участвовать в бизнесе. Ограниченная ответственность партнера для деловых долгов ограничивается суммой, которую партнер предоставил товариществу. Эта форма организации применима, например, в рискованной купле-продаже недвижимого имущества.

Преимущества и недостатки товарищества по существу те же, что и для единоличной собственности. Товарищества, основанные на относительно неформальном соглашении, легки и недороги для формирования. Общие партнеры несут неограниченную ответственность по долгам товарищества, и товарищество прекращается тогда, когда общий партнер желает продать свою долю или умирает. Весь доход облагается налогом, как личный доход партнеров, и сумма активов, которые могут быть привлечены, ограничивается объединенным личным богатством партнеров. Собственность общего партнера легко не передается, из-за того, что передача требует реформирования товарищества. Доля ограниченного партнера может быть продана без ликвидации товарищества, но нахождение клиента может быть тяжелым.

Из-за того, что партнер в общем товариществе может быть ответственным за все долги товарищества, наличие написанного соглашения является очень важным. Неудачно сформулированные вначале права и обязанности партнеров часто ведут к недоразумениям потом. Также, если вы есть ограниченный партнер, вы не должны становиться глубоко включенным в деловые решения, если вы не готовы принять обязательства общего партнера. Причина та, что, если дела идут плохо, вы можете считаться общим партнером даже, если вы говорите, что вы есть ограниченный партнер.

Товарищество

Факторы, которые являются важными для понимания товарищества:

1. Товарищества обычно недороги и легки для формирования. Написанные документы требуются только в сложных соглашениях, включая общие товарищества и компании с ограниченной ответственностью. Деловые лицензии и регистрация взносов могут быть необходимы.

2. Общие партнеры несут неограниченную ответственность по всем долгам. Ответственность ограниченных партнеров обычно ограничивается средствами, которые каждый из них передал товариществу. Если один общий партнер неспособен ответить по обязательствам товарищества, то недостаток средств должен быть покрыт другими общими партнерами.

3. Общее товарищество кончается тогда, когда общий партнер умирает или выбывает (но это не так для ограниченного партнера). Тяжело для товарищества осуществить передачу собственности без постепенного исчезновения товарищества. Обычно, все общие партнеры должны согласиться. Однако, ограниченные партнеры могут продать их процент в бизнесе.

4. Тяжело для товарищества привлечь большие суммы наличности. Взносы активов обычно ограничиваются возможностью и желанием партнера способствовать товариществу. Много фирм, как, например, Apple Compter, начав, как единоличная собственность или товарищество в некоторой точке превращается в корпоративную форму.

5. Доход от товарищества облагается налогом, как личный доход партнеров.

6. Управление осуществляется общими партнерами. Обычно голосование большинства требуется для важных решений, как, например, сумма дохода, который сохраняется в бизнесе.

Очень тяжело для больших деловых организаций существовать, как единоличная собственность или товарищество. Главное преимущество - малая стоимость начала бизнеса. Впоследствии возникают невыгоды, которые могут стать серьезными: (1) неограниченная ответственность, (2) ограниченная жизнь бизнеса, и (3) затруднение перехода собственности. Эти три невыгоды ведут к (4) затруднению привлечения средств.