Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

2.3. КОРПОРАЦИЯ

Корпорация - бизнес создаваемый, как отдельное юридическое лицо, составляемое из одного или больших индивидуумов или субъектов.

Корпорация есть наиболее важная форма (по количеству и размерам) деловой организации в Соединенных Штатах. Корпорация есть отдельное юридическое "лицо" отличное от владельцев, и это дает большое количество прав, обязанностей и привилегий для фактического лица. Корпорация может одолжить деньги и собственное имущество, может преследовать судебным порядком и преследоваться судебным порядком, и может вступить в контракты. Корпорация может даже быть общим партнером или ограниченным партнером в товариществе, и корпорация может владеть акцией в другой корпорации.

Не удивительно, что запуск корпорации есть отчасти более сложный, чем запуск других форм деловой организации. Формирование корпорации включает подготовку уставного положения новой фирмы (или устава) и регистрацию устава в органах местной власти. Уставные положения новой фирмы должны содержать ряд моментов, включая имя корпорации, время жизни (может быть навсегда), деловые намерения, и род акции, которая может быть выпущена. Эта информация должна быть предоставлена к моменту создания фирмы. Для выражения наиболее законных намерений, корпорация должна быть "постоянным жителем" этого штата.

Устав есть описание правил как корпорация регулирует собственное существование. Например, устав описывает то, как избираются директора. Этот устав может быть очень простым оператором нескольких правил и процедур, или он может быть очень обширным для большой корпорации. В устав могут быть внесены акционерами время от времени поправки или дополнения.

В большой корпорации, акционеры и менеджеры есть обычно отдельные группы. Акционеры избирают совет директоров, который потом выбирает менеджеров. Менеджмент обязуется вести дела корпорации в интересах акционеров. В принципе, акционеры контролируют корпорацию, из-за того, что они избирают директоров.

В результате отделения собственности и менеджмента, корпоративная форма имеет несколько преимуществ. Собственность (представленная акцией) может быть легко переданной и жизнь корпорации, таким образом, не ограничивается. Корпорация одалживает деньги от собственного имени. В результате, акционеры корпорации несут ограниченную ответственность по корпоративным займам. Наибольшее, что они могут утратить есть то, что они инвестировали.

Относительная простота передачи собственности, ограниченная ответственность для деловых долгов, и неограниченная жизнь бизнеса есть причины, почему корпоративная форма есть наилучшая форма для привлечения средств. Если корпорация нуждается в новых активах, она может продать новые простые акции и привлечь новых инвесторов. Ряд владельцев может быть огромен; большие корпорации имеют много тысяч или даже миллионы акционеров. Например, AT&T имеет около 2.2 миллиона акционеров и около 1.6 миллиардов акций. В таких случаях, собственность может изменяться непрерывно без влияния на непрерывность бизнеса.

Корпоративная форма имеет значительную невыгоду. Из-за того, что корпорация есть юридическое лицо, она должна платить налоги. Кроме того, деньги, выплачиваемые акционерам в форме дивидендов, облагаются налогом снова, как доход акционеров. Это есть двойное налогообложение, означающее, что корпоративные доходы облагаются налогом дважды: на корпоративном уровне, когда они заработаны и снова на личном уровне, когда они выплачиваются. Существуют корпорации S, которые есть специальным типом малой корпорации, которая по существу облагается налогом подобно товариществу и так избегает двойного налогообложения. В средине 1996 г. максимальное количество акционеров в корпорации S было определено от 35 до 75.

В июле 1995, 48 штатов ввели изменения в законы для создания относительно новой формы деловой организации, фирмы с ограниченной ответственностью (LLC). Цель этого субъекта - действовать и быть обложенным налогом подобно товариществу, но сохранять ограниченную ответственность для владельцев, так что LLC есть по существу гибрид товарищества и корпорации. Хотя штаты имеют различные определения, что есть (LLC), для LLCs, имеют важное значение положения внутренней налоговой службы Internal Revenue Service (IRS). IRS будет рассматривать LLC как корпорации, таким образом, чтобы удвоить налогообложение, если они не отвечают определенным специфическим критериям. По существу, LLC не может быть слишком подобной корпорации, или с ним будут обращаться, как с единой корпорацией согласно IRS. Создание LLC стало частым явлением. Например, Goldman, Sachs и Co., одно из последних оставшихся на Wall Street's товариществ, недавно решило превратиться из частного товарищества к LLC.

Мы сосредотачиваемся на корпорациях в последующих разделах, из-за важности корпоративной формы в экономике U.S. и мировых экономиках. Также, несколько важных финансовых проблем менеджмента, как, например, дивидендная политика, уникальны для корпораций. Однако, поскольку бизнесы всех типов и размеров нуждаются в финансовом менеджменте, то большинство обсуждаемых нами тем относится к любой форме бизнеса.

Названия корпораций

Корпоративная форма организации имеет много вариаций в мире. Точные законы и правила отличаются от страны к стране, конечно, но существенной их особенностью есть наличие публичной собственности и ограниченной ответственности. Эти фирмы часто называются как joint stock companies, public limited companies, or limited liability companies, в зависимости от специфической природы фирмы и страны происхождения.

Факторы, которые являются важными для понимания

1. Корпорация есть отдельное юридическое "лицо" отличное от владельцев

2. Ограниченная ответственность владельцев. Они несут ответственность только в размере своих инвестиций

3. Относительная простота передачи собственности.

4. Неограниченная жизнь бизнеса.

5. Двойное налогообложение, означающее, что корпоративные доходы облагаются налогом дважды: на корпоративном уровне, когда они заработаны и снова на личном уровне, когда они выплачиваются.

6. Больший доступ к финансовым рынкам и больше возможности привлечения средств.

3. цели корпоративной фирмы

Что есть первичная цель корпорации? Традиционный ответ есть, что менеджеры в корпорации принимают решения в интересах акционеров, так как акционеры являются собственниками и контролируют корпорацию. Если это так, то цель корпорации - увеличить стоимость богатства акционеров. Эта цель есть немного неопределенной, так что мы рассмотрим некоторые различные способы формулирования этого для того, чтобы подняться к более точным определениям. Такое определение является важным, из-за того, что это ведет к объективным критериям для создания и оценивания финансовых решений.

3.1. ВОЗМОЖНЫЕ ЦЕЛИ

Если мы должны рассматривать возможные финансовые цели, то мы могли бы столкнуться с некоторыми идеями подобно следующему:

- выжить;

- избежать финансового бедствия и банкротства;

- победить в конкуренции;

- увеличить продажи или долю рынка;

- минимизировать издержки;

- увеличить доходы;

- поддерживать устойчивый рост доходов.

Это только немного целей, список которых мы могли бы составить. К тому же, каждая из этих возможностей представляет проблемы, как цель для финансового менеджера.

Например, легко увеличить долю рынка или единичные продажи; все, что нам необходимо сделать, это снизить наши цены или ослабить наши условия предоставления кредита. Так же, мы можем всегда урезать издержки просто с помощью таких отдаленных вещей, как, например, исследование и разработка. Мы можем избежать банкротства с помощью того, что никогда не будем одалживать любые деньги или никогда не будем рисковать, и так далее. Ясно, что не любые из этих действий есть в интересах акционеров.

Достижение максимальной прибыли должно вероятно быть наиболее просто признаваемой целью, но даже это не есть очень точная цель. Мы намереваемся получить прибыль в этом году? Если да, тогда мы должны обратить внимание, что такие действия, как, например, перенесение затрат на счет будущего периода, дольшая эксплуатация оборудования без обновления, и некоторые другие краткосрочные меры по снижению издержек в коротком периоде могут привести к увеличению доходов теперь, но эти виды деятельности не обязательно желательны.

Цель увеличения доходов может быть обращена к чему-то типа достижения прибыли на протяжении длительного времени или "средних" доходов, но неясно, что точно это означает. Может сначала, мы определим немного похожее сочетание такое, как чистый доход или прибыль в расчете на акцию? Как мы сможем увидеть это подробно в следующих разделах, эти бухгалтерские данные могут иметь малое значения для определения того, что хорошо или неправильно для фирмы. Во-вторых, что мы намереваемся достичь в длительном периоде? Как заметил однажды знаменитый экономист, в конце концов, мы все будем мертвыми! Более того, эта цель не говорит нам, что существует взаимосвязь между увеличением текущих продаж и будущими доходами.

Цели, список которых мы здесь составили, целиком отличаются, но они могут быть отнесены к двум категориям. Во-первых, некоторые из них имеют отношение к прибыльности. Цели, включая продажи, долю рынка, и контроль за уровнем издержек, который все приводят, по крайней мере, потенциально, к различным путям зарабатывания или возрастания доходов. Цели во второй группе, включают избежание банкротства, стабильность, и безопасность, раскрывают некоторый путь к контролю риска. К сожалению, эти два типа целей отчасти несовместимы. Преследование дохода нормально включает некоторый элемент риска, так что это действительно невозможно, чтобы увеличить как безопасность, так и доход. То в чем мы нуждаемся, таким образом, есть цель, которая объединяет оба фактора.

3.2. ЦЕЛЬ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджер в корпорации принимает решения для акционеров фирмы. Приняв это, вместо составления списка возможных целей для финансового менеджера, нам действительно нужно ответить на более важный вопрос: что есть хорошее финансовое решение менеджмеров с точки зрения акционеров?

Если мы предполагаем, что акционеры покупают акцию, из-за того, что они ищут, чтобы финансово заработать, тогда ответ очевиден: хорошие решения увеличивают стоимость акции, а плохие решения уменьшают ее.

Из данного нашего наблюдения следует, что финансовый менеджер действует в лучших интересах акционеров с помощью принятия решений, которые увеличивают стоимость акции.

Соответственно цель для финансового менеджера может быть установлена совершенно легко:

Цель финансового менеджмента - максимизировать текущую стоимость существующей акции.

Цель увеличения стоимости акции избегает проблем, связанных с различными целями, список которых мы составили раньше. Нет неоднозначности в критерии, и нет короткого движения против результатов движения длительного времени. Мы ясно означаем, что наша цель - увеличить текущую стоимость акции.

Если эта цель кажется вам немного сильной или одномерной, имейте в виду, что акционеры в фирме есть остаточные владельцы. Это означает, что они получают выплаты только из тех средств, которые остаются после служащих, поставщиков, и кредиторов (и кого-либо другого с законным требованием). Если любые из этих групп не получат своей доли, акционеры не получат ничего. Так, если акционеры должны победить в том смысле, что оставшаяся остаточная порция возрастет, должно быть также верным то, что и каждый другой побеждает также.

Из-за того, что цель финансового менеджмента - увеличить стоимость акции, нам необходимо научиться определять те инвестиции и меры финансирования, которые благоприятно влияют на стоимость акции. Фактически, мы могли бы определить корпоративные финансы, как изучение взаимосвязи между деловыми решениями и стоимостью акции в бизнесе.

3.3. БОЛЕЕ ОБЩАЯ ЦЕЛЬ

Данная наша цель, установленная в предшествующей секции (увеличение стоимости акции), поднимает очевидный вопрос: Что есть соответствующая цель, в случае если фирма никак не торговала акциями? Корпорации, конечно, не единственный тип бизнеса; и акция во многих корпорациях редко меняет владельцев, так что тяжело сказать, какая стоимость акции в любой данный момент.

Пока мы имеем дело с бизнесами направленными на получение дохода, требуется только легкая модификация. Полная стоимость акции в корпорации просто равна стоимости активов владельцев. Таким образом, более общий путь дает возможность заявить, что

наша цель, как указано ниже:

увеличение рыночной стоимости активов существующих владельцев.

Принимая это во внимание, уже не имеет значения, есть ли бизнес единоличная собственность, товарищество, или корпорация. Для каждого из них, хорошие финансовые решения увеличивают рыночную стоимость активов владельцев, а плохие финансовые решения уменьшают ее. Фактически, хотя мы выбираем решение, фокусироваться на корпорациях в последующих разделах, принципы, которые мы развиваем, применимы ко всем формам бизнеса. Многие из них даже применяются для недоходного сектора.

Наконец, наша цель не подразумевает, что финансовый менеджер должен принять нелегальные или безнравственные действия в надежде увеличения стоимости активов фирмы. Это означает, что лучший финансовый менеджер обслуживает владельцев бизнеса с помощью определения товаров и услуг, которые добавляют стоимость фирме, из-за того, что они желанны потребителям и оцениваются на свободном рынке.

4. ПРОБЛЕМА АГЕНТСТВА И УПРАВЛЕНИЕ КОРПОРАЦИЕЙ

Мы увидели, что финансовый менеджер действует в лучших интересах акционеров при помощи действий, которые увеличивают стоимость акции. Однако, мы также увидели, что в большой корпораций собственность может быть разделена между огромным рядом акционеров. Эта дисперсия собственности дает основания полагать, что менеджмент эффективно контролирует фирму. В этом случае, будут ли менеджеры обязательно действовать в лучших интересах акционеров? Оцените другой путь, не мог бы менеджмент преследовать собственные цели за счет акционеров? На следующих страницах, мы кратко рассматриваем некоторые аргументы, имеющие отношение к этому вопросу.

4.1. ПОСРЕДНИЧЕСКИЕ ОТНОШЕНИЯ

Взаимосвязь между акционерами и менеджментом называется посреднические отношения. Такая взаимосвязь существует каждый раз, когда кто-то (директор) нанимает другого (агента), чтобы представить его/ее интересы. Например, вы могли бы нанять кого-то (агента), чтобы продать автомобиль, которым вы владеете, в то время, как вы далеко на работе. Во всех таких взаимосвязях, есть возможность коллизии интересов между директором и агентом. Такой конфликт называется проблема агентства.

Предположите, что вы нанимаете кого-то, чтобы продать ваш автомобиль и, что вы соглашаетесь оплатить этому лицу твердый гонорар, когда он/она продает автомобиль. Стимул агента в этом случае – осуществить продажу, не обязательно, чтобы получить для вас лучшую цену. Если вы оплатите комиссию, скажем, 10 процентов цены продажи вместо твердого гонорара, тогда этой проблема бы не было. Этот пример иллюстрирует, что путь, при котором агент получает компенсацию есть один фактор, который влияет на проблемы агентства.

4.2. ЦЕЛИ МЕНЕДЖЕРОВ

Чтобы увидеть то, как интересы управляющих и акционеров могли бы отличаться, представьте себе, что фирма принимает решение о привлечении новой инвестиции. Полагают, что новая инвестиция благоприятно влияет на стоимость акции, но это есть также относительно рискованная мера. Владельцы фирмы будут желать взять инвестицию (из-за того, что стоимость акции подымается), но управляющие не желают, так как есть возможность ухудшения положения и работа управляющими будет потеряна. Если управляющий не берет инвестицию, тогда акционеры могут утратить ценную возможность. Это один пример издержек агентства.

В общем случае, издержки агентства сводятся к издержкам коллизий интересов между акционерами и управляющими. Эти издержки могут быть непрямыми или прямыми. Непрямые издержки есть утраченная возможность, как, например, та, которую мы только что описали.

Это иногда убеждает, что, предоставленное самим себе, менеджеры должны заботиться, чтобы увеличить сумму ресурсов, над которыми они имеют управление или, в более общем, корпоративную мощность или богатство. Эта цель могла бы привести к преувеличенному сосредоточению на корпоративном размере или росте. Например, случаи, в которых менеджеры обвиняются в переплате при покупке другой фирмы, чтобы только увеличить размер бизнеса или, чтобы продемонстрировать корпоративную мощность не необыкновенны. Очевидно, если переплата имеет место, такая покупка не приносит выгоду акционерам фирмы от приобретения.

Williamson предлагает для анализа целей менеджеров понятие преимущества расходов. Он убеждает, что менеджеры получают выгоду от определенных видов расходов. В частности, автомобили фирмы, обстановка офиса, местонахождение офиса, и фонды для инвестиций на собственное усмотрение менеджеров имеют большее значения для менеджеров и часто не зависят от их продуктивности.

Donaldson проводил серию интервью с главными менеджерами отдельных больших фирм. Он заключил, что менеджеры руководствуются двумя основными побуждениями:

1. Выживание. Организационное выживание означает, что менеджмент всегда требует достаточных ресурсов, чтобы избежать выхода фирмы из бизнеса.

2. Независимость и самостоятельность. Это есть свобода, чтобы принимать решения без выхода вовне или на наружные финансовые рынки. Donaldson, предполагает, что менеджерам не нравится выпускать новые акции. Вместо этого, им нравится зависеть от внутренне порожденного денежного потока.

Эти побуждения ведут к тому, что, заканчивает Donaldson, основная финансовая цель менеджеров: есть максимизация корпоративного богатства. Корпоративное богатство есть то богатство, над которым менеджмент имеет эффективное управление; это тщательно связывается с корпоративным ростом и корпоративным размером. Корпоративное богатство есть не обязательно богатство акционера. Увеличенный рост и размер есть не обязательно та же вещь, что и увеличенное богатство акционера.

Некоторые люди убеждают, что акционеры целиком не контролируют корпорацию. Они убеждают, что собственность акционеров слишком рассеяна и фрагментирована для эффективного управления. Как последствие, часто утверждается, что индивидуальные акционеры не могут контролировать менеджмент. Есть некоторая правда в этом аргументе, но это слишком просто.

Акционеры, однако, могут отговорить менеджеров отклоняться от интересов акционеров с помощью придумывания соответственных стимулов для менеджеров и потом контроля их поведения. Стоимость решения коллизий интересов между менеджерами и акционеры есть специальные типы издержек агентства. Эти издержки определяются, как сумма (1) издержек контроля акционерами и (2) издержек способов осуществления управления. Можно ожидать, что будут придуманы контракты, которые обеспечат менеджеров соответственными стимулами, чтобы увеличить богатство акционеров. Так, теория контрактов предполагает, чтобы менеджеры в корпоративной фирме обычно действовали в лучших интересах акционеров. Однако, проблемы агентства не могут никогда быть отлично решенными и, как последствие, акционеры могут иметь остаточные убытки. Остаточные убытки есть потерянное богатство акционеров благодаря отклоняющемуся поведению менеджеров.

4.3. КОНТРОЛЬ СОБСТВЕННИКОВ ЗА ДЕЙСТВИЯМИ УПРАВЛЯЮЩИХ

Когда существует коллизия интересов между менеджерами и акционерами, кто побеждает? Менеджеры или акционеры контролируют фирму? Существует несколько приемов управления, используемых акционерами для побуждения менеджеров управлять в интересах акционеров:

1. Акционеры определяют членство в совете директоров с помощью голосования. Так, акционеры контролируют директоров, которые по очереди выбирают команду менеджеров.

2. Контракты с менеджерами и соглашения о компенсации, как, например планы права на покупку акций по льготным ценам, могут быть сделаны так, чтобы менеджмент имел стимул, чтобы преследовать цели акционеров. Другой способ называется, эффективные акции. Они есть акции, даваемые менеджерам на базе эффективного исполнения, и обусловлены прибылями в расчете на акцию и подобными критериями.

3. Если цена акции фирмы падает до слишком низкого уровня, из-за плохого менеджмента, фирма может быть приобретена другой группой акционеров, другой фирмой или индивидуумом. Это называется слияние компаний. При слиянии компаний, высший менеджмент приобретенной фирмы может оказаться без работы. Это увеличивает давление на менеджеров, чтобы они принимали решения в интересах акционеров. Страх менеджеров от слияния компаний есть стимул, чтобы предпринимать действия, которые увеличат цену акции.

4. Конкуренция на рынке труда менеджеров может заставить менеджеров действовать в лучших интересах акционеров. Иначе они будут заменены. Фирмы, готовые оплатить больше часто соблазнят хороших менеджеров. Они, вероятно, есть фирмы, которые вознаграждают менеджеров, исходя из стоимости, которую менеджеры создают.

Доступная практика и теория совместимы с идеями управления акционеров и максимизации стоимости акционеров. Однако, нет сомнения, что корпорации часто следуют целям менеджеров за счет интересов акционеров. Также очевидно, что иные требования клиентов, продавцов, и служащих должны быть часто рассмотрены в целях корпорации.

5. ФИНАНСОВЫЕ РЫНКИ И КОРПОРАЦИЯ

Финансовые рынки состоят из денежных рынков и рынков капитала. Денежные рынки есть рынки ценных бумаг, являющихся долговыми обязательствами, по которым рассчитаются в коротком сроке (обычно меньше чем один год). Рынки капитала есть рынки долгосрочного долга (со сроками более чем один год) и акций.

Финансовые рынки функционируют, как первичные, так и вторичные рынки для долговых ценных бумаг и акций. Срочный первичный рынок обращается к первоначальной продаже ценных бумаг правительствами и корпорациями. Вторичные рынки те, на которых эти ценные бумаги покупаются и продаются после первоначальной продажи. Акции, конечно, выпускаются исключительно корпорациями. Ценные бумаги, являющиеся долговыми обязательствами выпускаются как правительствами, так и корпорациями.

Денежный поток Мы думаем, что наиболее важная работа финансового менеджера - создание стоимости в процессе капитального бюджетирования, финансирования и текущей деятельности фирмы.

Как действия финансовых менеджеров создают стоимость?

1. Фирма должна попытаться купить активы, которые генерируют большые денежны потоки, чем они стоят.

2. Фирма должна продать облигации, акции и другие финансовые инструменты, которые приносят больше денег, чем они стоят.

Так, фирма должна создать большые денежные потоки, чем она использует. Денежные выплаты держателям облигаций и акционерам фирмы, должны быть выше, чем денежный поток, полученный фирмой от держателей облигаций и акционеров. Чтобы увидеть то, как это делается, мы можем проследить денежные потоки от фирмы к финансовым рынкам и обратно.

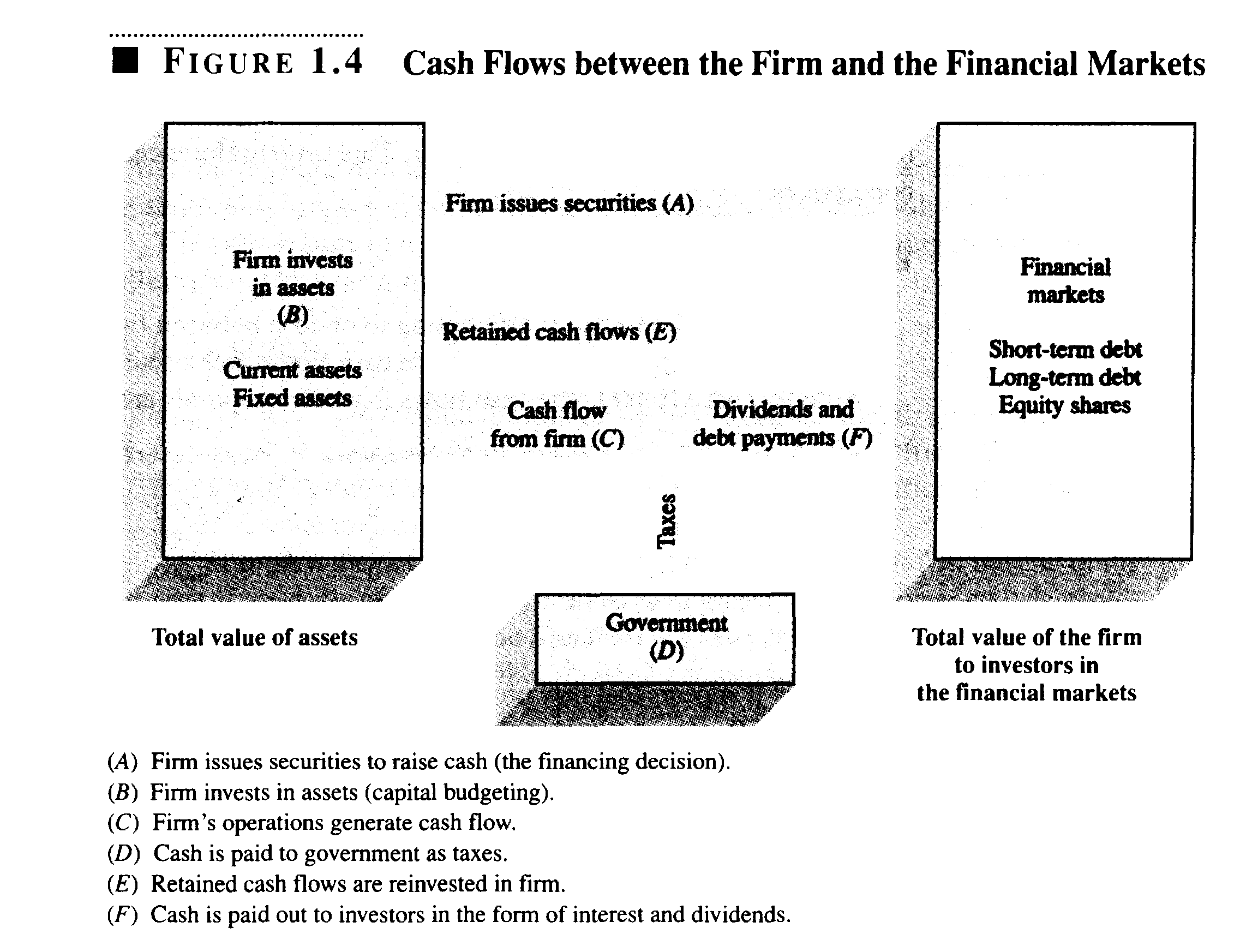

Взаимодействие финансов фирмы с финансовыми рынками проиллюстрировано Фигурой 1.4.

Стрелки в Фигуре 1.4 следуют денежным потокам от фирмы к финансовым рынкам и обратно. Предположим, мы начинаем с деятельности по финансированию фирмы. Чтобы добыть деньги фирма продает долг и акции фирмы инвесторам на финансовых рынках. Это заканчивается денежным потоком от финансовых рынков к фирме (А). Эти деньги используются для инвестиционной деятельности фирмы (B). Денежный поток, генерируемый фирмой (C), платится акционерам и держателям облигаций (F). Акционеры получают деньги в форме дивидендов; держатели облигаций, предоставившие фирме фонды, получают процент и, когда начальный долг отплачен, головной. Не вся наличность фирмы выплачивается. Что-то сохраняется (Е), и что-то платится правительству, как налоги (D).

Со временем, если деньги, выплаченные акционерам и держателям облигаций ( F), больше, чем деньги, полученные на финансовых рынках (А), будет создана дополнительная стоимость.

6. корпоративные ценные бумаги,

как возможные претензии на полную стоимость фирмы

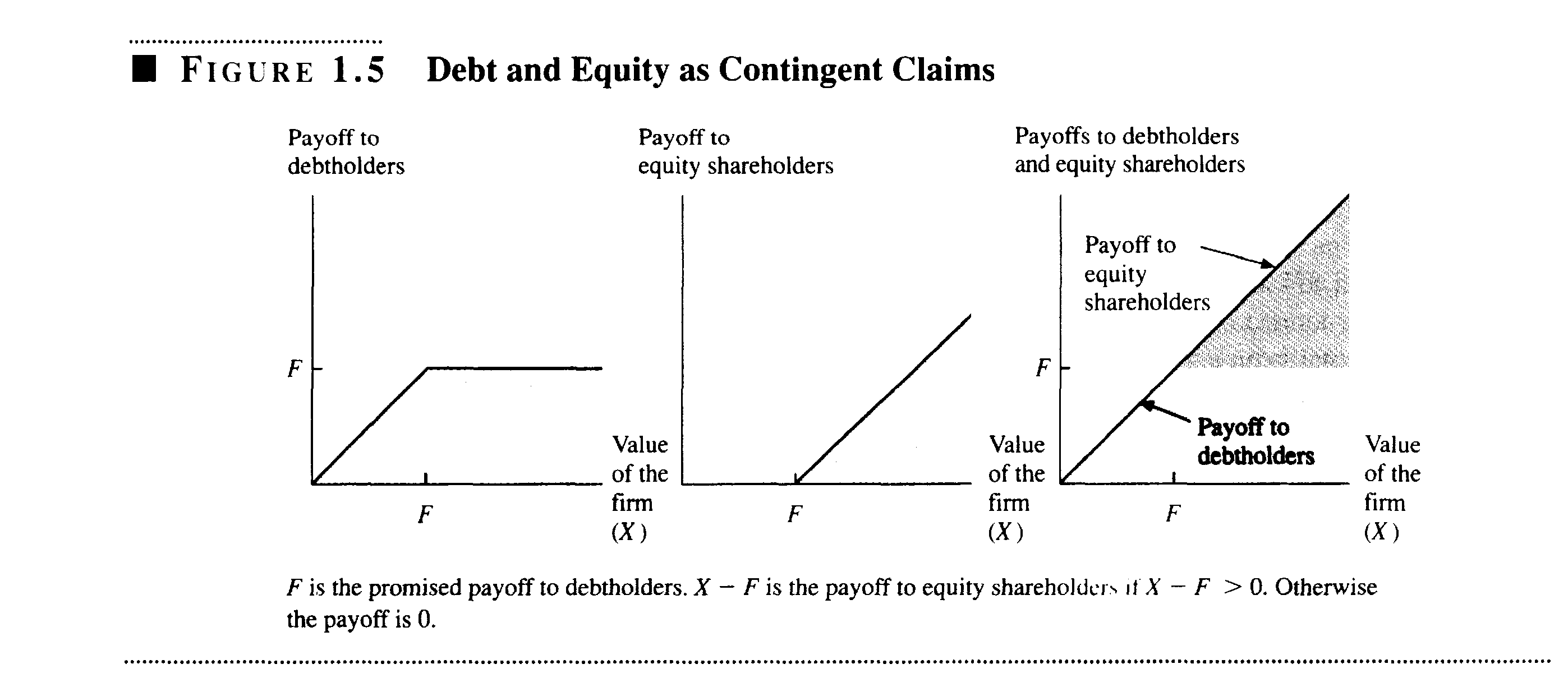

Какая существенная разница есть между долгом и акционерным капиталом? Ответ может быть найден с помощью размышления о том, что случается с оплатами держателям долга и акционерам, когда стоимость фирмы изменяется. Основная особенность долга та, что это есть обещание заимствующей фирмы оплатить фиксированную сумму в долларах к определенной дате.

• пример

Корпорация Officer Corporation обещает оплатить $100 страховой компании Brigham Insuranse Company в конце одного года. Это есть долг корпорации. Держатели долга получат $100, если стоимость активов корпорации в конце года будет равна или больше чем $100.

Формально, держателям долга была обещана сумма F в конце года. Если стоимость фирмы, X, равна или больше, чем F в конце года, держатели долга получат сумму F. Конечно, если фирма не имеет достаточно средств, чтобы рассчитаться с держателями долга, фирма будет "разорена". Держатели долга могут заставить фирму ликвидировать активы для того, чтобы выручить деньги, и держатели долга получили сумму X. Математически это означает, что держатели долга имеют претензии на сумму X или F, какая из них меньше. Фигура 1.5 иллюстрирует общую природу структуры оплаты держателям долга.

Предположим, в конце года, Officer Corporation имеет стоимость равную $100.Фирма, обещала оплатить Brigham Insuranse Company $100, так что держатели долга получат $100.

Теперь предположим, что стоимость Officer Corporation в конце года есть $200 и держателям долга обещаны $100. Сколько держатели долга получат? Ясно, что они получат ту же сумму, как и тогда, когда Officer Corporation имела стоимость $100.

Предположим, что стоимость фирмы в конце года есть $75 и держателям долга обещаны $100. Сколько держатели долга получат? В этом случае держатели долга получат $75.

Претензии акционеров на стоимость фирмы в конце периода есть сумма, которая остается после того, как держатели долга получили свои выплаты. Конечно, акционеры не получают ничего, если стоимость фирмы равна или меньше, чем сумма, обещанная держателям долга.

Officer Corporation продает активы $200 в конце года. Фирма обещала оплатить Brigham Insuranse Company $100 в конце периода. Акционеры получат оставшуюся стоимость $100.

Алгебраически, претензии акционеров есть X - F если X > F и нуль, если X < F. Это изображается в Фигуре 1.5. Сумма претензий держателей долга и претензий акционеров есть всегда стоимость фирмы в конце периода.

Долг и акции, выпускаемые фирмой, получают свою стоимость от полной стоимости фирмы. В теории финансов, долг и акции, есть возможные претензии на полную стоимость фирмы.

Когда стоимость фирмы превышает сумму, обещанную держателям долга, акционеры получают остаток стоимости фирмы свыше суммы, обещанной держателям долга, а держатели долга получают обещаемую сумму.

Когда стоимость фирмы меньшая, чем сумма обещанная держателям долга, акционеры не получают ничего, а держатели долга получают стоимость фирмы.

Тема 2.

Финансовое состояние: рынки, финансовые институты и процентные ставки

- Виды финансовых рынков. Финансовые институты.

- Рынок акций.

- Стоимость денег.

- Размер процентных ставок.

- Основные функции, которые определяют величину ставки процента.

- Структура ставок процента в зависимости от срока долга.

- Другие факторы, которые влияют на уровень процентной ставки.

- Уровень процентной ставки и цена акций. Ставки процента и деловые решения.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 4.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.4.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 1,3.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 1.