Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

Содержание“собственные” дивиденды Figure 18.4 Собственные дивиденды: движение между Датой 0 и датой 1 Разная дивидендная политика. Индивидуумы, уничтожающие политику дивиденда фирмы. |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Текущая стоимость дивидендов за акцию есть таким образом

$19.09 = $11 + $8.90 / 1.1 (4.2)

Студенты часто находят это подходящим для того, чтобы определить цену, по которой новая акция выпускается. Из-за того, что новые акционеры не имеют права на неотложный дивиденд, они должны оплатить $8.09 ($8.90/1.1) за акцию. Так, всего 123.61 ($1,000/$8.09) новых акций выпускается.

Предположение индифферентности

Обратите внимание, что NPV уравнений (4.1) и (4.2) равны. Это ведет к изначально неожиданному заключению, что изменение в дивидендной политике не влияло на стоимость акции. Однако, по соображении, результат кажется совершенно рассудительным. Новые акционеры прощаются со своими деньгами в дате 0 и получают это назад с соответствующей доходностью в дате 1. Другими словами, они предпринимают инвестицию с нулевым NPV. Как проиллюстрировано в Figure 18.3, старые акционеры получают дополнительные фонды в дате 0, но должны оплатить новым акционерам их деньги с соответственной доходностью в дате 1. Из-за того, что старые акционеры должны выплатить деньги новым акционерам плюс соответствующую доходность, акт выпуска новой акции в дате 0 не будет увеличивать или уменьшать стоимость старых акционеров. То есть, они отказываются от инвестиции с нулевым NPV в пользу новых акционеров. Возрастание дивидендов в дате 0 ведет к необходимому снижению дивидендов в дате 1, так что стоимость старых вкладов акционеров остается прежней.

Эта иллюстрация базируется на работе Modigliani и Miller (MM). Хотя наш пример представлен в форме цифрового примера, работа MM доказывает, что инвесторы равнодушны к дивидендной политике в общем случае.

“СОБСТВЕННЫЕ” ДИВИДЕНДЫ

Второе объяснение не важности дивидендной политики зависит от факта, что индивидуумы могут создать любую политику, которую они хотят, несмотря на политику фирмы. Как сказано выше, если желателен высокий текущий дивиденд, индивидуум может продать некоторые акции; если желателен низкий дивиденд, индивидуум может повторно инвестировать получаемые дивиденды. Способность создать " собственный дивиденд" (homemade) предполагает, что любая корпоративная дивидендная политика не лучше и не хуже другой - это таким образом не имеет значения.

ПРИМЕР

Предположим, что индивидуальный инвестор X предпочитает дивиденды за акцию $10 как в датах 0 так и 1. Должен ли он быть разочарован, когда его поинформировали, что дивидендная политика (управление фирмой принимает альтернативные дивиденды $11 и $8.90 в двух датах, соответственно)? Не обязательно, из-за того, что он мог бы легко повторно инвестировать $1 ненужных фондов, получаемых на дате 0, давая дополнительную прибыль $1.10 в дате 1. Так, он должен получить ее желанную чистый денежный поток $11 - $1 = $10 в дате 0 и $8.90 + $1.10 = $10 в дате 1.

Представьте себе инвестора Z, предпочитающего $11 оплаты наличными в дате 0 и $8.90 оплаты наличными в дате 1, который находит что менеджмент оплатит дивиденды $10 как в датах 0 так и 1. Здесь он может распродать со скидкой акции в дате 0, чтобы получить желанную сумму оплаты наличными. То есть, если он распродает со скидкой акции (или часть акций) в дате 0, в целом $1, его оплата наличными в дате 0 становится $10 + $1 = $11. Из-за того, что реализация $1 акций в дате 0 уменьшит его дивиденды на помощью $1.10 в дате 1, его чистая оплата наличными в дате 1 должна быть $10 - $1.10 = $8.90.

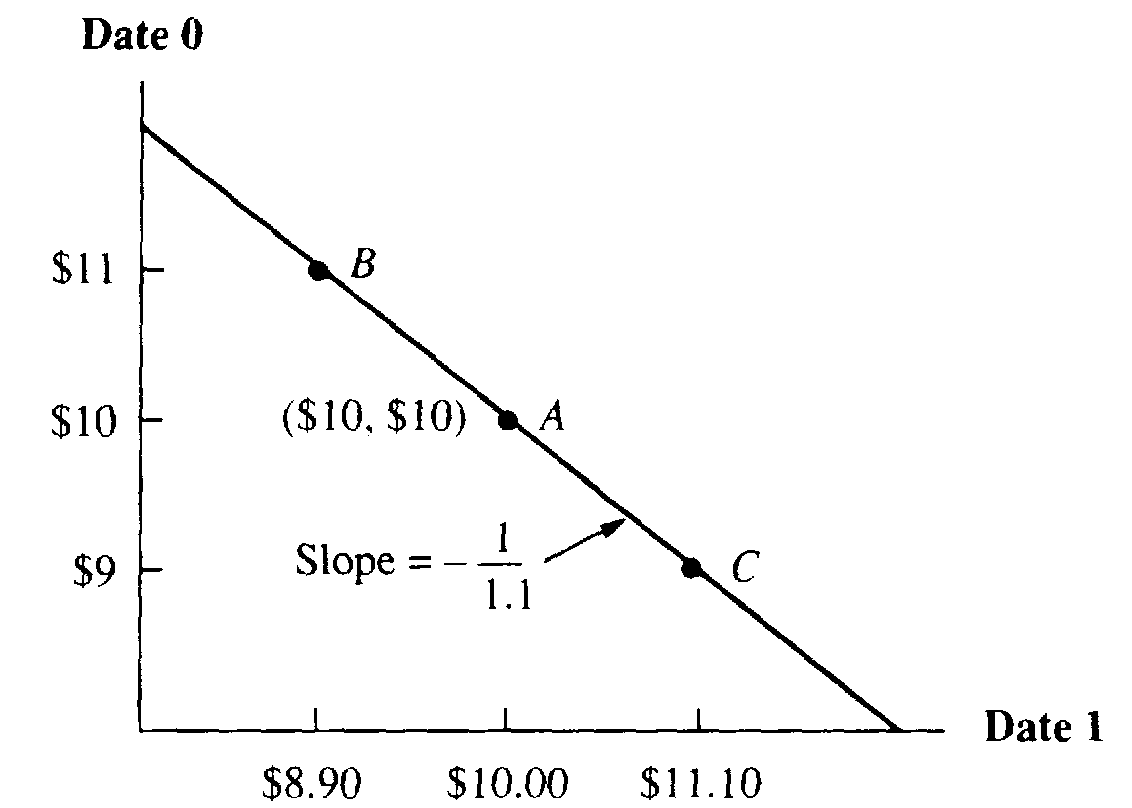

Пример иллюстрирует то, как инвесторы могут сделать собственные дивиденды. В этом образце, корпоративная дивидендная политика не сделана потенциально неудовлетворенным акционером. Этот собственный дивиденд есть иллюстрация Figure 18.4. Здесь оплаты наличными $10 как в датах 0 так и 1 представляются точкой. Эта точка также представляет начальные дивидендные выплаты. Однако, поскольку мы только смотрели, фирма могла бы альтернативно выплатить $11 в дате 0 и $8.90 в дате 1, стратегии, представляемой точкой B. Так же, или с помощью выпуска новой акции или повторной покупки старой акции, фирма могла бы достичь дивидендной выплаты, представляемой любой точкой на диагональной линии.

Предыдущий материал описывает альтернативы, доступные для менеджеров фирмы. Та же диагональная линия также представляет альтернативы, доступные для акционера. Например, если акционер получает дивидендное распределение ($11, $8.90), он или она может или повторно инвестировать некоторые дивиденды, чтобы передвинуться вниз и вправо на диаграмме или распродать со скидкой акции и передвинуться наверх и влево.

Выводы из диаграммы могут суммироваться в двух предложениях:

1. С помощью смены дивидендной политики, менеджеры могут достичь любой выплаты вдоль диагональной линии в Figure 18.4.

2. С помощью повторного инвестирования дополнительных дивидендов в дате 0 или с помощью распродажи со скидкой акции в этой дате, любой индивидуальный инвестор может достичь любого потока оплаты наличности вдоль диагональной линии.

Figure 18.4 Собственные дивиденды: движение между Датой 0 и датой 1

Эта диаграмма иллюстрирует то, как (1) менеджеры могут поменять дивидендную политику и то, как (2) индивидуумы могут уничтожить дивидендную политику фирмы.

Разная дивидендная политика.

Политика менеджеров. Фирма полностью выплачивает наличными неотложно все оплаты наличными, что отражено точкой А на диаграмме. Фирма могла бы достичь показателя B с помощью выпуска акции, чтобы оплатить особенные дивиденды или достичь показателя C повторной покупкой старой акции с помощью наличности.

Индивидуумы, уничтожающие политику дивиденда фирмы. Предположим фирма принимает дивидендную политику, представляемую точкой B: дивиденды $11 в дате 0 и $8.90 в дате 1. Инвестор может повторно инвестировать $ 1 дивидендов под 10 процентов, который разместит в точке А. Предположим, альтернативно, фирма принимает дивидендную политику, представляемую точкой С. Индивидуум может распродать со скидкой $ 1 акции в дате 0, размещая его в точке B. Безразлично, какую дивидендную политику фирма создает, акционер может уничтожить это.

Так как, как корпорация, так и индивидуальный инвестор может двигаться только по диагональной линии, дивидендная политика в этой модели не имеет значения. Изменения, которые менеджеры делают в дивидендной политике, могут быть уничтожены индивидуумом, который, или с помощью повторного инвестирования дивидендов или распродажи со скидкой акции, может передвинуться к желанной точке на диагональной линии.