Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

СодержаниеСрок окупаемости инвестиций Дисконтированный срок окупаемости Учетная доходность Чистая текущая стоимость Индекс рентабельности Внутренняя доходность Модифицированная IRR Основные формулы |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Выводы

• Бюджетирование капиталовложений - это процесс анализа потенциальных капитальных вложений и принятие решения, какие инвестиции для фирмы будут выгодны. Решения в области инвестиционной политики, вероятно, принадлежат к числу важнейших направлений деятельности финансового менеджера.

• Составление бюджета капиталовложений требует, чтобы фирма: 1) определила затраты по проекту, 2) оценила ожидаемый приток денежных средств и степень их риска, 3) определила подходящую цену капитала, по которой дисконтируется денежный поток, и 4) определила итоговую приведенную стоимость денежного потока.

• Срок окупаемости инвестиций (РР) определяется как ожидаемое число лет, в течение которых будут возмещены исходные инвестиции. Этот критерий игнорирует денежные потоки за пределами срока окупаемости, а также не учитывает временной стоимости денег. Однако он характеризует риск и ликвидность проекта, поскольку показывает, как долго инвестиционный капитал будет «в положении риска».

• Дисконтированный срок окупаемости аналогичен обычному РР, за тем исключением, что денежный поток дисконтируется по цене капитала данного проекта. Этот критерий также игнорирует денежные поступления за пределами срока окупаемости.

• Учетная доходность (ARR) дает характеристику вклада проекта в прибыль. Хотя она полезна для оценки деятельности, но ценность ее для бюджетирования сомнительна.

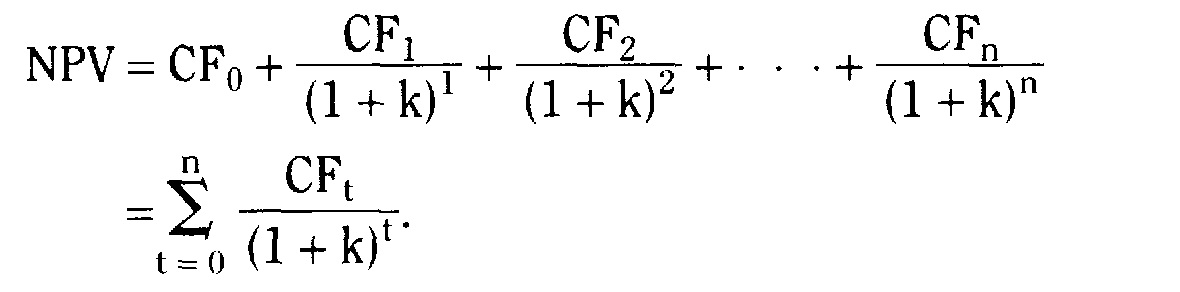

• Чистая текущая стоимость (NPV) определяется суммированием дисконтированных элементов денежного потока по цене капитала проекта. Проект принимается, если NPV > 0.

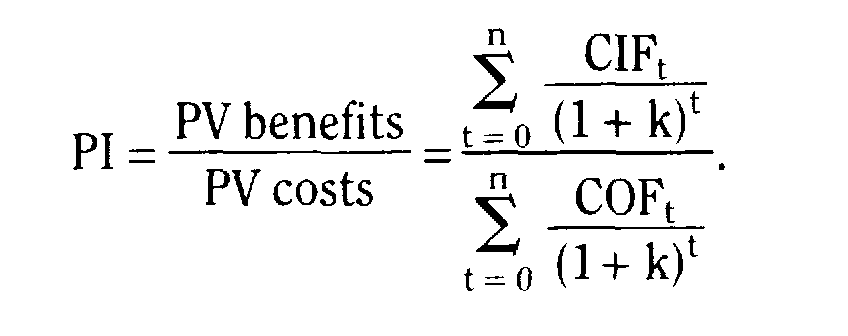

• Индекс рентабельности (PI) - это отношение приведенной стоимости притоков к приведенной стоимости оттоков. PI показывает отдачу проекта на один вложенный доллар.

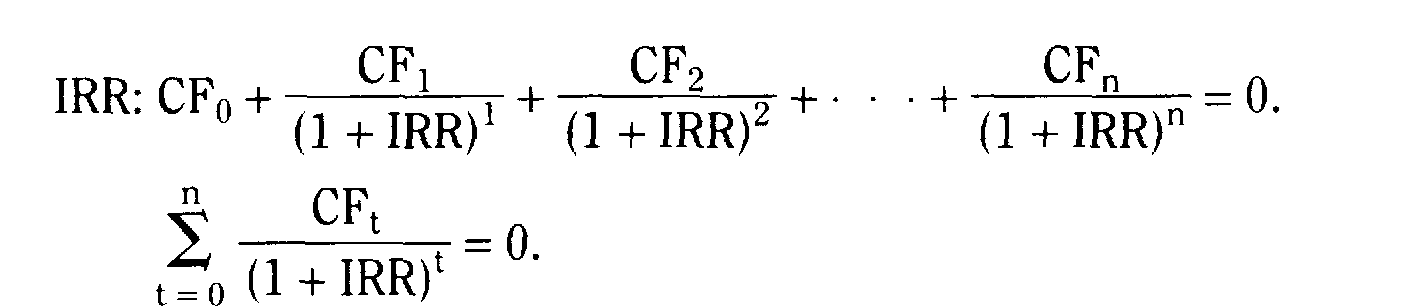

• Внутренняя доходность (IRR) определяется как ставка дисконтирования, уравнивающая приведенную стоимость притока денежных средств проекта с приведенной стоимостью оттоков (затрат). Проект принимается, если IRR больше цены капитала проекта.

• Критерии NPV, PI, IRR приводят к одинаковым результатам при анализе независимых проектов, в случае альтернативных проектов могут возникнуть противоречия. В этой ситуации рекомендуется использовать критерий NPV. Критерии NPV, PI и IRR предпочтительнее критерия РР, кроме того, NPV является наилучшим мерилом доходности проекта, поскольку показывает, насколько стоимость фирмы увеличивается в результате реализации проекта.

• Критерий NPV предполагает, что поступающие денежные средства будут реинвестированы по цене капитала фирмы, тогда как IRR предполагает реинвестирование по ставке, равной IRR проекта. Так как реинвестирование по цене капитала является более обоснованным, критерий NPV предпочтительнее IRR.

• Модифицированная IRR (MIRR) устраняет некоторые недостатки, присущие IRR. Этот критерий предусматривает расчет терминальной стоимости (TV) денежных поступлений, наращенных по цене капитала фирмы, и затем определение показателя MIRR, который, будучи принят за ставку дисконта, уравнивает приведенную стоимость TV и приведенную стоимость инвестиций. Если проекты различаются по масштабу, критерии MIRR и NPV могут привести к различным результатам; в этом случае решение должно приниматься на основе NPV.

• Фирмы нередко анализируют альтернативные проекты на основе приведенной стоимости будущих затрат.

• Опытные менеджеры применяют все рассмотренные критерии, поскольку каждый из них несет дополнительную информацию. Так, если NPVА лишь незначительно превышает NPVВ, a IRRА существенно больше IRRВ и/или РІВ существенно больше РІА , то возможно следует предпочесть проект В в силу меньшего уровня риска.

Основные формулы

Тема 10.

Анализ денежного потока проекта

1. Оценка денежного потока.

2. Определение релевантных денежных потоков.

3. Влияние налогов и амортизации

4. Изменения в чистом рабочем капитале.

5. Оценка проекта в процессе определения целесообразности капиталовложений.

6. Оценка проектов с неодинаковыми сроками функционирования.

6.1. Метод цепного повтора.

6.2. Метод эквивалентного аннуитета.

7. Финансовый результат от прекращения проекта.

8. Учет инфляционных процессов.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 10.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.1 ХХХ+497 с. - гл.8.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.12.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 7.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 10.