Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Тема 7.1.

Оценка облигаций

1. Общий принцип оценки первичных ценных бумаг

2. Понятие облигации

3. Виды облигаций

4. Рассчет стоимости облигаций

4.1. Текущая стоимость

4.2. Доходность до погашения

4.3. Доходность к оплате

4.4. Риск и процентные ставки

5. Рейтинги облигаций

6. Облигации и процентные ставки

Тема 7.2.

Оценка акций

1. Дивиденды или рост капитала

2. Оценка различных типов акций. Дивиденд - дисконтная модель.

2.1. Акция с нулевым ростом

2.2. Акция с постоянным ростом

2.3. Акция с переменным темпом роста

3. Определение параметров в дивиденд – дисконтной модели

3.1. Определение темпа роста “g”

3.2. Определение процентной ставки “r”

4. Возможности роста. Модель дивидендного роста

(модель NPVGO (Net Present Value (per share) of the Growth Opportunity))

5. Коэффициент Цена / Доход (P / E)

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 7.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.1 ХХХ+497 с. - гл.4.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.4.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.8-9.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 5.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 7-8.

Выводы

Юридические лица принимают свои решения, пытаясь в первую очередь оценить, каким образом это повлияет на стоимость фирмы. Прежде чем дать количественную оценку этого влияния, необходимо знать общие методики оценки ценных бумаг. Вопросы оценки акций и облигаций и были рассмотрены в этой главе. Ниже приведены ключевые понятия и определения.

• Стоимость любого первичного финансового актива определяется оценкой приведенного ожидаемого денежного потока, генерируемого этим активом.

• Облигация — это долгосрочное долговое обязательство, выпущенное фирмой или государством. Эмитент получает денежные средства в размере цены реализации облигации в обмен на обещание выплачивать проценты и возместить номинальную стоимость.

• Стоимость облигации рассчитывается суммированием стоимости аннуитета (процентные платежи) и дисконтированной номинальной стоимости. Облигация оценивается с помощью соответствующей процентной ставки и заданного числа периодов, в течение которых производятся выплаты.

• Стоимость облигации с полугодовой купонной ставкой находится по соответствующей формуле приведенной ниже.

• Известны два основных вида облигаций — с правом и без права досрочного погашения. Разница в оценке этих активов определяется последним слагаемым в формуле: в первом случае это дисконтированная цена отзыва (номинал плюс премиальные проценты), во втором — дисконтированный номинал.

• Некоторые привилегированные акции являются бессрочными, а их стоимость определяется делением дивиденда на требуемую доходность.

• Привилегированные акции, эмитированные с условием обязательного погашения по истечении некоторого времени, оцениваются подобно облигациям.

• Стоимость акции определяется как приведенная стоимость дисконтированного потока ожидаемых дивидендов.

• Стоимость акции с постоянным темпом роста дивидендов находится по формуле приведенной ниже.

• Ожидаемая общая доходность акции состоит из ожидаемой дивидендной доходности и доходности капитализированной прибыли. Для акции с постоянным темпом роста дивидендов эти величины постоянны.

• Ожидаемая доходность акции с постоянным темпом роста дивидендов может быть найдена по формуле приведенной ниже.

• Реинвестирование прибыли способствует росту цены акций фирмы только в том случае, если невыплаченная прибыль реинвестируется в проекты с доходностью, превышающей рентабельность собственного капитала фирмы.

• Теоретическая стоимость акции с изменяющимся темпом прироста дивидендов находится суммированием стоимости дисконтированного потока ожидаемых дивидендов за период, когда они меняются, не подчиняясь какой-либо закономерности, и дисконтированной стоимости акции на конец этого периода.

Основные формулы

Тема 8.

Стоимость капитала

- Составные части капитала и их оценка.

- Базовые определения.

- Стоимость долга.

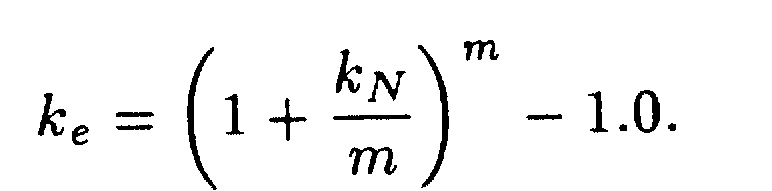

- Стоимость привилегированных акций.

- Стоимость нераспределенных прибылей.

- Методы оценки стоимости нераспределенных прибылей: CAPM, DCF и “прибыльность облигаций плюс премия за риск".

- Стоимость акционерного капитала за счет нового выпуска обычных акций.

- Средне взвешенная стоимость капитала (WACC).

- Предельная стоимость капитала (MCC).

- Использование MCC в процессе оценки целесообразности капиталовложений.

- Некоторая трудность, связанная со стоимостью капитала.

- Малый бизнес: Стоимость акционерного капитала для небольших фирм.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 3.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.18.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.27.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.3.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 2.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 3.