Конспект лекций по курсу: «основы менеджмента»

| Вид материала | Конспект |

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- К. А. Фисун основы менеджмента конспект, 2217.75kb.

- А. М. Литовских Конспект лекций Впособии представлены основы финансового менеджмента,, 1143.16kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу основы алгоритмизации и программирования для студентов всех, 3059.86kb.

- Конспект лекций по дисциплине «основы менеджмента», 539.05kb.

- Конспект лекций москва 2004 удк 519. 713(075)+519. 76(075) ббк 22. 18я7, 1805.53kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

Конспект лекций по курсу: «ОСНОВЫ МЕНЕДЖМЕНТА»

ЧАСТЬ I.

Раздел 1. ТЕОРЕТИКО - МЕТОДОЛОГИЧЕСКИЕОСНОВЫ МЕНЕДЖМЕНТА

Глава 1. Сущность менеджмента

§ 1. Деятельность человека и ее влияние на формирование современного менеджмента.я

§ 2. Место и роль менеджмента в системе рыночных отношений и деятельности фирм

§ 3. Сравнительная характеристика понятий"управление" и "менеджмент

Глава 2. Развитие менеджмента,его современные теории

§ 1. Методологические основы менеджмента

§ 2. Особенности научных школ и моделей менеджмента

§ 3. а Элементы общей теории систем и организаций а

Глава 3. Цели и стратегии развития фирм

§ 1. Фирма как организационная система управления

§ 2. Цели, их характеристика, структура и значение

2.1. Основное содержание общих целей и ограничений

§ 3. Требования к постановке целей и условия их реализации

3.1. Иерархия управления

§ 4. Стратегия развития фирм

Контрольные вопросы к главе.

Глава 4. Принципы менеджмента

§ 1. Характеристика и состав принципов управления в рыночной экономике

§ 2. Принципы менеджмента Файоля

§ 3. Современные принципы эффективного

Раздел 2. ФУНКЦИИ МЕНЕДЖМЕНТА

Глава 5. Внутрифирменное планирование

§ 1. Характеристика и состав функций менеджмента

§ 2. Планирование как функция внутрифирменного управления

§ 3. Стратегическое и бюджетное планирование

§ 4.Основное содержание конкретных функций управления фирмой

Контрольные вопросы

Часть II.

6.1.ОРГАНИЗАЦИЯ.

6.1.1.Определение понятия «Организация».

6.1.2.Определение понятия «Организационня структура».

6.2. Типология структур управления

6.3. Положения о подразделениях управления и должностные инструкции

6.4. Современные тенденции в использовании организационных структур

Контрольные вопросы

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1.Подготовка и использование описания конкретных работ

ПРИЛОЖЕНИЕ 2.Совет директоров как орган управления акционерной компанией

ПРИЛОЖЕНИЕ 3. Пример управления крупной зарубежной фирмой

ГЛАВА 7. МЕТОДЫ УПРАВЛЕНИЯ

7.1. Экономические методы управления.

7.2. Организационные методы управления

7.3 .Социально-психологические методы управления

7.4. Мотивация исполнителя

Контрольные вопросы по разделу

Часть III.

Управленческие решения.

1.Виды управленческих решений.

2.Процесс разработки управленческих решений.

3.Неэффективные решения.

4.Коммерческий риск и принятия решений.

5. Психологические аспекты при принятии решений.

6.Математический инструментарий принятия решения

7.Контрольные вопросы

Раздел 1.ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА

Тема 1. Философия менеджмента и эволюция управленческой мысли

§ 1. Деятельность человека и ее влияние на формирование современного менеджмента.

Менеджмент — как собирательное определение, может быть рассмотрен в нескольких аспектах:

как наука об управлении,

как организация управления фирмой - создание всех необходимых условий (правовых, оранизационных,экономических,социальных, технических, технологических и других необходимых для выполнения различных работ по производству товаров и умлуг,

как процесс управления фирмой – определенная последовательность (технология) выполнения действий по использованию ресурсов фирмы с момента получения заказа (заключения договора) на выполнение работ до его завершения.

Менеджмент — это и работа с персоналом с момента найма до расторжения договора о найме на работу в фирму.

Менеджмент как вид деятельности может быть реализован только при соблюдении ряда условий, которые включают в себя:

менталитет исполнителя ((ментальность) (от позднелат. mentalis умственный), образ мыслей, совокупность умственных навыков и духовных установок, присущих отдельному человеку или общественной группе),

наличие определенных знаний,

умение использовать знания для привлечения научного потенциала в конкретной бизнес – среде,

состояния общественной среды, в которой осуществляется деятельность менеджера.

В общем виде совокупность перечисленных условий представлена в виде инфраструктуры менеджмента.

Любая фирма это совокупность:

средств труда - зданий, сооружений, оборудования, различной техники;

предметов труда – сырья, материалов, говой продукции, информации;

труда – людей, специалистов различных видов деятельности.

Эта совокупность может быть охарактеризована как СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СИСТЕМА или ОБЪЕКТ (СЭО). В его деятельности четко просматриваются определенные направления деятельности, а менно:

Социальные.

Экономические.

Организационные.

Технико-технологические

С учетом этого менеджмент как вид профессиональной деятельности и система различных направлений в деятельности фирмы и менеджера представлен на

| рисунке 4 | ВЗАИМОСВЯЗЬ МЕХАНИЗМОВ УПРАВЛЕНИЯ СЭО И ПРОЦЕССОВ ИХ РЕАЛИЗАЦИИ |

. в виде совокупности механизмов управления социально-экономическим объектом (СЭО):

Социально- экономического механизма управления.

Социально- организационного механизма управления.

Экономико - организационного механизма управления.

Организационно - технического механизма управления.

Организационно - технологического механизма управления.

Экономико - технического механизма управления.

Экономико - технологического механизма управления.

Исходя из выше изложенного можно сказать, что менеджмент – это вид человеческой деятельности, направленной на достижение целей фирмы, в соответствии с ее целевым назначением. Оно записано в Уставе фирмы и призвано производить продукт или оказывать услугу для удовлетворения потребностей потребителей. Однако в услових рыночных отношений это процесс должен быть выгоден для обеих сторон: призводителя и покупателя. Значит менеджмент должен также решать задачу по организации и планированию эффективного использования ресурсов, снижению затрат производителя и удовлетворению запросов потребителя. С учетом этого, приведенное выше определение понятия менеджмент будет выглядеть следующим образом :

менеджмент – это вид человеческой деятельности, направленной на:

- достижение целей фирмы, в соответствии с ее целевым назначением,

- организацию и планирование экономного использования ресурсов,

- организацию и планирование выпуска конкурентоспособной продукции или услуги,

- получение прибыли в результате производственно – сбытовой деятельности.

Можно привести другие характеристики этого понятия,однако, при всей многовариантности характеристик, существующих в литературе, в обобщенном виде менеджмент — это деятельность по организации производства товара или услуги, направленная на достижение целей и получение прибыли фирмы за счет рационального использования ресурсов на основе применения совокупности принципов, методов, функций, организационных структур и форм управления.

Управленческий труд обладает специфическими особенностями. Они состоят в следующем:

— предметом данного труда является информация;

— результатом — управленческие решения;

— средствами труда служат организационная и вычислительная техника;

— управленческий труд обладает исключительной значимостью для деятельности предприятия;

— от руководителей требуется владение разносторонними знаниями (экономики, права, социологии, психологии, информатики и др.).

§ 2. Место и роль менеджмента в системе рыночных отношений и деятельности фирм

Существует множество определений понятия "рынок". Можно принять, что как экономическая категория рынок представляет собой совокупность хозяйственных отношений между производителями и потребителями продукции, обеспечивающих функционирование экономики.

Для его развития должны быть созданы определенные условия, сформированы инфраструктура, отдельные виды рынков. Основными регуляторами рыночных отношений являются экономические законы. Однако важное значение имеет управленческая деятельность, как на государственном уровне, так и на уровне предприятий, влияющая на становление и развитие всех сфер и элементов рыночных отношений (Основные элементы модели рыночных отношений представлены на рисунке:

| 5 | РЫНОЧНАЯ ЭКОНОМИКА КАК ВНЕШНЯЯ СРЕДА ФИРМЫ:основные элементы,связи,структура |

Управление в рыночной экономике приобретает специфические черты и осуществляется в форме самоуправления фирм и государственного регулирования. Последнее осуществляется в свою очередь в виде экономического, правового регулирования и социальной защиты определенных групп населения.

Экономическое регулирование проявляется в форме установления определенного размера налогов, тарифов, импортных пошлин и др. Правовое регулирование осуществляется посредством принятия законов-«КОММЕРЧЕСКИЙ КОДЕКС ЭР» (Парламентом), постановлений (Правительством) и указов (Президентом ). Социальная защита предполагает предоставление льгот отдельным категориям граждан (пенсионерам, инвалидам, многодетным семьям, ветеранам , студентам).

Функции собственников отражены в уставах: аппарата управления — в положениях и должностных инструкциях, трудового коллектива — в коллективных договорах.

Роль менеджмента в деятельности фирм проявляется в том, что через его посредство обеспечивается:

— существование предприятия на рынке;

— осуществление целей фирмы;

— внедрение достижений научно-технического прогресса, проведение инновационной политики;

— сочетание интересов собственника, менеджеров, трудового коллектива и потребителей;

— сведение к минимуму рисковых ситуаций (их элиминирование);

— активизация роли человеческого фактора путем мотивации и стимулирования труда работников;

— создание необходимых условий для эффективной деятельности коллектива.

§ 3. Сравнительная характеристика понятий "управление" и "менеджмент"

Дословный перевод слова "менеджмент" (англ.) означает управление. Сходство понятий "управление" и "менеджмент" технологически проявляется в использовании аналогичных инструментов, в частности методов, принципов, функций, организационных структур и т. д. Однако их содержание и степень использования в централизованно планируемой и рыночной экономиках различно (табл. 1).

Сравнительная характеристика понятий "управлением и "менеджмент" Таблица

| Признаки | Управление (в плановой экономике) | Менеджмент (в рыночной экономике) |

| 1. Объем понятия | Управление процессами | Менеджмент — управление |

| | в обществе, в технике, | фирмами (предприятиями |

| | в природе | организациями) |

| 2. Регулятор производства | План | Рынок |

| 3. Функции органов | Контрольно- | Регулирующие |

| управления вышестоящих | распределительные | и консультативные |

| организаций | | |

| 4. Использование методов у | Преимущественно административные | Экономические, социально-психологические, административные |

| | | |

| | | |

| 5. Собственность | Государственная | Многообразие форм |

| | | собственности |

| 6. Критерий оценки | Социальный эффект | Экономическая |

| управленческих решений | | целесообразность |

| 7. Интерес предприятия | Выполнение плана | Получение прибыли |

| 8. Элементы механизма | Соревнования | Конкуренция и коммерческая |

| функционирования пред | и гласность | тайна |

| приятия | | |

| | | |

| 9. Тип руководителей | Авторитарный | Демократический |

| 10. Принцип управления | Централизация | Децентрализация |

| 11. Человеческий фактор | Инициатива "наказуема" | Активизация человеческого |

| | | фактора |

Глава 2. Развитие менеджмента, его современные теории

§ 1. Методологические основы менеджмента

В практической деятельности по управлению различают различают :

— методы управления;

— методы науки управления.

Под методами управления понимаются способы решения практических управленческих задач.

Методы науки управления — это способы решения проблем управления.

Совокупность методов, изучающих многообразные проблемы менеджмента, составляют его методологическую основу.

В менеджменте следует также учитывать различия в понятиях:

— научное управление;

— научные основы управления.

Научное управление содержит качественную оценку состояния управления в конкретном предприятии, которая отражает степень соблюдения руководителями в практической работе требований экономических законов, принципов менеджмента и существующих научных рекомендаций.

Научные основы управления — это система научных знаний, составляющих теоретическую основу управления. Она включает: собственно теорию управления (функции, методы, принципы, структуры) и отдельные разделы других наук (психологии, права, статистики, экономики, социологии, информатики, этики, математики).

Поэтому менеджмент характеризуется еще как комплексная наука, возникшая на стыке различных областей научных знаний. Выделяют также в менеджменте понятие искусства управления что означает высокую степень мастерства, достигнутого в практической управленческой деятельности за счет приобретения опыта и теоретических знаний.

Основополагающим методом менеджмента является диалектический, предполагающий рассмотрение всех явлений и процессов в их взаимосвязи и взаимозависимости.

В рамках данного метода используются методы научного познания: наблюдение, сравнение, индукция, дедукция, эксперимент и др. Значительную роль играют методы наук, составляющих научные основы управления: экономические, психологические, социальные, правовые.

Важное место в управлении отводится программно-целевому методу, который используется для решения глобальных проблем межотраслевого и долговременного характера. В зависимости от используемых методов и обстоятельств в практическом менеджменте выделяют такие его виды, как управление по целям, опережающее управление, стратегическое управление, ситуационное управление, контроллинг.

§ 2. Особенности научных школ и моделей менеджмента

Как наука менеджмент стал формироваться в начале XX в. И как относительно молодая наука она находится в стадии своего формирования.

За рубежом существуют различные теории и научные школы, в которых за основу берутся конкретные концепции менеджмента.

В частности, существуют школы классического управления и научного. Их теоретическую базу составляют соответственно труды Ф. У. Тейлора и А. Файоля.

Школа научного управления Тейлора ориентирована на объект управления (совершенствование организации труда рабочих, повышение его производительности за счет усиления интенсификации).

Классическая школа А. Файоля нацелена на улучшение сферы управления за счет более четкого разделения труда, строгого закрепления функциональных обязанностей, использования конкретных принципов в работе, формирования рациональных организационных управленческих структур.

Школа человеческих отношений и человеческого поведения. В ней внимание уделяется гуманизации отношений между предпринимателями и рабочими, созданию благоприятного социально-психологического климата, установлению межличностных отношений в группах и коллективе в целом, исключающих конфликтные ситуации.

Эмпирическая школа нацелена на изучение опыта известных менеджеров отечественных и зарубежных фирм (см. Форд "Моя жизнь"; Ли Якокка "Карьера менеджера" и др.).

Операционная школа. В ней предлагается детальное изучение процедуры выполнения управленческих функций, разделяя их на отдельные виды работ, элементы, операции*

Новая и количественная школы преследуют цели внедрения в практику менеджмента методов точных наук.

Школа социальных систем ориентирована на создание интегрированной системы управления, увязывающей различные подходы к решению проблем управления.

В современном менеджменте в связи с усложнением процесса управления выделяются такие его направления, как стратегический, финансовый, информационный, управление персоналом, инновационный и другие, научная разработка которых активно осуществляется. В мировой практике сложились различные модели управления, что обусловлено влиянием ряда факторов, и прежде всего национальными особенностями конкретной страны (табл. 2). (Можно выделить ТРИ НАПРАВЛЕНИЯ подхода к менеджменту: КЛАССИЧЕСКИЙ - традиционный, ЗАПАДНЫЙ - американский и ВОСТОЧНЫЙ - японский менеджмент.Факткоры, определяющие два из них приведены ниже

| | | | | |

| Основные направления западного подхода к управлению ( США ) | Основные направления восточного подхода к управлению (Япония) | |||

| 1. Краткосрочный договор | 1. Пожизненный найм | |||

| 2. Быстрая оценка | 2. Постепенная медленая оценка, продвижения | |||

| 3. Специализированная деятельность | 3. Неспециализированная деятельности | |||

| 4. Формальный количественный контроль | 4. Неформальные, тонкие механизмы контроля | |||

| 5. Индивидуальное принятие решений | 5. Коллективное принятие решений | |||

| 6. Второстепенное значение человеческого фактора | 6. Повышенное внимание к человеческому фактору в управлении | |||

§ 3. Элементы общей теории систем и организаций а

Основные положения общей теории систем , как теоретической основы системного подхода к сосзданию и управлению организациями, фирмами и предприятиями изложены в работе «ОБЩАЯ ТЕОРИЯ СИСТЕМ: к вопросу о системообразующих признаках».Она опубликована в сборнике "Труды преподавателей ЕАВС". Таллинн. 2001 и помещена на сайте ссылка скрыта

Глава 3. Цели и стратегии развития фирм

§ 1. Фирма как организационная система управления

Фирма — это любая организационно-хозяйственная единица, осуществляющая предпринимательскую или коммерческую деятельность и пользующаяся правами юридического лица.Каждая фирма как открытая система включает субъект и объект управления

| (см рис.12 | СУБЪЕКТ И ОБЪЕКТ УПРАВЛЕНИЯ), |

а также внешнюю среду , которая формирует определенные условия деятельности предприятия (политические, экономические, социальные, экологические, научно-технические).

§ 2. Цели, их характеристика, структура и значение

Цели — это желаемое (достижимое) состояние объекта управления или отдельных его параметров.

В менеджменте выделяется раздел "Целеполагание", в котором рассматриваются особые свойства целей, необходимые условия их реализации, структура целей и их значение.

Цели обладают определенными свойствами:

1. Они имеют объективно-субъективный характер. Объективность проявляется в необходимости учета при их постановке требований экономических законов и закономерностей развития конкретного предприятия; субъективость означает, что цели разрабатываются людьми и зависят от компетентности, опыта, психологических особенностей руководителей.

2. Цели выступают в качестве побудительного мотива, который регулирует действие людей, являясь своеобразным внутренним законом, которому человек подчиняет свою волю.

3. Цели управления обладают движущей силой, пронизывающей всю хозяйственную деятельность фирмы, ее трудового коллектива.

4. Целям соответствуют свойства соподчиненности, развертываемости и ранжированности.

Соподчиненность — отражает их последовательно подчиненный характер в рамках фирмы (цели фирмы — цеха — бригады — рабочего).

Развертываемость — проявляется в том, что цель конкретизируется в нескольких подцелях, локальных, частных (например, социальная цель включает условия труда, быта, отдыха).

Ранжированность (соотносительная важность) подчеркивает, что отдельные цели в конкретный момент имеют неодинаковую значимость для деятельности фирм, что позволяет устанавливать приоритет целей. Соподчиненность целей по их важности и участникам их достижения и выполнения можно представить в в виде дерева целей. ( См. АБСТРАКТНОЕ «ДЕРЕВО ЦЕЛЕЙ» ПРОМЫШЛЕННОЙ ФИРМЫ).

Соподчиненность. развертываемость и ранжированность цели положены в основу особого метода упорядочения целей, который получил название "дерево целей". Он представляет собой схематичное изображение всей совокупности подцелей, задач и работ, которые должны быть выполнены для достижения поставленной цели.

Цели выполняют определенную функциональную нагрузку. Они оправдывают миссию предприятия (более общую цель, характеризующую назначение фирмы на рынке).

Значение целей в функционировании предприятий весьма существенно. Их использование позволяет сравнивать деятельность фирм и ее конкурентов. По степени достижения целей оценивается эффективность работы фирмы.

2.2. Основное содержание общих целей и ограничений

Цели и ограничения по смыслу очень близки друг другу.

Цель - генеральный императив действий, описывающий будущее состояние или процесс как объект, желаемый для достижения.

Ограничение- конкурирующая главной цель из разряда второстепенных, противоречащая ей, достижение которой нежелательно.

Классификация целей может осуществляться:

- по охватываемой сфере (общая, частная цели);

- по значению (главная, промежуточная, второстепенная);

- по количеству переменных (одно- и многоальтернативная);

- по предмету цели (рассчитана на общий или частный результат).

Типичные результативно-хозяйственные цели:

- стремление к доходу;

- стремление к имущественному состоянию (например, доведение фирмы до состояния, обеспечивающего возможность ее выгодной продажи);

- стремление к увеличению оборота;

- стремление к снижению расходов.

Кроме того, могут иметь место общественные, социальные цели.

Ограничения могут задаваться самой фирмой и извне (соблюдение законов).

Формулировка целей и ограничений является важной задачей менеджмента. При этом следует четко определить:

- содержание цели;

- ее размер (максимум, минимум, уровень);

- временные параметры;

- пространственные характеристики;

- персональную привязку;

- ранг в иерархии целей.

Как правило, цель ставится не одна, а в группе с многими другими (система целей). Соответственно возникает проблема их взаимодействия на одном уровне (горизонтальные связи) и по иерархии (вертикальные).

Горизонтальные связи могут быть:

- идентичными (реализация одной приводит к реализации другой);

- комплементарными (гармония - осуществление одной способствует осуществлению другой);

- индифферентными (нейтралитет - между целями нет связи);

- конкурентными (конфликт);

- антагонистичными (взаимоисключение).

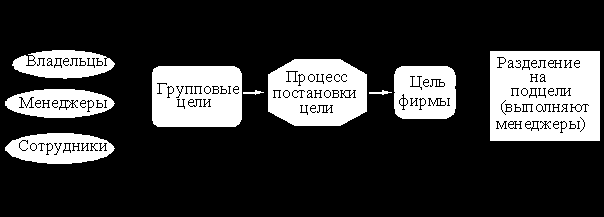

Выбор цели представляет, как правило, некий процесс компромиссов между интересами различных групп (См.рис.).

Рис. Основные группы, влияющие на определение цели фирмы

Цели играют основополагающую роль в совершенствовании структуры фирмы, организации труда ее работников, улучшении состава кадров и совершенствовании используемых методов в управлении.

Учитывая многообразие целей их классифицируют по ряду признаков:

1. По содержанию выделяют цели:

— экономические;

— социальные;

— идеологические;

— научно-технические.

2. По временному признаку:

— краткосрочные (в пределах года);

— среднесрочные (2—3 года);

— долгосрочные (5 и более лет).

3. По уровням управления:

— общегосударственные;

— отраслевые;

— фирменные;

— отдельных подразделений;

— отдельного человека.

Правильная постановка целей обеспечивает 50% успеха.Пример классификации целей дан в таблице:

| 10 | КЛАССИФИКАЦИЯ ЦЕЛЕЙ УПРАВЛЕНИЯ ФИРМОЙ |

§ 3. Требования к постановке целей и условия их реализации

При постановке целей должны учитываться ряд требований:

— реальности (их выполнимость к определенному сроку);

—контролируемости (выделение промежуточных результатов и сроков их выполнения);

— конкретности (предполагается количественное измерение поставленных целей);

— ясности (исключение двусмысленности и разночтения);

— исключение конфликтности между отдельными подразделениями, группами людей или отдельными работниками из-за несогласованности интересов;

Условиями реализации поставленной цели являются:

— соответствие цели потребностям фирмы, ее миссии;

— обеспеченность ресурсами;

— разработка механизма достижения целей (стратегии).

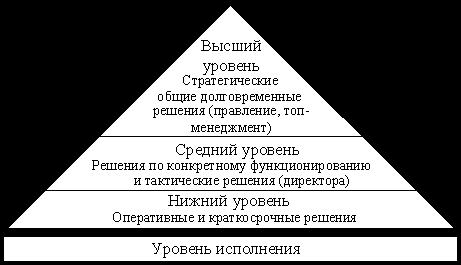

| 3.1. Иерархия управления Инструментом для реализации целей фирмы и гарантом сохранения системы является иерархия управления. Можно выделить два типа иерархии: 1.Одноступенчатая иерархия в управлении:

2.Многоуровневая иерархия (пирамида) управления с дифференциацией по рангу командной власти, компетенции принятия решений, авторитету, положению. - Чем выше иерархический уровень, тем больше объем и комплексность выполняемых функций, ответственность, доля стратегических решений и доступ к информации. Одновременно растут и требования к квалификации и личная свобода в управлении. Чем ниже уровень, тем больше простота решений, доля оперативных видов деятельности (См.рис.).  Рис.Иерархия менеджмента |

§ 4. Стратегия развития фирм

Под стратегией понимается детальный план реализации конкретной цели, способы ее достижения и используемые при этом ресурсы.(СТРАТЕГИЯ - ВЫРАБОТКА СПОСОБА, СОСТОЯНИЯ БЫТЬ КОНКУРЕНТОСПОСОБНЫМ).

Стратегии разрабатываются для наиболее значимых целей. В их составе могут быть, в частности, стратегии развития производства, улучшения качества продукции, управления кадрами, управления рисками.

Стратегия развития производства, например, включает:

поиск новых рынков сбыта, возможности прироста объемов производства, изготовление новой продукции, улучшение послепродажного сервиса.

При разработке стратегии также требуется соблюдение определенных правил:

— разработка стратегии осуществляется исходя из общефирменных интересов;

— выбору стратегии должен предшествовать анализ внешней среды, сильных и слабых сторон фирмы и оценка возможных альтернатив;

— стратегии должны быть целостными в течение длительного периода, но быть гибкими для внесения необходимых корректив;

— успешная реализация стратегии требует подготовки взаимосвязанных долго- и краткосрочных программ, проведения определенной политики, разработки тактики и выполнения конкретных процедур и правил.

Под тактикой понимаются способы реализации стратегии в конкретных условиях на конкретном отрезке времени.

Политика выражает общественные ориентиры в деятельности фирмы на определенное время. Процедуры — частные действия в сложившейся ситуации.

Правила — отражают положения, которые следует соблюдать при разработке решений в рамках принятых стратегии и тактики.

Контрольные вопросы к главе.

Примечание: Нумерация вопросов отражает:

- до второй точки тип задания (0 – бинарный вопрос, 1 – мультивариантный вопрос, 2 – индивидуальная работа)

- после второй точки – идёт порядковый номер вопроса, задание в разделе.

2.0. Бинарные вопросы: рассмотрите нижеперечисленные утверждения или вопросы и если Вы согласны с ними ответьте «да», а в противном случае – «нет». Постарайтесь сформулировать обоснования Вашего решения.

2.0.1. Может ли осуществляться управление вне рамок какой-либо организации?

2.0.2. Внутреняя среда фирмы есть ее реакция на внешнюю среду.

2.0.3. Общее управление – одна из сфер деятельности фирмы.

2.0.4. Характер управления фирмой зависит только от особенностей производственного процесса, реализуемого фирмой.

2.0.5. Цели в управлении нужны только для сопоставления существующего состояния с желаемым.

2.0.6. Цели, как правило, должны иметь численное выражение.

2.0.7. Выбор цели фирмы - обычно результат некоторого компромисса внутри фирмы.

2.0.8. Этические ценности, исповедуемые в фирме, обычно не влияют на выбор цели.

2.0.9. Цель корпорации – необходимое условие формирования стратегии с учетом особенностей организации.

2.0.10. Максимизация текущих доходов акционеров неизбежно ведет к увеличению скорости возврата инвестиций.

2.0.11. Акционеры – важнейшая внешняя группа, оказывающая воздействие на организацию.

2.1. Мультивариантные вопросы: выберите и обоснуйте свой выбор одного наиболее правильного варианта продолжения, ответа.

2.1.1. Лучший путь максимизации текущих доходов акционеров включает следование стратегии…

а) максимизации скорости роста компании,

б) максимизации объема рынка,

в) минимизации затрат на НИОКР и маркетинговые исследования,

г) максимизации долговременных инвестиций.

2.1.2. Философия поведения компании включает…

а) как компания намерена делать бизнес,

б) основные философские приоритеты топ-менеджеров компании,

в) ценности, которые, по мнению топ-менеджмента, воплощает компания,

г) род организационной культуры компании,

в) все это.

2.1.3. Что из следующего не входит во внешние силы, влияющие на компанию?

а) потребителя,

б) конкуренты,

в) акционеры компании,

г) правительство,

д) профсоюзы.

2.1.4. Кто из следующих субъектов – агенты акционеров?

а) исполнительные менеджеры компании,

б) потребители,

в) профсоюзы,

г) конкуренты,

д) местные коммуны.

2.1.5. Кто из следующих субъектов не является внутренними силами, действующими на компанию?

а) исполнительные менеджеры,

б) профсоюзы,

в) члены Совета директоров,

г) акционеры,

д) работодатели.

2.1.6. Что из следующего не является обычно внутренним мотиватором действий топ-менеджмента компании?

а) желание улучшить свой статус,

б) желание максимизировать доходы акционеров,

в) желание максимизировать свою персональную власть,

г) желание получить гарантию занятости,

д) желание максимизировать собственный доход.

2.1.7. Когда интересы акционеров и высшего руководства наиболее близко совпадают?

а) когда Совет директоров доминирует над внутренними силами компании,

б) когда менеджеры получают большую часть зарплаты в форме твердого оклада,

в) когда большая часть их зарплаты связана с доходами акционеров,

г) когда акционеры слабы.

Примечание: Нумерация вопросов отражает:

- до второй точки тип задания (0 – бинарный вопрос, 1 – мультивариантный вопрос, 2 – индивидуальная работа)

- после второй точки – идёт порядковый номер вопроса, задание в разделе.

Глава 4. Принципы менеджмента

§ 1. Характеристика и состав принципов управления в рыночной экономике

Важное значение для эффективного менеджмента имеет

соблюдение существующих принципов управленческой деятельности.

Под принципами менеджмента понимаются:

— руководящие правила;

— основные положения и нормы, которыми руководствуются работники аппарата управления, менеджеры в своей деятельности.

Принципы управления формулируются на основе требований экономических и социологических законов, а также обобщения опыта управленческой работы. Источником формирования принципов, наряду с законами, является также система ценностей, присущих конкретному обществу.

Существует определенная взаимосвязь между законами, принципами и методами управления. Принципам, как правило, должны следовать, а методы выбираются.

Пример: закон спроса и предложения, его требование о необходимости сбалансированности спроса и предложения проявляется в принципе ориентации на потребителя. Соблюдение данного принципа связано с использованием многочисленных методов изучения спроса (анализом статистических данных, опросом покупателей, экспертов и др.).

Принципы управления регулируют взаимоотношения как внутри фирм, так и их взаимодействие с внешней средой (поставщиками, покупателями).

Правила управленческого поведения (принципы) не имеют юридической силы. Они принимаются добровольно руководителями, превращаясь в моральные обязательства или нормативы.

Принципы не остаются неизменными. Их состав обновляется при соответствующих изменениях в условиях деятельности предприятий. Пример: принцип единства политической, хозяйственной деятельности и государственного руководства в плановой экономике заменен в рыночных условиях Принципом разграничения политического, хозяйственного и государственного руководства.

Существуют общие принципы менеджмента, принципы деятельности отдельных фирм, а также принципы выполнения управленческих функций.

В составе общих принципов управления выделяются следующие принципы:

• Принцип эффективности. Выражает степень достижения целей фирмы, соотношение между полученным результатом и затратами. Руководителям необходимо своевременно обнаружить предпосылки успеха и неудачь предприятия.

В составе предпосылок успеха могут быть:

— четкое определение жизненного кредо (миссии) предприятия и доведение ее до каждого работника предприятия,

— сочетание целей компании с естественным поведением людей, их собственной мотивацией;

— справедливое распределение доходов, которое обеспечивается тремя элементами: капиталом, трудом и менеджментом;

— оригинальная технология, обеспечивающая технологическую независимость предприятия;

— высококвалифицированные менеджеры, способные использовать имеющиеся резервы и возможности получать максимальную прибыль и др.

Причинами неудачь предприятия являются:

— крайне централизованный или "разбухший" управленческий аппарат;

— громоздкая система процедур при принятии текущих решений, что замедляет реакцию на требования рынка;

— рост числа совещаний для выработки решения;

ослабление взаимодействия между подразделениями предприятия;

сокрытие от руководства неблагоприятных сведений и др.

•Принцип ориентации на потребителя. Означает необходимость производить ту продукцию, в реализации которой уверены. Для этого на предприятиях развивается маркетинговая деятельность.

•Принцип разграничения функций политического, государственного и хозяйственного руководства. Не следует допускать сращивания указанных органов.

•Принцип диверсификации. Оозначает получение предприятием прибыли за счет проникновения в другие отрасли ця деятельности для обеспечения финансовой устойчивости.

Различают диверсификацию:

-синергетическую — проникновение во взаимосвязанные, смежные отрасли деятельности;

- конгломератную — проникновение в отрасли, не связанные между собой.

•Принцип социальной ответственности. Суть его состоит в соблюдении правил безопасности труда на предприятии, обеспечении высокого качества выпускаемой продукции, своевременной уплате налогов, оплате труда работников, соблюдении экологических норм, создании благоприятного климата в коллективе, предупреждении высокой текучести кадров, благотворительной деятельности, работе с общественностью.

• Принцип системности. Выражает необходимость учета многообразных связей между фирмой, ее элементами и внешней средой для разработки стратегии развития предприятия, принятия других управленческих решений.

• Оптимальное сочетание централизации и децентрализации в управлении, горизонтальных и вертикальных связей. При этом под централизацией понимается сосредоточение прав принятия решения в центральном органе управления фирмой.

Децентрализация предполагает передачу полномочий для принятия управленческих решений по регулированию оперативно-хозяйственной деятельности подведомственным организациям, филиалам, отделениям.

§ 2. Принципы менеджмента Файоля

Принципы Анри Файоля, разработанные в начале XX в., остаются по-прежнему актуальными в современных условиях деятельности предприятий. В их составе выделяются следующие:

1. Власть неотделима от ответственности, что означает необходимость сочетания властных полномочий с соответствующей долей ответственности.

2. Разделение труда — предполагает соблюдение определенного предела в специализации работ, не допуская их дублирования.

3. Дисциплина обязательна для всех — каков руководитель, таков и коллектив. Количество недостатков руководителя умножается на количество подчиненных.

4. Единство распоряжения — управленческое воздействие должно исходить от одного лица.

5. Подчиненность индивидуальных интересов работников общим интересам фирмы.

6. Справедливость вознаграждения — справедливость оценки труда со стороны работодателя и работника.

7. Устойчивость кадров — стабильность кадров признак хорошего руководства.

8. Порядок во всем — материальный (каждая вещь на своем месте) и Социальный (каждый работник на своем месте).

9. Единство руководства — проведение целенаправленной единой политики в масштабах предприятия.

10. Корпоративный дух — нацеленность всего коллектива на достижение конкретных результатов и др.

§ 3. Современные принципы эффективного менеджмента

1. В современном менеджменте широко распространен курс на децентрализацию управления. Преследуемая цель — развитие внутрифирменной конкуренции.

2. Использование человеческого фактора, предоставление свободы действий творческим работникам. Для реализации этого принципа используются разные приемы, в том числе:

в японском менеджменте, например, пожизненный найм на работу, содержание в штате работников для осуществления текущих консультаций ("люди у окна"); предоставление свободы действий творческим работникам, наличие "вольных специалистов"; использование труда "надомников" (Япония Англия); применение целевого менеджмента (управление по целям).

3. Сведение до минимума исходящей информации (инструкций, распоряжений, указаний).

4. Забота о клиентах и персонале ("а рынок позаботится о тебе"). Для реализации данного принципа используются следующие приемы:

— заключение контрактов на техническое обслуживание по истечении гарантийного срока;

— присутствие постоянного технического представителя на предприятиях крупных пользователей продукции;

— прибытие специалиста на предприятие клиента в течение 4 ч после сообщения о поломке;

—3 раза в неделю менеджеры связываются с новыми клиентами, купившими продукцию, проявляя заботу о потребителях, выявляя, таким образом, мелкие проблемы, предупреждая тем самым возможность появления более крупных.

5.Усиление внимания стратегическому планированию на предприятиях, в частности, со стороны первого руководителя.

6. Повышение роли научных исследований, опытно-конструкторских работ в деятельности предприятий, в связи с Чем могут создаваться специальные научные подразделения в его структуре.

7. Немедленная реакция со стороны руководства и работников на возникающие проблемы, связанные с внешней средой, и др.

Раздел 2 ФУНКЦИИ МЕНЕДЖМЕНТА

Глава 5. Внутрифирменное планирование

§ 1. Характеристика и состав функций менеджмента

Содержание процесса управления отражают функции управленческой деятельности. Под функцией управления понимав ется определенный вид постоянно повторяющихся работ, ха рактеризующих одну из сторон управления. Их возникновб ние явилось следствием разделения управленческого труда из-з постоянно возрастающей сложности управления объектами.

Функции занимают определяющее место в теории менед- жмента. Они непосредственно влияют на формирование структуры аппарата управления фирм, позволяют выявить наиболее трудоемкие участки управленческой деятельности для последующей их автоматизации и механизации. Для реализации функций формируется информационная база управления, совершенствуются методы выполнения управленческое работы, выявляется профессиональный уровень работникова

Каждая из функций управления имеет специфические методы выполнения. Все функции взаимосвязаны между собой и в то же время относительно обособлены.

Исключение одной из функций нарушает ритмичности управленческого процесса. В то же время качественное улучшение одной из них не оказывает непосредственного влияния на качество выполнения других. Понятие функции управления многозначно, в связи с чем их классифицируют по ряду признаков:(

Функции собственников, отражаются в уставах фирм (предприятий).

Функции трудовых коллективов — в коллективных договорах, заключаемых между администрацией и трудовым коллективом.

Функции аппарата управления излагаются в Положениях об отделах.

Фунции исполнителей (специалистов) — в должностных инструкциях (характеристиках).

В целом область деятельности, называемая менеджментом фирмы, может быть разделена на отдельные функции, которые сосредоточены в трех основных группах:

- общее управление (установление нормативных требований и политики управления, политики инноваций, планирование, организация работы, мотивация, координация, контроль, ответственность);

- управление структурой предприятия (его создание, предмет деятельности, правовые формы, связи с другими предприятиями, территориальные вопросы, организация, реконструкция, ликвидация);

- конкретные области управления (маркетинг, НИОКР, производство, кадры, финансы, основные фонды).

Если структурные стороны деятельности предприятия определены, то все функции управления разделяются на общие и конкретные.

Функция управления - вид деятельности, основанный на разделении и кооперации менеджмента и характеризующийся определенной однородностью, сложностью и стабильностью воздействий на объект со стороны субъекта управления.

Функции управления и установление объема работ по каждой функции являются основой для формирования структуры управляющей системы и взаимодействия ее компонентов.

Общие функции выделяются по этапам (стадиям) управления.

Общие функции используются для управления объектами независимо от специфики производства и сферы деятельности предприятия. Поэтому их еще называют основными. К ним относится планирование, организация, мотивация, контроль. В специальной литературе состав общих функций управления может различаться, как правило, за счет их детализации. Например, в рамках функции планирования иногда выделяются постановка целей, прогнозирование, что по существу является этапами, предшествующими планированию.

Функция планирования отражает проектирование процесса производства с учетом перспективы развития предприятия. Реализуется она работниками планово-экономической службы аппарата управления. Функция организации является обеспечивающей, так как .формирует материальную основу и социальный организм предприятия, необходимые для его функционирования. Осуществляется работниками отделов кадров, производственно-техническим, снабженческо-сбытовым, правовой службой и ПРИ другими, в зависимости от отраслевой принадлежности предприятия.

Функция мотивации включает систему побуждающих мер, направленных на обеспечение эффективной работы исполнителей. Ее выполняют руководители различных уровней.

Функция контроля обеспечивает наблюдение за ходом работы, ее соответствием принятым планам, существующим нормам, инструкциям, правилам.

Функция контроля, учета, анализа.

С течением времени может изменяться содержание общих функций, но их состав остается, как правило, неизменным.

Особенность функций состоит в том, что для реализации каждой из них необходимо, в свою очередь, выполнение таких элементов, как планирование, организация, мотивация, контроль.

Функции, выделяемые по сфере деятельности, называются конкретными. Их типовой состав может включать в себя:

- перспективное и текущее экономическое и социальное планирование;

- организация работ по стандартизации;

- учет и отчетность;

- экономический анализ;

- техническая подготовка производства;

- организация производства;

- управление технологическими процессами;

- оперативное управление производством;

- метрологическое обеспечение;

- технологический контроль и испытания;

- сбыт продукции;

- организация работы с кадрами;

- организация труда и заработной платы;

- материально-техническое снабжение;

- капитальное строительство;

- финансовая деятельность.

Общие и конкретные функции управления тесно связаны и представляют собой разные срезы поля управления ( См.рис.).

Рис.Поле управления

С учетом основных этапов производственного процесса, объем управления или основные этапы ( объекты) управления можно представить в следующем виде (См.рис.).

Рис. Объем управления

§ 2. Планирование как функция внутрифирменного управления

Главная задача внутрифирменного планирования состоит в установлении основных направлений, структуры и пропорций развития фирм с учетом ресурсов и спроса населения.

Планирование в рыночной экономике отличается от планирования в централизованно планируемой экономике. В рыночных условиях план на предприятии — это ориентир, ож носит прогнозный характер, составляется и утверждается предприятием.

В централизованно планируемой экономике— это закон, имел директивный характер. На государственном уровне разработка плана была отделена от практических организаций (Например: в ЭССР осуществлялась Госпланом — Государственным комитетом по планированию развития народного хозяйства ЭССР).

ГОСУДАРСТВЕННОЕ ПЛАНИРОВАНИЕ (программирование) реализуется при бюджетном финанасировании и строго контролируется (гос. заказ, социальный сектор, здравоохранение, просвещение и др.)

Процесс планирования включает ряд этапов, в том числе

— оценку экономической и политической обстановки, которой действует фирма;

— постановку задач и сроков их решения;

— определение внешних и внутренних предпосылок выполнения плана;

— выявление потенциальных трудностей, которые могут повлиять на сроки и качество выполнения плановых заданий;

— разработку альтернативных планов;

выбор основного варианта по критерию оптимального использования имеющихся ресурсов.

В практике планирования рекомендуется разрабатывать три варианта плана:

— удовлетворительный;

— адаптационный;

— оптимистический.

Существуют различные виды планов, их можно классифицировать:

по содержанию:

— планы производства;

— планы сбыта;

— планы научно-технических работ;

— финансовые планы и др.

по времени и характеру решаемых задач:

— перспективные;

— среднесрочные;

— текущие.

§ 3. Стратегическое и бюджетное планирование

Стратегическое планирование — это процесс формирования миссии, целей организации, выбора стратегии, для реализации поставленных целей.

Процесс стратегического планирования включает следующ этапы:

— определение миссии предприятия;

— формирование целей;

— оценку внешней среды, угроз и возможностей;

— анализ сильных и слабых сторон предприятия;

—разработку стратегий и анализ альтернатив;

— выбор стратегии развития;

— реализацию стратегии;

— оценку стратегии.

Бюджет — предположительное исчисление доходов и расходов. Бюджет представляет собой по существу финансовый план, который включает 2 части:

— задание по получению доходов на основе прогнозов сбыта по регионам и видам продукции;

— задание по расходам и оценку в целом ожидаемых затрат.

§ 4.Основное содержание конкретных функций управления фирмой

Конкретные функции управления тесно связаны со спецификой предприятия и основными сферами его деятельности (общее управление, финансовое управление, производство, НИОКР, маркетинг).

Общее управление предприятия заключается в его структуризации, организации деятельности, планировании, управлении персоналом, контроле, учете и анализе результатов деятельности, что подробно будет рассмотрено в дальнейшем.

При управлении производством решаются задачи экономики производства (издержки, цены) и планирования производства продукции. К задачам планирования производства относят:

- выбор технологического процесса;

- планирование программы производства;

- планирование последовательности производства (оперативное планирование);

- формирование производственных систем (систем оборудования);

- содержание и эксплуатация оборудования;

- организацию материально-технического снабжения.

При управлении НИОКР (инновациями) реализуются следующие конкретные функции управления:

- организация инновационного процесса;

- выбор и реализация стратегии НИОКР;

- оптимальное распределение ресурсов на НИОКР;

- внедрение результатов НИОКР;

- защита результатов НИОКР.

Реализация функций в области маркетинга включает:

- организацию сбора и обработки маркетинговой информации;

- выбор целевых рынков и их сегментирование;

- применение маркетинговых решений по продукту;

- выбор и взаимодействие с каналами товародвижения;

- продвижение товара;

- выбор и реализацию ценовой политики;

- планирование и анализ эффективности маркетинговой деятельности.

Финансовое управление предприятием включает:

- приобретение финансовых средств;

- использование финансовых средств;

- управление ликвидностью;

- структурирование капитала и имущества;

- управление платежными средствами и проведение платежного оборота;

- финансовое планирование и финансовый контроль.

Таким образом, конкретные функции управления фирмой можно рассматривать как системные компоненты ее менеджмента

Контрольные вопросы.

5.0. Бинарные вопросы: рассмотрите нижеперечисленные утверждения или вопросы, если Вы согласны с ними, ответьте «да», в противном случае – «нет». Постарайтесь сформулировать обоснование Вашего решения.

5.0.1. Обычно конкретную функцию управления выполняет некое подразделение управления.

5.0.2. Численность персонала подразделения управления определяется объемом работ по закрепленным за этим подразделением функциями.

5.0.3. При выполнении конкретных функций управления обычно выполняется и одна из общих функций.

5.0.4. Перспективное экономическое планирование – общая функция управления.

5.0.5. Объем работ по конкретным функциям управления организации может превысить объем работ по общим функциям управления.

5.0.6. Общие и конкретные функции управления никак не связаны между собой.

5.0.7. Входит ли в состав общих функций управления бухгалтерский учет?

5.0.8. В чем состоит отличие принципов управления от методов управления?

ссылка скрыта

ГЛАВА 6. ОРГАНИЗАЦИОННЫЕ ОТНОШЕНИЯ И СТРУКТУРЫ УПРАВЛЕНИЯ