Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Выводы

Основные цели этой темы состоят в том, чтобы: 1) показать, как измеряется риск отдельного актива, 2) объяснить, какое воздействие на риск актива оказывает включение его в портфель ценных бумаг, 3) показать, как включение в портфель безрисковых активов влияет на принимаемые инвестором решения инвестиционного характера, и 4) объяснить, как степень риска воздействует на доходность.

• В целом риск можно определить как вероятность осуществления некоторого нежелательного события.

• Риск инвестиции связан с вероятностью получения доходности ниже ожидаемого уровня - чем выше возможность низкой доходности или убытка, тем более рисковой является инвестиция.

• Ожидаемая доходность инвестиции - это ожидаемое среднее значение распределения вероятностей возможных значений доходности (математическое ожидание).

• Рациональные инвесторы владеют портфелем рисковых активов, в первую очередь, учитывая риск портфеля, а не риск отдельных активов, его составляющих.

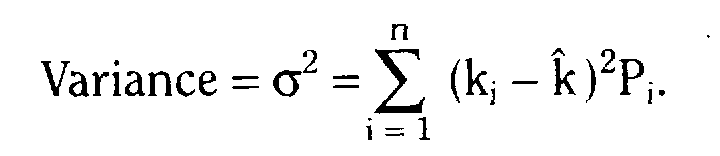

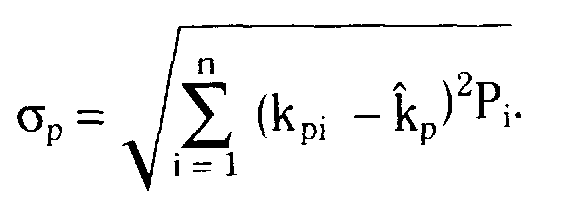

• Общий риск, количественно оцениваемый дисперсией отдельных значений доходности относительно ее среднего значения, является релевантным измерителем риска актива, рассматриваемого изолированно.

• При объединении активов в портфели релевантным является рыночный риск актива, который представляет собой долю риска данного актива в риске портфеля в целом.

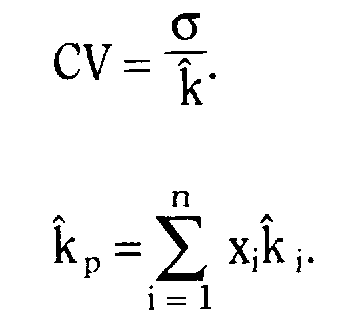

• Общий риск актива можно измерить с помощью дисперсии его доходности, среднего квадратического отклонения доходности или коэффициента вариации доходности. Наиболее предпочтительной мерой в сравнительном анализе общего риска ряда активов является коэффициент вариации.

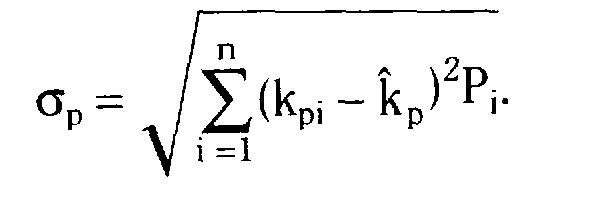

• Ожидаемая доходность портфеля представляет собой средневзвешенную доходность отдельных активов, однако, среднее квадратическое отклонение портфеля не равно средневзвешенной из средних квадратических отклонений отдельных активов, его составляющих.

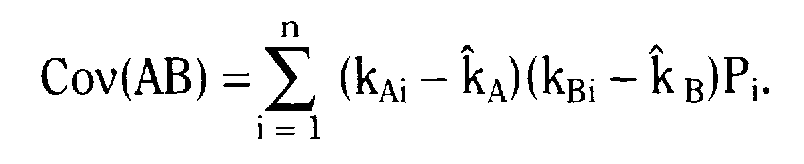

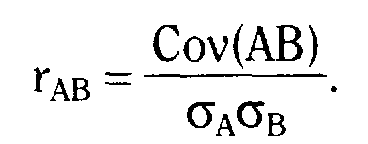

• Поскольку между большинством активов не существует функциональной связи, объединение активов в портфель снижает риск портфеля в целом.

• Общий риск актива включает в себя специфический для компании (диверсифицируемый) риск, который можно устранить с помощью диверсификации, и рыночный риск, который нельзя устранить диверсификацией.

• Допустимое множество портфелей включает в себя все портфели, которые можно составить исходя из данного набора активов.

• Эффективный портфель — это портфель, который обеспечивает наибольшую доходность при данном уровне риска или наименьший риск при данной доходности.

• Оптимальный для инвестора портфель определяется как точка пересечения эффективного множества портфелей с наиболее высокой кривой безразличия данного инвестора.

• Модель оценки доходности капитальных (финансовых) активов (САРМ) описывает зависимость между рыночным риском и требуемой доходностью.

• САРМ базируется на системе исходных допущений.

• Линия рынка капитала (CML) отражает зависимость риск-доходность для эффективных портфелей, т. е. для портфелей, сочетающих рисковые и безрисковые активы.

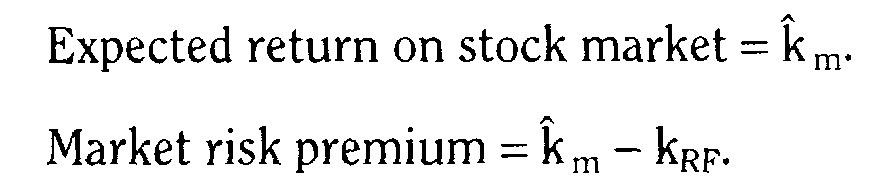

• Линия рынка ценных бумаг отражает зависимость риск-доходность для отдельных акций. Требуемая доходность любой акции равна безрисковой норме, сложенной с произведением премии за рыночный риск и /З - коэффициента акции:

ki = kRF + (kM - kRF) * /3i

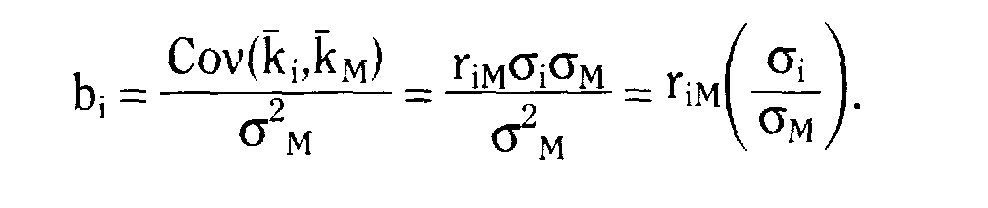

• /З-коэффициент акции i (І3i) — это мера рыночного риска акции. Он измеряет изменчивость доходности акции по отношению к доходности среднерыночного портфеля.

• /З-коэффициент связан с наклоном характеристической линии акции, представляющей собой графическое изображение уравнения регрессии, построенного по статистическим данным о доходности i-й акции и среднерыночной доходности.

• По сравнению со средней акцией, /З которой, по определению, равна единице, доходности акции с большим значением /З свойственна большая изменчивость; верно и обратное — меньше значение /З, меньше изменчивость.

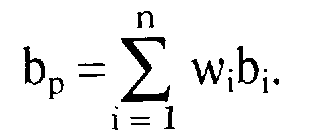

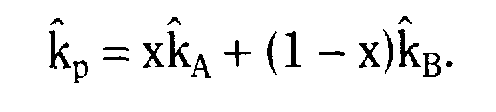

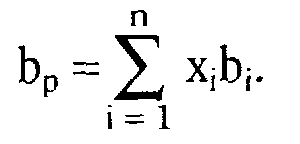

• /З портфеля — это средневзвешенное значение /З -коэффициентов ценных бумаг, включенных в портфель.

• Существует ряд причин, по которым требуемая и ожидаемая доходности не совпадают. В их числе: 1) изменение безрисковой ставки ввиду пересмотра ожидаемого темпа инфляции, 2) изменение /З; 3) переоценка отношения инвестора к риску.

• САРМ хорошо обоснована с позиции теории, однако она не может быть подтверждена эмпирически, ее параметры с трудом поддаются оценке. Поэтому применение САРМ на практике ограничено.

С целью преодоления отмеченных недостатков САРМ были предприняты попытки разработки альтернативных моделей риск—доходность; теория арбитражного ценообразования (APT) — наиболее перспективная из новых моделей.

Основные формулы

Тема 7.ОЦЕНКА ОБЛИГАЦИЙ И АКЦИЙ