Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Иррелевантность дивидендов: Модильяни и Миллер

В важной теоретической статье Мертон Миллер и Франко Модильяни обосновывают, что политика выплаты дивидендов не влияет, на увеличение цены акций фирмы или цену капитала.1 По их мнению, стоимость фирмы определяется ее общей способностью приносить прибыль и степенью риска; более того, стоимость фирмы в большей степени зависит от инвестиционной политики, нежели от того, какая часть прибыли выплачивается в виде дивидендов, а какая реинвестируется. Введя некоторые ограничения, Модильяни и Миллер показали, что если фирма платит высокие дивиденды, то она должна выпускать и большее число новых акций, и что доля стоимости компании, предлагаемая новым инвесторам, должна равняться сумме выплачиваемых дивидендов.

Например, если бюджет капиталовложений IBM на 1993 г. требует привлечения 1 млрд дол. акционерного капитала и если компания ожидает прибыль в размере 1 млрд дол., то она могла бы:

1) выплатить всю свою прибыль в виде дивидендов и привлечь требующийся капитал за счет эмиссии новых акций на 1 млрд дол.;

2) реинвестировать 1 млрд дол. прибыли, в этом случае эмиссия не потребуется, а акционеры получат доход от прироста капитала приведенной стоимостью в 1 млрд дол.;

3) выплатить любую сумму от 0 до 100% прибыли и таким образом обеспечить акционерам в целом 1 млрд дол. в виде дивидендов и дохода от прироста капитала.

Теоретическое обоснование позиции Модильяни и Миллера базируется на следующих допущениях:

1) нет налогов на прибыль для физических и юридических лиц;

2) отсутствуют расходы по выпуску и трансакционные затраты;

3) инвесторам безразличен выбор между дивидендами или доходом от прироста капитала; 4) инвестиционная политика фирмы независима от дивидендной;

5) инвесторы и менеджеры имеют одинаковую информацию (симметричную информацию) относительно будущих возможностей инвестирования.

Допущения Модильяни и Миллера нереальны и, очевидно, не могут быть соблюдены. Фирмы и инвесторы должны платить налоги на прибыль, фирмы должны нести затраты, связанные с выпуском акций, инвесторы не могут обойтись без трансакционных затрат, а налоговые и трансакционные затраты могут приводить к тому, что дивидендная политика повлияет на ks. Кроме того, менеджеры обычно лучше информированы, чем внешние инвесторы. Таким образом, заключение Модильяни и Миллера об иррелевантности дивидендов неприемлемо для условий реального мира.

Теория «синицы в руках»: Гордон и Линтнер

В некотором смысле наиболее уязвимая сторона теории иррелевантности дивидендов Модильяни и Миллера заключается в том, что инвесторы индифферентны к выбору между дивидендами и доходом от прироста капитала. Этот вопрос бурно дебатировался в академических кругах. По мнению М. Гордона и Д. Линтнера, ks увеличивается по мере снижения доли прибыли, идущей на выплату дивидендов, поскольку инвесторы более заинтересованы в получении дивидендных выплат, нежели дохода от прироста капитала, ожидаемого за счет нераспределенной прибыли.2 Они утверждают, в сущности, что инвесторы це- нят доллар ожидаемых дивидендов более высоко, чем доллар ожидаемого прироста капитала, поскольку компонента d1/p0 в формуле ожидаемой доходности, ks = d1/p0 + g, характеризующая дивидендную доходность, является менее рисковой, чем g.

В свою очередь Модильяни и Миллер доказывают, что инвесторы безразличны к выбору между d1/p0 или g, следовательно, ks не зависит от дивидендной политики. Модильяни и Миллер назвали аргументацию Гордона и Линтнера «заблуждением по поводу синицы в руках», потому что, по их мнению, многие — если не большинство — инвесторы собираются тем не менее реинвестировать свои дивиденды в эту же или другие подобные фирмы и так или иначе рисковость денежных потоков фирмы для инвесторов в долгосрочном плане определяется только рисковостью ее операций, а не политикой выплаты дивидендов. 3

Теория налоговой дифференциации: Литценбергер и Рамасвами

Третья теория, основанная на налоговых эффектах, была предложена Р. Литценбергером и К. Рамасвами.4 В США до 1986 г. только 40% дохода от прироста капитала облагалось налогом. Таким образом, инвестору при 50% предельной ставке налога на прибыль приходилось платить 50% налога по своим дивидендам и лишь 0.40 • 50% = 20% по доходу от прироста капитала.

До тех пор пока доход не реализован, т. е. акции не проданы, инвестор был не обязан платить налог, а поскольку доллар, уплаченный в будущем, стоит меньше, чем доллар, уплаченный сегодня, эта налоговая отсрочка обеспечивала определенное преимущество капитализации прибыли. По действующему (1992 г.) налоговому законодательству все доходы облагаются налогом: доход по дивидендам по ставке до 31%, а налог на доход от прироста капитала — 28%.

Чтобы проиллюстрировать преимущество налоговой отсрочки, допустим, что индивидуальный инвестор при ставке налога 28% рассматривает возможность покупки двух видов акций: акций G, являющихся «растущими акциями» с капитализированной доходностью 10% и дивидендной доходностью 5%, и акций I, являющихся «доходными акциями» с 5%-ной капитализированной доходностью и 10%-ной дивидендной доходностью. Оба вида акций продаются по 10 дол., имеют одинаковый риск и постоянные темпы роста; таким образом, kG = kI = дивидендная доходность + капитализированная доходность = 15% в доналоговом исчислении.

Табл. 4.2 показывает ожидаемые значения посленалоговой общей доходности акций G и I для различных периодов владения акциями. Для всех периодов продолжительнее года посленалоговая общая доходность акции G больше по сравнению с акцией I, причем разница увеличивается с ростом продолжительности периода. Акция G имеет более высокую посленалоговую общую доходность, поскольку большая ее часть обусловлена капитализированной доходностью, а налоги отсрочены до окончания периода владения акциями. Конечно, по ста рому налоговому законодательству, когда доход от прироста капитала облагался в размере 40% ставки налога на дивиденды и уплата налога также откладывалась, различия в доходности были гораздо более явными. Аналогично, если предположить, что максимальная ставка налога для инвестора равна 31%, различия в доходности были бы несколько больше, поскольку ставка налога на доход от прироста капитала составляет только 28%.

Таблица 4.2 Общая доходность акций G и I в посленалоговом исчислении (в %)

| | Период владения Период вла адения, лет | |||||

| | 1 | 2 | 3 | 4 | 5 | ∞ |

| G I | 10.80 10.80 | 10.94 10.87 | 11.07 10.94 | 11.20 11.00 | 11.32 11.07 | 13.60 12.20 |

| Разница в доходности | 0.00 | 0.07 | 0.13 | 0.20 | 0.25 | 1.40 |

Примечание. Расчет выполнялся по следующему алгоритму:

1) определение посленалоговой суммы дивидендов по годам;

2) расчет посленалогового дохода от прироста капитала и значений денежного потока на конец каждого года;

3) расчет IRR результирующего денежного потока, представляющей собой ожидаемую после-налоговую доходность.

Например, посленалоговая общая доходность акции G в случае владения ею в течение двух лет может быть найдена следующим образом.

а. Акция G продается по 10 дол. и имеет 5%-ную дивидендную доходность. Тогда D1 = 10 дол. * 0.05 = 0.50 дол., D2 = D1 (l + g) = 0.50 дол. * 1.10 == 0.55 дол. Поскольку Т = 28%, то в посленалоговом исчислении .d1AT = 0.50 дол.* 0.72 = 0.36 дол.; D2АТ = 0.55 дол.* 0.72 = 0.396 дол.

б. P2 = Ро(1+g)2 = 10 дол. * l.lO2 = 12.10 дол. Таким образом, доход от прироста капитала за два года составит 12.10 дол. 12.10 дол. – 10.00 дол. =2.10 дол. Налог на этот доход равен 2.10 дол. * 0.28 = 0.588 дол., т. е. доход в посленалоговом исчислении при продаже акции составит 12.10 дол. - 0.588 дол. = 11.512 дол.

в. Таким образом, денежный поток в посленалоговом исчислении имеет следующий вид: CFo =

—10.0 дол., CF1 = 0.36 дол., CF2 = 0.396 дол. + 11.512 дол. = 11.908 дол. IRR этого потока, которая и является ожидаемой посленалоговой общей доходностью акции G, равна 10.94%.

Подпадающие под налоги инвесторы четко представляют себе, что с позиции перспективы акции G имеют большую посленалоговую общую доходность, чем акции J, и, естественно, предложат более высокую цену за акции G по сравнению с акциями I. Например, цена акции G могла бы увеличиться до 10.25 дол., тогда как цена акции I могла бы упасть до 9.75 дол. Окончательным результатом была бы более высокая доналоговая доходность на акцию I по сравнению с акцией (9, но равная посленалоговая доходность для маржинального инвестора. Если инвесторы в целом ведут себя так, как описано в этом разделе, результатом будет более высокая требуемая доналоговая доходность по акциям, имеющим высокую дивидендную доходность по сравнению с акциями, дивидендная доходность которых ниже.

1 Miller М. Я., Modigliani F. Dividend Policy, Growth, and the Valuation of Shares // Journ. Business. 1961. Oct. P. 411-433.2Gordon M. J. Optimal Investment and Financing Policy // Journ. Finance. 1963. May. P. 264-272; Lintner J. Dividends, Earnings, Leverage, Stock Prices, and the Supply of Capital to Corporations // Rev. Econ. a. Statistics. 1962. Aug. P. 243-269; Gordon M. J., Gould L. I. The Cost of Equity Capital : A Reconsideration // Journ. Finance. 1979. June. P. 849-861. 3 Не только Модильяни и Миллер, но и другие ученые не согласны с теорией Гордона—Линтнера. См., например: Brennan M. A Note on Dividend Irrelevance and the Gordon Valuation Model // Journ. Finance. 1971. Dec. P. 1115-1121. 4 Litzenberger R. H., Ramaswamy K. The Effects of Personal Taxes and Dividends on Capital Asset Prices // Journ. Financial Econ. 1979. June. P. 163-196.

Проверка трех теорий предпочтительности дивидендов

В предыдущем разделе мы представили три теории предпочтений инвесторов в отношении дивидендов.

1. По мнению Модильяни и Миллера, политика выплаты дивидендов не влияет на стоимость фирмы или цену ее капитала. Таким образом, в соответствии с логикой Модильяни и Миллера оптимальной политики дивидендов не существует — выбранный вариант так же хорош, как и любой другой.

2. Гордон и Линтнер, не соглашаясь с Модильяни и Миллером, доказывают, что дивиденды менее рисковы, чем доход от прироста капитала, поэтому фирма должна устанавливать высокий удельный вес дивидендных выплат в прибыли и предлагать высокую дивидендную доходность с тем, чтобы максимизировать свою стоимость. Модильяни и Миллер не согласились с такой аргументацией и назвали ее «заблуждением по поводу синицы в руках».

3. Литценбергер и Рамасвами, чья позиция противоположна позиции Гордона и Линтнера, утверждают, что, поскольку дивиденды облагаются налогом по значительно большей ставке, чем доход от прироста капитала, инвесторы должны требовать более высокого дохода на акции с высокими ставками дивидендов. В соответствии с этой теорией фирма должна платить низкие (или нулевые) дивиденды в целях максимизации своей стоимости.

Эти три теории предлагают менеджерам корпораций противоречивые советы. Модильяни и Миллер утверждают, что стратегия дивидендов не имеет значения. Гордон и Линтнер советуют установить высокую долю дивидендов в прибыли, а сторонники теории налоговой дифференциации рекомендуют обратное. Какой теории верить?

С

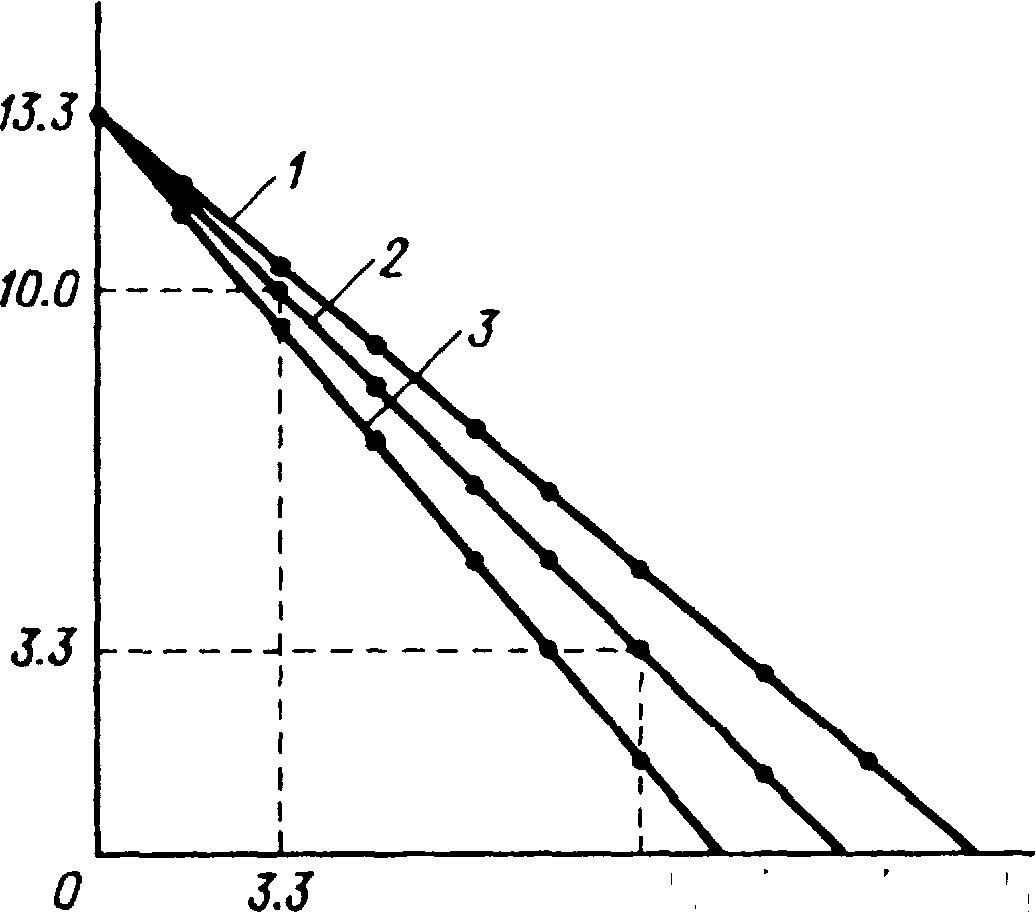

целью определить истинную связь между политикой дивидендов и требуемой доходностью были предложены два варианта эмпирических тестов. Теоретически можно взять данные по нескольким компаниям, имеющим различную политику дивидендов и соответственно различную структуру общей доходности, и отразить их на графике, как это показано на рис. 13.1. Здесь приведено три варианта, хотя в действительности возможен только один из них. Если развитие событий близко к центральной линии на графике (2), тогда для выбранных фирм

Рис. 13.1. Графическое представление особенностей различных вариантов дивидендной политики.

1 — kg = D1/Po + g (возрастает с ростом g);

2 — ks = D1/Po + g = const = 13.3%;

3 — ks = D1/Po + g (убывает с ростом g).

ks, = ks = D1/Po + g = 13.3%. причем независимо от удельного веса дивидендов в прибыли. Оси Х и У пересечены в точке 13.3%, и в этом случае общая доходность должна быть постоянной, независимо от того, приходит ли она полностью в форме дивидендов (пересечение с осью У), ожидаемого дохода от прироста капитала (пересечение с осью X) или комбинации того и другого. Линия имеет наклон —1.0,* и если результаты тестирования действительно описываются этой линией, тогда она подтверждает гипотезу иррелевантности.

Если график похож на линию 1 на рис. 13.1 с наклоном, менее отрицательным, чем —1.0 (скажем, —0.8), тогда тест подтверждает гипотезу «синицы в руках» Гордона—Линтнера. В этом случае инвесторы должны потребовать большую общую доходность, если компания предполагает больший удельный вес компонента g, характеризующего капитализированную доходность, по сравнению с дивидендной доходностью, D1/Po. Если не предполагается капитализация прибыли, то дивидендная доходность акции должна быть ks = 13.3%, тогда как акции, которые предполагают только доход от прироста капитала, должны иметь ks = 15%. Таким образом, для покрытия 1% снижения низкорисковых дивидендных доходов требуется более 1% прироста g.

Наконец, если верна теория налоговой дифференциации, график должен быть похож на линию 3 на рис. 13.1 с наклоном, более отрицательным, чем —1.0 (скажем, —1.2). Здесь небольшое преимущество по налоговым ставкам сочетается с отсрочкой налогов на доход от прироста капитала, что обусловливает предпочтение инвесторами прироста капитала по сравнению с дивидендами. В этом случае полностью дивидендные акции должны иметь ks = 13.3%, тогда как акции, по которым доход поступает только в форме прироста капитала, должны иметь ks = 11.5%. Таким образом, для замещения 1% снижения дивидендной доходности потребуется менее 1% прироста g.

В действительности, когда такие тестовые расчеты были выполнены по достаточно достоверным данным, наклон полученной линии регрессии был близок к -1.0. На первый взгляд кажется, что теории Гордона—Линтнера и налоговой дифференциации опровергнуты и подтверждается теория Модильяни—Миллера. Однако некоторые проблемы статистического характера не позволяют нам утверждать, что тесты доказывают правоту Модильяни и Миллера. Можно упомянуть о двух проблемах: 1) для того чтобы тест был корректным, изучаемые объекты должны иметь одинаковые параметры, различаясь только своей политикой дивидендов; 2) кроме того, практически невозможно дать достоверную оценку ожидаемых

темпов роста для анализируемой совокупности. Ожидаемое значение g может быть постоянным или усредненным по совокупности. Это также усложняет проблему получения корректной оценки g для использования ее в эмпирических тестах.

Иными словами, невозможно сделать выборку компаний открытого типа, различающихся лишь дивидендной политикой, так же как нельзя сделать точные оценки темпов роста, ожидаемых маржинальным инвестором. Следовательно, нельзя определить с высокой степенью точности, какое влияние политика выплаты дивидендов оказывает на цену акционерного капитала. Наше мнение таково — предложенный способ проверки не позволит решить проблему политики дивидендов.

Исследователи также изучали влияние дивидендной доходности с помощью САРМ. Они предположили, что требуемая доходность является функцией рыночного риска, измеряемого β, и дивидендной доходности. В этом случае требуемая общая доходность акций, ki, может быть определена следующим образом:

ki = kRF + (kM - kRF) βi + (Di - DM}λi (4.3)

Здесь di — дивидендная доходность по акции i; dM — средняя дивидендная доходность акций; λi; — коэффициент влияния дивидендов. Исследователи проверили формулу (13.1) на статистических данных показателей kRF, kM, Di, dM и ki, полагая, что, если коэффициент λi, окажется равен нулю, дивидендная доходность, по всей видимости, не окажет влияния на требуемую общую доходность и теория Модильяни—Миллера получит подтверждение. Если λi положительна, тогда инвесторы должны требовать увеличения общей доходности акций, имеющих высокую дивидендную доходность, что подтверждает теорию налоговой дифференциации налогов. Если λi, отрицательна, это подтверждает теорию Гордона—Линтнера.

Результаты исследований оказались неоднозначными. Литценбергер и Рамасвами проанализировали данные Нью-йоркской фондовой биржи с 1936 по 1977 г. и показали, что с поправкой на рыночный риск акции с высокой дивидендной доходностью действительно имели более высокую общую доходность по сравнению с акциями с низкой дивидендной доходностью. Они сделали вывод, что требуемая инвесторами общая доходность увеличивалась приблизительно на 0.24% на каждый процент увеличения дивидендной доходности. Однако другие исследования привели к противоположным заключениям, в частности λi = 0, т. е. дивидендная доходность не влияет на требуемую общую доходность.23 (Следует, правда, отметить, что, когда проводились эти исследования, и доход от прироста капитала и доход по дивидендам облагались налогом по широко варьировавшим ставкам).

Основная проблема в исследованиях с помощью САРМ состоит в том, что в них используются исторические значения показателей в качестве аппроксимации ожидаемых в будущем значений, а с такой ненадежной заменой тесты просто обречены иметь неоднозначные результаты. Таким образом, эмпирические тесты САРМ, как например тест, основанный на технике DCF, не привели к определенным заключениям относительно того, какая теория дивидендов наиболее корректна. Этот вопрос до сих пор не разрешен.

III. НАСТОЯЩИЕ МИРОВЫЕ ФАКТОРЫ, БЛАГОВОЛЯЩИЕ НИЗКИМ ДИВИДЕНДНЫМ ВЫПЛАТАМ Иррелевантность дивидендной политики базируется на допущениях, что нет налогов или издержек выпуска ценных бумаг.

Налоги Налоговые законы воздействуют на дивидендную политику по крайней мере двумя путями. Во-первых, по текущими налоговым законам U.S., дивидендный доход и приросты капитальной стоимости облагаются налогом, как ординарный доход и по одним и тем же налоговым ставкам. Однако, эффективные налоговые ставки ниже для приростов капитальной стоимости, из-за того, что налоги на прибыли от продажи акций откладываются, пока акция не продана; это уменьшает текущую стоимость налогов, платимых на прирост капитальной стоимости, что заставляет эффективную ставку снижаться. Так как низкая дивидендная выплата означает, что доходы повторно инвестируются в фирму, поэтому стоимость фирмы и акций возрастает, что приводит к приросту капитальной стоимости акционеров. Низшая эффективная налоговая ставка на прирост капитальной стоимости следовательно поощряет низкую дивидендную выплату.

Во-вторых, необходимо рассмотреть взаимосвязь между корпоративными и личными налоговыми ставками. При прочих равных условиях, когда личные налоговые ставки выше, чем корпоративные налоговые ставки, фирма будет иметь стимул, чтобы уменьшить дивидендные выплаты, для того, чтобы уменьшить полные платимые налоги. Если личные налоговые ставки ниже, чем корпоративные налоговые ставки фирма будет иметь стимул, чтобы выплатить любую дополнительную наличность в виде дивидендов. Так, когда мы рассматриваем воздействие налогов, одна дивидендная политика может быть лучше другой.

Издержки выпуска Раньше мы обратили внимание, что фирма могла бы выпустить обычную акцию, чтобы оплатить дивиденды. Однако, мы игнорировали факт, что это требует, чтобы фирма понесла издержки выпуска. Существование издержек выпуска предоставляет дополнительный стимул для фирм, чтобы принять политику выплаты низкого дивиденда.

Ограничения на выплату дивидендов Выплата дивидендов ограничивается введенными законом ограничениями. Например, некоторые штаты не позволяют оплату дивидендов в сумме, которая превышает бухгалтерскую нераспределенную прибыль. И, соглашения между компанией и держателями ее долговых обязательств часто ограничивают выплату дивиденда корпорации некоторой частью чистого дохода.

IV. НАСТОЯЩИЕ МИРОВЫЕ ФАКТОРЫ, БЛАГОВОЛЯЩИЕ ВЫСОКИМ ВЫПЛАТАМ ДИВИДЕНДОВ

Существует мнение, что акционеры предпочитают политику выплаты высоких дивидендов, из-за желания получения текущего дохода и неуверенности в будущем.

Желание текущего дохода Некоторые инвесторы несомненно желают получить текущий доход. Они могли бы оплатить премию для акций с высокими дивидендами. Продажа части своих акций каждый период, чтобы получить текущий доход может быть нежелательной, из-за брокерских гонораров, или по другим причинам. Однако, взаимный фонд мог бы очень легко обеспечить это обслуживание с помощью регулярной продажи своим вкладчикам акций с низкими дивидендами для того, чтобы оплатить дивиденды акционерам. Таким образом, высокие дивидендные выплаты не обязательно предпочтительны, даже для акционеров, которые желают получить текущий доход.

Неуверенность в будущем доходе Доллар, получаемый в форме дивиденда, имеет известную стоимость сегодня, в то время, как доллар, повторно инвестируемый фирмой, имеет сомнительную будущую стоимость. Так, это приводит к убеждению, что дивиденды уменьшают риск владения акцией. Однако, это заключение ложно, из-за того, что можно получить тот же результат с помощью продажи акции, чтобы создать собственные дивиденды, как замечено раньше.

Налог и законные преимущества от высоких дивидендов Рассмотрение налога, который уменьшает эффективную налоговую ставку для прироста капитальной стоимости в общем ведет индивидуальных инвесторов к тому, чтобы предпочесть обычные акции с низкой дивидендной выплатой. Однако, другие инвесторы (как, например, корпорации) не имеют высших налоговых ставок на дивиденды. Следовательно, эти инвесторы часто предпочитают простые или привилегированные акции с высокими дивидендными выплатами, скорее, чем или обычные акции с низкой дивидендной выплатой или корпорационные облигации.

V. РЕЗОЛЮЦИЯ НАСТОЯЩИХ МИРОВЫХ ФАКТОРОВ?

Существует общее согласие относительно тех факторов, которые являются важными для установления дивидендной политики. Эффекты налога и издержки выпуска ведут некоторых инвесторов к тому, чтобы предпочитать низкие выплаты дивидендов, тогда как желание получения текущего дохода влияет на других в том направлении, что они предпочитают высокие дивидендные выплаты. Хотя этот результат был обсужден широко, эмпирические исследователи не обосновали возможность определения, какой фактор доминирует, так что вопрос политики остается нерешенным. Как объяснено ниже, это положение не легко интерпретировать.

Содержание сведений о дивидендах Финансовые действия фирмы иногда принимаются во внимание, как путь для менеджеров, чтобы сигнализировать о будущих перспективах фирмы финансовым рынкам. Извещение о возрастания дивидендов указывает, что фирма полагает, что будущая оплата наличными достаточна, чтобы поддержать высший уровень дивидендов. Этот положительный сигнал заставляет цену акции возрасти. К сожалению, тяжело отделить это содержание информации от дивиденда непосредственно.

Эффект клиентуры Некоторые инвесторы предпочитают выплату высоких дивидендов, в то время, как другие предпочитают выплату низких дивидендов. Различные фирмы могут угодить одной группе инвесторов (или клиентов) или другой. Пока обе группы удовлетворены, корпорация не извлекает выгоду от изменения в дивидендной политике: выполнение просто привлекает различных клиентов. Этот эффект клиентуры подразумевает, что дивидендная политика не имеет значения.

VI. УСТАНОВЛЕНИЕ ДИВИДЕНДНОЙ ПОЛИТИКИ

В этой секции, мы обсуждаем альтернативные подходы к установлению дивидендной политики. Мы также рассматриваем повторную покупку акции, как альтернативу оплате дивидендов.

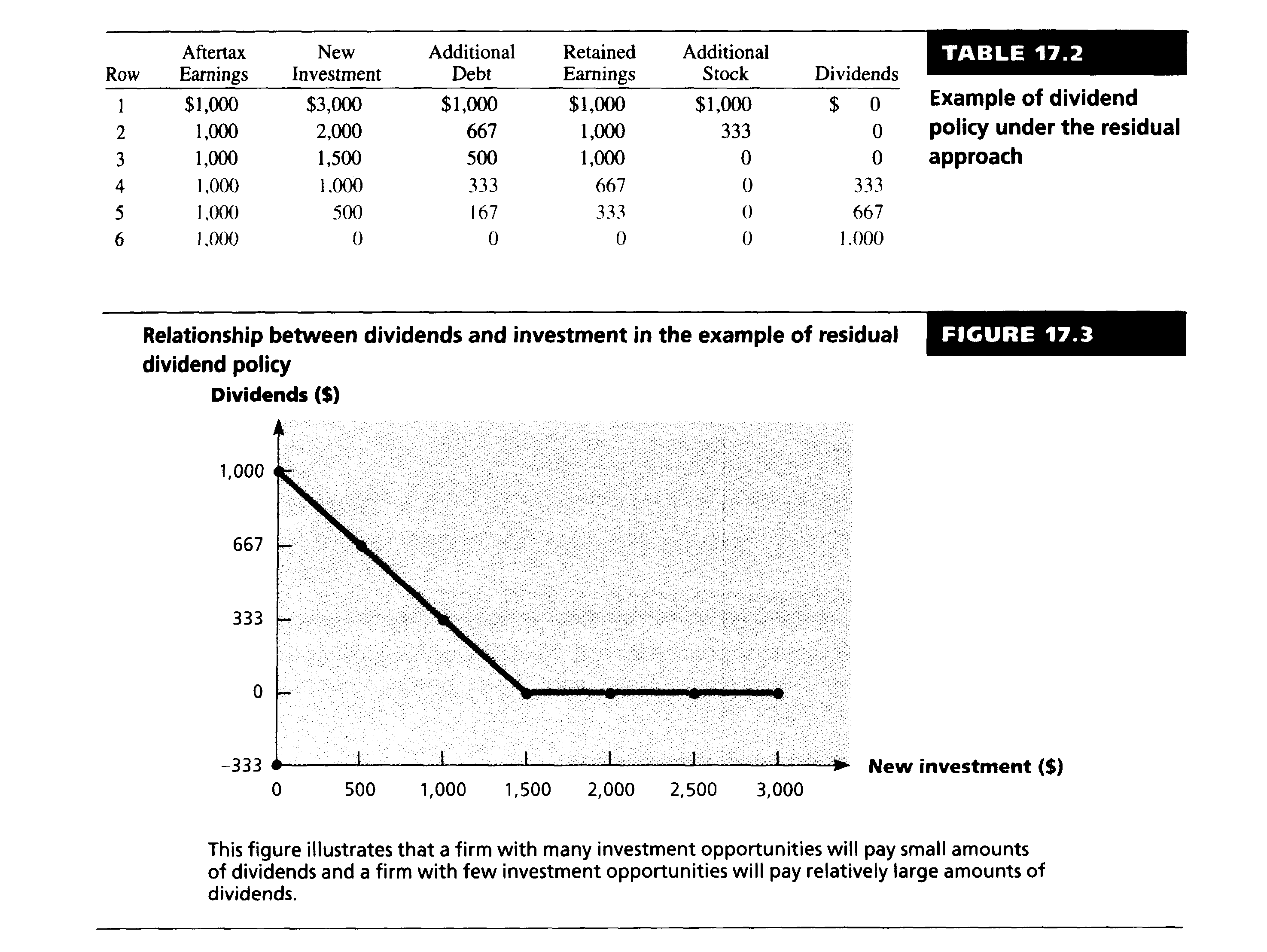

Подход остаточных дивидендов Фирма, которая принимает поход остаточной выплаты дивидендов зависит прежде всего от внутренне порожденных фондов для финансирования проектов с положительным NPV. После распределения этих фондов по всем проектам с положительным NPV, фирма оплачивает дивиденды, в том случае, если какие-либо фонды остаются.

При остаточной дивидендной политике фирма отдает предпочтение обеспечению инвестиций и поддержанию желанного соотношения долга и акционерного капитала перед оплатой дивидендов.

Пример.

Чтобы это проиллюстрировать, представьте себе, что фирма имеет $1,000 дохода и коэффициент долг/акционерный капитал 0,50. Заметьте, что, из-за того, что коэффициент долг/акционерный капитал 0,50, фирма имеет 50 центов долга для каждых $1.50 полной стоимости. Структура капитала фирмы есть: 1/3 долг и 2/3 акционерный капитал.

Первый шаг в проведении остаточной дивидендной политики - определить сумму фондов, которые могут быть порождены без продажи новых акций. Если фирма повторно инвестирует полные $1,000 и не выплатит дивиденд, тогда акционерный капитал возрастет на $1,000. Чтобы удержать долг/акционерный капитал в 0,50 фирма должна одолжить дополнительно $500. Общая сумма фондов, которые могут быть порождены без продажи новых акций - $1,000 + 500 = $1,500.

¦ ТАБЛИЦА 17.2

Пример остаточной дивидендной политики

| Ряд | Доход после налогообложения | Новая инвестиция | Дополнительный долг | Реинвестированный доход | Дополнительный выпуск акций | Дивиденды |

| 1 | $1,000 | $3,000 | $1,000 | $1,000 | $1,000 | $ 0 |

| 2 | 1,000 | 2,000 | 667 | 1,000 | 333 | 0 |

| 3 | 1,000 | 1,500 | 500 | 1,000 | 0 | 0 |

| 4 | 1,000 | 1.000 | 333 | 667 | 0 | 333 |

| 5 | 1,000 | 500 | 167 | 333 | 0 | 667 |

| 6 | 1,000 | 0 | 0 | 0 | 0 | 1,000 |

В

торой шаг – решить, будет оплачен дивиденд или нет. Чтобы сделать это, мы сравниваем общую сумму, которая может быть порождена без продажи новых акций ($1,500 в этом случае) к запланированным главным расходам. Если требуемые фонды превышают доступные фонды, тогда дивиденд не будет оплачен. Кроме того, фирме будет необходимо продать новые акции, чтобы привлечь нужное финансирование или принять другое решение (что более вероятно) отсрочить некоторые запланированные главные расходы.

Если требуемые фонды меньшие, чем генерируемые фонды, тогда дивиденд будет оплачен. Сумма дивиденда будет остатком, то есть, та часть доходов, которая не требуется для финансирования новых проектов. Например, предположим, что мы имеем $900 запланированных главных расходов. Чтобы поддержать структуру капитала фирмы, эти $900 должны быть профинансированы акциями 2/3 и 1/3 долгом. Так, фирма действительно займет 1/3 * $900 = $300. Фирма будет тратить 2/3* $900 = $600 из $1,000 доступных активов. Есть $1,000 - 600 = $400 остаток, так что дивиденд будет $400.

В общем, фирма имеет доходы после налогообложения $1,000. Выплачиваемые дивиденды - $400. Нераспределенная прибыль - $600, и новая сумма долга - $300. Соотношение долг/акционерный капитал фирмы останется прежним 0,50.

Взаимосвязь между физической инвестицией и дивидендной выплатой присутствует для шести различных уровней инвестиции в Table 17.2 и иллюстрируется в Figure 17.3.

Первые три ряда таблицы могут быть обсуждены вместе, так как в каждом из этих случаев нет оплаты дивидендов.

В строке 1, обратите внимание, что новая инвестиция есть $3,000. Дополнительный долг до $1,000 и акции до $2,000 должны быть увеличены, чтобы держать постоянным соотношение долг/акционерный капитал. Из-за того, что эта последняя величина больше, чем $1,000 доходов, все доходы сохраняются. Дополнительная акция, которая выпускается, есть также $1,000. В этом примере, из-за того, что новая акция выпускается, дивиденды одновременно не выплачиваются.

В строках 2 и 3, инвестиции уменьшаются. Дополнительный требуемый долг идет также вниз, из-за того, он это равен 1/3 инвестиции. Из-за того, что сумма новых требуемых активов пока еще больше или равна $1,000, все доходы сохраняются, и дивиденд не платится.

Мы приходим к окончательной ситуации в строчке 4, в которой дивиденд платится. Здесь, полная инвестиция есть $1,000. Чтобы держать постоянное соотношение долг/акционерный капитал, 1/3 этой инвестиции, или $333, финансируется долгом. Остаток 2/3 или $667, приходит от внутренних фондов, подразумевая, что остаток есть $1,000 - 667 = $333. Дивиденд равен этому остатку в $333.

В этом случае, обратите внимание, что дополнительная акция не выпускается. Из-за того, что нужные инвестиции в строках 5 и 6 даже снижаются, новый долг в дальнейшем уменьшается, доля нераспределенных прибылей и дивиденды возрастают. Новая дополнительная акция не выпускается.

Данное наше обсуждение показывает, что фирмы со многими возможностями инвестиций оплатят малый процент их доходов в качестве дивидендов, а другие фирмы с меньшими возможностями инвестиций оплатят высокий процент их доходов, как дивиденды. Оказывается, что этот результат происходит в настоящем мире. Молодые, быстро возрастающие фирмы просто принимают низкое соотношение дивидендных выплат, тогда как старые, более медленно возрастающие фирмы в более зрелых отраслях используют высокое соотношение.

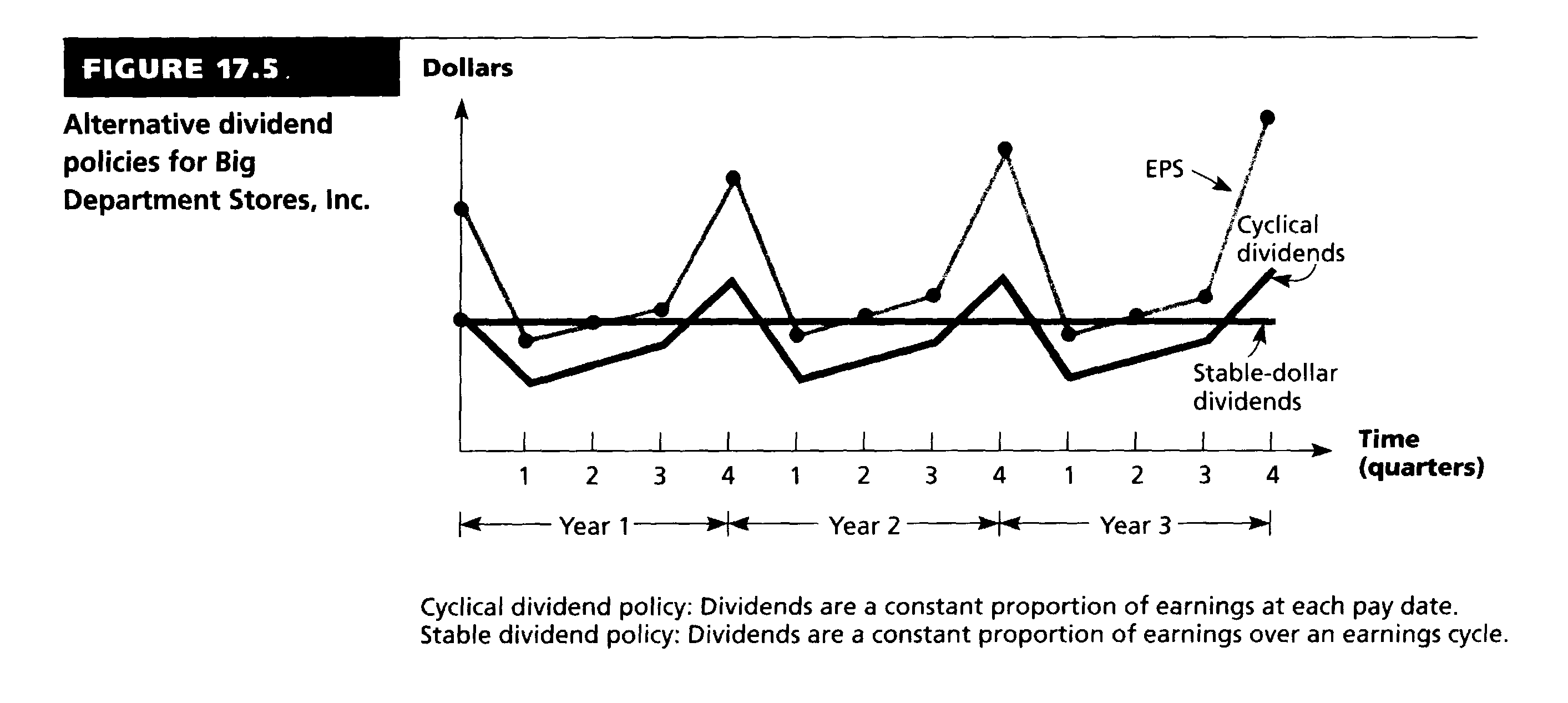

Стабильные дивиденды При походе остаточной выплаты дивидендов, квартальные дивиденды зависят, как от доходов фирмы, так и возможностей инвестирования. Так как эти количества могут существенно изменяться со временем, фактический платимый дивиденд может быть очень неустойчивым. Так как инвесторы желают стабильности стоимости, то руководствуясь альтернативной политикой фирма могла бы перейти к выплате более стойких дивидендов аналогичных выплатам по привилегированным акциям. Одна такая политика есть циклическая дивидендная политика: она устанавливает каждый квартальный дивиденд, равным неизменной части квартальных доходов. Эта политика циклическая, из-за того, что доходы (и, следовательно, дивиденды) могут меняться весь год хотя полные ежегодные дивиденды сохраняют относительную стабильность.

ДИВИДЕНДНАЯ СТАБИЛЬНОСТЬ

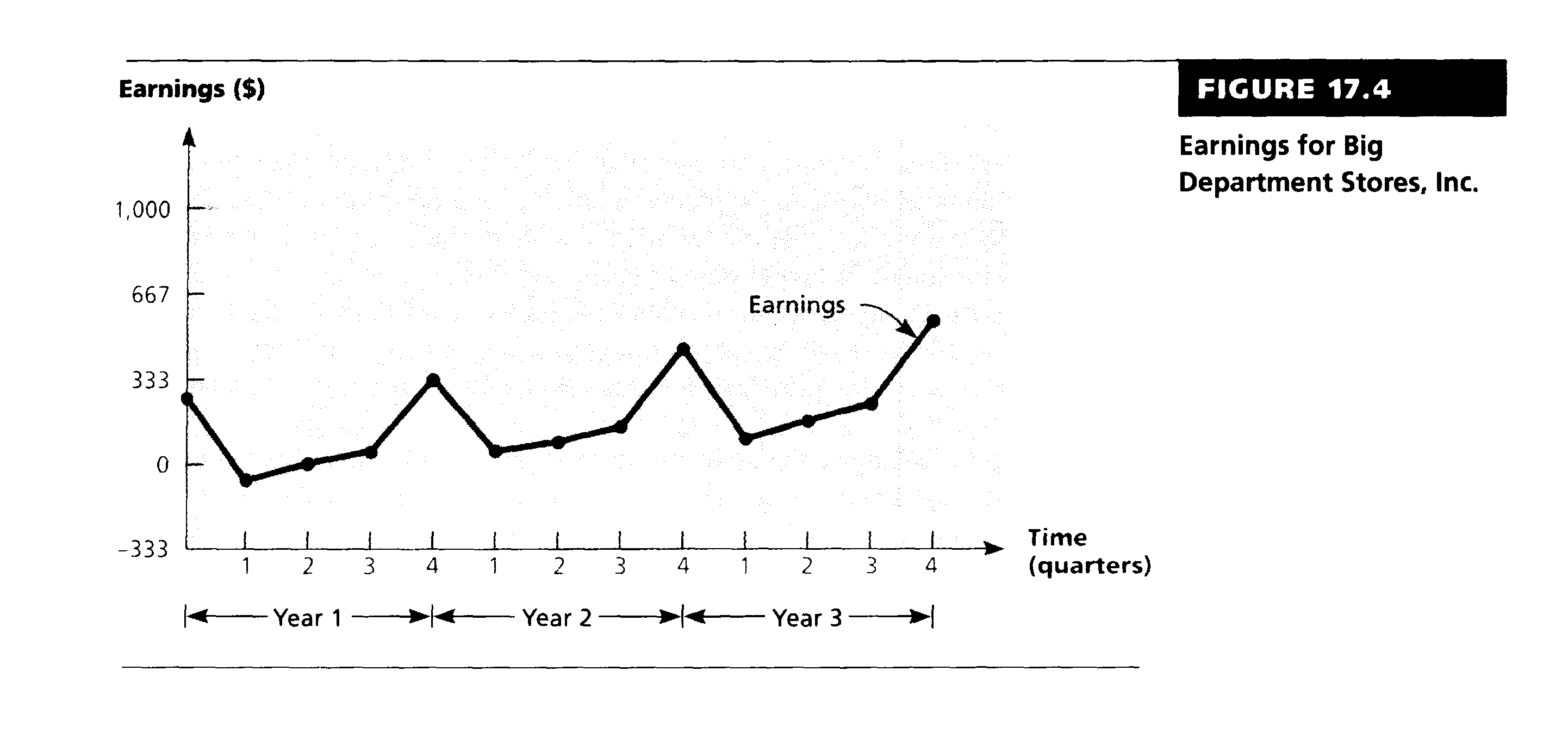

Ключевая точка остаточного дивидендного подхода есть то, что дивиденды платятся только после того, как все рентабельные возможности инвестиций истощены. Конечно, точный остаточный подход мог бы привести к очень нестойкой дивидендной политике. Если возможности инвестиции в одном периоде совершенно высоки, дивиденды будут низкими или нулевыми. Соответственно, дивиденды могли бы быть высоки в следующем периоде, если возможности инвестиций обещают меньший доход.

Рассмотрим случай Big Department Stores, Inc., торговца мелким товаром, чьи годовые доходы предвидятся равными из года в год, но, чьи квартальные доходы изменяются весь год. Заработки низки в каждой первой четверти года, из-за Рождественского резкого делового падения цен. Хотя заработки возрастают только слегка во вторых и третьих четвертях, они продвигаются очень в четвертой четверти в результате Рождественского сезона. Диаграмма этих заработков фирмы присутствует в Figure 17.4.

Фирма может выбрать между, по крайней мере, двумя типами дивидендной политики. Во-первых, каждый дивиденд квартала может быть неизменной частью соответствующего дохода квартала. Здесь, дивиденды меняются весь год. Это циклическая дивидендная политика. Во-вторых, каждый дивиденд четверти может быть неизменной частью ежегодного дохода, подразумевая, что все дивидендные выплаты должны быть равными. Это стойкая дивидендная политика. Эти два типы дивидендной политики отображение в Figure 17.5. Корпоративные менеджерыв общем считают, что стойкая политика есть в интересах фирмы и акционеров, так что стойкая политика должна более быть подходящей.

КОМПРОМИССНАЯ ДИВИДЕНДНОЙ ПОЛИТИКА

На практике, оказывается, что много фирм следуют в итоге компромиссной дивидендной политике. Такая политика базируется на пяти главных целях:

1. Избегать отказа проектов с положительным NPV.

2. Избегать уменьшения дивидендов.

3. Избегать выпуска новых акций.

4. Поддерживать коэффициент долг/акционерный капитал.

5. Поддерживать процент дивидендных выплат.

Такие виды компромиссной политики, как поддержание коэффициента долг/акционерный капитал и процента дивидендных выплат принимаются во внимание скорее, как долгосрочные цели, чем строгие требования. На протяжении длительного времени коэффициент выплаты дивидендов есть часть доходов, которые фирма нормально надеется оплатить, как дивиденды; если доходы необыкновенно низки в данном квартале, то фирма могла бы временно увеличить соотношение дивидендных выплат, чтобы избежать уменьшения дивидендов.

Эти цели выстраиваются приблизительно в порядке их значимости. В нашем подходе, мы предполагаем, что фирма поддерживает неизменное соотношение долг/акционерный капитал. При компромиссном подходе, соотношение долг/акционерный капитал рассматривается, как отдаленная цель. Разрешается поменяться в коротком движении, если необходимо избежать уменьшения дивидендов или необходимости продажи новых акций.