Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Основные формулы

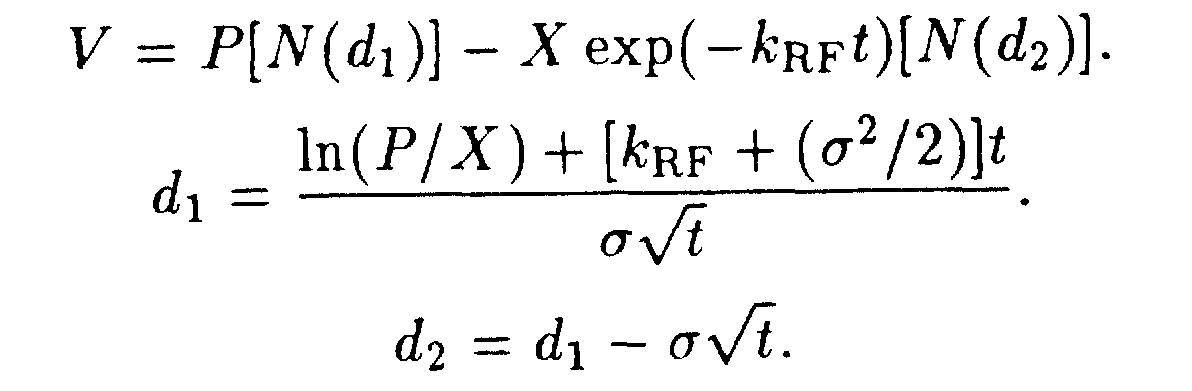

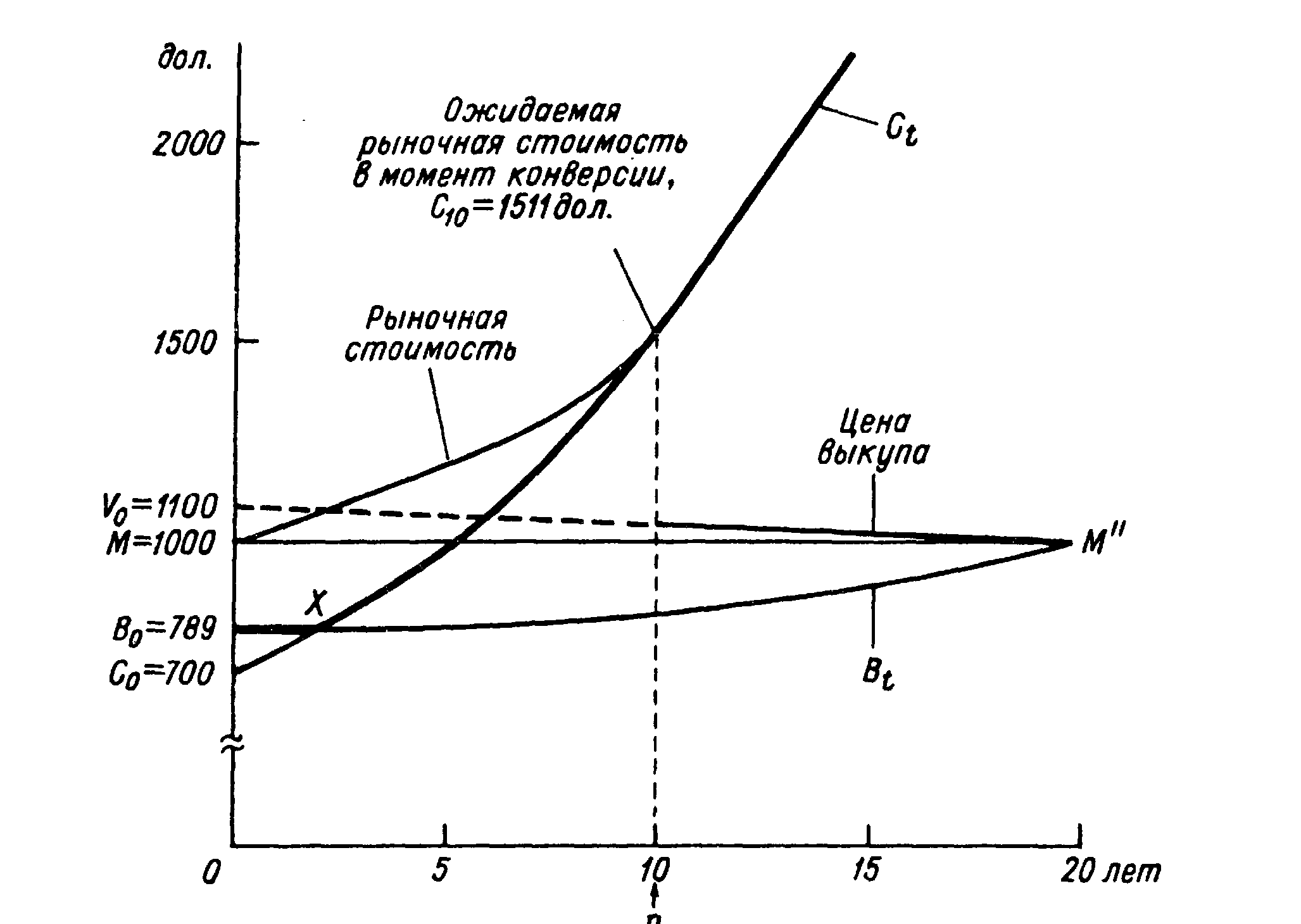

Рис. 17.1. Модель конвертируемой облигации «Silicon Valley Software*.

Тема 18

Аренда как источник финансирования

Виды аренды.

- Операционная аренды.

- Финансовая, или капитальная аренда.

- Возвратная аренда.

- Комбинированная аренда.

- Операционная аренды.

- Налоговый эффект.

- Аренда и ее отражение в балансе.

- Процедуры оценки арендатора.

- NPV – анализ.

- IRR – анализ.

- Анализ аренды и бюджет капиталовложений.

- Эквивалентный кредитный анализ.

- NPV – анализ.

5. Процедуры оценки арендодателя.

5.1. Анализ арендодателя.

5.2. Определение суммы арендных платежей.

5.2. Оценки аренды со смешанным финансированием.

6. Другие вопросы анализа аренды.

6.1. Влияние оценки ликвидационной стоимости.

6.2. Расширение кредитных возможностей.

6.3. Налоговая экономия на амортизации.

7. Почему фирмы заключают договора аренды.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 16.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.17.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.26.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.19.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 868 pp. – chap. 24.

Выводы

В этой теме мы обсуждали технику принятия решений о целесообразности аренды с позиции арендатора и арендодателя. Ключевые концепции перечислены ниже.

• Известны четыре основных типа аренды: 1) операционная, 2) финансовая, или капитальная, 3) возвратная, 4) комбинированная.

• Федеральной налоговой службой разработаны положения, регулирующие заключение договоров аренды. Аренда, отвечающая требованиям IRS, называется нормативной, или налогово ориентированной, поскольку IRS позволяет уменьшать налогооблагаемую прибыль арендодателя на сумму амортизационных отчислений по сданным в аренду основным средствам, а арендатора — на сумму арендных платежей. Аренда, не отвечающая требованиям IRS, называется неналогово ориентированной. По такой аренде право собственности чаще принадлежит арендатору, чем арендодателю.

• Положение № 13 FASB описывает условия, согласно которым аренда подлежит капитализации и отражается в финансовой отчетности. Аренда, рассчитанная на период, равный или больший 75% срока службы актива, обязана капитализироваться.

• Анализ целесообразности аренды с позиции арендатора состоит в основном из сравнения затрат по аренде или покупке актива. Для этой цели используются два аналитических метода: 1) расчет чистого эффекта аренды (NAL или PV затрат) и 2) расчет IRR.

• Одним из ключевых вопросов в анализе с позиции арендатора является определение приемлемой дисконтной ставки. Так как денежные потоки в анализе аренды известны относительно точно, в качестве такой ставки используется показатель посленалоговой цены заемного капитала арендатора. Более высокая ставка может использоваться для ликвидационной стоимости, если ее значение гораздо более непредсказуемо по сравнению с другими элементами денежного потока.

• Арендодатель рассматривает аренду как инвестирование. Если NPV аренды больше нуля или ее IRR больше альтернативных затрат арендодателя, договор аренды подписывается.

• В аренде со смешанным финансированием арендодатель берет кредит на часть суммы, необходимой для покупки актива. Обычно этот актив предлагается в виде залога для обеспечения ссуды.

• Аренда мотивируется особенностями бизнеса арендатора и арендодателя. Некоторыми наиболее общими стимулами аренды являются: 1) различия в налогообложении, 2) аренда, в которой арендатор сталкивается с альтернативным минимальным налогом (АМТ), и 3) аренда, в которой арендодатель терпимее относится к риску ликвидационной стоимости по сравнению с арендатором.

Тема 19

Политика управления оборотным капиталом и краткосрочное финансовое планирование и финансирование

1. Терминология краткосрочного финансового планирования.

2. Потребности во внешних источниках финансирования оборотных средств.

3. Оборачиваемость денежных средств.

4. Виды стратегии финансирования оборотных средств.

4.1. Альтернативные стратегии в области объема и структуры оборотного капитала.

4.2. Альтернативные стратегии финансирования оборотных средств.

5. Преимущества и недостатки краткосрочного финансирования.

6. Источники краткосрочного финансирования.

6.1. Кредиторская задолженность за товары, работы и услуги (торговый кредит).

6.2. Краткосрочные банковские ссуды. Стоимость банковских ссуд. Выбор банка.

6.3. Коммерческие бумаги.

7. Обеспечение краткосрочных кредитов.

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 18.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.20.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.29.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 868 pp. – chap. 27.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 18.

Выводы

• Сущность краткосрочного финансового планирования состоит в обеспечении оптимального размера оборотных средств, а также в поддержании ликвидности фирмы, т. е. способности в срок погасить задолженность по обязательствам перед кредиторами.

• Период обращения запасов — средняя продолжительность времени, необходимого для превращения сырья в готовую продукцию и ее реализации.

• Период обращения дебиторской задолженности — средняя продолжительность времени, необходимого для превращения дебиторской задолженности в денежные средства.

• Период обращения кредиторской задолженности — средний промежуток времени между покупкой материалов и рабочей силы и платежами за них.

• Период обращения денежных средств - промежуток времени между оплатой приобретенного сырья и получением выручки от реализации готовой продукции. Период обращения денежных средств может быть вычислен по формуле:

период период обращения период обращения период обращения

обращения + дебиторской - кредиторской = денежных средств

запасов задолженности задолженности

• Придерживаясь осторожной политики формирования оборотных средств, фирма поддерживает каждый из их элементов на относительно высоком уровне. При ограничительной политике вложения по этим статьям сводятся до минимума.

• Постоянная часть оборотных средств — оборотные средства (по объему и структуре), имеющиеся в компании даже в период спада ее деятельности (т. е. их минимальный, постоянно сохраняющийся уровень), тогда как переменная часть оборотных средств - прирост оборотных средств, потребность в котором возникает лишь в периоды сезонных или циклических колебаний деловой активности. Методы финансирования постоянной и переменной частей оборотных средств определяются политикой их финансирования.

• Умеренный подход к финансированию оборотных средств предполагает согласование в пределах возможного сроков существования активов и пассивов. Финансирование переменной части оборотных средств происходит за счет краткосрочных плановых кредитов, а постоянной части оборотных и основных средств — при помощи долгосрочных займов (кредитов), собственного капитала и спонтанных краткосрочных обязательств. Придерживаясь агрессивного подхода, фирма финансирует постоянную часть оборотных средств и порой даже часть основных средств при помощи краткосрочных кредитов. В рамках консервативного подхода долгосрочные займы используются для финансирования всего объема постоянной части оборотных средств и некоторой доли переменной части оборотных средств.

• Краткосрочный кредит обладает следующими преимуществами: 1) быстрота получения, 2) высокая гибкость, 3) в основном более низкие процентные ставки по сравнению с долгосрочным кредитом. Основным недостатком краткосрочного кредита является повышенный риск для заемщика, так как:

1) кредитор вправе потребовать возврата кредита тотчас же после истечения срока, 2) проценты по краткосрочным кредитам подвержены более широким колебаниям, чем по долгосрочным.

• Под краткосрочным кредитом понимаются обязательства со сроком погашения в пределах одного года. Существуют четыре основных источника такого кредита: 1) начисления, 2) торговый кредит, 3) кредиты и займы коммерческих банков и финансовых компаний, 4) коммерческие бумаги.

• Начисления - постоянно возобновляемые краткосрочные обязательства, представляющие собой бесплатный (спонтанный) кредит.

• Кредиторская задолженность, или торговый кредит, - основной источник краткосрочного кредитования. Возникает спонтанно как результат покупки товаров в кредит. Фирмам следует воспользоваться бесплатным компонентом торгового кредита, если есть возможность его получения, а платный компонент использовать только в том случае, если его цена ниже цен средств, которые могут быть получены из других источников. Поставщик часто предлагает покупателю скидку в случае оплаты товара в течение установленного периода. Формула (19.2) может быть использована для определения цены отказа от скидки, выраженной в годовом проценте.

• Банковская ссуда — один из наиболее важных источников краткосрочного кредитования. Его цена может определяться по принципу простого, дисконтного или добавленного процента. Эффективная ставка по дисконтному кредиту с добавленным процентом превышает номинальную.

• Когда факт банковского кредита одобрен, подписывается долговое обязательство (вексель), в котором указывается: 1) сумма кредита, 2) ставка процента, 3) условия возврата кредита, 4) его обеспечение, 5) прочие условия по желанию сторон.

• Иногда банки предоставляют кредит только при условии поддержания клиентом на текущем счете определенной суммы, называемой компенсационным остатком (СВ), размер которого обычно составляет 10-20% величины кредита. СВ увеличивает эффективную ставку процента по кредиту.

• Кредитная линия — формальное или неформальное соглашение между банком и заемщиком, определяющее максимальную величину кредита, которую банк обязуется предоставить данному заемщику.

• Револьверный кредит — формальная кредитная линия, часто используемая крупными фирмами; предполагает выплату банку комиссионных за обязательство.

• Коммерческая бумага — неподкрепленный залогом простой вексель, выпускаемый крупными финансово-устойчивыми корпорациями. Хотя цена этого источника ниже, чем цена банковского кредита, зато срок погашения ограничен в пределах 270 дней. Коммерческие бумаги могут выпускаться только крупными фирмами с надежной репутацией и высоким рейтингом кредитоспособности.

• Иногда заемщик может получить кредит лишь под обеспечение. В этом случае он отдает в залог свое имущество. В качестве залога могут служить недвижимость, ценные бумаги, оборудование, запасы или дебиторская задолженность.

• Финансирование с использованием дебиторской задолженности предполагает предоставление ее в качестве залога или продажу. При предоставлении дебиторской задолженности в качестве залога она переходит в распоряжение кредитора в случае неуплаты ему долга, он также имеет право регресса, если возникнут затруднения с ее погашением в срок. В случае продажи дебиторской задолженности кредитор такого права не имеет.

• Существуют три основных метода финансирования под залог имущества:

1) оформление права кредитора на арест имущества заемщика за долги;

2) оформление расписки в получении имущества в доверительное управление - документа, подтверждающего в отличие от предыдущего, что товары управляются по доверенности кредитора до возвращения ему суммы долга с процентами, чем гарантируется их сохранность;

3) оформление товарной квитанции или квитанции на груз, принятый на хранение; при этом заключается соглашение, по которому кредитор вправе привлечь третье лицо для контроля за имуществом заемщика и представления его интересов как доверенное лицо.

• Финансирование путем выпуска обеспеченных коммерческих бумаг осуществляется специализированными предприятиями, использующими полученную выручку для покупки дебиторской задолженности.

Основные формулы

19.1

19.1 19.2

19.2Тема 20.

Наличные средства и ликвидные ценные бумаги.

- Управление и контроль по денежным операциям.

- Бюджет наличных средств.

- Определение целевого остатка денежных средств.

- Модель Баумоля для балансирования наличных денег и ликвидных ценных бумаг.

- Методы управления и контроля по денежным операциям.

- Компенсирование банкам за предоставленные услуги.

- Оценка эффективности системы управления денежными средствами.

- Ликвидные ценные бумаги.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 19.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.21.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.31.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 868 pp. – chap. 28.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 18.