Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Выводы

В данной теме речь шла о проблемах управления денежными средствами и ликвидными ценными бумагами. Сначала мы рассмотрели бюджет денежных средств. Затем показали несколько методов определения целевого остатка средств на банковском счете и далее ряд способов управления денежными средствами. В конце речь шла о ликвидных ценных бумагах. Вот основные положения данной темы.

• Основной целью управления денежными средствами является сокращение их объема до минимального уровня, необходимого для функционирования фирмы. Наличные средства необходимы, чтобы фирма могла: 1) предоставлять торговые скидки, 2) поддерживать кредитоспособность и 3) оплачивать непредвиденные расходы.

• Бюджет денежных средств представляет собой график планируемых график планируемых денежных выплат и поступлений за определенный период. Он служит для прогнозирования временного избытка и дефицита денежных средств и, таким образом служит основным инструментом планирования в процессе управления ими.

• Для определения целевого остатка денежных средств могут использоваться четыре метода: 1) модель Баумоля, 2) модель Миллера-Орра, 3) модель Стоуна, 4) имитационное моделирование по методу Монте-Карло.

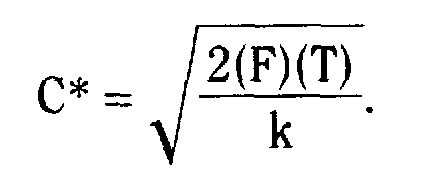

• Модель Баумоля уравновешивает величину альтернативных затрат при возможности инвестирования денежных средств и трансакционные затраты связанные с увеличением средств на счете в случае необходимости.

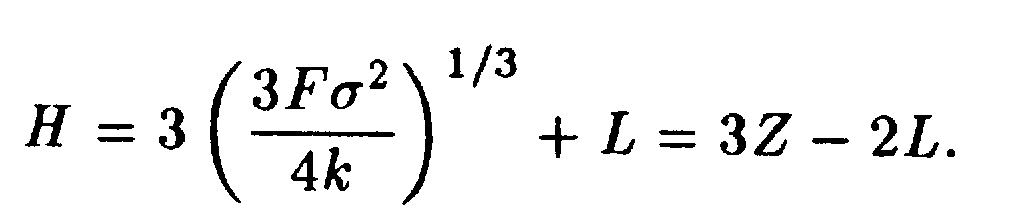

• Модель Миллера-Орра учитывает фактор неопределенности денежных выплат и поступлений фирмы и устанавливает верхний и нижний пределы остатка средств на счете, при достижении которых происходит изъятие средств со счета или его пополнение.

• Модель Стоуна дополняет модель Миллера-Орра анализом денежных потоков, ожидаемых в ближайшем будущем, предшествующим принятию решения об изменении остатка средств на счете при достижении верхнего и нижнего пределов.

• Имитационное моделирование по методу Монте-Карло учитывает вероятностное распределение чистых денежных потоков при определении целевого остатка, величина которого устанавливается с учетом приемлемой вероятности дефицита денежных средств.

• Методы, управления денежными средствами охватывают пять направлений: 1) синхронизацию денежных потоков, 2) использование денежных средств в пути, 3) ускорение денежных поступлений, 4) пространственно-временную оптимизацию банковских расчетов, 5) контроль выплат.

• Ускорение денежных поступлений может осуществляться двумя методами:

1) при помощи системы локбоксов, 2) при помощи системы расчетов в порядке плановых платежей с последующим акцептом. Кроме того, этому способствует концентрация банковских операций, предполагающая объединение денежных поступлений в централизованный фонд, управление которым более эффективно по сравнению с управлением большим количеством отдельных счетов.

• Существуют три способа контроля выплат: 1) централизация расчетов с кредиторами, 2) счета с нулевым сальдо, 3) контролируемые счета расходов.

• Создание и применение сложной системы управления денежными средствами связано с дополнительными затратами, поэтому все действия по ее созданию должны быть оценены с точки зрения дополнительных затрат и выгод.

• Фирмы могут сократить необходимые остатки денежных средств путем вложения их в ликвидные ценные бумаги, которые в случае необходимости могут быть легко реализованы по их рыночной стоимости. Ценные бумаги в этом случае приобретаются, как заменитель денежных средств, а также являются объектом инвестирования капитала, который может понадобиться в ближайшем будущем. При выборе ценных бумаг необходимо, прежде всего, руководствоваться соображениями сохранности вложенных средств.

Основные формулы

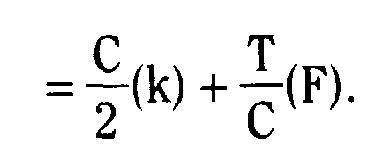

Модель Баумоля

Общие затраты (TC) = Альтернативные затраты + Трансакционные затраты =

Модель Миллера-Орра

Тема 21.

Банковские счета дебиторских задолженностей и оборотных фондов.

- Сброс излишков. Оборотный капитал.

- Менеджмент дебиторских задолженностей.

- Кредитная политика.

- Определение сроков кредитования и стандартов кредитоспособности.

- Политика взыскания долгов.

- Скидка за полную и быструю оплату.

- Другие факторы, которые влияют на политике кредитования.

- Анализ предложенных изменений политики кредитования.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 20.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.2 ХХХ+497 с. - гл.23.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.30.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1996.- 868 pp. – chap. 27.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 19.