Конспект лекций по курсу «финансовый менеджмент»

| Вид материала | Конспект |

- Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина, 2104.19kb.

- Конспект лекций из|с| дисциплины "Компьютерные сети и телекоммуникации" для специальности, 674.68kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Международный менеджмент», 391.99kb.

- Конспект лекций по курсу "Начертательная геометрия и инженерная графика" Кемерово 2002, 786.75kb.

- Конспект лекций по курсу: «основы менеджмента», 925.89kb.

- Конспект лекций по дисциплине «Стратегическое управление», 960.8kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

Выводы

В этой теме было показано, как оценивается цена капитала фирмы. Основные концепции темы.

• В процессе принятия решений по формированию инвестиционного бюджета в качестве цены капитала следует использовать средневзвешенную цену различных составляющих капитала фирмы (обычно это долгосрочная кредиторская задолженность, привилегированные акции и собственный капитал).

• Цена долгосрочной кредиторской задолженности, являющаяся посленалоговой ценой нового заемного капитала, обычно определяется умножением процентной ставки по кредиту или займу на величину 1 — Т, где Т — предельная ставка налогообложения для фирмы:

kd (l - T).

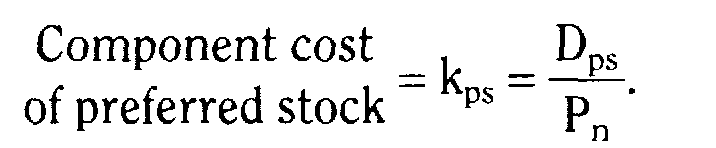

• Цена источника «невыкупаемые привилегированные акции» рассчитывается делением дивиденда по привилегированным акциям на чистую цену выпуска, т. е. цену, которую фирма получает после вычета затрат на размещение:

kp = D p / Pn

• Цена собственного капитала является ценой нераспределенной прибыли до тех пор, пока фирма имеет этот источник, и становится ценой обыкновенных акций нового выпуска, как только фирма исчерпает нераспределенную прибыль.

• Цена нераспределенной прибыли — это та доходность, которую инвесторы требуют от обыкновенных акций фирмы; она может быть оценена одним из трех методов: 1) с помощью модели оценки доходности финансовых активов (САРМ) 2) методом дисконтированного денежного потока (DCF); 3) методом «доходность облигаций плюс премия за риск».

• Применение САРМ предусматривает этапы: 1) оценивается /3-коэффиециент фирмы; 2) находится премия за риск для фирмы умножением этого коэффициента на рыночную премию за риск и 3) рассчитывается цена источника «нераспределенная прибыль» суммированием премии за риск и безрисковой процентной ставки:

ks = kRF + (kM - kRF)*I3i.

• В качестве безрисковой процентной ставки лучше всего использовать доходность долгосрочных казначейских облигаций.

• Существует три вида I3, которые могут быть использованы в САРМ:

1) историческая, 2) уточненная, 3) фундаментальная.

• Рыночная премия за риск может быть вычислена по фактическим данным (ex post) и по прогнозируемым данным (ex ante).

• При использовании DCF искомое ks находится из уравнения оценки акций. При постоянном росте дивидендов ожидаемый темп прироста дивиденда и ожидаемая дивидендная доходность складываются: ks = ks = D1 / P0+ g

• Темп прироста может быть оценен по статистическим данным с использованием модели оценки прироста нераспределяемой прибыли, g = b*r, или на основе прогнозов аналитиков.

• Метод «доходность облигаций плюс премия за риск» требует сложения премии за риск и цены заемного капитала фирмы: ks равно доходности собственных облигаций компании плюс RP.

• Цена источника «обыкновенные акции нового выпуска» выше, чем цена нераспределенной прибыли, так как при продаже этих акций фирма должна осуществить затраты на размещение. Для того чтобы найти цену источника «обыкновенные акции нового выпуска» по модели DCF, цена акции сначала уменьшается на величину затрат на размещение, далее на основе цены, которую фирма получает фактически, рассчитывается дивидендная доходность, после чего добавляется ожидаемый темп прироста: kg = D1 / [Po (1 – F)] + g.

• У каждой фирмы есть целевая структура капитала (target capital structure), а оптимальные веса используются при оценке WACC фирмы.

• Предельная цена капитала (МСС) фирмы является ценой последнего доллара вновь привлеченного фирмой капитала. С ростом объемов привлекаемых средств МСС увеличивается. График зависимости предельной цены капитала от величины прироста средств называется графиком МСС.

Концепции, описанные в этой теме, будут широко использоваться на протяжении всего изложения материала, особенно при описании процессов принятия решений по формированию инвестиционного бюджета и процессов принятия решений по формированию структуры капитала.

Основные формулы

Тема 9.

Основы капитального бюджетирования

1. Важность анализа оценки целесообразности капиталовложений.

2. Классификации проектов.

3. Капитальное бюджетирование по сравнению с оценкой ценных бумаг.

4. Методы оценки капиталовложений.

5. Сравнение методов NPV и IRR.

6.Модифицированная внутренняя норма прибыли (МIRR).

7.Выводы относительно методов оценки целесообразности капитальных вложений.

8. Практическое применение.

Литература

- Брігхем Е. Основи фінансового менеджменту: Пер. з англ. - К.: Молодь, 1997.- 1000 с. - розд. 9.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент : Полный курс: В 2-х т. / Пер. с англ. Под ред. В.В.Ковалева. СПб. Экономическая школа, 1998. Т.1 ХХХ+497 с. - гл.7.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер с англ. М.: "Олимп-Бизнес", 1997. – гл.6.

- Financial Management: Theory and Practice, E.Brigham, L.Gapenski, M.Ehrhardt 9/e 1999.- 1087 pp +A-82.- chap.11.

- Corporate Finance, S.Ross, R.Westerfield and J.Jaff 5/e 1999.- 869 pp. – chap. 7.

- Foundamentals of Corporate Finance, 4/e S.Ross, R.Westerfield and B.Jordan 1997.- 720 pp. – chap. 9.